執筆者: 石思君

序文

Solana は設立されてから 5 年、Jito (Solana の MEV インフラストラクチャのリーダー) は設立されてから 3 年未満ですが、その市場シェアは当初の 15% から現在では 95% まで急速に成長しています。 Solana での Meme の売買取引のほとんどはこれを経由する必要があると言えます。

プロセス全体に誇張はありません。座ってそれを収集し、Shisijun が根本的な原則を深く理解して、徐々に明らかにします。

- ジトソラナとは何ですか?なぜ彼は2年で市場を独占できるのでしょうか?

- Ethereum と比較した Solana のコアメカニズムの違い。

- なぜ取引が常に圧迫されるのでしょうか?

- Solana の MEV 環境は今後どのように発展していくのでしょうか?

1. ジトソラナとは何ですか?

もちろん、Solana 上に mev インフラストラクチャを構築しているのは Jito-solana (95% の市場シェアを持つリーダー) だけではありません。 Paladin、Deeznode、BlockRazor、BloxRoute、Galaxy、Nozomi など、異なるエントリー ポイントを持つ他のメーカーもあります。

本稿では、まずコアリーダーの開発履歴と技術原理から始め、これらの企業の将来的な利点、欠点、参入ポイントについて解説します。

1.1. Jitoの開発タイムライン

まず、タイムラインを使用して、市場シェアの成長率の魔法を見てみましょう。誓約率と関連パートナーに注意してください。

- 21年末に設立

- Solanaメインネットは2022年6月に立ち上げられ、同年9月には200のバリデーターが存在し、ステーク量の15%をカバーしました。

- 2022年から2023年にかけて、資金調達+反復+ Solana財団との協力、Jitoクライアントが公式推薦に含まれました

- TGE 23 年目には、Jito をステーキングすると MEV 収入ボーナスが得られ、ステーキングと再ステーキングのモデルが形成されます。

- 24 年第 1 四半期に、コミュニティからの強い反対により、jito-solana が jito-blockengine にトランザクションを送信するためのチャネルが閉鎖されました。

- 24年間の第2四半期には、500を超える協力バリデーターがおり、Solana MEVの70%をカバーし、24年間で30億のトランザクションを処理しています。

- 25年第1四半期の誓約カバー率は94.71%に達しました。今日でも、鎖橋の重要性は明らかです。

[画像出典: https://www.jito.network/zh/stats/]

そのため、Jito氏は現在Solana上のMEVエコシステムにおけるインフラのリーダーであり、過去3年間にわたり開発を続けてきたと言えます。

Solana バリデーターからの強固なサポート基盤が確立されているため、トランザクションの大部分は Jito システムを経由する必要があります。

Solana のダウンタイムが大幅に減少したのは、彼のシステム転換によるものでした。

クランプに高い利益をもたらしたのも彼だった。

Solana のバリデーターが MEV 収入をさらに 30% 着実に増加させることを可能にしたのも彼でした。

本来のドラゴンスレイヤーからドラゴンへと変化し、戦士とドラゴンの間を行き来しながら、時に凶暴に、時に優しく生きてきたのが彼だった。

今日の市場の主流のミームの物語では、彼は両方の側面を演じることができる両刃の剣士になりました。

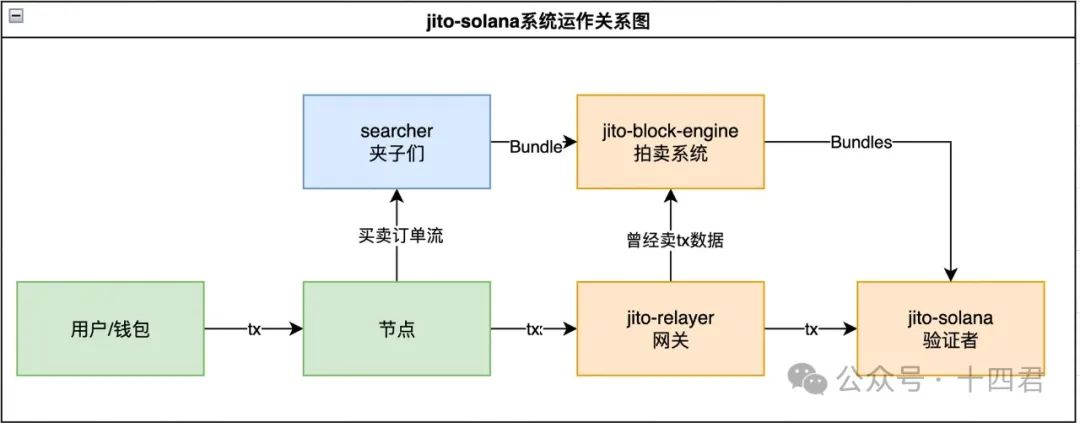

1.2. Jitoはどのようなシステムを構築するのでしょうか?

実際には、block-engine、jito-solana、jito-relayer という 3 つのコア サービスで構成されています。それらの関係は次のとおりです。

[画像出典:Shisijun氏制作]

1 つ目はオークション システムであるブロック エンジンです。

典型的なシナリオとしては、クランパーは、オークション用の複数のトランザクションで構成されるバンドル パッケージの形式で、最大 5 件のトランザクションの固定注文を送信できます。バリデーターが最初にバンドル パッケージをパッケージ化できるように、Tips と呼ばれる追加のトランザクションを追加のチップとしてバリデーターに送信できます。

その他のシナリオには、OKX、GMN、BN Wallet などの DEX プラットフォームが含まれます。ユーザーが圧迫されることを防ぐために、オークションルートを利用して、ユーザーの取引に個別にチップを追加し、取引チェーンの終点に早く到達することができます。

2 つ目は jito-solana です。これはバリデーターを置き換えてトランザクションを検証し、ブロックを生成するクライアントです。

その主な機能は、バリデーターがブロックエンジンから送信されたバンドル パッケージを受信できるようにして、トランザクションに優先順位を付け、最終的にトランザクション シーケンスの構築を完了できるようにすることです。ピーク時には、1日に処理されるバンドルの数が2,500万(最近は1,000万)に達することもあり、ほぼすべての取引が利益を生みます。

ここで集められたチップ料金は最終的に統合アカウントに支払われ、バリデーターに 95~97%、Jito 自体に 3~5% が分配されます。

その中で最も議論を呼んでいるのは、バリデーターのゲートウェイとして理解でき、トランザクションを受信するために使用される jito-relayer です。

最初、リレーヤーはトランザクションを受信すると、200 ミリ秒遅延してから jito-solana に渡しますが、同期リレーヤーは遅延なしでトランザクションをブロック エンジンに渡します。明らかに、これは販売注文データです。したがって、Jito の初期の上昇は、ユーザーに損害を与える金利差によるものでした。

なお、3月24日にこのルールは正式に発表され、今後はデータを送信しないようになっていますが、現在でもjito-relayerには転送スイッチや200ms遅延の設定項目が残っています。

それで、バリデーターは現在、ユーザーデータを販売しているのでしょうか?ブロックエンジンはクローズドソースであるため、これらすべては不明です。

1.3. Jitoシステムでどれくらいの収益が得られますか?

明らかに、スプレッドのあるトランザクションとスプレッドのないトランザクション間のスプレッドは、チップメカニズムの導入によって導入され、最終的にはバリデーターに与えられるため、現在の市場シェアの急上昇という状況を引き起こします。 30% 以上の利益を断る人がいるでしょうか?

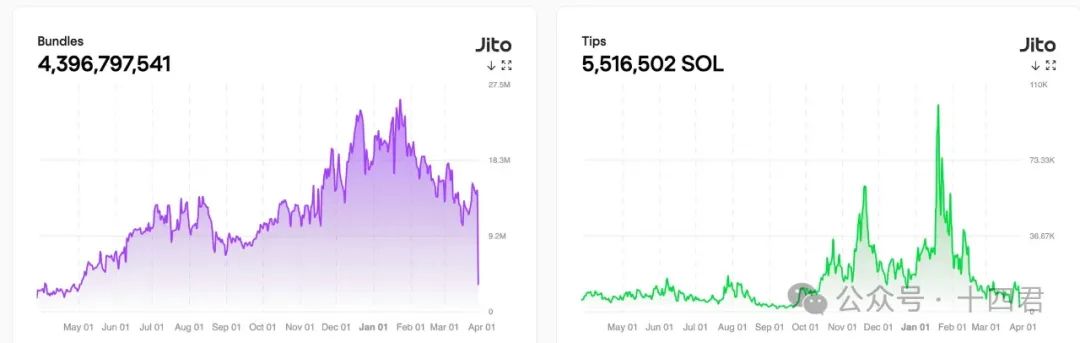

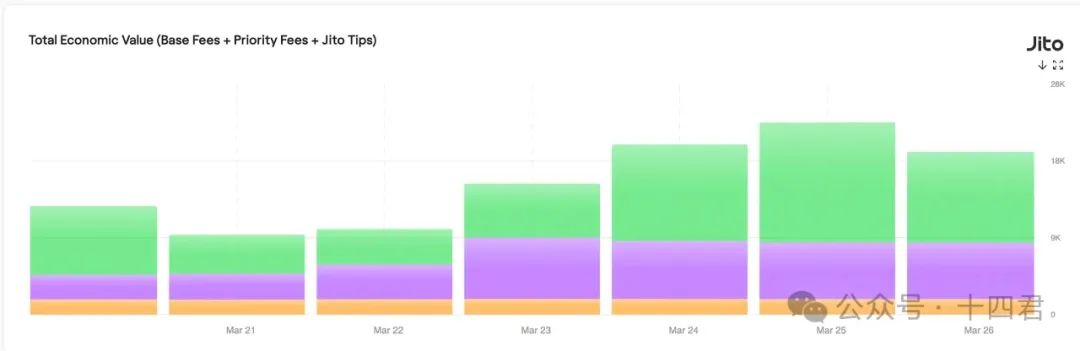

そのため、過去 1 年間に開始されたバンドルの総数は 43 億に達し、発生したチップ料金の総額は 551 万 SOL に達しました。市場価格140に基づくと、jitoインフラは77億ドルの追加利益を生み出した。

[画像出典: https://explorer.jito.wtf/]

しかし、この収益のすべてがシステムプロバイダーである Jito に渡るわけではありません。前述のように、Jitoとバリデーターの間で3〜5%のプラットフォーム利益分配が行われているため、Jito自体の実際の収益は過去1年間で約20万〜27万SOL、つまり約3,500万米ドルでした。

これはおそらくHonor of Kingsを2日間プレイしたときの収入に相当するので、それほど高くないように思えますか?実際のところ、必ずしもそうではありません。これは結局のところ実際のプラットフォーム収益であり、Web3 分野のほとんどの業界では具体的な収益について話すことができないからです。

彼は寡占を達成し、他の競合他社に対して排他性を持っています (結局のところ、バリデーターは 1 つのクライアントしか実行できません)。そして、その利益は最近のミームの弱点から生まれています。 Solana が長期的にさらに多くの取引シナリオを模索する場合。

市場に競争相手が長期間存在しない場合でも、プラットフォームは利益分配を 3 ~ 5% から 30% に調整します (これは、インターネット アプリケーションが市場を独占した後の一般的なプラットフォーム料金率です)。

そうすれば、それらすべてに非常に高い PE 推定値が与えられます。 Web2業界リーダーの30PEによれば、評価額は10億ドルに達する可能性がある。予想される独占と潜在的な業界成長に基づく一般的なWeb3の評価額300倍によれば、評価額は100億に達する可能性があります。同様の推定方法については、「スーパーエージェントかビジネスの天才か?クロスチェーンブリッジのリーダーLayerZeroがV1からV2に昇格した1年後を見てみよう」を参照してください。

しかし、今日の私たちの目的は、そのようなマクロ的な結論を整理することではなく、また、それを空想的な仮想評価に基づいて理解することだけではありません。代わりに、私たちは詳細を掘り下げ、そのより深い原則を理解し、市場の将来の発展を分析したいと考えています。

1.4. jito はどのような需要シナリオをサポートできますか?

このトピックは、実際に MEV によって現在どのような種類の攻撃が行われているのかということです。

最も一般的なタイプは Frontrun タイプです。例:

- 裁定取引、裁定取引、イーサリアムのような、リスクのない裁定取引。

- サンドイッチ攻撃の典型であるサンドイッチ攻撃。 SOL では、サンドイッチ 1 個の利益は約 2 ドルです。

- JIT - ジャストインタイム流動性、即時の流動性を提供する操作。

バックラントレーリングタイプにも大きなカテゴリがあります。

対象取引(大規模なDEX取引、清算イベントなど)の後に裁定取引を挿入し、対象取引によって引き起こされる市場変動を利用して利益を上げることを指します。具体的なシナリオは次のとおりです。

- DEX アービトラージ: あらゆるトランザクションが異なる DEX 間で直接的なスプレッドを引き起こすことがわかります。その後、金利差を平準化するために注意深く追跡します。

- 清算フォローアップ: ユーザーの担保が清算された後、フォローアップ取引は資産を割引価格で取得し、再販します。

- Oracle の遅延: Oracle が価格を更新する前に、古い価格に基づいて逆の操作が実行されます。

明らかな攻撃シナリオに加えて、他の加速シナリオも Jito に適しています。したがって、客観的に言えば、Jito は mev のみに対応しているとは言えませんが、加速とバッチ トランザクション バンドルの要件を備えたすべてのシナリオに対応しています。

たとえば、Solana の活発なオープニング イベントでは、ディーラーは実際にバンドルのバンドリング メカニズムと加速メカニズムを使用して、市場をオープンし、チップを展開するなどの操作を行います。

たとえば、大手取引所は、大規模な取引についてユーザーとチップをまとめることで、実際に攻撃を回避できます。ただし、これらはバリデーターが悪事を働くことを実際に防ぐことはできないことに注意してください (実際、どのバリデーターが悪事を働いているのかを判断することはできません)。

2. SolanaとETHのシステムの違いを深く理解する

Jito が Solana に最適なのはなぜでしょうか?

なぜこの市場には ETH のような強気な競争がないのでしょうか?

まず、両者のシステムの違いから始める必要があります。 POHコンセンサスについては何度も耳にしたことがあるかもしれませんが、実際にはSolanaのトランザクションライフサイクルはETHとは異なり、両者にはまったく異なるエコシステムが形成されます。

2.1. ETHのMEVパターン

2年前、イーサリアム合併1周年に、筆者は体系的に分析したことがある。「イーサリアム合併1年後のMEVの状況」

Ethereum のシステム ライフサイクルが非常に明確であることがはっきりとわかります。

[画像出典: https://mp.weixin.qq.com/s/IepFvVpIxLpkXV5qgF68Rw]

これは、合併後、MEV にとって非常に重要な 2 つの点が浮上したためです。

1. イーサリアムのブロック間隔が安定しました。これはもはや、以前の 3-30S の比較的離散的なランダムな状況ではありません。これには、MEV にとって利点と欠点の両方があります。検索者は、わずかに利益のあるトランザクションを急いで送信する必要はありませんが、ブロックが生成される前に、より良い合計トランザクションシーケンスを継続的に蓄積し、それを検証者に委託することができます。しかし、検索者間の競争も激化します。

2. 鉱山労働者のインセンティブが減少する。これにより、バリデーターは MEV トランザクション オークションをより積極的に受け入れるようになり、MEV はわずか 2 ~ 3 か月で 90% の市場シェアに達することができました。

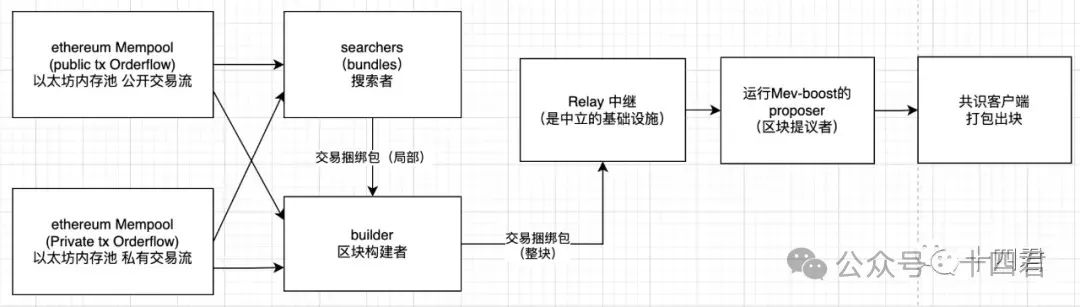

そのため、Searcher、Builder、Relay、Proposer、Validator などの役割があります。

各ブロックのライフサイクルは次のとおりです。

- ビルダーは、ユーザー、検索者、またはその他の(プライベートまたはパブリック)注文フローからの取引を受け取ることでブロックを作成します。

- ビルダーはブロックをリレーに送信する(つまり、複数のビルダーが存在する)

- リレーはブロックの有効性を検証し、ブロックプロデューサーに支払うべき金額を計算します。

- リレーは、トランザクション シーケンス パッケージと収益価格 (オークション入札も) を現在のスロットのブロック プロデューサーに送信します。

- ブロックプロデューサーは、受け取ったすべての入札を評価し、最も高い収益をもたらすシーケンスを選択します。

- ブロックプロデューサーは、この署名されたヘッダーをリレーに送り返します(オークションラウンドが完了します)

- ブロックがリリースされると、ブロック内のトランザクションとブロック報酬を通じて、ビルダーと提案者に報酬が分配されます。

したがって、著者は、イーサリアムの MEV は、サーチャーとビルダーの間で内部競争が激しい状況であるはずだと考えています。

実際のデータも真実で、全体の収率は62%も大幅に低下しました。

- 合併の1年前、MEV-Exploreから計算された平均利益は22MU/Mでした(9月21日から始まり、合併前の9月22日まで、数値合併には裁定取引モードと清算モードがあります)

- 合併から1年後、Eigenphiから計算された平均利益は8.3MU/Mです(12月22日から9月23日まで、アービトラージモードとサンドイッチモードを組み合わせた値)

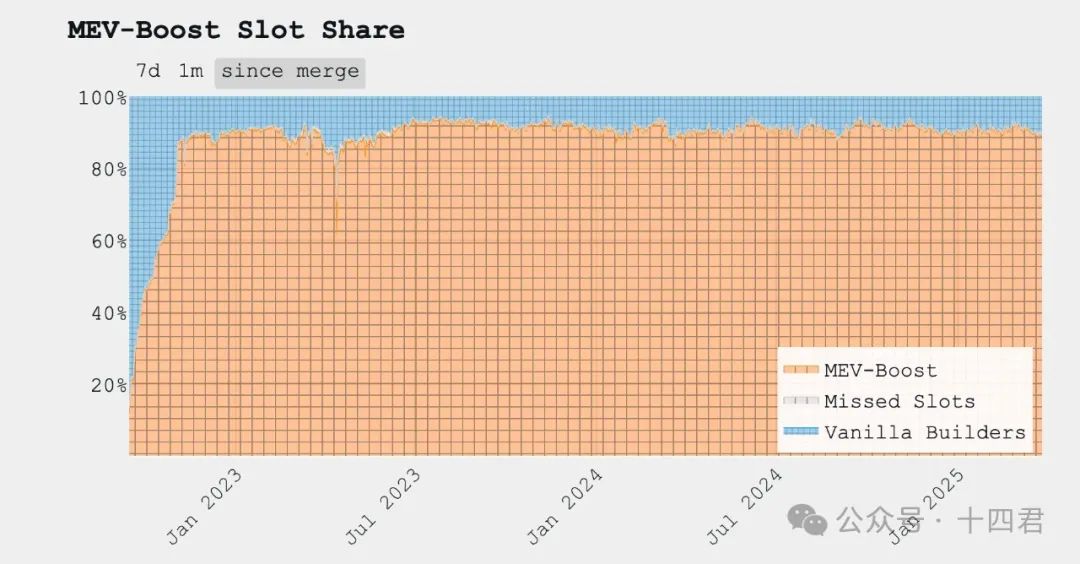

もちろん、ETH の MEV ブーストはより速く成長しているのではないかと思うかもしれません。本当に!

しかし、急速な成長は必ずしも高い利益を意味するわけではないのでしょうか?利益がいくらになるか分析しました。イーサリアムの急速な成長の根本的な原因は、マイナーへのインセンティブが減少し、バリデーターがMEVトランザクションオークションをより積極的に受け入れるようになったことであり、これによりわずか2〜3か月で90%の市場シェアに達することができました。

[画像出典: https://mevboost.pics/]

ETHとSolanaの最大の違いは、ビルダーが複数存在し、その最終収益の違いがバリデーターの意思決定に影響を与え、ビルダー間で競争が形成されることです。

競争のせいで、検索者の利益は常に縮小しています。競争があるため、アルゴリズム以外にビルダーに影響を与えるのはデータの量だけです。

競争できない検索者は市場から撤退しますが、大量のデータを取得できるビルダーは、ノード間の Mempool の伝播に頼るのではなく、独自のインフラストラクチャと市場での評判を持ち、安定した合計注文フローを形成することがよくあります。

これにより、ETH の MEV 市場は Solana のような純粋な寡占プラットフォーム システムよりも市場指向が強くなり、ユーザーにいくらかの休息を与えることができるようになります。

2.2. Solanaのブロックチェーンの仕組み

ETH システムを理解した後は、心を落ち着かせてください。Solana の多くの部分は Ethereum とは異なり、従来のブロックさえも異なります。

Solana システムで mev が蔓延している根本的な原因は、これらのメカニズムです。

表を使って、これら4つのコア機能を簡単に比較してみましょう。

鍵となるのは、メモリプールがないことと、リーダーに直接接続することという 2 つの機能です。前者はトランザクションの遅延を引き起こし、後者はバリデーターの悪意のある動作を引き起こします。

2.2.1. Solanaには実際にはメモリプールがありません

前述の jito の 200 ミリ秒の遅延と、ブロックエンジンへの同期送信は、実際には一種の収益化されたメモリ プールです。客観的に言えば、メモリプールの仕組み(これは実際には速度を上げプライバシーを保護するためのSolanaの最適化機能です)がなければ、トランザクションのブロック生成の仕組みにどのような影響があるのでしょうか?

一般ユーザーの場合は、トランザクションを開始して特定のノードに送信します。これはブロードキャストに相当します。

次に、デフォルト設定では、このノードはすぐに現在のリーダーと次のリーダー (合計 2 つのバリデータ) を探し、トランザクションを送信します。

取引の順番はどこになりますか?これは、ネイティブ Solana と jito-solana を区別するためです。

- ネイティブ Solana: リーダーがトランザクションを受信すると、理論的には FIFO (先入先出) の原則に従い、リーダーに最初に到達した人がトランザクション シーケンスに含められます。 POH メカニズムと組み合わせると、同期のためにブロックを多数の小さなティックに分割することと同等になります。

- Jito-Solana: リーダーへの通常のトランザクションには、現在のガス制限 (SVM システムでは CU と呼ばれる、コンピューティング リソース) を計算するためのキューがあり、その重みはバンドル トランザクションの重みよりも低いため、通常のトランザクションはバンドル トランザクションの後ろになります。同じトランザクションの場合(つまり、誰かがあなたを攻撃している場合)、Jito-Solana はあなたを攻撃するトランザクションのパッケージ化を優先します。ここでは、80% がバンドルに与えられ、従来の通常取引には 20% のみが与えられます。

したがって、Solana にはメモリ プールはありませんが、転送を完全に排除するのではなく (これも不可能です)、パブリック転送のみを削減します。

この機能により、Solana の Searcher はハイエンド プレイヤー専用になります。

2.2.2.後続のブロックのリーダーは予測可能

バリデーターは各エポックを単位(約 2 ~ 3 日)として扱い、その間に 1,300 人のバリデーターから継続的にランダムにサンプルを抽出します。ここでは VDF アルゴリズムが使用され、ステーキングの重み付け効果が発生します。

たとえば、賭けられたソルの合計が 200 万で、20 万ソルを賭けた場合、各ランダム抽選で当選する確率は 10% になります。

抽選に当選すると、次の4スロット(Solanaにおけるブロックのベンチマーク概念)約1.6秒を担当することになります。

この速度は非常に速いため、有効なノードであれば誰でも後続のバリデータが誰であるかを計算し、そのバリデータに接続してユーザーのトランザクションを送信することができます。ネットワークの遅延により、トランザクションが現在のリーダーを見逃し、次のリーダーに配信されることも容易です。

2.2.3.リーダーのリンク戦略にはステークウェイトも含まれる

つまり、SWQoS メカニズムです。現在のリーダーの合計 P2P 接続容量は 2,500 で、そのうち 80% (2,000 接続) が SWQoS (つまり、誓約を行ったノード) 用に予約されています。

残りの20%(500接続)は、非ステークノードからのトランザクションメッセージに割り当てられます。

わかりにくいように聞こえますが、これは実際にはスパムを防ぎ、シビル耐性を強化するための新しいメカニズムです。その目的は、リーダーが他のステーキングバリデーターによってプロキシされたトランザクションメッセージを優先できるようにすることです。

2.3. Solana が攻撃に対して脆弱なのはなぜですか?

多くの一般ユーザーも、自分の取引が圧迫されるのを防ぐために、マイナーが自分の取引を優先的にパッケージ化できるように、高い Priority Fees (取引優先手数料) を支払うこともできると考えています。こうすれば圧迫されないのでしょうか?

実のところ、少しは効果がありますが、それほど大きくはなく、極端な場合には逆の効果が出ることもあります。

[画像出典: https://explorer.jito.wtf/feestats]

上の図から、ユーザーが提供する優先手数料は実際には類似しており、比例した確率であるのに対し、チップは変動や競争の影響を受けやすいことがわかります。さらに、チップは本質的に別の取引です。外部の観点から見ると、バンドルにどのトランザクションが含まれているかは実際には不明です。

したがって、優先手数料がいくら高くても、このスロットでのブロック生成のバリデーターのキューの最後の 20% にしかランク付けされません。ただし、最初にあなたの注文を見つけてクランプ攻撃を仕掛けることができるサーチャーにとっては、あなたの高い優先手数料を持つバンドルの平均 CU 単価が高くなり、当然バリデーターのバンドル消費キューで優先され、同期的にブロードキャストされます。

同様に、一見すると、他の散在する Solana メカニズムは、ユーザーが圧迫されることを回避するのに役立つメカニズムのように見えます。では、なぜ Solana のスクイーズが最も蔓延しているのでしょうか?重要なポイントは次のとおりです。

リーダーが悪事を働いたことを証明するのは難しい

リーダーの前後に AB2 リーダーが存在し、どちらもすべてのユーザーのトランザクションを取得できるため、リーダー B が悪事を行うコストと曖昧さが軽減されます。

2 番目のリーダーである私は、利益のあるトランザクションを見つけたので、すぐにクランプ攻撃を構築し、オークションのためにブロックエンジンに送信します。次に、80% のバンドル優先度メカニズムでは、当然私の攻撃が最初に有効になりますが、その中にパッケージ化されているのはリーダー A です。

では、リーダー B が攻撃者であるとどうやって判断するのでしょうか?

もちろん、リーダーAが最終的に攻撃トランザクションをパッケージ化したので、彼が攻撃者であると言うこともできますが、デフォルトのロジックでは、バリデーターの95%が同じことを行うため、彼らに介入する可能性は小さくなります。

Aに対する処罰は確かに不当である。結局、途中には以下のようなリンクもあり、これも情報漏洩につながる可能性があります。

トランザクションの再試行、長時間の滞在

各スロットはわずか 400 ミリ秒しかかかりませんが、Solana でトランザクションが不可解なことに 23 秒以上も停止した経験はありませんか?

接続先のノードのパフォーマンスが十分ではないと早合点したかもしれませんが、そうではありません。

Swqos メカニズムにより、通常のノードに接続している場合は、トランザクションを送信するリーダーを計算して見つけます。ただし、ネットワークが混雑している場合は、通常のノード用の接続プールは 500 個のみになります。接続が失敗し、送信が失敗すると、ノードのすべてのトランザクションが 2 秒ごとに再試行されます。

上記のパラメータは、Solana ノードの基本的なデフォルト パラメータです。ノードごとに異なる設定が可能です (たとえば、再試行を 1 秒に変更する)。

一般ユーザーの場合、再試行が発生する確率をどのように測定できるでしょうか?

2025 年 3 月現在、Solana には約 1,300 のバリデーターと 4,000 の RPC ノードが存在します。

混雑すると、2,700 個のノードが 1.6 秒 (4 スロット) 以内に 500 個の接続のプールを競い合うことになります。このリーダーのスペースが埋まらない場合、次のリーダーは次のリーダーを探し続けます。

だから幻想を抱いているのです。トランザクションがノード内に長時間留まった場合、トランザクションはどのように扱われるのでしょうか? CU 価格が十分に高くなく、リーダーが満杯でトランザクションを確認した場合、リーダーはどうすればよいですか?

はい、彼らはデータを販売しています。トラフィック量の多いノードについては、月額 1 万ドルで購入し、注文フローを獲得する検索者もいます。

ミームの物語とステーキング収入の規模

まず、ミーム市場の段階では、Solanaの主流の物語はミームのエコシステムであるため、チェーン上のプールは非常に浅く、ユーザーは取引を完了するために緩いスリッページ設定で取引することが容易になり、検索者の攻撃収益も増幅されます(現在、いくつかのサンプルがサンプリングされており、すべてが2米ドルの収益に達する可能性があり、これはETHの収益がほぼ0.1米ドルであることと比較して非常に高いです)

[画像出典: https://www.jito.network/zh/stats/]

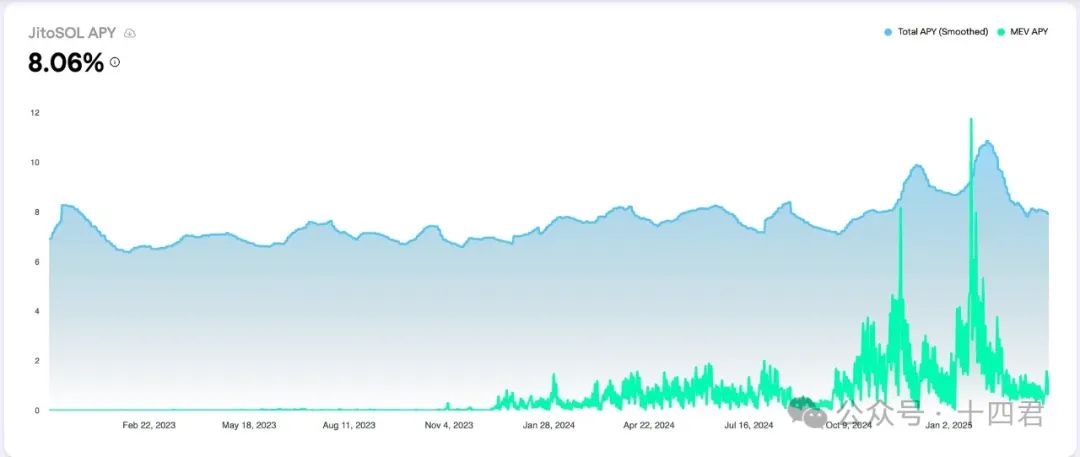

2つ目は、Solanaのバリデーターステーキング収入です。これは年間約8%で、長年にわたって比較的安定した値です。

mev の強化された年間収益は約 1.5% です。

これら 2 つを組み合わせると、ステーカーは jito-solana クライアントを実行してステーキング収益をさらに 15 ~ 30% 増やすことができます。ローカル市場が爆発的に成長すると、MEV の利回りはステーキング収入自体を上回ることもあります。

2.4. Solana のバリデータはなぜ反乱を起こしやすいのでしょうか?

利益は単純に高すぎるだけでなく、コストも非常に高いため、バリデーターは継続的にソースを拡大し、収益を増やす必要があります。

バリデーターの投票コストは年間約300~350 SOL(市場価格140ドルで42,000ドルと推定)で、ハードウェアコストは4,200ドル(動的ネットワークのコストは含まない)です。

Solana の膨大なノード構成の負担には、ノード パフォーマンスとして少なくとも 24 コア、256 GB のメモリ、2*1.9 TBNVME が必要です。

市場で一般的なカスタム Latitude モデルは現在、バリデーターの 14% で使用されており、月額 350 ドルかかります。

その結果、最終的に Solana の 1,323 のバリデーターのうち 458 のみが収益を上げました。これが、「SIMD-0228 提案」が否決された理由です。

結果から判断すると、この提案によりブロック生成のインセンティブがさらに低下し、必然的に小規模なバリデーターが撤退を余儀なくされることになります。これにより、プラットフォームの不可逆的な集中化につながる可能性もあります。そして、MEV のメリットが増加し、実際の仕事のメリットが減少するにつれて、何が起こると思いますか?

Jito以外の競合他社の戦略を見てみましょう。

3. SolanaにおけるMEVの他の競合

3.1.パラディン: VIP 優先権と取引保護

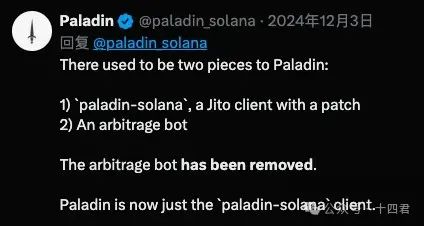

現在の市場シェア:5%。 2023年末にローンチされる予定です。2025年3月現在、公式発表では205のバリデータノードがPaladinを導入し、5300万SOLを約束しています。 Paladin クライアントを使用すると、ノード収入が約 12.5% 増加します。

実際、これは基本的に Jito-Solana クライアントのフォークおよび修正バージョンに基づいています。

ローンチの最大のセールスポイントは

- P3 優先ポート: ブロックのリーダーがこの高速 VIP チャネルを開き、元の FIFO ルールに従って再度処理できるようにします。

- クランプ攻撃の特定とトラブルシューティング: これは最初はバリデーターの報酬に悪影響を与えるように思われるかもしれませんが、Paladin バリデーターは信頼ベースのメカニズムを通じて報酬を得ています。 「サンドイッチ」を回避するバリデータは直接取引を引き付けることができ、それによって信頼のエコシステムを構築し、収益を増やすことができます。

- Paladin Bot: これは、ローカル バリデータ ノード上で直接実行され、ノードがリーダーとして選出された場合にのみ起動されるオープン ソースの高頻度アービトラージ ロボットです。リーダーがパラディン ボットを持っている場合、シンプルでリスクのない MEV 戦略 (2 対 2 DEX スプレッド アービトラージ、集中型取引所とオンチェーン スプレッド アービトラージなど) を迅速に実行し、その利益をバリデーターの収入に直接含めます。

2024年12月3日現在、最後のボットは正式に削除されています。

3.2. bloXroute: ネットワーク層の最適化 + プライベート チャネル保護

bloXroute Labs は、これまでトランザクションのブロードキャストを高速化し、Ethereum などのチェーンのレイテンシを削減してきた Blockchain Data Distribution Network (BDN) を提供するインフラストラクチャ企業です。

bloXroute は MEV 割り当てに直接参加しませんが、より高速なチャネルを提供することで、最前線のトランザクションがリーダーに早く到達するのに役立ちます。

Jito/Paladin とは異なり、bloXroute は Solana 検証クライアントを直接変更したり、トランザクション オークション メカニズムを導入したりするのではなく、ネットワーク層のすべてのノードに高速なメッセージ チャネルを提供します。

主なアイデアは、グローバル アクセラレーション ノード ネットワークを通じて Solana のブロック「シュレッド」(断片) をすべてのバリデーターに迅速に中継し、リーダーがブロックを生成してネットワークの不良によってフォークする際のデータ ブロードキャストの遅延を減らすことです。提供されるサービスは次のとおりです。

- Solana BDNアクセラレーション: 公式ドキュメントによると、bloXroute Solana BDNはブロックフラグメントの伝播遅延を30~50ミリ秒短縮できる。

- MEV-Protect RPC サービスは、Ethereum の保護されたプライベート トランザクション ポートに似ています。これは、bloXroute が、ユーザーが RPC を介してリーダーにトランザクションを非公開で送信できるようにして、第三者に見られないようにし、フロントランニングやプリエンプションを防止することを計画していることを示しています。

3.3. BlockRazor: ネットワーク層の最適化 + プライベート チャネル保護

BlockRazorは2024年に新たに設立されるMEVインフラプロジェクトであり、その背後にあるチームは主にアジア出身者です。同社は「インテンションセントリックネットワークサービスプロバイダー」と位置づけており、主流のブロックチェーン上でMEV Protect RPC、高性能ネットワークアクセラレーション、MEV Builderなどのサービスを提供していく予定。

Scutum MEV Protect RPC: これは、Flashbots Protect と同様に、BlockRazor によって開始されたプライベート トランザクション ゲートウェイ サービスです。ユーザーは Scutum RPC を通じてトランザクション バンドルを送信できます。

BlockRazor は、フロントランニングやサンドイッチを回避するために、これらのトランザクションがパブリック メモリプールを通じて公開されず、ブロック プロデューサーに直接送信されるようにします。

4. まとめ

4.1. Solana における MEV の競争環境をどのように見ていますか?

ちょうど一昨日、新たな競合企業が市場に参入した

Warlock Labsは、オンチェーン注文フローの再構築を目指して、2025年3月27日に800万ドルを調達しました。

しかし、彼はイーサリアムのトラックに焦点を当てており、注文フローデータに何らかの証明を提供し、それをチェーンに登録して、ユーザーのトランザクションの処理が正確で責任あるものであることを保証する予定です。

これは私の見解です。本当に良い市場では、新しい競争者が参入し続けますが、寡占市場では挑戦者の参入が妨げられます。では、このプラットフォームはどのような市場になることを予想しているのでしょうか?

この mev インフラストラクチャで本当に重要なことは何なのか、もっと深く考えてみましょう。

Paladin は jito-solana 上に構築されています。つまり、jito は実際にバージョンをアップグレードすることができ、いわゆる P3 チャネルをサポートしなくなります。これは、今年の第 3 四半期の戦争に似ています。最終的には、より大きなニーズ(明らかに社会的なニーズ)を持つ人が勝利するでしょう。同じことが、WeChatのNetEase Cloud Musicやその他のアプリのMomentsでの共有禁止にも起こりました。より大規模なルールマシンが存在しなければ、この排他的な競争戦略のセットは、どのトラックでも無期限に使用できます。さらに、パラディンの現在の 5% の市場シェアは、バリデーターの利益を増やすために組み込みボットを早期に使用したことにも起因しています。オープンソースのボットは非攻撃的である(つまり、レンガの移動は行わず、サンドイッチを作るなど、明らかにユーザーの利益を損なう行為は行わない)にも関わらず、市場の意見によってオフラインに追いやられました。

さらに、bloXroute や BlockRazor などの他の競合他社も、すべて加速 + プライバシー チャネルのルートを採用しています。いわゆるプライバシーは、現時点ではリーダーを 1 人だけ提供することに限定されており、これにより、次の企業が悪事を働くことを防ぎ、悪事に直面したときには両者を直接攻撃します。

加速能力は確かに今日の確固たる技術的強みです。これは、次のウォレット/Dex 市場戦争の焦点でもあります。

客観的に言えば、Solana の元のクライアント コードにはまだ歴史的な負債が残っているため、かつて誰かがクライアントを修正して構成を低くし、同期を高速化しました。さらに、Swqos メカニズムと組み合わせることで、バリデーターになることで、接続の安定性と成功率が実際に向上します。

さらに、Jito のブロックエンジン システムは実際にはマルチセンター システムですが、どれだけマルチセンターであっても (完全に分散化されていない)、単一障害点は依然として存在します。これはアップストリームのコアリンクでもあるため、これがダウンすると、ほぼ Solana がダウンするのと同等になります。

したがって、マルチノードの災害復旧と高速化を実現するには、システムは依然として一連のストレス テストの課題を乗り越える必要があります。このため、Binance ウォレットにはバグが多く存在し、多くの歴史的技術がまだ追いついていません。

しかし、技術力の問題は最終的には解決されるでしょう。

どの企業でも、マルチノードのグローバル最適化を実行し、リーダーが所在する大陸に基づいて最短チャネルを確立して、トランザクションをリーダーに迅速に届けることができます。また、さまざまなユーザーのニーズに応えるマルチキャスト戦略を確立することもできます。今後の競技結果は、必然的に、洗練された運営の結果となるでしょう。

しかし、解決できないのは市場競争によるクラウディングアウトの問題です。

jito-solana が寡占を利用してバンドルの優先戦略を 80% から 90% または 95% に変更した場合、一般ユーザーは残りの 5% の CU スペースを争うために優先料金を無限に引き上げる必要があります。

しかし、CU 全体が十分に活用されていない場合、最終的にはバリデーターの収益の合計値に影響します (また、未処理のキューに大量のトランザクションが蓄積されるため、バリデーターは悪事を働く動機が強くなります) ので、Jito は絶対に必要な場合を除いて、このような競争モードを開始しません。

では、なぜ ETH の市場競争はよりオープンなのでしょうか? Solana の競合はより排他的ですか?

著者は、根本的な原因はビルダーの入札役割の欠如にあると考えています。

ETH では複数のビルダーが複数の最終ブロックシーケンスを生成することができ、バリデーターはそのうちのどれかを検証して選択するだけです。

ただし、Solana には複数のブロックエンジン (すべて同じ会社が所有) しかなく、バリデーターに提供されるトランザクション キューは実際には単一のバンドル (5 つのトランザクション) であるため、複数のビルダーが競合する必要がありません。

客観的に言えば、ETH の開発履歴から、この競争によりバリデーターの収入が大幅に増加し、検索者の収入が減少することがわかります。検索者の収入が減れば攻撃回数も減り、最終的には均衡が保たれるでしょう。

技術と市場が均衡する未来において、本当の競争力とは何でしょうか?

この点は、技術格差が人材競争と投資によって埋められ、市場の集中化と分散化が最終的に SOL エコシステム全体に影響を及ぼすときに解決されると信じています。現在、Solana は複数のビルダーに関する議論を開始しており、さらに複数のリーダーがブロックをさらにランダムに生成するためのソリューションについて議論する段階にまで至っています。

リーダーが増えるということは、より多くの人があなたの注文を受け取ることも意味しますが、最終的にブロックを生成する人は複数の同時キューからランダムに選ばれるため、偽装された複数のビルダー間の競争も実現され、市場への影響は以前と同じになります。

すると、本当の競争力は注文フローのデータアイランドに移ることになります。

例えば、JupiterはDEX市場シェアの80%以上を占めており、その注文フローは最も人気があります。それは、たとえブランドの評判を多少失っても、最良の価格を提供することと、ランダムに「幸運なガチョウ」を選んで利益を上げることのバランスをどう取るかによって決まります。

彼らが独自のMEVインフラを構築しない理由は、おそらく、市場が発展途上の段階にある中で、誰も伝統的な大企業と同等に強いとは言えず、現時点で利益を重視すると、競合他社に追い抜く機会を与えてしまうからだと思います。

そして、mev は常にゲーム理論の問題です。独占的地位に達すると、独占が依存するバリデーターの支援を得て、施設に利益を上げるよう圧力をかけるでしょう。

ドラゴンスレイヤーは誰でも、ドラゴンになる、そしてドラゴンと戦士の組み合わせになるという止められない可能性を持っているようです。

もちろん、ジトは元々MEV向けのインフラなので、どうしてドラゴンスレイヤーになれるのかと言う人もいるでしょう。

4.2. Jito が Solana にもたらす貢献とデメリットは何ですか?

先ほど話したことの多くは、すべてジトが悪いのですが、ジトに何か良いところはあったのでしょうか?

客観的に見れば、地頭さんは貢献した。

3年前にSolanaを調べ始めたとき、私はそれを嘲笑しました(ええ、当時は声が大きすぎたと認めます)。しかし、そのような分析の根底には、ダウンタイム率が高すぎるという点がありました。

なぜダウンタイム率がこんなに高いのでしょうか?

一方で、初期のコードには落とし穴が多すぎましたが、後にお金を払えばほとんどの問題を解決できることが分かりました (マシン構成は改善し続けました)。

一方、FiFo戦略もあります。チェーン上で非常に利益率の高いトランザクションがある場合、それが単なるバックラン攻撃であっても、最も近いところを追う者がそのトランザクションからより高い利益を得ることになります。

当然のことながら、各サーチャーは、トランザクションをできるだけ早くリーダーに送信するための一連の施設を構築するため、初期のリーダーは常にフラッド攻撃に対して脆弱です。

ブロックエンジンの出現により、Jito は入札プロセスをさらに構築しました。利益が見込める場合は、先に入札してトラフィックをここに誘導することができます。

ここでのオークションには、失敗した取引を傍受する機能もあります。なぜなら、あなたの取引が他の人の取引と競合し、他の人の価格の方が高い場合、2 人の検索者が同じ人の取引を保持しているため、ストレージ競合が発生するからです。したがって、入札に勝てない場合、ブロックエンジンは直接あなたを拒否し、あなたは再び価格を上げてオークションを続けることができます (また、ランダムに拒否され、さらに入札する必要があると誤って信じてしまう可能性もあります。 さて、ビッグデータはどれほど親しみやすく、馴染みのあるものを殺すのでしょうか)。

もちろん、なぜ Solana ではこれほど多くのトランザクションが失敗するのかと疑問に思うかもしれません。

もちろん、ブロックエンジンはマルチセンターであるため、異なるセンター間のブロック生成速度は 400 ミリ秒で、データを迅速に同期することは不可能であり、異なるブロックエンジンによって発生するオークション エラーが排除されます。

そのため、筆者は、Jito にも貢献があると考えています。結局のところ、彼は Solana のダウンタイム率を大幅に削減しました。

ダウンタイムに加えて、バンドルされたトランザクションは市場に複数のアプリケーション シナリオも提供します。

市場が繁栄するためには、実際にはマーケットメーカーに十分なサービスを提供する必要があります。 Solana の最も爆発的な市場は Meme 市場であり、これは市場を開設するグループと切り離すことはできません。発売と同時に「暗黙的に」低価格チップの収集を開始する必要がある。これは非常に狙撃的なシナリオです。市場の運営者が十分な利益を生む低価格チップを収集できない場合は、市場の引き上げをあきらめて直接再開するだけになるかもしれません。

実際のところ、それは双方にとって不利なものでした。結局、彼の最初の動きは無駄になった。

さまざまな dex など、高速化が必要な他のトランザクションもあります。今では、jito-solana が以前のように露骨にデータを販売することはないだろうと彼らは信じています。したがって、高額取引の場合、ユーザーは追加のチップ料金を支払い、ブロックエンジンの高速ルートを採用して、CU処理キューの80%を直接占有し、取引速度を向上させ、圧迫を回避することが求められます。

Solanaステーカーの収益を増やし、全体的な分散化を改善する

以前のデータが分析されました。 Solana自身のステーキング収入は年間約8%ですが、Jitoのmevtip収入を通じて約10%に達する可能性があり、これは良いスペースです。

そして、Solana の 1,323 のバリデーターのうち、利益を上げているのは 458 のみであり、残りは完全に利益を上げていないわけではありません (そうでなければ、誰がそうするでしょうか)。実際、他の人たちは直接的に悪事を働いているか、間接的に悪事を働いているか、あるいは金儲けが目的ではない(例えば、Swqos の速度向上だけが目的である)かのいずれかです。基本的に、上記の統計は、MEV リターンを完全に組み込んだものではなく、ステーキング リターンに基づいています。

したがって、残りの 800 人のバリデーターが収益を上げることができ、今日 Solana がそれほど集中化されていないのは、jito の存在によるものです。

したがって、全体として、Jito-Solana にはまだいくつかのメリットがあります。少なくとも現時点では、完全に排他的競争戦略を採用しているわけではない。現時点では、第三者が参入する機会はまだあります。

4.3.今後、MEV の状況はどのように発展していくのでしょうか?

以前にもいくつかの重要な点について述べました。今は、一つの支配的なプレーヤーと多くの強力な企業があるように見えますが、実はチャンスが潜んでいる時期だと思います。

まず、Solana の MEV 利益は一般的に高い (約 2U、ETH の 0.1U よりも高い) ため、ミームのトレンドはさまざまな物語のシナリオで永遠に取引され続けるため、新しい検索者が参入することになります。 Solana の注文フロー取得コストが高いため、一部の小規模プレーヤーは参入できていませんが、大規模プレーヤー間の競争により、利益とともに投資も増加するでしょう。

第二に、Solana には MEV インフラストラクチャに反対する反対勢力が多数存在します。これにより、Jito はデータ販売チャネルの閉鎖を発表せざるを得なくなり、Paladin も組み込みボット機能を削除せざるを得なくなりました。 simd-228 などの提案の中には、可決された simd-96 提案もあります。

本来はバリデーターが受け取った基本手数料+優先手数料の合計の半分が破棄されますが、現在は基本手数料の半分のみが破棄されます。これにより、通常のユーザートランザクションをパッケージ化するバリデーターのメリットが間接的に増加し、それによって通常のトランザクションの重みを減らそうとする Jito の取り組みに対抗するバリデーターのモチベーションが高まります。 Solana のマクロ意思決定ゲームには、常に新しい提案が参加しています。

第三に、MEV の全体的な利益率は十分に大きいです。例えば、昨年10月のJito Labsの手数料収入は7,892万ドルで、5月に記録した3,945万ドルの2倍となり、LidoやUniswapなどの古いDeFiプロトコルよりも高くなりました。 Jito 自体がバリデーターと配当を分配しなければならない場合でも、全体のスプレッドはユーザーの損失規模の下限となります。

損失が大きいほどモチベーションも高くなり、信頼性の高いサービスに対するユーザーの期待も定量化できます。それは BlockRazor と bloXroute にとってのチャンスです。

さらに、私はさらに最先端の探究にも期待しています。

- プライバシー トランザクションから始めます。しきい値暗号化、遅延暗号化、SGX 暗号化があり、基本的には暗号化されたトランザクション情報からの復号化条件、またはタイム ロック、マルチ署名、信頼できるハードウェア モデルが必要です。

- 公正な取引から始めましょう。公正なソーティング FSS と注文フローオークション MEV オークション、さらに MEV-Share、Mev-Blocker などがあります。違いは、利益がまったくないことから利益の分配、利益の計量まであります。つまり、取引の相対的な公平性を得るために使用するコストを決定するのはユーザー次第です。

- プロトコル レベルで PBS を改善します。現在、PBS は実際には Ethereum Foundation の提案ですが、MEV-boost の助けを借りて分離されています。将来的には、このようなコアメカニズムは、Ethereum 自体のプロトコルメカニズムに変換される予定です。

これらのほとんどはすでに Ethereum 自体で提案されていますが、互換性の違いによりユーザーの注目を集めていません。しかし、これらは Solana 自体が学ぶべき領域でもあります。

5. 結びの言葉

競争の終わりは、同じトラックの努力によって超えられないことがよくあります。地頭を殺すのは、次の地頭(地頭にも長所と短所がある)ではなく、まったく新しい形のアプリケーションである。

前回の研究[UniswapXプロトコル解釈]では、UniswapXの運営プロセスの利益源をまとめ、MEVの具体的な収益率を完全に描写したいと考えました。結局のところ、これが、ビットコインが戦うべきものの源であり、ユーザーに配当を分配するのです(本質的には、取引のリアルタイム性は失われますが、その代わりに交換価格はより高くなります)。

同様に、オーダーブック取引所(さらには分散型取引所)も、MEV と戦うための優れたツールです。将来、コンピューティング能力がさらに向上し、日常の取引がさらに拡大すると、AMM メカニズムとそれに対応する MEV 攻撃の最大攻撃シナリオは消滅します。しかし、受注残が直面している他の課題も、MEV 問題と同じくらい深刻です。

Hyperliquid の最近の紆余曲折から、中央集権化に関する懸念はさておき、web3 全体がコンプライアンス規制に向かって進むにつれて、テーブルのプレーヤーはすでにスーツを着て国際ホールに足を踏み入れていることがわかります。

現時点では、コンプライアンスは万能の剣です。結局、この時はユーザー側に立つことになります。