著者: Xiaojing 、Tencent Technology

編集者:徐清陽

2025年、資本市場は前例のない「テクノロジー好況と不況のショー」を目撃しました。

一方、新規上場したハイテク企業の株価は、糸が切れた凧のように急落しました。かつて人気を博したスター企業も、数ヶ月で時価総額が数十億ドルも蒸発し、中には50%を超える急落を経験した企業もありました。市場の冷え込みは急速に広がり、IPOを計画していた多くの企業が躊躇し、計画を何度も延期する事態となりました。

一方、資本の「欲望」は燃え盛っている。

資本市場の外に、新たな「兆ドルクラブ」が集結している。イーロン・マスク率いる航空宇宙帝国SpaceXから、サム・アルトマン率いるOpenAI、そして立ち上げを控えるAnthropicのような巨大企業まで、彼らはテクノロジー史上前例のない大型IPOに向けて準備を進めており、その評価額は数千億ドル、あるいは数兆ドルに達することさえある。

寒さと暑さ、破壊と歓楽、退却と前進。

この試練は、市場の合理性回帰の始まりなのか、それとも資本の極端な乖離への前兆なのか。時計は2026年の真夜中を告げた。この「氷と火」の論理は今後も続くのか、そして今後の資本の流れは変化するのか。

01. 2025年のテック系IPOレビュー:IPOの落ち込みと株価暴落の冷ややかさ

2025年には、ハイテク企業のIPO件数に回復の兆しが見られたにもかかわらず(約23件、2024年より大幅に増加)、全体的なパフォーマンスは悲惨で、企業の3分の2以上の株価がIPO価格を下回り、平均9%の下落となり、同時期に約18%上昇したS&P 500指数を大幅に下回りました。

しかし、一時的な熱狂の後、ハイテク株は再び厳しい現実に戻った。

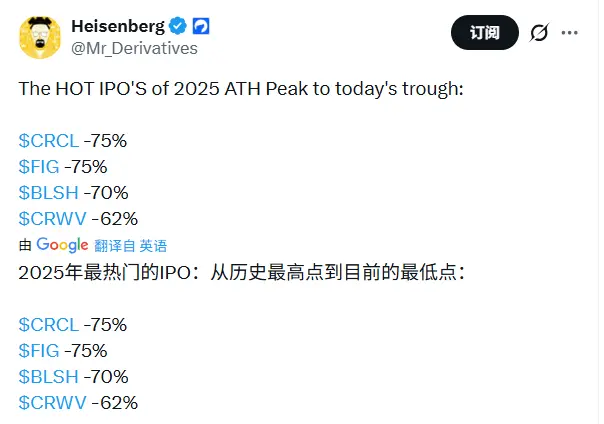

- 数多くのスタースタートアップ企業の中で、ステーブルコイン発行会社のCircleは、数少ない生き残り企業の一つとなった。優遇政策の恩恵を受け、上場初日に株価が急騰し、その後は下落したものの、依然として上昇幅を堅持しており、唯一、堅調に推移している勝ち組企業となっている。

- 対照的に、他のユニコーン企業の業績は芳しくありません。FigmaはIPO当初は大きな話題を呼びましたが、AI分野の競争激化と成長鈍化により、株価はピーク時から急落しました。Klarna (分割払い)、StubHub(チケット販売プラットフォーム)、Navan(ビジネス旅行ソフトウェア)といった企業は、 IPO後に時価総額を合わせて数十億ドルも失っており、セカンダリー市場が「損失を出して成長」するモデルを嫌っていることが浮き彫りになっています。

- 最もパフォーマンスが悪かったのは仮想通貨取引所ジェミニだ。財務損失と規制圧力の両方に見舞われ、株価はIPO価格の半分、58%急落した。

チャート:2025年に上場したテクノロジー企業の株価推移

一方、ファンドはかつてないほどの忍耐力で「希少性」に賭けている。中小型テクノロジー株は流動性不足と長期化する信頼サイクルに苦戦しているものの、SpaceX、OpenAI、Anthropicといった超巨大企業の参入は、それ自体で市場の熱狂を再燃させると期待されている。

この極端な二極化は、流通市場の美的感覚の変化を示している。投資家はもはや「成長ストーリー」に投資するのではなく、どんな犠牲を払ってでもごく少数の「必須」のトップセクターに投資しているのだ。

対照的に、平均時価総額が約83億ドルの中小規模の上場テクノロジー企業は、評価基準の上昇、流動性の不足、信頼構築サイクルの長期化などの課題に直面しており、インデックスファンドや個人投資家から継続的な注目を集めることは困難です。

この状況は深刻な「信頼のギャップ」を反映しています。一方では、企業創業者とベンチャーキャピタルはIPOにおける評価額の引き下げに消極的です。他方では、AIバブルの影に隠れた一般投資家が、企業の利益見通しや内部キャッシュアウトに極めて敏感になっています。銀行が環境変動による価格設定の難しさを非難していることも相まって、多者間の駆け引きは膠着状態に陥り、最終的には誰も利益を得られない厄介な状況に陥っています。

この冷え込みは、2026年に上場を予定している企業にも急速に広がっている。法人向け旅行ソフトウェアのPerk(旧TravelPerk)などは、すでにIPO計画を2027年に延期している。2026年になっても市場心理が大きく改善しなければ、「順番待ちはしているものの、なかなかベルを鳴らす勇気がない」潜在的なIPO企業が多数存在することになるかもしれない。

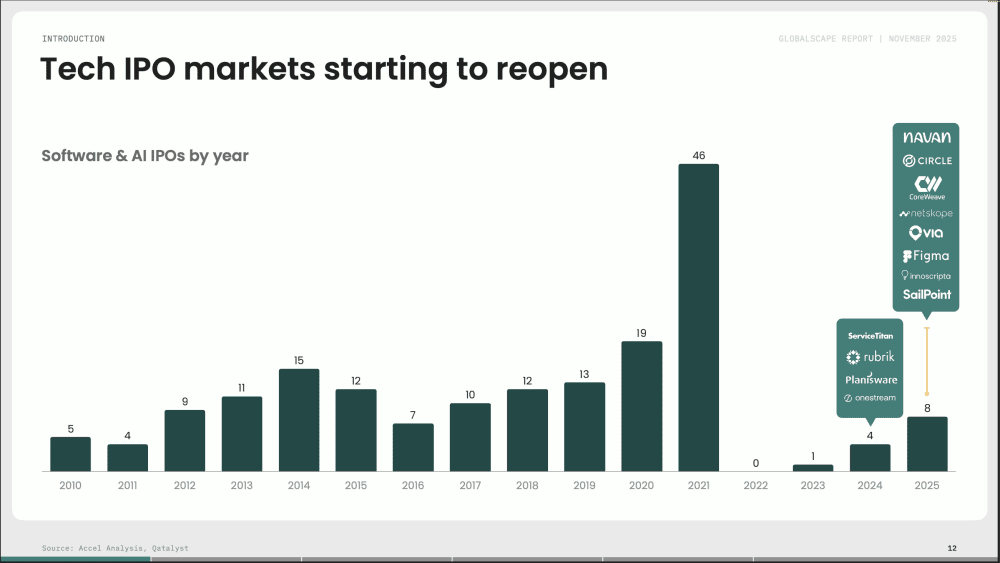

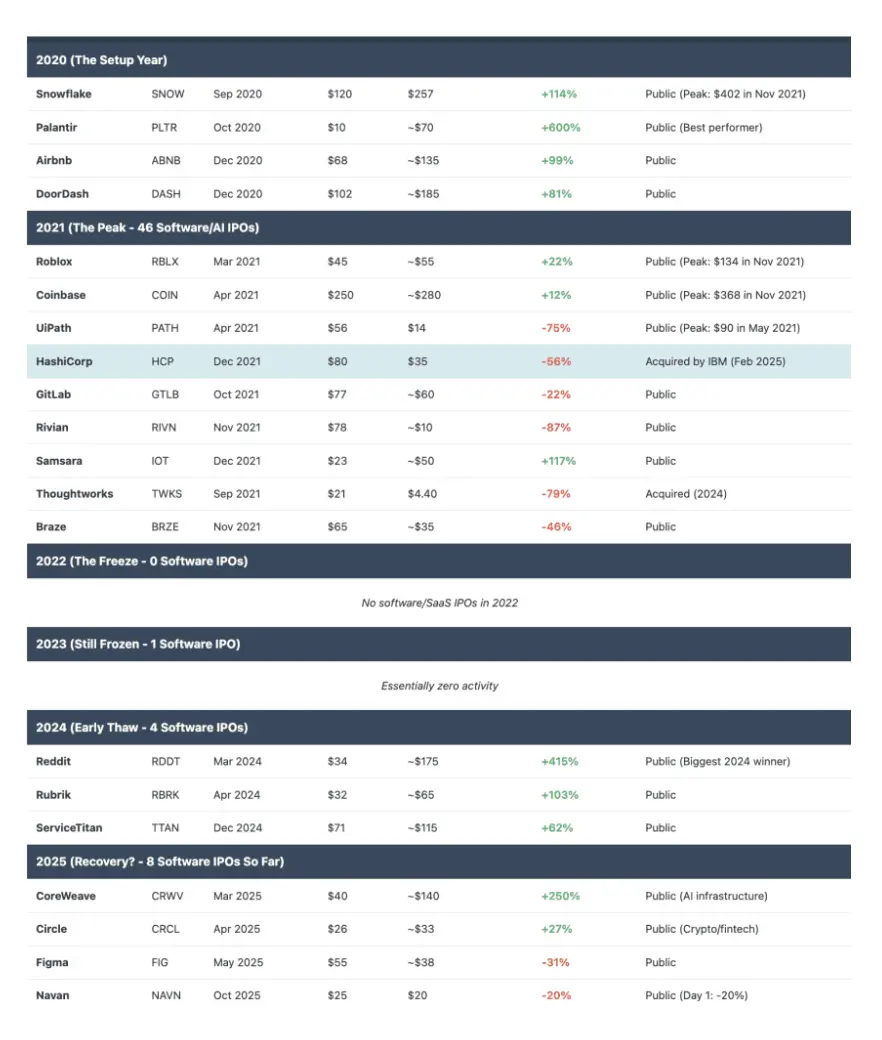

歴史的な視点から見ると、2025年の回復は依然として繁栄水準には程遠い。Accel AnalysisとQatalystのデータによると、ソフトウェアセクターとAIセクターのIPO件数は2019~2021年にそれぞれ13件、19件、46件でピークに達した。その後、2022~2023年にはIPO件数がそれぞれ0件と1件に落ち込み、2024~2025年には回復期(4件と8件)に入った。

チャート: 2010年から2025年までのソフトウェアおよびAIセクターにおけるIPO件数(年ごと)

しかし、2025年のソフトウェアおよびAIセクターにおけるIPO件数は、2021年のピーク時の約半分にとどまり、2010年から2018年までの年間9~10件という「通常の」ベンチマークよりも低くなります。これは、テクノロジーIPO市場が真に正常な状態に戻るには、まだ長い道のりがあることを示しています。

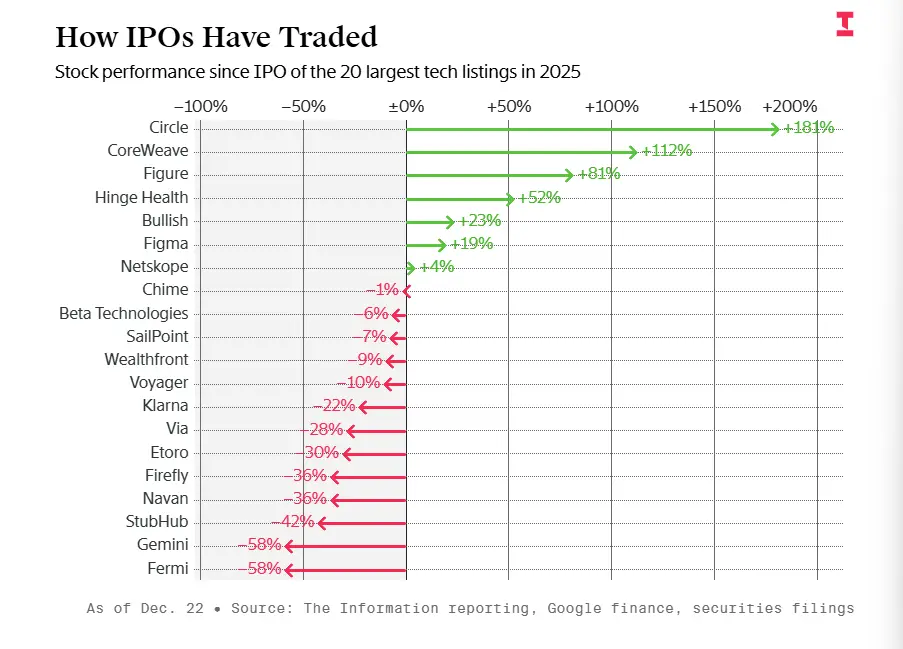

チャート:2025年のソフトウェアおよびAI関連IPO8社のリターン

失敗事例の分析:過大評価と市場の現実の衝突

ナヴァンの経験は極めて典型的です。

この旅行管理プラットフォームは2025年10月に株式を公開しましたが、その評価額の軌跡は放物線を描いています。2022年のシリーズGの資金調達ラウンドでのピーク時の92億ドルから、IPO価格決定時には62億ドル(1株あたり25ドル)まで縮小しました。取引初日には再びIPO価格を下回って終了し、株価は20ドルまで下落し、時価総額はわずか47億ドルにとどまりました。

皮肉なことに、Navanはペーパーカンパニーではありません。年間経常収益6億1,300万ドル(32%増)を誇り、1万社を超えるエンタープライズ顧客を抱え、堅実な事業規模と真の収益創出能力を実証しています。しかし、市場の価格決定ロジックは劇的に変化しています。同じ企業が2021年には株価売上高倍率(P/S)15~25倍を容易に達成できたとしても、2025年の市場では、評価額が10倍であっても市場から「高すぎる」と見なされるでしょう。

この冷淡な評価の根底にある問題は、「40の法則」の失敗にあります。Navanは30%の売上高成長を達成したものの、純利益率が約-30%と相殺され、実質的にスコアはゼロとなりました。ソフトウェア企業の健全性を測るこの黄金律によれば、成長率と利益率の合計が40%以上になった場合にのみ、「拡大」と「効率」のバランスが取れているとみなされます。

チャート: FigmaとNaavanのIPO後の株価推移

Figmaの事例は、ハイテク株の劇的な変動を象徴する事例です。7月のIPO後、株価は2.5倍に急騰しましたが、成長鈍化を示唆する利益見通しを発表した後、株価はピーク時から60%も急落しました。この急落は主に2つの要因に起因しています。1つ目は構造的な不均衡です。当初の8%の流通株式が人為的な希少性を生み出し、9月に大量の制限付き株式が発行されたことが売りを誘発しました。2つ目はバリュエーションの過大評価です。株価売上高倍率(PSR)は31倍で、Adobeの4倍以上であり、成長鈍化を背景に、そのプレミアムは取るに足らないものに見えました。

市場の冷え込みはあらゆる分野で広がっている。チケット販売プラットフォームのStubHub(42%下落)から民間航空宇宙企業のFirefly(36%下落)、交通ソフトウェアのVia(28%下落)からフィンテック企業のKlarna(22%下落)まで、「高評価なのに低利益」の企業は、厳しい市場調整に直面している。

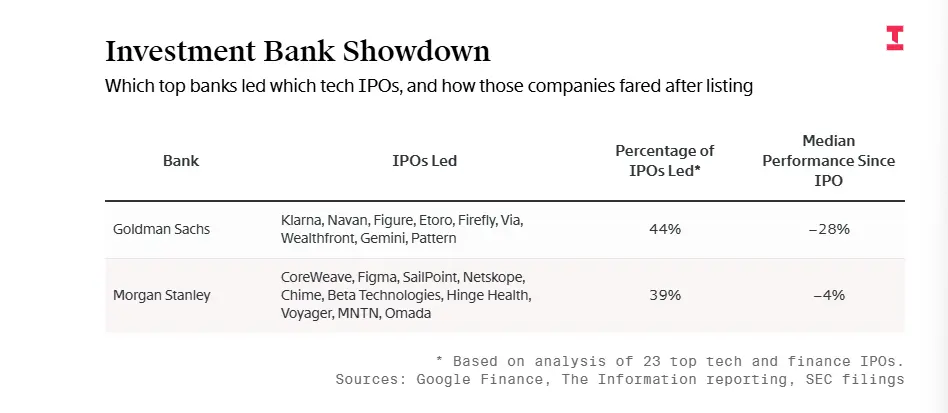

投資銀行のジレンマ:ゴールドマン・サックスとモルガン・スタンレーは魅力を失い、過大評価バブルの代償を誰が払うのか?

2025年のIPOの成績不振は、テクノロジー株の上場の大部分を独占する投資銀行のゴールドマン・サックスとモルガン・スタンレーにとっても厄介な状況だ。

ゴールドマン・サックスが主導するIPO(ViaやFireflyなど)は、平均で約28%の下落となり、市場全体を下回りました。FigmaやCoreWeaveなどの案件を手掛けたモルガン・スタンレーは、引受IPOが約4%の下落となり、市場全体の平均よりはましでしたが、各社ともピーク時と比べて既に大幅に下落しています。

チャート:ゴールドマン・サックスとモルガン・スタンレーが主導するIPOプロジェクトのパフォーマンス

アナリストは、業績不振の一部は銀行のコントロールが及ばない要因によるものだと指摘している。一般投資家は、現在上場を目指す企業の多くは特に優れているわけではなく、最も有力な企業の中には未公開のままの企業もあると考えている。

アライアンス・バーンスタインの中小型成長株担当最高投資責任者、サマンサ・リュー氏は、ナヴァンのような企業のIPOを担当する銀行員に対し、特に個人投資家の関心がそれほど高くないと予想される場合は、価格を適正水準に抑えるよう伝えようとしたと述べた。「人々の期待は完全に制御不能でした」とリュー氏は語った。

02 巨人の台頭:SpaceXとOpenAIの記録破りのIPO準備の熱狂

多くのテクノロジー系新興企業が株式市場で「冬」を経験している一方で、市場の反対側からは全く異なる熱狂の波が押し寄せています。IPO直後に株価が急落した企業とは対照的に、絶対的な優位性を確立し、「必須」とみなされる超巨大テクノロジー企業がいくつか存在します。

SpaceX:史上最大のIPOを目指す

関係筋によると、スペースXはIPO計画を積極的に推進しており、300億ドル以上の資金調達と評価額1.5兆ドルの達成を目指している。この数字は、2019年にサウジアラムコが記録した記録に迫っている。

規模で言えば、スペースXが保有株の5%を1兆5000億ドルの評価額で売却すれば、400億ドルの売り出しはサウジアラムコの290億ドルという記録を破り、史上世界最大のIPOとなる。

サウジアラムコの流通株式数が極めて少ないのとは異なり、スペースXがこの規模のIPOを成功させれば、ハードテクノロジー投資の世界情勢は一変するだろう。経営陣は現在、2026年半ばから後半の上場を希望しているが、市場の変動によっては2027年に延期される可能性もある。

SpaceXがIPOを加速させる自信は、爆発的な事業成長に由来する。Starlinkは中核的な収益の柱となり、「Direct Connect」サービスは市場の境界を大きく拡大した。同時に、Starshipの月面および火星探査の進歩は、莫大な可能性をもたらしている。

財務データによると、同社の売上高は2025年に150億ドルに達すると予測されており、2026年には220億ドルから240億ドルに急増すると見込まれている。IPOで調達した資金は、同社の中核事業である航空宇宙事業に加え、マスク氏が主導する新分野、すなわち宇宙ベースのデータセンターと関連チップの開発にも投資される。

イーロン・マスク氏は最近、ソーシャルメディアプラットフォームXを通じて、SpaceXが数年にわたりプラスのキャッシュフローを達成し、定期的な自社株買いを通じて従業員と投資家に流動性を提供していることを確認しました。マスク氏は、評価額の急上昇は、スターシップとスターリンクのプロジェクトによる技術革新の当然の結果であると強調しました。現在、SpaceXは、ファウンダーズ・ファンド、フィデリティ・インベストメンツ、Googleといった一流機関を含む、非常に名声の高い株主構成を誇っています。

OpenAI:1兆ドル規模のIPOがAI資本の状況を一変させる

OpenAIは、少なくとも600億ドルの資金調達と1兆ドルの評価額達成を目指し、大規模なIPOの準備を進めていると報じられています。情報筋によると、OpenAIは早ければ2026年後半にも証券規制当局にIPOを申請することを検討しているようです。

同時に、OpenAIは最大1,000億ドルの資金調達ラウンドの交渉も行っており、これにより同社の評価額は8,300億ドルに達する可能性がある。

同社は来年の第1四半期末までに今回の資金調達を完了することを目指しており、政府系ファンドに投資への参加を呼びかけることも検討している。

この資金調達ラウンドは、AI技術競争における主導的地位を維持するために、OpenAIが数兆ドルを投資し、世界中で多数のパートナーシップ契約を結ぶという決意を背景に行われた。

この資金調達の根底にある論理は、コンピューティングパワーの優位性獲得を目指している。OpenAIは今後数年間で、データセンターとサーバークラスターの構築に380億ドル以上を投資する必要がある。潜在的な投資家は4つの陣営に分かれている。テクノロジー大手(Amazon、Nvidia、Microsoft、Appleなど、事業提携を模索)、政府系ファンド(技術導入と産業回帰を模索する中東およびシンガポールのファンド)、ウォール街の投資機関(JPモルガン・チェースなど、IPO前の議席獲得を狙う)、そして革新的な資金調達モデル(政府によるエネルギー協力、特別債務証券など)である。

特に注目すべきは、資金調達交渉に地政学的要因が深く組み込まれていることである。UAEのMGXファンドからの複数回の投資、サウジアラビアによるデータセンターの現地化の潜在的要件、そして米国政府によるインフラ協力を通じた間接的な関与により、この資金調達は商業の領域を超え、大国間の技術競争の縮図となっている。

資金調達ラウンドが成功すれば、OpenAI はほとんどの国々の年間技術予算を上回る資金を調達し、新たな記録を樹立することになる。

SpaceXやOpenAIに加え、AnthropicのようなAIスタートアップも、評価額が3,000億ドルを超え、「ホット」な陣営に加わっています。これらの巨大企業の台頭は、2025年のほとんどのテクノロジー系IPOの低迷とは対照的です。

全体として、2026 年には評価額の高いユニコーンによる IPO の波が見られる可能性があり、候補としては次のような企業が含まれます。

- IPOの巨人であるSpaceX、OpenAI、Anthropicは、IPO市場の規模を再定義するでしょう。

- AI とインフラストラクチャ:チップメーカーの Cerebras や、データセンター プロバイダーの Lambda、Crusoe、Nscale など、事業拡大のための資金を求めている AI 企業。

- フィンテックとソフトウェア:トラック運転手に安全技術を販売するIndex Venturesの支援を受けるMotive、ソフトバンクの支援を受ける日本のフィンテック企業PayPay、その他中規模テクノロジー企業。

- 延期または様子見の姿勢をとっている企業。IPO計画を2027年に延期したPerkなど。また、「列に並んで待っているが、ドアをノックする勇気はない」候補企業が多数ある。

「上場を待っている潜在的なIPO企業はたくさんあるが、2026年までにIPOに対する市場の受容度が上がらない限り、誰も急いで何かに飛びつくことはないだろう」とノーウェスト・ベンチャー・パートナーズのシニア・マネジング・パートナー、ジェフ・クロウ氏は語った。

年間経常収益が 10 億ドルを超える Stripe や Ramp などの B2B 業界のリーダーが、現在、株式公開ではなく大規模な民間資金調達や株式買収のオファーを選択していることは注目に値します。

決済大手のStripeは最近、買収提案を完了し、企業価値は915億ドルに達しました。ステート・ストリート・プライベート・エクイティ・インデックスは現在、時価総額5.7兆ドルを超えており、2007年の導入当初のコミット資本1,100億ドルの5倍以上となっています。こうした豊富な民間資本は、四半期決算発表における企業への厳しい審査や、上場に伴う規制強化によるプレッシャーを軽減しています。

欧州最大のフィンテックファンド、オーグメンタム・フィンテックのCEO、ティム・レバイン氏は、「当社のポートフォリオ企業の多くにとって、出口戦略はIPOではなく合併や買収になる可能性が高い」と考えている。

ノーウエスト・ベンチャー・パートナーズのシニア・マネージング・パートナー、ジェフ・クロウ氏も、彼のベンチャーキャピタル会社では「M&A環境は改善している」と述べ、ここ数週間でポートフォリオ内の3社が大手テクノロジー企業に買収されたと語った。

03 ハイテクIPO:ゲームのルールは変わった

2026年を見据えると、世界のIPO市場は「バリュエーションの冬」から「慎重な楽観主義」へと移行する重要な局面を迎えています。マクロ経済指標の改善、金融政策の予測可能性の向上、そしてAI技術の商業化による恩恵が相まって、市場センチメントの回復を促進しています。

多様化した世界的なIPOパイプラインが形成されつつあり、市場のボラティリティを効果的に制御できれば、2025年に蓄積されたIPOの勢いが2026年に爆発的に増加すると予想されます。

しかし、回復への道は平坦ではなく、市場は厳しい参入課題に直面しています。

●深刻なIPOのバックログ:当初2022~2023年に上場予定だった数百社の既存ユニコーン企業が、依然としてIPOを控えています。これらの企業は成熟度が高く、より緊急性の高い資金調達を必要としています。

● 参入障壁の大幅な上昇: 2024年から2025年の市場動向は、買い手がもはや「限界的なケース」を受け入れていないことを示しています。典型的な候補企業は、年間経常収益(ARR)が約5億ドル、成長率50%、そして強力なユニットエコノミクスを備えている必要があります。

● 複雑なマクロ経済動向: 2026 年の IPO のペースは、金融政策の安定性、地政学的緊張の緩和、労働市場の堅調さに大きく左右されます。

チャート:2026年のテクノロジー企業のIPOに影響を与える潜在的要因

2025年以降の劇的な変動は、本質的には市場の非合理的な熱狂からバリュー株への回帰へと至る痛みを伴う調整と言えるでしょう。ごく少数の巨大企業を除き、株式市場は凡庸な企業に対してほぼ門戸を閉ざしています。投資家はもはや「期待成長」に投資するのではなく、収益性と持続可能性をかつてないほど厳しく精査しています。

起業家にとって、ゲームのルールは永久に変わり、収益性、戦略の明確さ、単位経済効率が生き残るための鍵となったのかもしれません。

特別に招待された翻訳者のJin Lu氏もこの記事に貢献しました。