マリー・ポテリアエヴァ

出典:コインテレグラフ

編集:シャン・オウバ、ゴールデン・ファイナンス

重要なポイント

- Web3 の 1 日あたりのアクティブユーザー数: 2025 年第 2 四半期も 2,400 万人のままですが、各トラックの構成は変化しています。

- DeFi: 週あたり2億4000万件のトランザクションで1位ですが、現在、Ethereumのガス消費は主にRWA、DePIN、AIによって占められています。

- 優れたパフォーマンスを示す資産: スマート コントラクト プラットフォーム トークン、利回りを生み出す DeFi トークン、RWA トークンは市場を上回りました。一方、AI と DePIN は強力なナラティブにもかかわらず遅れをとりました。

アルトコインは、ビットコインに代わる単なる投機資産ではありません。多くの場合、アルトコインはWeb3エコシステム内の特定の活動領域を象徴、あるいは象徴しようとしています。Web3エコシステムは、従来のインターネットとそのサービスに代わる分散型の代替手段と見なされています。

アルトコイン市場の現状と可能性を評価するには、価格だけにとらわれない視点が必要です。ガス消費量、取引量、ユニークアクティブウォレット(UAW)といった指標は、取引の活発さと普及度合いを測る指標となり、トークン価格の動向は、市場がオンチェーンのトレンドに沿っているかどうかを示します。

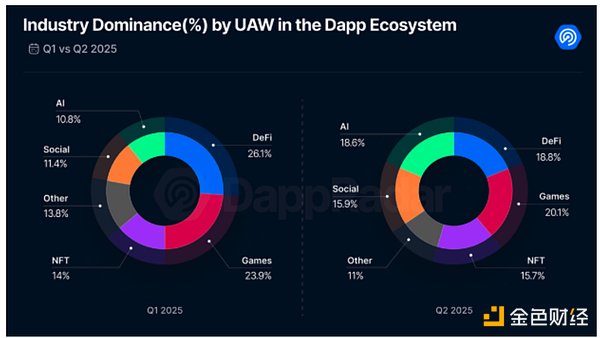

AIとソーシャルDAppsが広く普及しつつある

UAW (ユニーク アクティブ ウォレット) は、DApp とやり取りするユニーク アドレスの数をカウントし、ある程度、ユーザーの採用範囲を測定できます (ただし、複数のウォレットや自動操作により過大評価される可能性があります)。

DappRadarの2025年第2四半期レポートによると、1日あたりのウォレットアクティビティは約2,400万件で安定しています。しかし、セクターの優位性は変化しています。暗号ゲームは依然として最大のカテゴリーであり、市場の20%以上を占めていますが、第1四半期と比較すると減少しています。DeFiも26%以上から19%未満に減少しました。

対照的に、ソーシャルおよびAI関連のDAppsは勢いを増しています。Farcasterはソーシャル分野をリードしており、約4万人のデイリーアクティブユーザー(UAW)を抱えています。AI分野では、Virtuals Protocol(VIRTUAL、1.18ドル)などのエージェントベースプロトコルが好調で、毎週約1,900人のUAWを獲得しています。

UAWがDApp業界を席巻。出典:DappRadar

DeFiは「大物プレイヤー」を惹きつける

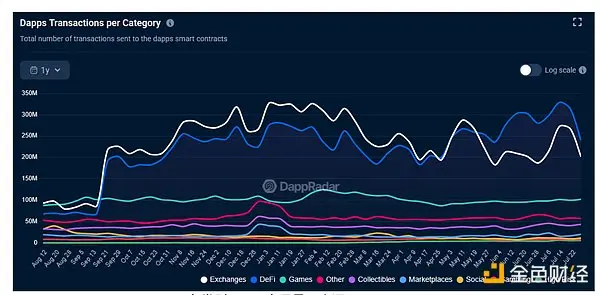

トランザクションの数は、スマート コントラクトがトリガーされる頻度を示しますが、ボットや自動化に対して脆弱です。

DeFiのトランザクションフットプリントは、いくぶん矛盾している。ユーザーベースの減少にもかかわらず、依然として週2億4000万件以上のトランザクションを生み出しており、これは他のWeb3カテゴリよりも多くなっている。取引所関連のアクティビティ(DeFiと重複する場合もある)はDeFiの優位性をさらに強固なものにしている。一方、暗号ゲームは週1億件のトランザクションを占め、「その他」カテゴリ(ソーシャルは除くがAIを含む)は5700万件のトランザクションを占めている。

DAppの取引量(カテゴリー別)。出典:DappRadar

総ロック額(TVL)はさらに強力です。DefiLlamaによると、DeFiのTVLは1,370億ドルに達し、2024年1月から150%増加しましたが、2021年末のピークである1,770億ドルには依然として達していません。

TVLの上昇とUAWの減少の乖離は、この暗号通貨サイクルの重要なテーマである「機関投資家化」を反映しています。資金は少数かつ規模の大きいウォレットに集中しており、今やファンドにも集中しています。多くの法域におけるDeFiを取り巻く規制の不確実性により、この傾向はまだ初期段階にあります。

それでも、機関投資家は許可されたプールに流動性を提供したり、オンド・ファイナンスやメイプル(SYROP)などのプラットフォーム上でトークン化された国債を通じて融資したりすることで様子を見ている。メイプルは投資銀行カンター・フィッツジェラルドとの提携でも知られている。

一方、DeFiが個人投資家の参加ではなく大規模な利回り創出を目的とした資本効率の高いレイヤーへと進化するにつれ、Lido(LIDO)やEigenLayerなどのDeFiサービスが提供するプロトコルレベルの自動化により、ウォレットの活動がさらに抑制されます。

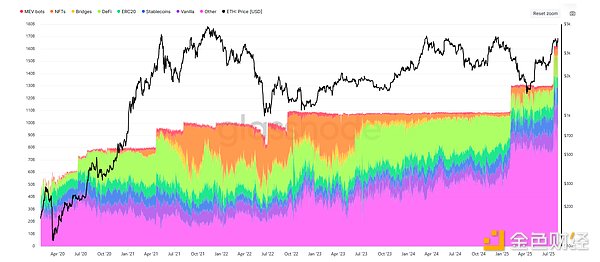

他のユースケースがイーサリアムのガス消費を支配している

トランザクションデータだけでは Web3 の全体像を完全に把握することはできませんが、Ethereum のガス使用量から、経済負荷とコンピューティング負荷の実際の分布を明らかにすることができます。

Glassnodeのデータによると、DeFiは常にイーサリアムの中核セクターであったものの、そのガス消費量は現在わずか11%にとどまっています。NFTは2022年にはかなりのシェアを占めていましたが、現在は4%にまで低下しています。

対照的に、「その他」カテゴリーは2022年の約25%から現在では58%以上に急増しています。このカテゴリーには、トークン化された実世界資産(RWA)、分散型物理インフラ(DePIN)、AI駆動型DAppsなど、Web3の成長の次の段階を定義する可能性のある、多かれ少なかれ斬新なサービスが含まれます。

カテゴリー別イーサリアムガス使用量。出典:Glassnode

特に、RWAは最も有望な暗号資産分野の一つとみなされることが多い。ステーブルコインを除くと、その総額は2024年初頭の158億ドルから現在では254億ドルにまで急増し、約34万6000人のトークン保有者が関与している。

価格は Web3 の物語に従うのでしょうか?

資産価格がオンチェーンの活動に追いつくことは稀です。誇大広告は短期的には価格高騰を引き起こす可能性がありますが、持続的な成長は、実用性と普及率を示すセクターと一致する傾向があります。過去1年間、インフラや利回り重視のプロジェクトは、ナラティブのみで牽引されたセクターを大幅にアウトパフォームしました。

スマートコントラクト・プラットフォーム・トークンは最も大きな上昇を見せ、上位10のコインオファリングは平均142%の増加を記録しました。HBARは360%、XLMは334%の急上昇を記録しました。Web3の基盤となるこれらのトークンの価格上昇は、このセクターの長期的な発展に対する投資家の信頼を示しています。DeFiトークンも好調で、平均して前年比77%の増加を記録し、Curve DAO(CRV)は308%、Pendle(PENDLE)は110%の上昇を記録しました。

RWA上位10トークンの平均上昇率は65%で、これは主にXDC(+237%)とOUSG(+137%)の上昇によるものです。DePINセクターの注目トークンであるJasmyCoin(+72%)とAethir(+39%)は、依然として平均上昇率が10%前後で推移しています。

AIトークンは大きく出遅れました。上位10の純粋なAIプロジェクトは前年比25%の減少を記録しましたが、Bittensor(TAO)は単独で34%の増加を記録しました。ゲームトークンは大部分が下落し、SuperVerse(SUPER)だけでも過去12ヶ月で750%の急騰を記録しました。ソーシャルトークンは依然として暗号資産市場から事実上姿を消しており、主要プロトコルにはネイティブアセットがまだ不足しています。

全体的に見て、Web3への投資は成熟したセクターに集中しており、主要スマートコントラクト・プラットフォームのネイティブ通貨の価格を押し上げています。利回り重視のDeFiトークンとRWAトークンも目覚ましいリターンを生み出しています。一方、AI、分散型PIN、ソーシャルといった最も注目を集めている分野は、こうした話題性を具体的なトークンリターンに結びつけるには至っていません。

導入が拡大し、より多くのセクターが成熟するにつれて、物語と実績のギャップは縮まる可能性がありますが、今のところ、投資家の信頼は分散型経済の基盤にしっかりと根付いています。