著者:ダルシャン・ガンディー、ポラリス基金

編集者: TechFlow

中央集権型取引所 (CEX) とそのトークンバーンの仕組み、頻度、その他の側面について詳しく説明します。

取引所での自社株買いやバーンは目新しいものではありません。

これらのオペレーションは長年にわたり静かに進行しており、主流の注目を集めるずっと前から需要と供給を静かに形作ってきました。Binance($BNB)、OKX($OKB)、Gate($GT)、KuCoin($KCS)、MEXC($MX)など、ほぼすべての主要中央集権型取引所(CEX)は、5年以上前から何らかの形のバーンプログラムを実施しています。

今日では、これらのトークンバーンの提示方法は変化しました。

Hyperliquid($HYPE)は、トークンの買い戻しを細則で隠すのではなく、トークン戦略の中核に据えています。バーンメカニズムを、従来の裏方機能から重要な機能へと変革し、さらに重要なのは、財務管理の一環としてバーンを継続的に公開することで、透明性の新たな基準を確立したことです。

Binance、OKX、Gate、KuCoin、MEXCといった大手取引所が長年同様の取り組みを行ってきたにもかかわらず、この位置付けはバーンメカニズムを新鮮に見せています。違いは、大手取引所がこれほど積極的にマーケティングを行ってきたことはなく、バーンメカニズムを金融業務にこれほど緊密に統合してきたこともない点です(その理由については後ほど詳しく説明します)。

破壊メカニズムは本質的に価値の転送手段であり、次のことを示しています。

- 取引所がトークン供給をビジネスモデルとどのように結びつけるか

- 希少性を促進するレバー(利益、公式、ガバナンス)

- 時間の経過とともに信頼性がどのように構築され、または失われるか

さらに、バーンメカニズムはインフレ制御ツールとして機能し、トークンのロック解除または発行を相殺することで供給を安定させます。

今の問題は、バーンが発生するかどうかではなく、バーンが十分に一貫して実行されるかどうか、そしてモデルがトークン保有者に透明性を提供できるかどうかです。

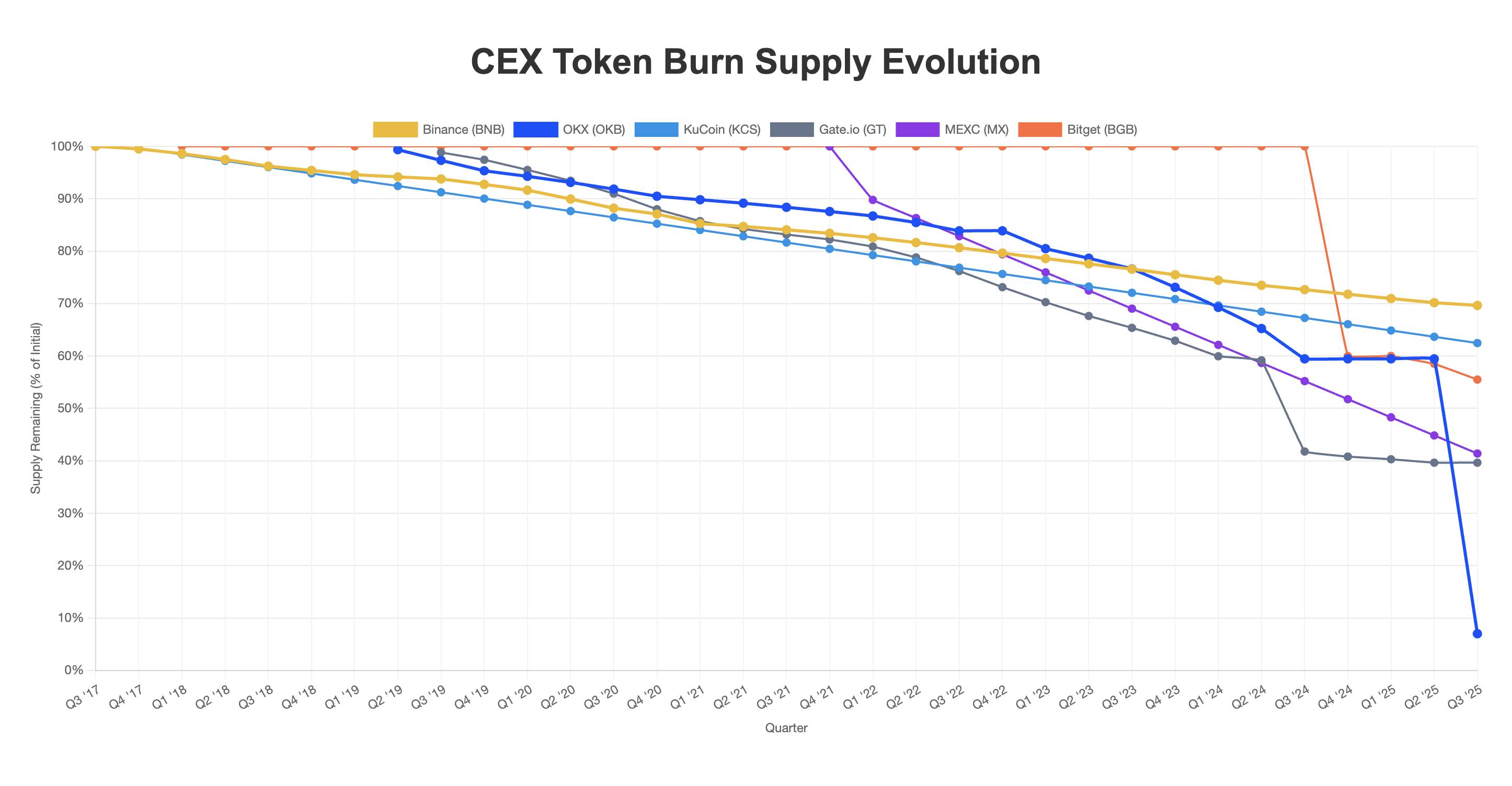

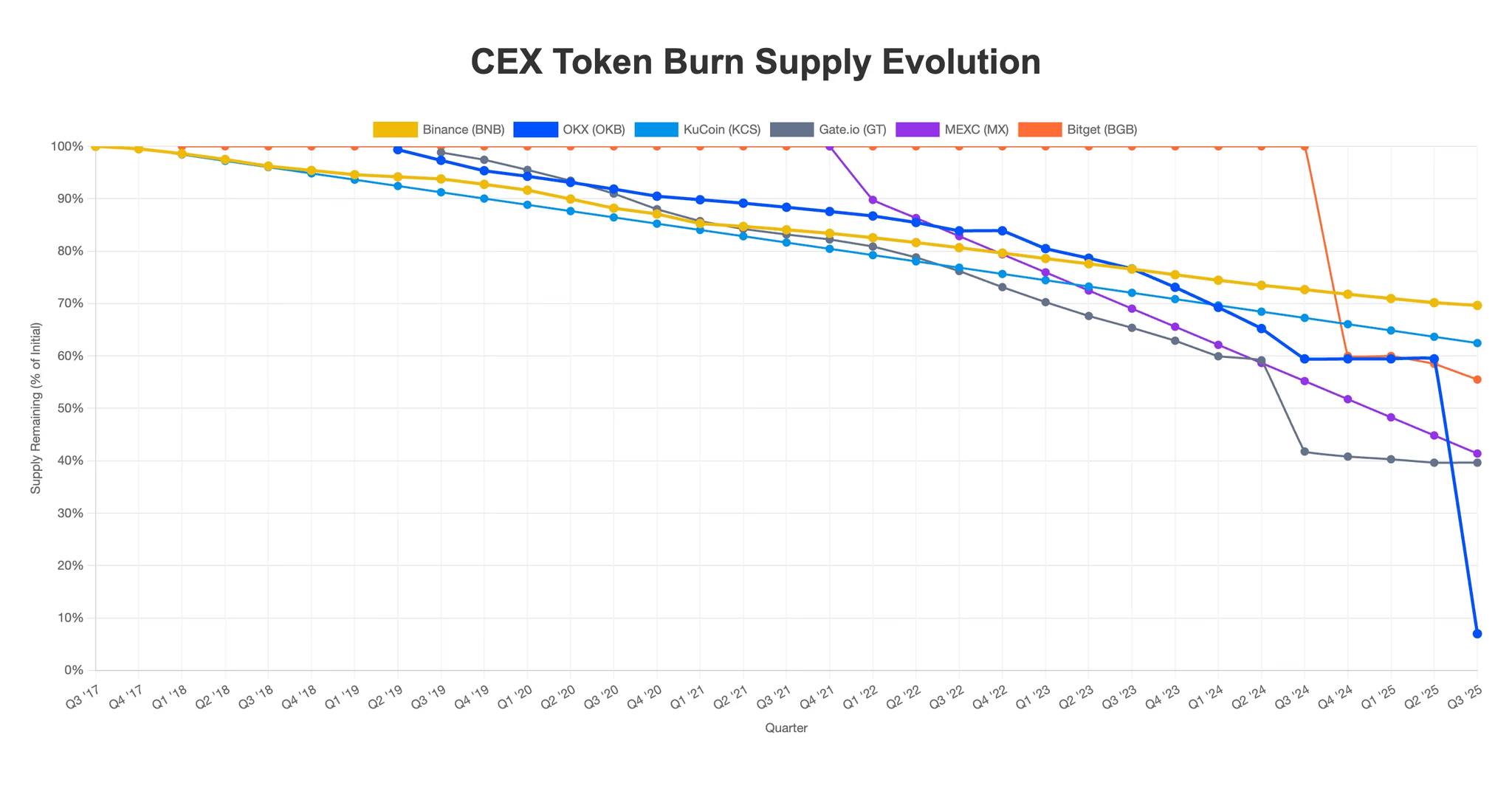

この変化を明確に視覚化するために、取引所のトークン供給の動向がどのように変化しているかを説明します。

重要なポイント:取引所トークンを分析する際には、バーンモデルが非常に重要です。利益重視、フォーミュラ主導、ガバナンス管理に基づく設計は、希少性、予測可能性、そして信頼性に大きく異なる影響を与える可能性があります。

破壊モデル:取引所の運営方法

取引所の破壊計画は主に3つのカテゴリーに分けられます。

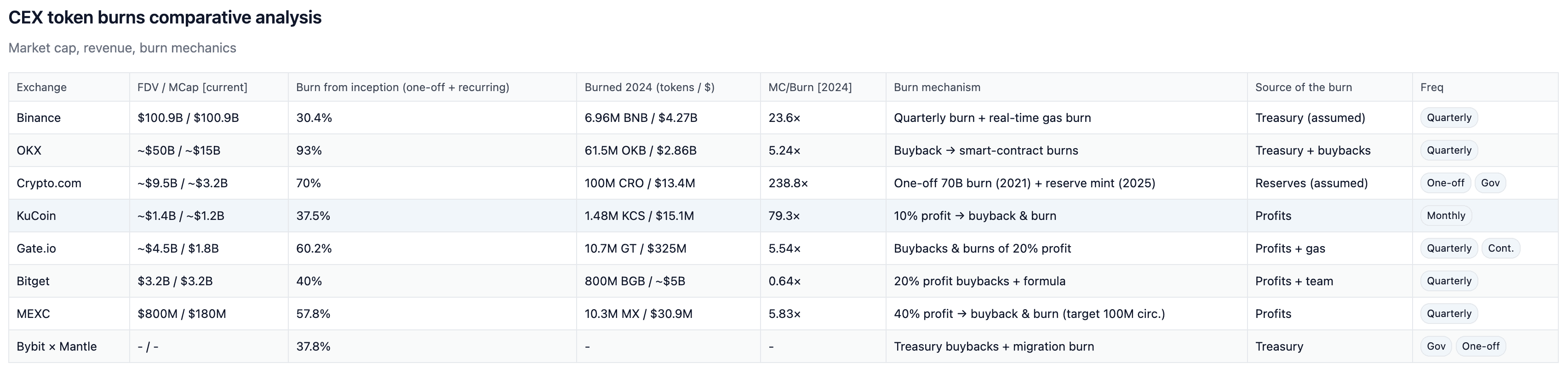

- 利益または収益連動型(Gate、KuCoin、MEXC):収益の一定割合がトークンの購入とバーンに使用されます。サイクルは予測可能で監査可能です。

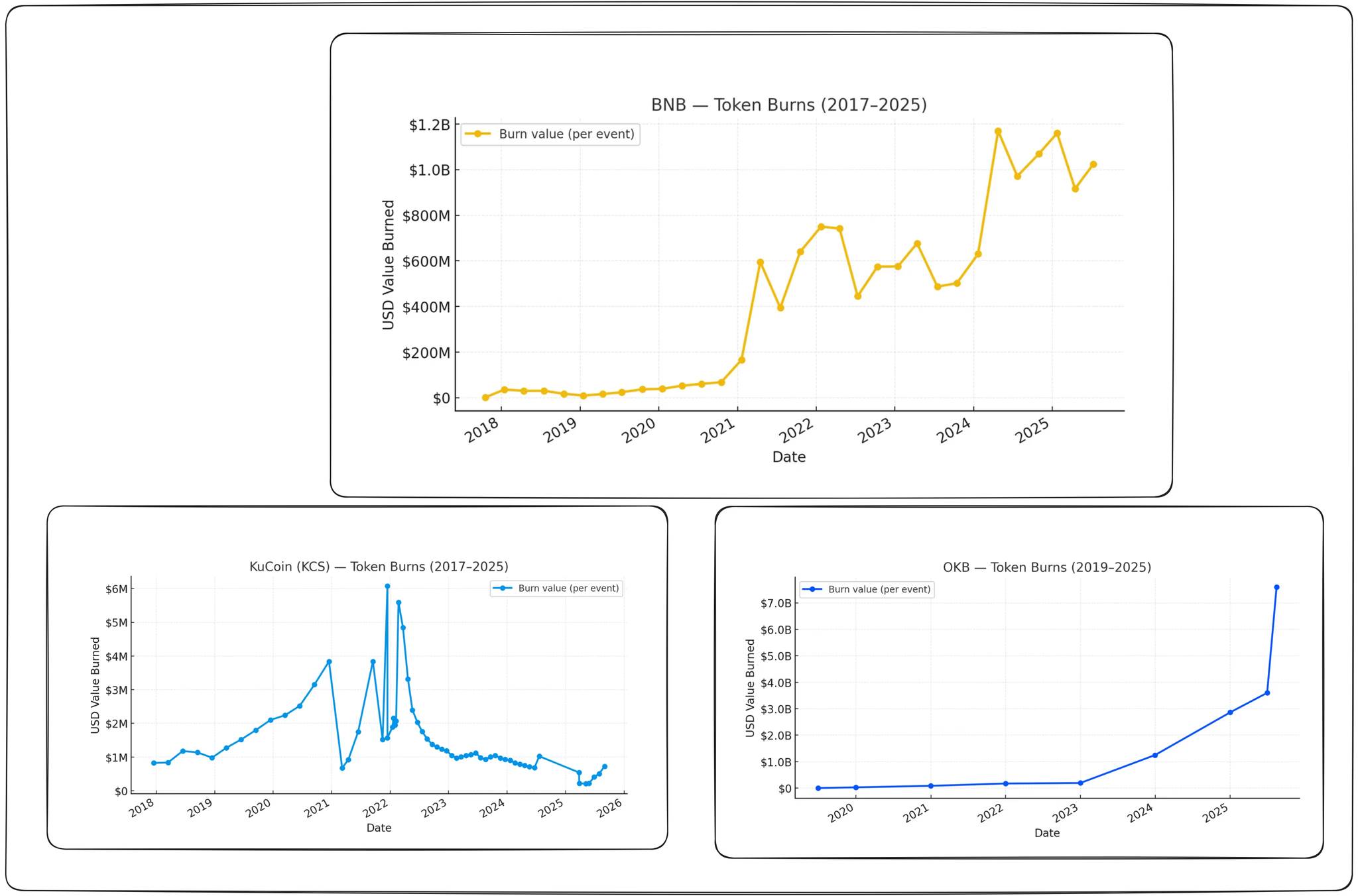

- 計算式または資金配分に基づく(Binance、OKX、Bitget):供給削減は計算式または資金配分によって決定されます。規模は大きいですが、事業の健全性との相関性は低くなります。

- ガバナンス主導型(Bybit、HTX):トークンの破棄頻度はトークン保有者間の投票によって決定されます。このモデルは管理を分散化しますが、政治的リスクと実行リスクが生じます。

バーンスケジュールも常に進化しています。例えば、Binanceは利益連動型のバーンメカニズムから価格とブロック数に基づくバーンメカニズムに移行し、その後、BEP-95ガス料金に基づくバーンメカニズムを追加しました。Binanceは、BNBが証券化ではないことを示すために、バーンレートを急遽変更しました。規制の観点からは、この利益を奪うバーンは証券分類のリスクを軽減しましたが、絶えず変化するメカニズムは市場に不確実性をもたらしました。

さらに、他の CEX も次のように動向を更新しました。

KuCoin は透明性を保つために破壊のリズムを月に 1 回に調整しました。

ゲートは2019年以来、安定的に20%の利益配分を維持しています。

トークンの最大供給量は固定されているため、バーンはまれです。バーンが発生した場合、循環供給量を減らし、供給量が完全に圧縮されるプロセスを加速させるため、バーンは価値があります。

要点:バーニングモデルは耐久性を決定づけます。利益連動型は安定性と監査可能性を伴います。フォーミュラ主導型はスケーラブルですが透明性が低くなります。ガバナンス主導型は分散化されていますが信頼性が低くなります。突然のモデルシフト(例:Binance)は構造的なリスクを生み出し、透明性の向上(例:KuCoin)は信頼を築きます。

規制の観点

破壊モデルは経済性だけでなく、規制上の位置付けも考慮する必要があります。

従来の株式市場では、企業の自社株買いは物議を醸しており、米国証券取引委員会(SEC)は、次のような疑問を呈しています。

- 市場操作

- 内部利益

- 弱い開示基準

トークンバーンは暗号通貨の買い戻しと同等ですが、それに伴う法的保護がありません。このギャップにより、モデルの設計方法が変わります。

- 利益に連動したバーンは自社株買いに最も似ており、トークンの価値を利益に直接結び付けているため、規制当局の厳しい監視の対象となります。

- 計算式に基づくバーンメカニズム(例:Binanceの自動バーン、OKXの供給量上限)は、防御が容易です。これらは機械的で、収益中立であり、証券分類の対象となる可能性が低いと言えます。

- ガバナンス主導のバーンは政治的側面を帯びる。規制当局は、コミュニティ投票だけでは不正操作を阻止するには不十分だと判断する可能性がある。

要点:バーン設計はトークン経済と法的防御の両方の要素です。バーンを利益から切り離すことで規制リスクは軽減されますが、トークン保有者の透明性も低下します。

交換モデルの動向

特に顕著なのが、次の 3 つのモデル傾向です。

1. スケールと不透明度

- Binance の損失額は最大(四半期あたり約 10 億ドル)ですが、ルールは常に変化しています。

- OKXは数年にわたるペース調整を経て、ついに供給上限を2100万に設定した。

要点:規模は注目を集めるが、ルールの変更や上限設定の遅れにより透明性が損なわれる。

2. 安定した利益連動リズム

- ゲート:2019年から20%の利益分配を固定し、供給の約60%を破壊しました。

- MEXC: 利益分配40%、約57%が破壊される。

- KuCoin:トークンの破棄は2022年に月次に変更されますが、収益性の向上に伴い破棄の規模は縮小されます(利益の10%)

要点:利益連動型モデルは最も予測しやすい。キャッシュバーンが少ないほど、事業の健全性は悪化する。

3. 新規参入とガバナンスリスク

- Bitget: 2024年12月には50億ドルが破壊される予定です。現在は四半期ごとに約3000万トークンが破壊されており、95%を破壊することを目標としています。

- Mantle: 移行中に BIT の 98.6% を破壊し、現在は DAO に依存しています。

重要なポイント: マーケティングは役立ちますが、実証されたリズムだけが寿命を延ばすことができます。

破壊のペース、規模、質

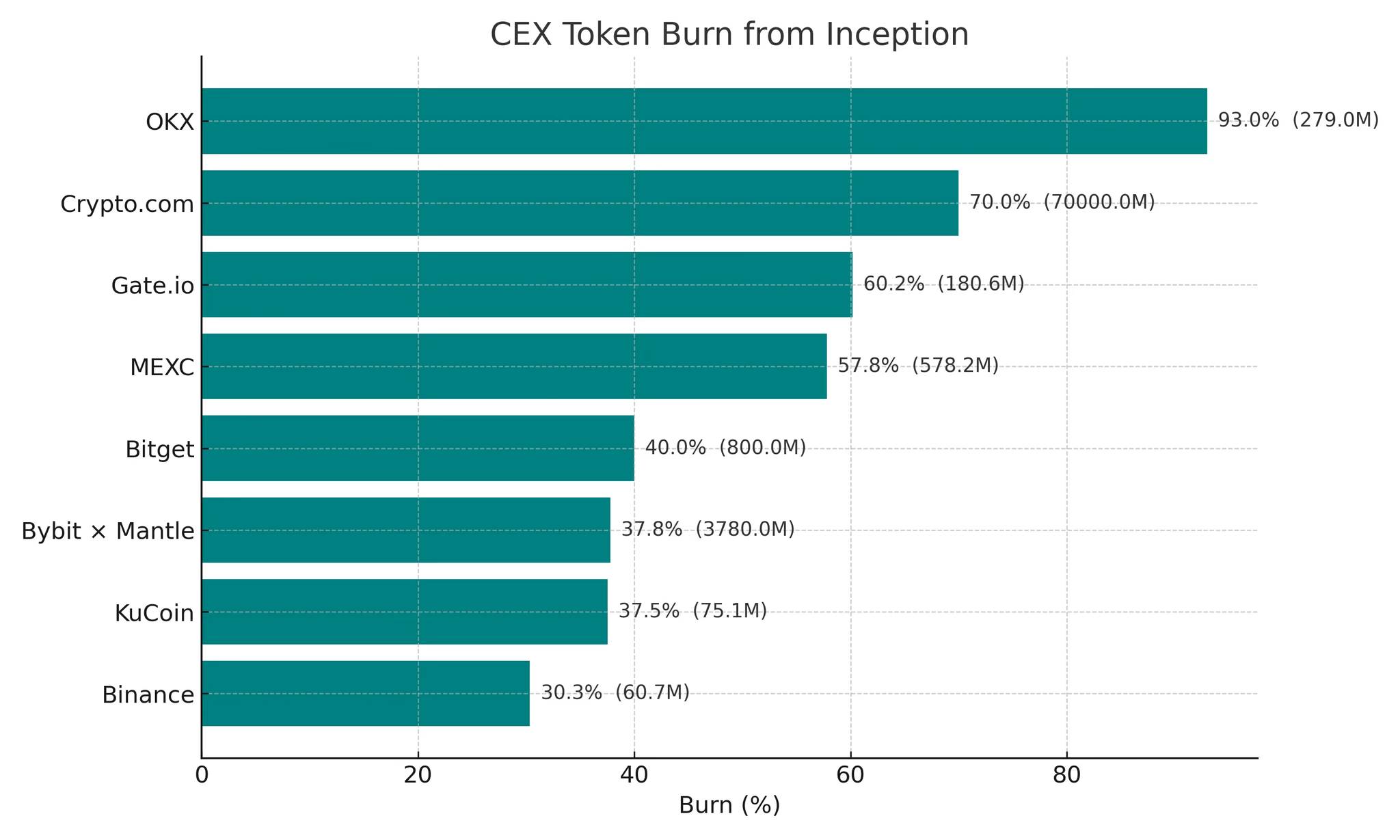

供給量の減少は、Binanceでは約30%、OKXでは約93%と幅があります。しかし、市場は単に割合だけでなく、減少の持続性とそのペースの予測可能性にも注目しています。

- Gate、KuCoin、MEXC:安定した利益連動型破壊→信頼構築

- Binance: 最大規模 → 式の絶え間ない調整により曖昧に

- OKX:76億ドル規模の大規模な破壊を通して信頼を強化→複数年にわたる一貫性のサポート

- ビッゲット:50億ドルが破壊される → 最初の事件は検証されておらず、その後の展開を注視する必要がある

- Crypto.com:2025年に失効、2021年に破棄 → 信頼の低下につながる

注: 2025 年 8 月の大規模なバーンは OKB の大幅な上昇と一致しており、一時的な供給イベントが短期的な価格変動を左右することがあることを示しています。

重要なポイント:バーンされたトークンの数だけを追うのではなく、次の点に留意してください。規模は再現可能か?頻度は収益性と一致しているか?ガバナンスは安定しているか?四半期ごと/年ごとのバーンされた金額に注目してください。大規模なバーンは信頼性の指標であり、保証ではありません。

私たちの全体的な見解

- 一貫性は規模よりも重要です。市場は単に見出しを生み出すことよりも、繰り返し性を評価する傾向があります。

- 利益固定モデルが最適です。トークンの価値が取引所の健全性と結びついており、評価が容易です(透明性が高い)。

- 大量破壊は単なる目印に過ぎず、その後の行動がなければ、徐々に象徴的な行為と化してしまうだろう。

現時点では、自社株買いは依然として重要なマーケティングコストとなっています。

興味深いことに、中央集権型取引所は、利益を現金やUSDCで保有するのではなく、自社トークンに再投資することを選択しています。この慣行により、財務価値がトークン自体に集中し、リターンとリスクの両方が増大します。

結局のところ、本レポート全体を通して示してきたように、真のイノベーションはバーン自体ではなく、その一貫性と透明性にあります。Hyperliquidは、バーンを目に見える形で継続的に行われる資金運用機能として再定義しました。これは業界の期待を根本的に覆すものです。希少性だけではもはや十分ではありません。定期的かつ明確で、取引所の経済状況と整合した希少性こそが、すべての取引所にとって真の前進への道です。この変化は、導入が遅れているCEXにとって大きな課題となる可能性があります。