改めてビットコインの優れたデザインに感銘を受けました。

DeepSeek R2は噂通り5月にリリースされず、5.28にR1のマイナーバージョンアップが行われました。Musk氏のGrok 3.5も度重なる延期があり、実機の音質ではStarshipに及ばない状況です。

莫大な資本の熱意に駆り立てられて、大規模モデル分野のスケーリング法則は、チップのムーアの法則よりも早くそのライフサイクルを完了するでしょう。

ソフトウェア、ハードウェア、さらには人間の寿命、都市、国家に至るまで、スケール効果に上限があるならば、ブロックチェーン分野にも独自の法則があるはずです。SVM L2がコイン発行サイクルに入り、イーサリアムがL1の戦場に戻ってくる今、私はスケール法則を模倣し、暗号化されたバージョンを提示しようと試みています。

イーサリアムのソフトキャップ、ソラナのハードキャップ

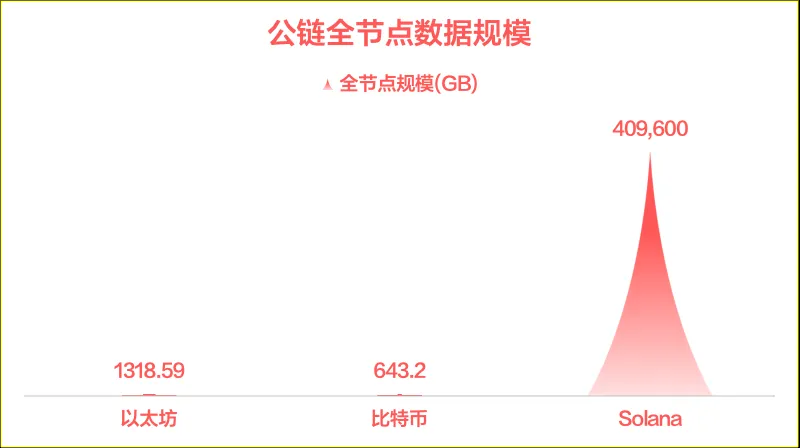

まず、フルノードデータの規模から始めます。

フルノードはパブリックチェーンの完全な「バックアップ」を表します。BTC/ETH/SOLを所有しているからといって、対応するブロックチェーンを所有しているわけではありません。フルノードデータをダウンロードし、ブロック生成プロセスに参加して初めて、「ビットコイン台帳を所有している」と言えるのです。これに対応して、ビットコインには分散ノードも追加されました。

Solanaの1,500ノード規模は、分散化とコンセンサス効率のバランスを維持するのに苦労しています。それに応じて、400Tのフルノードデータ規模は、すべてのパブリックチェーン/L2をリードしています。

画像の説明: パブリックチェーンのフルノードデータスケール 画像ソース: @zuoyeweb3

ビットコインと比較しなければ、イーサリアムは既にデータ量の制御に非常に優れています。2015年7月30日のジェネシスブロック誕生以来、イーサリアムのフルノードのデータ量はわずか約13TBで、その「キラー」であるSolanaの400TBを大きく下回っています。一方、ビットコインの643.2GBは、まさに芸術作品と言えるでしょう。

初期の設計において、サトシ・ナカモトはムーアの法則の成長曲線を厳密に考慮し、ビットコインのデータ増加をハードウェアの拡張曲線に厳密に制限しました。後にビットコインの大規模ブロックを支持した人々は、ムーアの法則がすでに限界効果の限界に達していたため、耐えられなかったと言わざるを得ません。

画像キャプション:ビットコインノードの成長とムーアの法則の比較 画像出典:ビットコインホワイトペーパー

CPU分野では、Intelの14nm++はもはや伝統と言えるでしょう。GPU分野では、Nvidiaの50シリーズは40シリーズを「大幅に上回る」には至っていません。ストレージ分野の進歩については、Yangtze MemoryのXtackingアーキテクチャの下、3D NAND積層の規模は徐々にピークに達しており、Samsungの400層は現在のエンジニアリングの期待される最高点です。

一言で言えば、規模の法則とは、パブリックチェーンの基盤となるハードウェアがもはや大きな進歩を遂げられないことを意味します。これは短期的な技術的制限ではなく、相当の期間にわたって現状維持が続くと言えるでしょう。

困難に直面しながらも、イーサリアムはエコシステムの最適化と再構築に執着しています。数兆単位のRWA資産は、イーサリアムにとってなくてはならないものです。ソニーの自社開発L2を模倣するにせよ、Risc-Vアーキテクチャを全面的に採用するにせよ、重要なのは「より極端なソフトウェアとハードウェアの連携」ではなく、自らの優位性を貫くことです。

Solanaは極限の光速を目指して前進しました。FiredancerとAlpenGlowに加え、超大規模ノードの規模は実際には個人参加者を排除しています。13TBのハードドライブはまだ組み立て可能であり、400TBは既に夢物語です。たとえSamsung、LG、Hynixの工場が毎日火災と戦っていたとしても、理論上は600GBのビットコインは満たすことができます。

唯一の疑問は、オンチェーンスケールの下限と上限は何かということです。

トークンエコノミーの限界

AIは予想通り暗号通貨を積極的に受け入れなかったものの、仮想通貨の価格高騰は止まらなかった。実際、ブロックチェーンを左手に、AIを右手に持ち、彼らは現アメリカ政府のMAGA(先進国通貨政策)の同行者となっている。5Gとメタバースはどちらも時代遅れであり、ヒーローたちは依然として孫文とステーブルコインに目を向けている。

トークン経済システムの様々な極端な指標について簡単に考察してみましょう。ビットコインは、実用化を想定しない場合、時価総額が2兆ドル、イーサリアムは3,000億ドル、ソラナは800億ドルです。イーサリアムを基準とすると、パブリックチェーン経済システムの限界は3,000億ドルです。

これはビットコインが過大評価されているという意味でも、新しいパブリックチェーンがこの値を超えられないという意味でもありませんが、パブリックチェーンの市場パフォーマンスが現状の最適解、つまり「現状の市場パフォーマンスが最も合理的な存在だと考えている」可能性が高いため、複雑な計算よりもこの値を直接選択する方が効率的です。必要がない場合は、実体を増やさないでください。

『Scale』という本から 2 つの概念を紹介します。

1. 超線形スケーリング: システムがスケールアップすると、その出力または利益は比例して増加するのではなく、より速い速度で増加します。

2. 準線形スケーリング: システムがスケールアップすると、その指標の一部 (コスト、リソース消費、メンテナンス要件など) は線形率よりも低い率で増加します。

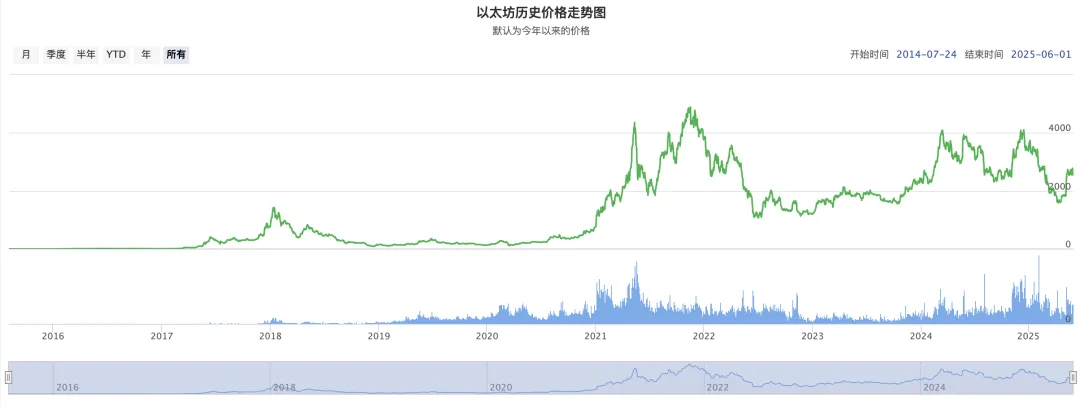

画像キャプション:イーサリアムの価格動向 画像出典:BTC123

これら2つを理解するのはそれほど複雑ではありません。例えば、イーサリアムの1ドル(2015年)から200ドル(2017年)への成長は超線形スケーリングであり、200ドルから最高値(2021年)への成長(典型的な亜線形スケーリング)の約半分の時間で済みます。

すべての物には限界がある。そうでなければ、シロナガスクジラやゾウ、北米のセコイアは自らの限界を超えてしまうだろう。しかし、地球の重力は克服するのが難しい硬い天井なのだ。

掘削を続けます、DeFiは限界に達しましたか?

DeFiのスケール限界は、Ethereumによって克服できます。DeFiの核心とも言える収益率について考察してみましょう。エントロピー増大の原動力は、収益への徹底的な追求にあります。ここでは3つの基準を示します。USTの20% APY、DAIの150%超過担保比率、そしてEthenaのsUSDeの現在の90日移動平均APY 5.51%です。

DeFiの利回り捕捉能力は1.5倍から5%に低下し、USTの20%で計算してもDeFiは上限に達したと考えられます。

注目すべきは、数兆単位のRWA資産をチェーンに投入しても、DeFiの平均利回りは低下するだけで、上昇することはないということです。これは、サブリニア・スケーリング則に一致しています。システム規模の極端な拡大は、資本効率の極端な向上をもたらしません。

また、DAI の 150% の超過担保比率には市場の動機があることにも注意してください。150% の担保比率を超えて追加の利益を得ることができるため、これを市場の基準として想定することは私の個人的な意見であり、正しくない可能性があります。

大まかに言えば、トークンエコノミーをベンチマークモデルとする現在のオンチェーン経済システムの実際の上限は、規模で3,000億ドル、利回りで約5%であると言えるでしょう。繰り返しますが、これは市場全体の価値やトークン単体の上限や下限ではなく、取引可能な資産全体の規模がそれだけ大きいということです。

実際、2兆ビットコインを売却することは不可能であり、米国債でさえこれほど大規模な売却を吸収することはできません。

結論

ビットコイン以降のブロックチェーンの発展の歴史を振り返ると、パブリックチェーン間の個別の傾向は依然として続いています。ビットコインはオンチェーンエコシステムからますます分離し、オンチェーンの評判システムとアイデンティティシステムの失敗により、過剰担保モデルが主流になってきました。

ステーブルコインであれ、RWAであれ、それらはすべてレバレッジをかけたオンチェーン資産であり、つまりオフチェーン資産の方が当然ながら信頼性が高いのです。現在のオンチェーンのスケール法則では、スケーリング則、つまりムーアの法則の上限に達する可能性もあります。DeFiサマーからわずか5年、イーサリアム誕生からわずか10年です。