著者: Min, TechFlow

312 と 519 に続き、暗号通貨市場は 10 月 11 日に再び暴落記念日を迎えます。

ビットコインは一時11万ドルを割り込み、USDEとのデカップリングが起こり、アルトコインも急落しました。多くのプロジェクトの価格はわずか数分でゼロになりました。そう、本当にゼロになったのです。

コイングラスのデータによると、11日午前9時時点で、24時間の清算額は192億ドル、清算件数は164万件に達し、最大の単一清算注文は2億ドルを超えた。

しかし、このデータは氷山の一角に過ぎない可能性があります。関係者によると、実際の清算データは公開データよりもはるかに大きいとのことです。「Binanceの清算データは、HyperliquidやBybitよりもはるかに大きいはずです。」Coinglassのデータによると、Binanceの清算データは現在、Hyperliquidの5分の1に過ぎません。

暗号データアナリストMLM (@mlmabc) は、実際の市場清算データはおよそ300〜400億米ドルであると考えています。

かつては、市場はもはやかつてのようなものではなく、より完璧なものとなり、3月12日のような大荒れの市場は二度と起こらないだろうと、私たちは自らを慰めていました。しかし、再び現実が容赦なく私たちを突きつけたのです。

表面的には、これは突然のブラックスワンショックだったが、実際に市場崩壊を引き起こしたのは、長期にわたるレバレッジの蓄積とマーケットメーカー制度の構造的欠陥だった。

この急落のきっかけはトランプ氏だった。

同日、トランプ大統領は中国製品への新たな関税措置を突如発表した。米中貿易摩擦の急激な激化は、世界的なリスク資産への圧力となった。リスク回避の動きが加速し、資金は米ドルと米国債に逃避した。リスク資産の代表格である仮想通貨は、この売り圧力の矢面に立たされた。

これが市場にとっての最後の一撃となった。

しかし、関税だけでは、暗号資産市場全体が突然崩壊した理由を説明できません。真の鍵は、市場の偽りの繁栄が長年にわたり高いレバレッジの上に築かれてきたことです。

過去数ヶ月、ビットコインをはじめとする主要資産は繰り返し最高値を更新してきました。しかし、その資金の大部分は長期資金ではなく、契約、レンディング、流動性マイニングを通じて蓄積されたレバレッジ資金です。ネガティブなニュースが流れると、これらの高レバレッジのロングポジションが真っ先に打撃を受けます。サポートレベルが破られると、強制決済が次々と発生し、売り圧力がさらに強まり、市場は「ロングがロングを殺す」という連鎖的な決済に陥ります。

おそらく最も顕著な例は、米国預託決済機関(USDE)でしょう。12%の補助金政策が正式に導入されて以来、多くの利用者が裁定取引を目的としたリボルビングローンを利用しています。この仕組みは強気相場において非常に魅力的で、短期間で多額の資金流入を呼び込み、市場の活況を牽引する重要な原動力となりました。しかし、10月11日、関税の影響を受けて売りが出たことで、USDEは大きなデカップリングを経験し、一時0.66ドルを下回り、暴落の象徴的な出来事となりました。

さらに致命的なのは、この暴落でマーケットメーカーの仕組みが完全に機能しなくなったことだ。

Greeks.liveのスタッフであるBugsbunny氏は、アクティブなマーケットメーカーの資金は現在限られており、主な流動性リソースをBTCやETHなどのTier 0およびTier 1プロジェクトに集中させ、ミッドテールおよびロングテールのアルトコインには「ついでに」わずかなサポートしか提供しないと分析した。

Jumpの崩壊後、市場の流動性供給はこれらのアクティブMMへの依存度が高まりましたが、完全なテールリスクヘッジメカニズムを欠いており、日々の市場状況しかカバーできませんでした。極端な市場状況では、資金だけでは収益を確保できませんでした。

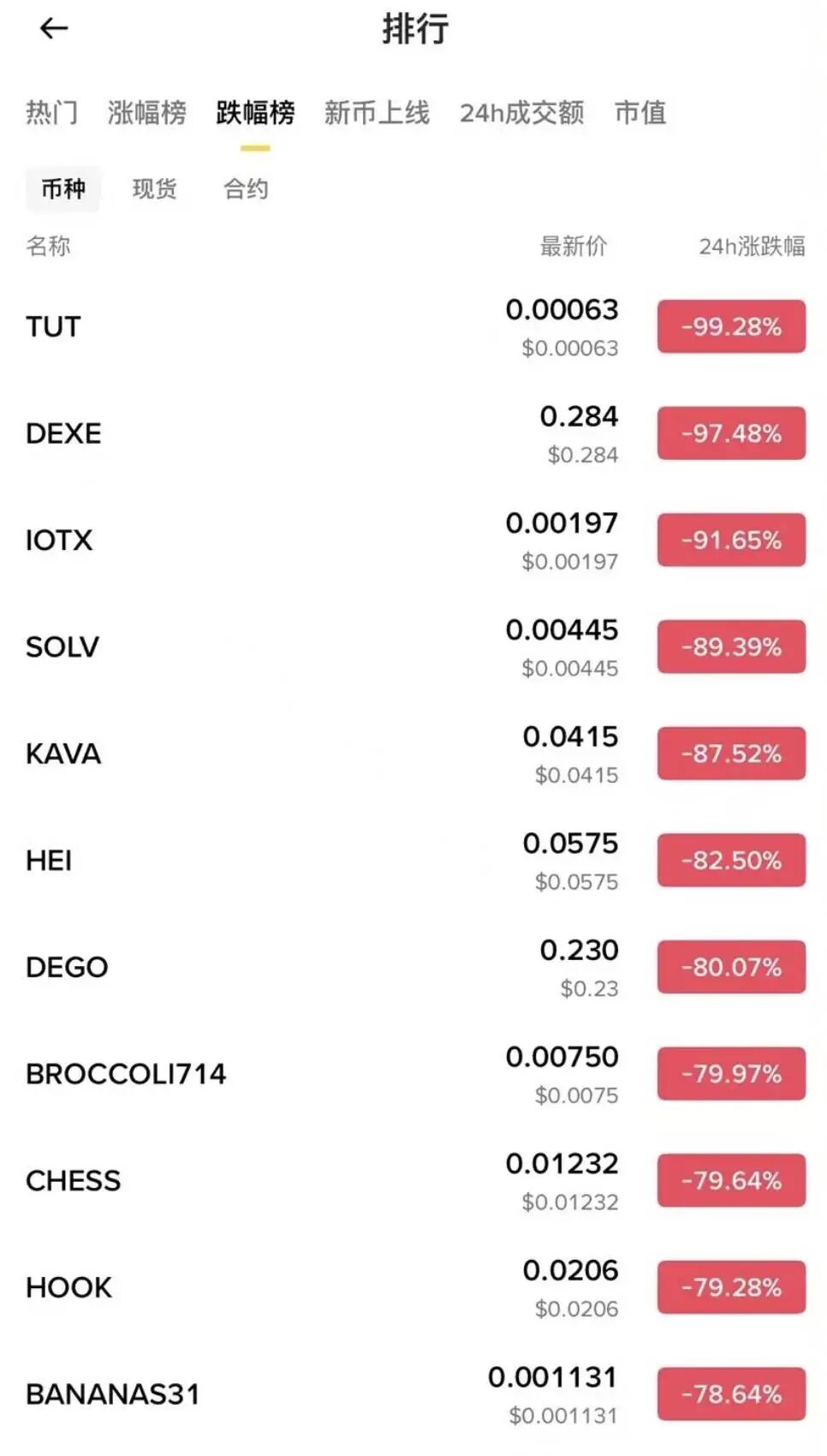

トランプ大統領の関税発表が市場パニックを引き起こした際、マーケットメーカーは主要プロジェクトの安全性を優先せざるを得なくなり、当初は小規模な暗号資産に割り当てていた資金を引き揚げました。その結果、アルトコイン市場はカウンターパーティを完全に失い、売り圧力をカバーできる者が誰もいなくなり、価格はほぼ暴落しました。IOTXのようなトークンはほぼゼロまで急落し、流動性枯渇を如実に反映しました。

実際、今年は多数の新規プロジェクトが出現したため、アクティブMMの資金は長らく過剰供給状態にあり、市場にはテールリスクをヘッジするための十分なデリバティブが不足していました。今回、そのベールが完全に剥がされました。

さらに、バグズバニーは、この急落が金曜日の夜(アジア時間では土曜日の早朝)に発生したことがさらに深刻だと考えています。欧米とアジアのマーケットメーカーは、明確な営業時間を設けています。もしこれが平日の取引時間中に発生していたら、流動性はとっくの昔に回復していた可能性が高いでしょう。

「でも、今日はたまたま金曜日だったんです。ただの偶然なんです。」

それは危険であると同時に、チャンスでもあります。喜ぶ人もいれば、悲しむ人もいます。

トランプ大統領の発表前の10月10日、ビットコインの初期投資家がハイパーリキッドでBTCとETHのショートポジションを増やし続け、総額11億ドルを超えました。急落後、彼は巨額の利益を上げました。他の投資家もこの状況を利用し、USDE、BNSOL、WBETHのデカップリングに乗じて利益を上げました。

全体的に見て、10月11日の暴落は単一の理由によって引き起こされたのではなく、マクロ経済のブラックスワンによる政策的影響、レバレッジの繁栄による構造的脆弱性、マーケットメーカーの流動性保護の崩壊という3つの力の共謀によるものでした。

今朝、私の友人たちの悲しみが広がっているのを見て、私は市場の残酷さと無慈悲さを感じました。

暗号資産市場は決して平坦な高速道路などではなく、むしろ隠れた危険が点在する海のようなものである。強気相場の繁栄はしばしばレバレッジの幻想を伴い、ブラックスワンは常に角を曲がったところに潜み、いつ襲い掛かろうとも知れない。個人投資家にとって最も重要なのは、巨額の利益を絶えず追求することではなく、生き残ることである。

生き残ることができれば、次のサイクルで新たなスタート地点に立つ機会が得られます。極端な市場状況でポジション全体が清算されてしまうと、二度と取引に戻るチャンスを失う可能性があります。

繰り返しますが、生き残ることがすべてです。