著者: Four Pillars

編集者: Plain Language Blockchain

要点

HIP-3は、新たな永久契約市場の立ち上げにおける技術的障壁を取り除き、需要主導型の市場創造モデルを実現します。これにより、分散型取引所(DEX)は、中央集権型取引所(CEX)とのゼロサムゲーム(PvP)から、非暗号資産や現実世界のデータにまで及ぶPvE型の拡張パスへと変革されます。

市場は、物語主導の成長から、キャッシュフロー主導で持続可能性を重視した評価システムへと移行しつつあります。トークンに実際の収益が流入するプロジェクト(HyperliquidやPump.funなど)はごくわずかで、次のサイクルを席巻する可能性が高いでしょう。

予測市場は、これまで非公開または違法とされていたゲーム活動を、オンチェーンデータと集団的期待に基づく公開シリアルデータに変換します。これにより、金融機関、データプロバイダー、AIモデルが情報集約と確率推定のための経済的メカニズムとして活用できる、リアルタイムの確率シグナルと代替データが生成されます。

規制によってシステムは分断され、予測市場は欧米では制度化されている一方で、アジアでは抑制されている。これは短期的には大きな制約となるものの、予測市場が「集団的信念を情報と市場へと変換するインフラ」へと進化する道筋も開いた。

1. HIP-3がPvEスタイルの新しい成長パターンをどのように導くか

取引プラットフォームのビジネスモデルは変化しています。

中央集権型取引所(CEX)は、機関投資家の信頼(法定通貨の入出金、保管、規制当局へのアクセス)に基づく構造的な優位性により、その地位を維持しています。これにより、CEXは機関投資家の資金にとって自然なゲートウェイとなり、流動性と運用の信頼性という点で安定性をもたらします。しかしながら、CEXと同様に、規制上の義務、内部統制、保管インフラといったインフラ整備には高い固定費も伴います。その結果、CEXは実験や意思決定に時間がかかり、イノベーションのペースが制限されます。

対照的に、分散型取引所(DEX)はインセンティブ構造を通じて成長します。DEXは、リミテッドパートナー(LP)、トレーダー、ビルダー間の報酬をオンチェーン上でネイティブに調整します。しかし、以前は新しい取引所やマーケットプレイスを立ち上げるには、マッチングエンジン、証拠金・決済システム、オラクルをゼロから構築する必要がありました。そのため、参入障壁は非常に高くなっていました。

HIP-3 はこの障壁を取り除きます。

Hyperliquidでは、 50万HYPEをステークすれば誰でも、メインサイトと同じCLOBエンジン、マージンロジック、清算システムを使用して、独自の永久契約市場を展開できるようになりました。取引プラットフォーム構築の技術的負担はなくなりました。市場構築は、エンジニアリングチーム全体ではなく、資本と信頼できるオラクルを必要とする、標準化されたオンチェーン展開プロセスになりました。障壁は技術力から資本とオラクルの設計へと移行しました。

この変化は、効率性の向上にとどまらず、イノベーションが起こる場所も変化させます。

ビルダーは、バックエンドを再構築することなく、様々な流動性構造、手数料設計、オラクル定義、レバレッジ制限を試すことができます。課題は、「需要面」(つまり、何人が何かに投機したいか)を特定し、それを信頼できるオラクルに結び付けることです。つまり、市場は実質的に、市場 + オラクル + 需要という3つの要素で構成できるのです。

これにより、リストできる資産の範囲が拡大します。

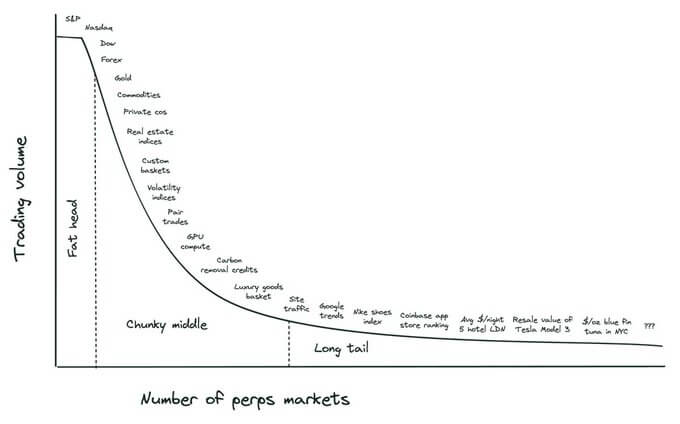

Venturesの創設者であるAlvin Hsia氏が説明するように、「ファットヘッド」は、従来の金融で既にカバーされている資産クラス(インデックス商品、外国為替、コモディティ)で構成され、「チャンキーミドル」はエクイティファイナンス、リアルワールドデータセット、コモディティインデックスを含み、「ロングテール」は、地域の不動産価格、製品プレミアム、文化トレンドインデックスといったニッチなシグナルにまで及びます。従来の金融ではこれらのデータポイントを容易にコモディティ化することはできませんが、オンチェーン決済システムなら可能です。HIP -3は、需要主導型の市場創造モデルを効果的に始動させます。

出典: X (@alvinhsia)

これにより、DEX は CEX の競合から構造的に完全に異なる存在へと変化します。

HIP-3は、暗号資産固有の流動性(PvPダイナミクス)の固定量をめぐる競争ではなく、DEXが非暗号資産や現実世界のデータへと拡張することを可能にします。これにより、新たなトラフィック、新たなユーザー、そして新たな需要が生まれ、再分配ではなく市場規模が拡大し続けるPvEダイナミクスが実現します。また、プロトコルレイヤーにおける収益の深化も促進します。

代表的な例は、Hyperliquid のXYZ100 市場です。開始から 3 週間以内に累計取引量が 13 億ドルを超え、インフラストラクチャが標準化されると新しい資産クラスがいかに急速に拡大できるかを実証しました。

つまり、CEXは引き続き安定性と規制アクセスを提供していますが、HIP-3ベースのパーペチュアルDEXはスピード、実験性、資産拡大において優位性を獲得しています。これらはCEXの代替ではなく、独自の成長経路です。取引プラットフォームの競争優位性は、バックエンドエンジニアリングから市場設計とユーザーエクスペリエンスへと移行し、リーダーシップはどのプロトコルがそれを持続可能な価値に変換できるかにかかっています。

2. 物語重視の評価からキャッシュフロー重視の評価への移行

2025 年の市場は、これまでのサイクルとは根本的に異なります。

かつてあらゆる資産を押し上げた豊富な流動性の時代は終わりました。資本の流れは今や選択的になっています。価格は物語よりも実際のパフォーマンスを反映し、収益を生み出せないプロジェクトは自然に淘汰されています。ほとんどのアルトコインは2021年の高値を回復できていませんが、明確な収益源を持つプロトコルは市場の調整局面でも相対的な強さを示しています。

制度資本の到来により、この変化は確固たるものとなった。

伝統的金融(TradFi)の枠組みが暗号資産分野に直接適用されつつあります。収益、純利益、手数料収入、ユーザーアクティビティ、そして利益分配が、プロジェクト評価における主要な指標となりつつあります。市場は「ストーリーテリング」や期待成長に基づく評価から離れつつあります。トークンに実際に収益が還元されるプロジェクトだけが、より高い市場評価を獲得できるでしょう。

この文脈において、Uniswapが最近提案した手数料スイッチの有効化は象徴的です。フラッグシップDeFiプロトコルがキャッシュフローをトークン価値に明確にリンクさせることを選択したことは、市場価格設定において(物語ではなく)ファンダメンタルズが今や中心となっていることを示しています。

明確なリーダーが数多く現れました。

Hyperliquid (HYPE)とPump.fun (PUMP)が典型的な例です。

Hyperliquidは、取引量、未決済建玉(OI)、トレーダー数において最大の永久DEXです。2025年11月時点で、累計取引量は3.1兆ドル、未決済建玉は90億ドルに達しています。特筆すべきは、Hyperliquidが永久契約の取引手数料の99%をHYPEトークンの買い戻しに充てており、プロトコルのキャッシュフローとトークンの価値が直接連動していることです。買い戻し総額は3,440万HYPEトークン(約13億ドル)に達し、流通供給量の約10%を占めています。

Pump.funは、累計約11億ドルの手数料を生み出した、大手ミーム交換プラットフォームです。同社の買い戻しプログラムでは、約83万SOLトークン(約1億6,500万ドル相当)が購入されており、これは(推定)流通価値の10.3%に相当します。

その他のプロジェクトも強力な収益の勢いを示しました。

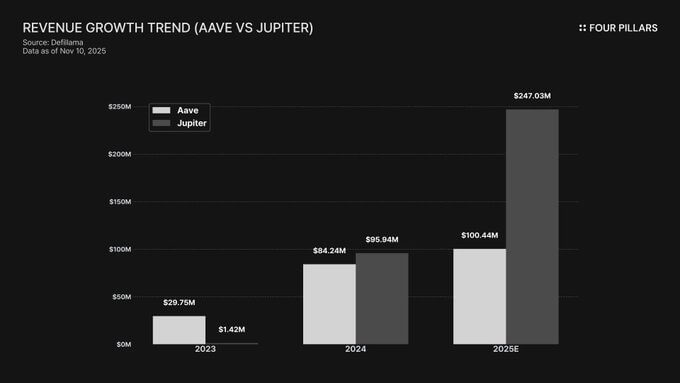

Aave(AAVE)とJupiter(JUP)は、安定したキャッシュフローを生み出し続け、成長を続けています。Aaveの年間収益は、2023年の2,975万ドルから2025年には9,939万ドルに増加しました。Jupiterの収益成長はさらに目覚ましく、2023年の142万ドルから2025年には2億4,600万ドルに急増しました。

コインベース(COIN)は上場企業であるにもかかわらず、 Base Chainトークンへの道筋がますます明確になったことで恩恵を受けています。コインベースは収益構造を拡大しており、2025年第3四半期のサブスクリプションおよびサービス収益は7億4,670万ドルに達しました(前四半期比13.9%増)。

この変化は、個々のdAppからL1およびL2エコシステムへと広がっています。技術力や投資家の支持だけではもはや不十分です。実ユーザー、実取引、そしてプロトコルレベルの収益を持つチェーンは、市場でより強い認知を得ています。経済活動の持続可能性が、その中核となる評価指標となりつつあります。

要約すると、市場は構造的な変革期を迎えており、2026年には、パフォーマンス重視の参加者を中心に市場が再構築される可能性があります。

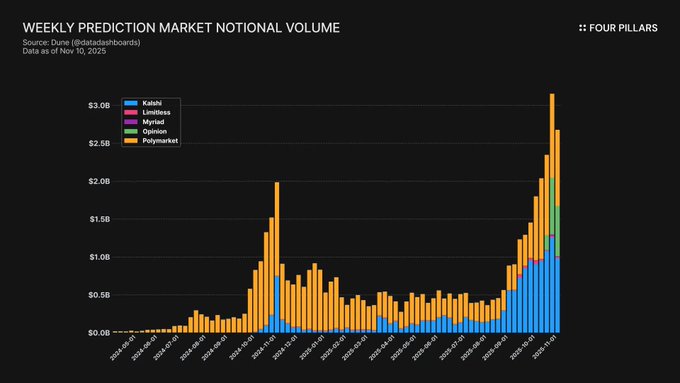

3. 市場予測を通じて市場の期待を定量化します。

予測市場とは、かつては私的または違法だったギャンブル行為を、公開されたオンチェーンデータへと変換する実験です。その本質は、人々が将来の出来事に与える確率を、実際の資金を投資させることで定量化することです。そのため、予測市場は単なるギャンブルの場ではなく、情報を集約し、確率を推定するための経済メカニズムでもあります。

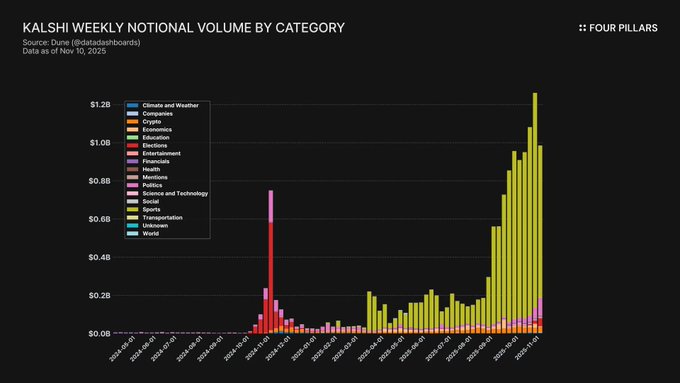

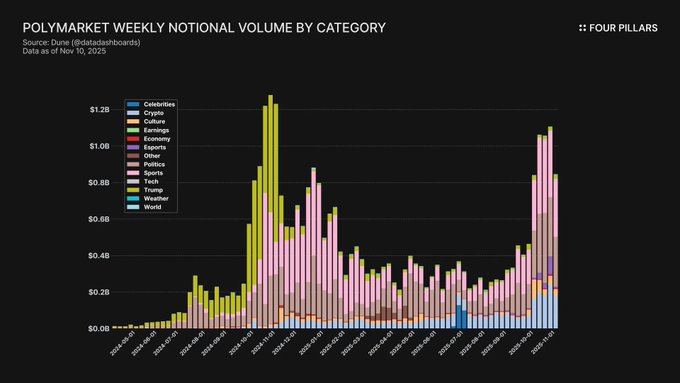

予測市場は2024年以降急速に成長しており、 2025年10月時点では週当たりの名目取引高は約25億ドル、週当たりの取引件数は800万件を超えています。Polymarketは市場全体の70~75%を占め、KalshiはCFTCの承認を受け、スポーツ市場や政治市場への進出を果たしたことで、シェアが約20%に上昇しました。

予測市場データの独自性は、世論調査、ソーシャルメディアの感情、機関投資家による調査は反応が遅く、コストがかかることが多いという点にあります。一方、予測市場は期待値をリアルタイムで価格付けします。例えば、Polymarketは、ドナルド・トランプ氏が2024年の大統領選挙に勝利する確率の上昇を、従来の世論調査よりも大幅に早く反映しました。

実際には、予測市場は集団的な期待をシリアル化したデータを生成します。これらの曲線は、政治、経済、スポーツ、テクノロジーに関するイベントのリアルタイムの確率シグナルとして機能します。金融機関やAIモデルは、これらの市場を期待を定量化するための代替データソース(オルトデータ)として捉える傾向が高まっています。

出典:グレースケールリサーチ

制度的な観点から見ると、予測市場は「ギャンブルのデータ化」ではなく、「不確実性の金融化」を表しています。価格はコンセンサス確率を反映するため、マクロトレーダーはリスク管理に活用できます。カルシ氏は既にインフレ、雇用統計、金利決定に連動した市場を提供しており、ヘッジ取引の大きな関心を集めています。

予測市場が成熟するにつれて、市場(シグナルの生成)→ Oracle(結果の解決)→ データ(標準化されたデータセット)→ アプリケーション(金融、メディア、 AI の消費)という新しいバリュー チェーンが生まれます。

現時点での主な障害は規制です。

アジアでは、韓国、シンガポール、タイなどの地域では、ほとんどがこれを禁止しており、違法賭博と分類して使用者を処罰しています。

欧米:米国では、予測市場はCFTC(商品先物取引委員会)の規制下で「イベント契約」として規制されています。KalshiはDCMライセンスを取得して合法的に事業を展開しており、Polymarketは2025年にQCXの買収を通じて米国市場に再参入する予定です。

この規制の不均衡は分断を生み出しています。西側諸国は制度化へと向かう一方で、アジア諸国はそれを抑制しています。これは短期的な制約ではありますが、長期的には、予測市場は集団的信念を情報に変換するインフラへと進化していくでしょう。予測市場は「情報を解釈する市場」から「情報を生み出す市場」へと移行し、「価格が集団的期待の主要な表現となる」世界を強化するでしょう。