ブラックロックの参入から、ロビンフッドの独自開発パブリックチェーン、そしてナスダックの株式トークン化構想に至るまで、実世界資産(RWA)に関する物語は長らく既成概念とされてきました。しかし、株式や債券をこのチェーンに移行することは、この壮大な変革における最初のドミノ倒しに過ぎないことを、私たちは冷静に認識しなければなりません。

本当の破壊的変化は、チェーン上で何を「購入」できるかではなく、現実世界の価値を持つこれらの資産に基づいて、どのような新しい種や新しいゲームプレイを「作成」できるかです。

この記事の目的は、トークン化後の RWA の次の目的地が何であるか、そしてそれがなぜ DeFi Summer レベルの物語とイノベーションを開始すると期待されているのかをさらに探求することです。

トークン化はほんの始まりに過ぎない

本質的には、米国株や金などのRWA資産をチェーンに移行することで、資産の「デジタルパッケージング」が完成し、資産の発行と地域間の循環の問題が解決されるだけで、その真の潜在能力を発揮するにはほど遠い。

ウォレット内でのみ流通し、組み合わせて使用できないトークン化された資産を想像してみてください。これではブロックチェーンのコンポーザビリティ(構成可能性)の利点が失われてしまいます。結局のところ、理論上はRWAの導入によって資産の流動性が大幅に向上し、レンディングやステーキングといったDeFi運用を通じて新たな価値を生み出すことができます。

したがって、実質的なリターンのある高品質な資産をDeFiに注入し、暗号資産市場全体の価値基盤を強化するべきでした。これは、DeFiサマー以前のETHに似ています。当時は、貸し出しも担保利用もできず、DeFiへの参加もできませんでした。Aaveなどのプロトコルが「住宅ローン融資」などの機能を提供して初めて、数千億単位の流動性が解放されました。

米国の株式トークンがこのジレンマを打破したいのであれば、この論理を再現し、預けられたトークンを「抵当に入れたり、取引したり、組み合わせたりできる生きた資産」にする必要がある。

例えば、ユーザーはTSLA.Mを使ってBTCをショートし、AMZNXを使ってETHのトレンドに賭けることができます。こうすることで、預け入れた資産は単なる「トークンシェル」ではなく、実際に使用される証拠金資産となります。こうした実際の取引ニーズによって、流動性は自然に高まります。

RWAからRWAFiへの移行はまさにこのことを意味します。しかし、真の価値を引き出すには、単なる技術革新だけでは不十分です。以下を網羅する体系的なソリューションが必要です。

- インフラストラクチャ層: 安全な資産保管、効率的なクロスチェーン決済、オンチェーン清算。

- プロトコル層: 開発者と資産所有者間の迅速な統合を促進する標準化されたツール。

- エコロジカルレイヤー:流動性、デリバティブ、レンディング、ステーブルコインなどのさまざまな DeFi プロトコルの深い連携と協力。

これは、RWAをチェーン上に導入することは技術的な問題だけでなく、システム的な問題でもあることを示しています。RWAを安全かつ低い参入障壁で多様なDeFiシナリオに導入することによってのみ、伝統的資産の株式配当を真にチェーン上の増分価値に変換することができます。

02. 実物資産を活かす:RWAの金融化の道

それで、私たちは今どこで行き詰まっているのでしょうか?

現在のRWAトークン市場における最大の問題は、もはや「ターゲットの欠如」ではなく、「流動性構造の欠如」です。

まず、財務的な構成可能性が欠如しています。

伝統的な米国株式市場において、豊富な流動性の理由はスポット市場自体ではなく、オプションや先物といったデリバティブシステムによって構築された取引の厚みにあります。これらのツールは、価格発見、リスク管理、資本レバレッジをサポートし、ロング・ショート戦略や分散戦略を生み出し、機関投資家の継続的な市場参入を促し、最終的に「活発な取引 → 市場の厚み → 利用者増加」という好循環を生み出しています。

しかし問題は、現在の米国株式トークン化市場にはこの重要な構造層が欠けていることです。ユーザーが購入したTSLAトークンとAAPLトークンのほとんどは「保有」できるだけで、真に「使用」することはできません。Aaveでステーブルコインを借りるための担保として使用することも、dYdXで他の資産を取引するための証拠金として使用することもできず、ましてやそれらに基づくクロスマーケット・アービトラージ戦略を構築することなどできません。

そのため、これらのRWA資産はチェーンに登場したものの、金融的な意味ではまだ「生きている」わけではなく、資本効率の解放には程遠く、広大なDeFiの世界への道は閉ざされています。

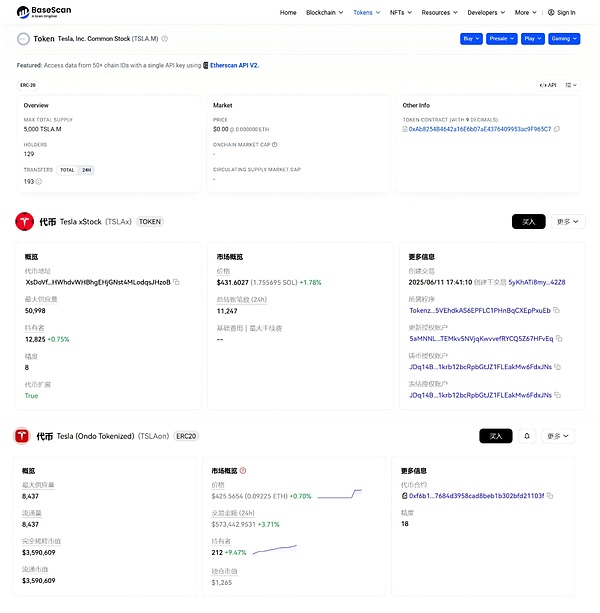

注: MyStonksのTSLA.M、xStocksのTSLAx、およびOndo FinanceのTSLAon

第二に、流動性の断片化と細分化があります。

これもまた、より難しい問題です。MyStonksのTSLA.M、xStocksのTSLAx、Ondo FinanceのTSLAonなど、異なる発行者が同じ原資産(テスラ株など)に基づいた、独立かつ互換性のないトークンバージョンを発行しています。

この「多重発行」の状況は、イーサリアムのレイヤー2エコシステムの初期の困難を思い起こさざるを得ません。流動性は孤立した島々に分散しており、一つの海に集めることはできませんでした。これは市場の厚みを大きく薄めただけでなく、ユーザーとプロトコルの統合に大きな障害をもたらし、RWAエコシステムの大規模な発展を深刻に阻害しました。

03. 足りないパズルピースを補うにはどうすればいいですか?

上記のジレンマをどう解決すればいいのでしょうか?

答えは、統一されたオープンな RWAFi エコシステムを構築し、RWA を「静的な資産」から構成可能で派生的な「動的なレゴ ビルディング ブロック」に変換することにあります。

そのため、ナスダックの最新の動向は特に注目に値する。ナスダックのような伝統的なトップ機関が市場に参入し、公式の株式トークンを発行すれば、資産の源泉における信頼の問題は根本的に解決されるだろう。そして、RWAFiの枠組みの中で、統合されたRWA資産は、住宅ローン、貸付、質入れ、収益集約といった様々な方法で「金融化」され、キャッシュフローを生み出すだけでなく、チェーンに現実世界の価値アンカーをもたらすことになる。

重要なのは、この金融化が米国株や米国債券といった流動性の高い資産に限らないということです。実社会において流動性や構成性が極めて低い固定資産であっても、「活性化」される可能性があります。

その可能性を示す例を挙げてみましょう。不動産は、現実世界では流動性が極めて低い資産です。これを標準化し、RWAFiフレームワークに導入すると、もはや単なる「不動産」ではなく、非常に動的な金融構成要素となります。

- 融資に参加する:高品質の担保として使用して、チェーン上で低金利の融資を獲得し、休眠資本を活性化します。

- 自動化された収益生成: スマート コントラクトを通じて、毎月の賃貸収入がステーブルコインの形で各トークン所有者に自動的かつ透明に分配されます。

- 構造化商品の構築: 不動産の「付加価値権」と「賃貸収入権」を分離し、2 つの異なる金融商品にパッケージ化して、異なるリスク選好を持つ投資家のニーズに対応します。

この「ダイナミック・エンパワーメント」は、RWA固有の限界を打ち破り、DeFi特有の高次元的な構成可能性を注入します。したがって、ナスダックの株式トークン化は、最初のドミノ倒しに過ぎません。米国株式トークンの甘さを一度味わうと、不動産からコモディティまで、あらゆる資産がオンチェーン化の波を巻き起こすでしょう。

したがって、将来的に本当の爆発的変化が起きるのは、これらの資産そのものではなく、それらを中心に構築されたデリバティブ・エコシステム(住宅ローン、融資、ストラクチャリング、オプション、ETF、ステーブルコイン、収益証明書など)です。私たちがよく知っているこれらのDeFiモジュールはすべて、標準化されたRWA上で再結合され、ネストされて、新しい「リアル・リターン・ファイナンス(RWAFi)」システムを形成します。

2020年のDeFiサマーがETHやWBTCなどの暗号ネイティブ資産を中心とした「通貨レゴ」実験だったとすれば、RWAFiが開始する次のイノベーションの波は、現実世界全体の価値に基づいた、より大規模で想像力豊かな「資産レゴ」ゲームとなるでしょう。

RWA が単なるチェーン上の資産ではなく、オンチェーン金融の基盤となる構成要素になると、DeFi サマーの新たなラウンドもここから始まるかもしれません。