Ye Xie & Anya Andrianova著、 ブルームバーグ

編集:Felix、PANews

米国の画期的なステーブルコイン法案はウォール街で白熱した議論を巻き起こしている。このデジタル資産は本当にドルの地位を大幅に強化し、短期米国財務省証券(T-bill)の需要の主要な源泉となり得るのだろうか?

意見は分かれるものの、JPモルガン・チェース、ドイツ銀行、ゴールドマン・サックスといった企業のストラテジストは、ドナルド・トランプ大統領とその顧問たちが、ステーブルコインが米国金融システムの新たな柱となる可能性についてどれほど楽観的であろうとも、ステーブルコインを「ゲームチェンジャー」と宣言するのは時期尚早だという点で一致している。さらに、固有のリスクを指摘する者もいる。

ドイツ銀行の米国市場ストラテジスト、スティーブン・ゼン氏は、「ステーブルコイン市場の予想規模は誇張されすぎている。誰もが注視しているが、方向性を見定めて賭けに出ようとする人はいない。懐疑的な見方をする人も多い」と述べた。

ステーブルコインは、その価値が従来の通貨(主に米ドル)に固定されたデジタルトークンであり、ビットコインのような市場ベースの暗号通貨よりもボラティリティが大幅に低い。ブロックチェーン上で現金の代替として機能し、銀行口座に似たデジタル資金保管機能を備え、リアルタイムの送金や取引にも利用できる。

今年7月に「Genius Act(天才法)」として知られるステーブルコイン関連法案が正式に施行されて以来、業界支持者たちはこれを、金融システムにおけるドル建てデジタル通貨のより広範な導入への道を開く重要な突破口と捉えている。先月、スコット・ベッセント米国財務長官は、この法案によってドル建てステーブルコイン市場が現在の約3,000億ドルから2030年までに3兆ドル規模に拡大する可能性があると推計した。

新法の下では、ステーブルコイン発行者は、ドル建てステーブルコインの100%を短期国債およびその他の現金同等物の準備金で裏付けなければなりません。ベッセント氏は、ステーブルコインによる需要の急増により、財務省はより多くの短期国債を発行できるようになり、長期国債への依存度が低下し、住宅ローン金利やその他の長期ベンチマークに連動する借入コストへの圧力が緩和されると考えています。

PGIMフィクスト・インカムのチーフ投資ストラテジスト兼グローバル債券部門責任者のロバート・ティップ氏は、「財務省は借入コストに注目している。ステーブルコインはこのプロセスにおいて役割を果たすことができる」と述べた。

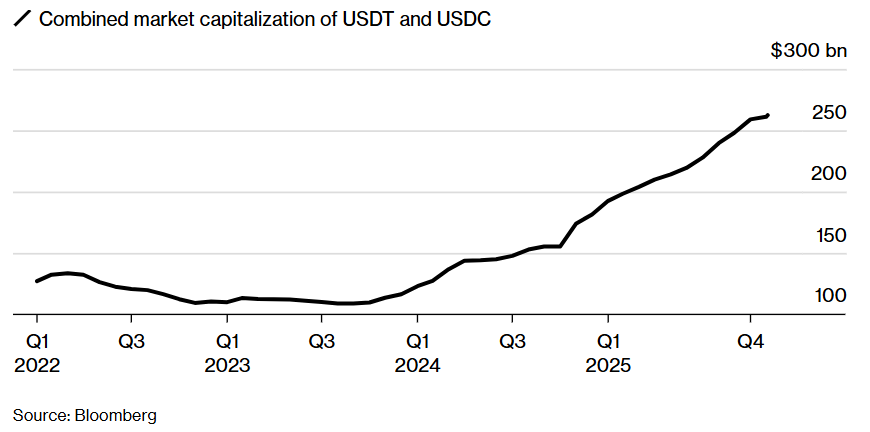

現在、ステーブルコイン(主にTetherのUSDTとCircleのUSDC)は約1,250億ドル相当の米国債を保有しており、これは昨年末の短期国債残高の2%に迫る額です(カンザスシティ連邦準備銀行による8月の調査)。国際決済銀行のデータによると、これらの発行体は昨年だけで約400億ドル相当の短期国債を購入しました。しかし、約3.4兆ドル相当の米国債を保有するマネー・マーケット・ファンドと比較すると、ステーブルコインの保有規模は依然として比較的小さいと言えます。

Tethe トークンとCircleトークンの数は過去 1 年間で急増しました。

多くのアナリストは、今後1年間で徐々に形作られつつある規制枠組みの下で、ステーブルコイン市場は確実に拡大すると考えていますが、予測は大きく異なります。JPモルガン・チェースは、市場規模が今後数年間で最大7,000億ドルに成長すると予想しており、シティグループの楽観的な予測では4兆ドルに達する可能性があります。

JPモルガン・チェースの米国短期戦略責任者、テレサ・ホー氏は、「もちろん、過去1年間は大きな好調な動きが見られました。しかし、成長率は、わずか数年で2兆ドル、3兆ドル、あるいは4兆ドルに達するとは考えていません」と述べた。

暗号資産業界の支持者たちの究極の目標は、ステーブルコインを主流の決済手段にし、従来の銀行システムに直接挑戦することです。中小銀行は、預金流出による信用収縮を特に懸念しています。一方、大手銀行は独自のステーブルコインを発行し、準備金の利息で利益を得る計画を立てています。

現在、ステーブルコインは主に暗号通貨の取引に利用されています。最近の市場のボラティリティは、デジタル資産に対するセンチメントの急速な変化を示しており、ステーブルコインは資本流出に見舞われる可能性があります。たとえ最も楽観的な成長予測が実現したとしても、国債需要の実際の押し上げ幅は予想をはるかに下回る可能性があります。

実質的な効果はゼロですか?

懐疑論者は、ステーブルコインへの資金流入は主に政府のマネー・マーケット・ファンド、銀行預金、現金、そして海外からの米ドル需要の4つの源からだと指摘している。

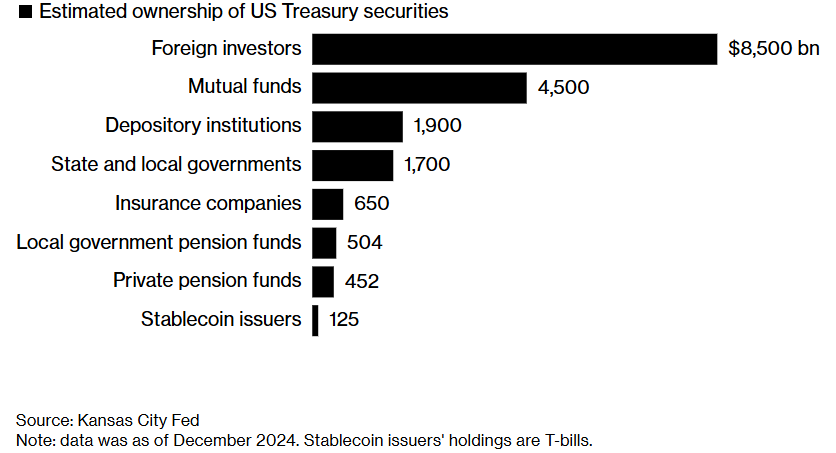

ステーブルコインの発行者は債券保有者のごく一部を占めており、依然として「マイナープレーヤー」のままである。

2024年12月現在、ステーブルコイン発行者の国債保有額は

Genius Act(天才法)によりステーブルコインの利息支払いが禁止されているため、利回りを求める投資家は貯蓄口座やマネー・マーケット・ファンドから資金を移すインセンティブがほとんどなく、その潜在的な成長は限定的となっている。さらに、たとえ投資家がマネー・マーケット商品(現在、短期国債の最大の買い手)から資金を移したとしても、その実質的な効果はゼロになる可能性が高い。短期国債への新たな需要を生み出すことはなく、保有者のアイデンティティが変化するだけである。

外交問題評議会のシニアフェロー、ブラッド・セッツァー氏は、「私は懐疑的だ。ステーブルコインの需要が急増すれば、既存の国債保有者の一部は市場から締め出され、他の短期証券などの代替資産に目を向けるだろう」と述べた。

ホワイトハウスのチーフエコノミストで現連邦準備制度理事会理事のスティーブン・ミラン氏は、ステーブルコインに対する国内需要は限られている可能性があると認めたが、真のチャンスは、投資家がドル資産へのエクスポージャーと引き換えにゼロのリターンを受け入れる用意がある海外にあると考えている。

連邦準備制度理事会のスティーブン・ミラン理事は、ドル建てステーブルコインが海外からの需要を引き付けるだろうと考えている。

最近の演説で、連邦準備制度理事会(FRB)のミラン理事は、ステーブルコインの潜在的な影響を、FRBの量的緩和政策と、金利を大幅に引き下げた世界的な「貯蓄過剰」に関連付けた。

スタンダード・チャータード銀行は、2028年までにステーブルコインへの資金シフトにより、発展途上国の銀行からおよそ1兆ドルの資本流出が発生する可能性があると推計しています。これは、これらの国の規制当局がステーブルコインの導入を制限することにほぼ確実につながるでしょう。欧州中央銀行をはじめとする金融機関は、民間のドル建てステーブルコインとの競争に対抗するため、独自のデジタル通貨を開発しています。

ゴールドマン・サックスのアナリスト、ビル・ズー氏とウィリアム・マーシャル氏は、「資本規制が従来のドルへのアクセスを制限するのであれば、ドル建てステーブルコインにも適用される可能性がある」と書いている。

連邦準備制度の要因

ステーブルコインが国債需要に与える影響を弱める可能性のあるもう一つの要因は、連邦準備制度理事会(FRB)自身かもしれません。CIBCのストラテジスト、マイケル・クロハティ氏は、ステーブルコインが流通ドル(FRBのバランスシート上の負債)を「隔離」した場合、FRBは4.2兆ドルの国債ポートフォリオを含む資産規模をそれに応じて縮小する必要があると指摘しています。これは、ステーブルコインによって生み出される国債需要の「ほとんど」が、FRBの既存保有資産の代替に過ぎない可能性があることを意味します。

短期債務への過度の依存には、コストも伴います。政府資金調達の予測可能性が低下し、債務の借り換え頻度が高まり、米国は市場環境の変化によるリスクにさらされることになります。そして、変化は一夜にして起こるものではありません。

ドイツ銀行のゼン氏は、国内外の流動性プールからの資金流出によって、今後5年間でステーブルコインが1.5兆ドル増加する可能性があると推計しています。これにより、米国債への需要が年間約2,000億ドル増加することになります。これはかなりの額ですが、米国政府の借入額の巨額さに比べればほんのわずかな額です。連邦政府の債務はすでに30兆ドルを超えており、今後10年間でさらに22兆ドル増加すると予測されています。

ロンドンのスタンダード・バンクでG10戦略責任者を務めるスティーブン・バロー氏は、「政府が新しいアイデアを持っているからといって、ドルや米国債について盲目的に楽観視するべきではない。ステーブルコインが何も解決できないと言うのは間違いだが、本当に懸念されるのは、ステーブルコインが『債務と赤字の泥沼から抜け出すことができない』ということだ」と述べた。

関連記事:米国はステーブルコインを使って自国の国債を購入している:2億ドルの作戦の背後にある隠された計画は、暗号通貨の金融システム全体を変えるかもしれない。