著者: @Jjay_dm

編集:Deep Tide TechFlow

市場アップデート – 2025年11月24日

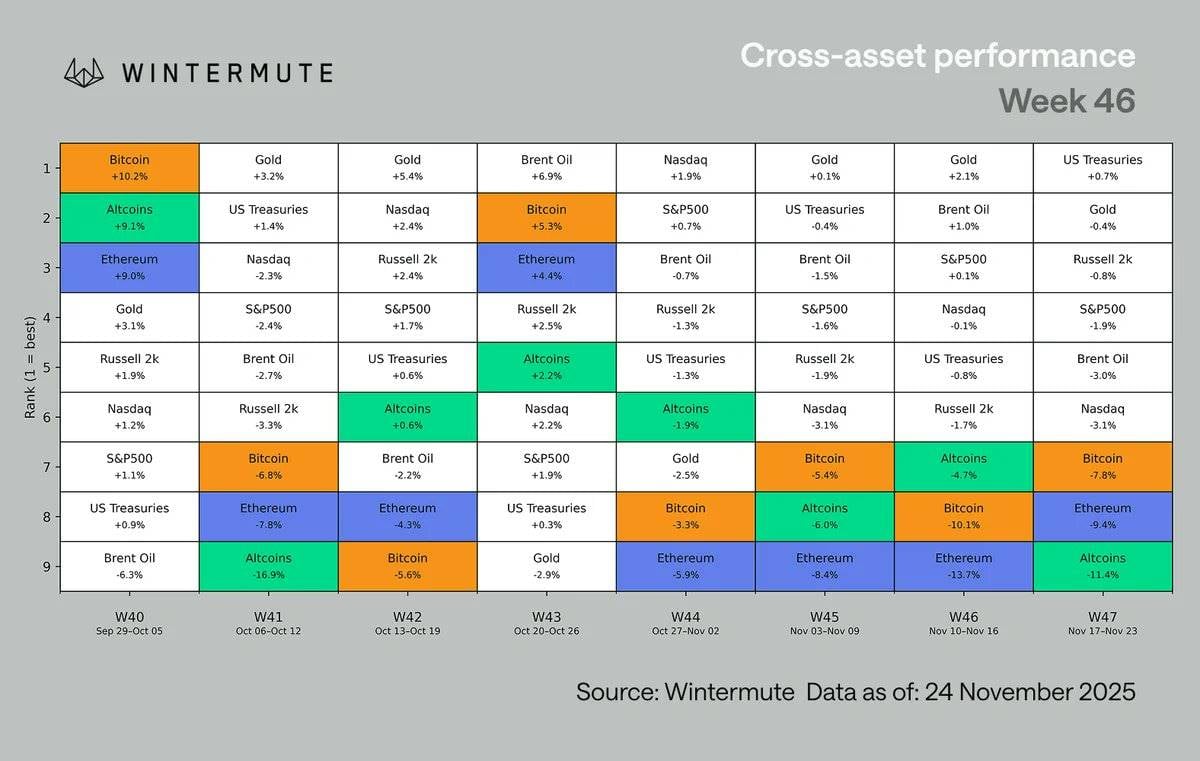

AI主導の市場モメンタムの崩壊はリスク回避への転換を招き、暗号資産の時価総額は3兆ドルを下回り、主要資産クラスの中で3週連続で最悪のパフォーマンスを記録しました。弱い雇用統計、利下げ期待の低下、日本市場への圧力、そして年末商戦期の流動性の低さが、市場の重しとなりました。暗号資産市場のポジショニングは再調整され、資金調達金利はマイナスに転じ、スポット取引量は安定を維持しています。

マクロの更新

今週、リスク選好度が急激に低下し、AI関連株の勢いはついに失速しました。NVIDIAが再び好決算を発表したにもかかわらず、上昇は長続きせず、市場は反発を即座に売りの機会と捉えました。この反応は市場行動の明確な変化を示しています。投資家は積極的な売りを出し、AI関連取引が新規買いの支持を失っていることを示唆しました。米国のハイテク株が下落するにつれ、その圧力は仮想通貨市場にも直接的な影響を与え、時価総額は4月以来初めて3兆ドルを下回りました。

マクロ経済データは市場の脆弱性をさらに悪化させた。

- 非農業部門雇用者数(NFP)は11万9000人増加したが、失業率は4.4%に上昇した。

- 12月の利下げ確率は約30%に低下した。

- 日本の市場は、利回り曲線のスティープ化(弱気相場のスティープ化)と円安によって米国債の吸収力の継続に対する懸念が高まっており、圧力にさらされている。

- 欧州とアジアの市場も低調に推移し、中国市場ではAIセクターの利益確定の動きが見られ、不動産市場への圧力が再び高まった。

- 英国のインフレは緩和したが、米国の感謝祭休暇中の流動性低下を背景にその影響は限定的だった。

その結果、暗号通貨は3週連続で主要資産クラスの中で最もパフォーマンスが悪く、広範な売りとロングの清算によりアルトコインの下落が最も大きくなった。

マクロ経済環境の不安定さが続く中、仮想通貨市場の内部構造は好転しつつあります。資金調達率は、ビットコイン(BTC)が10月末に11万5000ドル付近で取引されて以来初めてマイナスに転じ、10月26日以来最長のマイナス資金調達期間となりました。レバレッジファンドは空売りに傾き、一方で資金流入はスポット市場に戻りつつあり、祝日による取引週の短縮にもかかわらず、スポット市場は驚くほど堅調な取引量を示しています。この組み合わせは、市場が包括的なリセットを完了し、マクロ経済圧力が緩和されれば、より好ましい安定状態に戻ることを示唆しています。

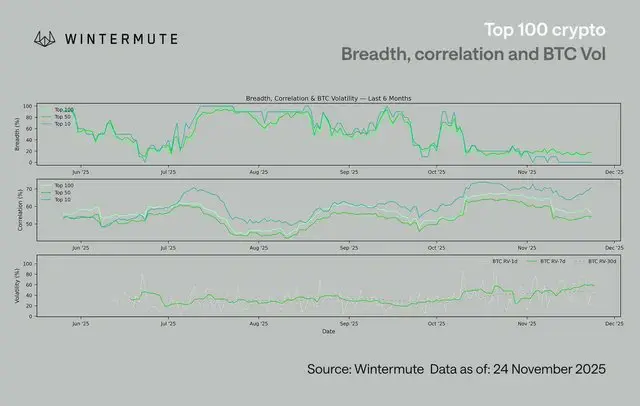

時価総額上位100トークンの中で、相関関係は主に上位10トークンに集中しており、これらのトークンのパフォーマンスも最も悪くなっています。これは、最大の資産が単一のマクロセクターとして取引され、より広範なリスクセンチメントに完全に結びついていることを反映しています。対照的に、50位から100位のトークンは比較的小さな下落を経験しており、デカップリングの兆候が見られ始めており、取引はより独自の要因に依存しています。これは市場の現実と一致しており、プロキシプロトコル、プライバシー、分散型IoT DePINなどの一部の狭いナラティブは、市場全体が弱含みの時でさえ、依然として短期的なアウトパフォームを牽引しています。

一方、ビットコインのボラティリティは上昇を続け、7日間の実現ボラティリティ(RV)は再び50近くまで上昇しています。

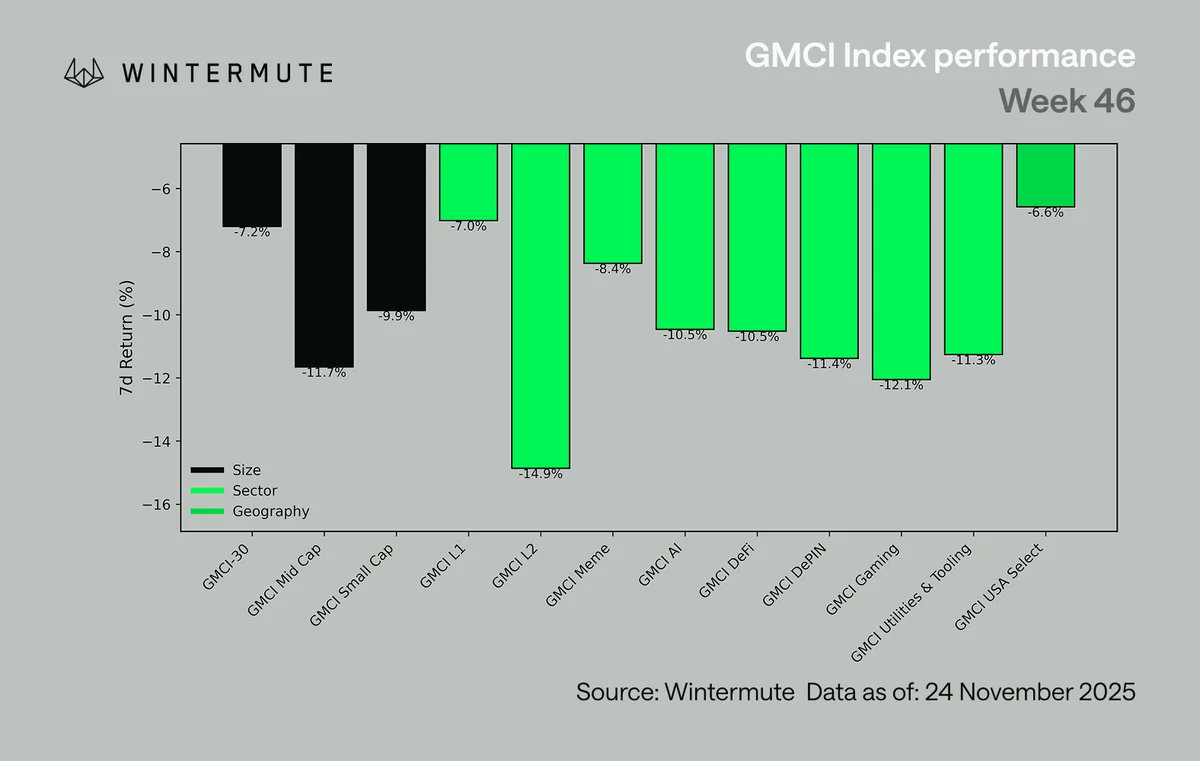

セクター全体のパフォーマンスは概して弱く、ボラティリティの高いセクターが売りによる打撃を最も受けました。

- レイヤー2(L2)は14.9%減少しました。

- ゲーム部門は12.0%減少した。

- 分散型IoT(DePIN)は11.4%下落した。

- 人工知能(AI)関連株は10.5%下落した。

- 小型株と中型株の資産も低迷した。

- コアレイヤー1プロトコルは7.0%下落し、GMCI-30指数 (@gmci_) は7.2%下落しましたが、やや良好なパフォーマンスを示しました。

この一連の下落はほぼ無差別で、マクロ経済がすべてのセクターに浸透させた広範なリスク回避の感情を明確に反映している。

上のグラフは月曜日から月曜日までのデータを示しているため、最初のグラフとは異なります。

私たちの視点

デジタル資産市場はマクロ環境によって引き起こされた負債削減の波に深く陥っているにもかかわらず、市場は現在、ようやく統合が期待できる段階にある。

マクロ経済主導のレバレッジ解消を経て、デジタル資産は当初、AIブームの冷え込みと、その後の連邦準備制度理事会(FRB)による市場期待の調整によって圧迫されました。しかし、市場の内部構造は現在、大幅に改善しています。主流資産は相対的に力強さを増し、市場センチメントは完全に落ち着き、レバレッジリスクは大幅に減少しました。無期限契約の未決済建玉残高は、主にロングテール資産のレバレッジ解消とシステム的な資本流出により、10月初旬の約2,300億ドルから現在約1,350億ドルに減少しました。この変化により、市場活動はスポット市場に戻り、ホリデーシーズンの流動性不足という環境下において、厚みと流動性は予想以上に良好に推移しました。

これは極めて重要です。レバレッジ比率がこれほど低水準に低下し、スポット市場が主要な取引チャネルとなると、市場回復は年初に見られたような機械的な需給逼迫よりも秩序立ったものになる傾向があります。マイナスの資金調達金利とネットショートの永久契約の存在は、更なる強制清算のリスクを軽減し、特にマクロ経済環境の安定化を踏まえると、市場に余裕を与えます。今後数日で年末の月がどのように迎えるかが決まりますが、数週間にわたるマクロ経済圧力の後、市場はようやく調整局面を迎えようとしています。