テリー・リー著

編集者: TechFlow

Tether、Stripe、CircleがそれぞれのバージョンのL1をリリースする様子を描いたミーム

導入

ステーブルコインは、わずか12年足らずで、ニッチな暗号資産の実験段階から、2025年9月現在、急成長を遂げています。注目すべきは、この成長は市場の需要だけでなく、規制の明確化によっても推進されていることです。米国で最近可決されたGENIUS法と欧州連合(EU)のMiCAは、ステーブルコインの正当性を強化しました。ステーブルコインは現在、西側諸国の主要政府によって、将来の金融の重要な基盤として認識されています。さらに興味深いのは、ステーブルコインの発行者は「安定」しているだけでなく、高い収益性も備えていることです。米国の高金利環境を背景に、USDC発行者であるCircleは、2025年第2四半期に6億5,800万ドルの収益を報告しました。その大部分は、準備金から得られる利息によるものです。Circleは2023年から黒字を計上しており、純収益は2億7,100万ドルに達しています。

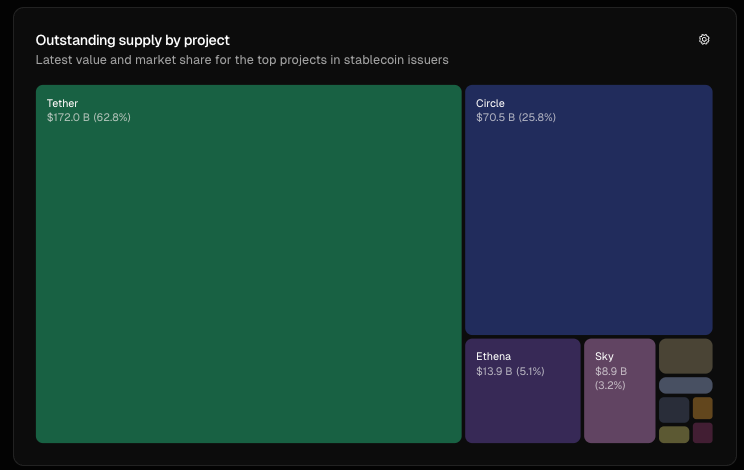

出典: tokenterminal.com、ステーブルコインの現在の発行済み供給量

この収益性の高さは当然のことながら競争を刺激しました。Ethenaのアルゴリズム・ステーブルコインUSDeからSkyのUSDSまで、CircleとTetherの市場支配を覆そうとする挑戦者が次々と現れました。競争が激化する中、CircleやTetherといった大手発行者は、独自のレイヤー1ブロックチェーンの開発に着手し、金融インフラの未来を掌握しようとしています。これらの金融インフラは、自らの堀を深くし、より多くの手数料を獲得し、インターネットにおけるプログラム可能な資金の流れを根本から変える可能性を秘めています。

1兆ドル規模の疑問は、CircleやTetherのような巨大企業が、Tempoのような非ステーブルコインネイティブプレーヤーの猛攻に耐えられるかどうかだ。

レイヤー1を選ぶ理由 背景と差別化分析

レイヤー1ブロックチェーンは、エコシステムの基盤プロトコルであり、トランザクション、決済、コンセンサス、そしてセキュリティを担います。技術者にとっては、これは暗号通貨(EthereumやSolanaなど)のオペレーティングシステムのようなもので、他のすべての機能はこの上に構築されています。

ステーブルコイン発行者にとって、レイヤー1への参入は垂直統合戦略です。サードパーティチェーン(Ethereum、Solana、Tronなど)やレイヤー2に依存するのではなく、より多くの価値を獲得し、管理を強化し、規制要件を遵守するために、独自のインフラを積極的に構築しています。

この支配権をめぐる戦いを理解するために、Circle、Tether、Stripeのレイヤー1ブロックチェーンの共通の特徴と独自の違いを見てみましょう。

共通の機能:

- それぞれのステーブルコインをネイティブ通貨として使用することで、ガス料金を支払うためにETHやSOLを保有する必要がなくなります。例えば、CircleのArcの手数料はUSDCで支払われますが、Plasmaなどの他のステーブルコインではガス料金が一切かかりません。

- 高いスループットと高速決済: 各レイヤー 1 は、1 秒未満の最終確認と数千の TPS (Plasma の 1000+ TPS、Stripe の Tempo が 100,000+ TPS に達するなど) を保証します。

- オプションのプライバシーおよび規制環境: これらは、プライバシーとコンプライアンスが強化された暗号エコシステムですが、集中化が犠牲になります。

- EVM と互換性があり、開発者に馴染みのある開発標準を保証します。

ユニークな違い:

- CircleのArcは、個人投資家と機関投資家の両方を対象に設計されています。自社開発の外国為替エンジン(Malachite)は、資本市場の取引と決済に非常に魅力的であり、「ウォール街」にとってArcが好まれる暗号資産インフラとなる可能性を秘めています。

- Tether の Stable と Plasma はアクセシビリティに重点を置いており、取引手数料をゼロにし、小売および P2P ユーザーにとって取引をスムーズにします。

- StripeのTempoは、ステーブルコインの中立性の原則を遵守するという、異なるアプローチを採用しています。Tempoは内部のAMMメカニズムを利用して様々なUSDトークンをサポートしているため、柔軟性を求める開発者や、どのUSDトークンを使用するかを気にしないユーザーにとって非常に魅力的かもしれません。

レイヤー1の採用動向

私の推測では、主な傾向は 3 つあります。

トレンド1:伝統的金融へのアクセス - 信頼と規制

ステーブルコイン発行者にとって、独自のレイヤー1を構築することは信頼獲得の鍵となります。CircleとTetherは、Ethereum、Solana、Tronのみに依存するのではなく、インフラやエコシステムを自ら管理することで、GENIUS法(米国)やMiCA(欧州)などのフレームワークに準拠したインフラを容易に提供できます。

CircleはUSDCを規制対象商品と位置付け、USDC-USD取引所を監督する機関に顧客確認(KYC)およびマネーロンダリング対策(AML)のコンプライアンスフレームワークの遵守を義務付けています。同社が新たにリリースしたレイヤー1プロトコル「Arc」はさらに一歩進んでおり、監査可能な透明性とプライバシー機能を組み合わせているため、機関投資家による導入の有力候補となっています。TetherもStableチェーンとPlasmaチェーンで同様の戦略を採用し、銀行、証券会社、資産運用会社にとってのインフラ基盤となることを目指しています。

ここでの「理想的な」ユースケースとして、外国為替(FX)取引が挙げられます。CircleのArcは、1秒未満のファイナリティ、1秒あたり1,000件以上の取引処理能力、そしてFX機能を誇ります。Arcはマーケットメーカーや銀行がFX取引を即座に決済することを可能にし、1日あたり7兆ドルを超えるFX市場へのアクセスを可能にし、強力なネットワーク効果を生み出します。USDCやEURCのようなステーブルコインは、ネイティブ決済資産として初めて登場し、開発者をそれぞれのエコシステムに囲い込む可能性があります。これはまた、機関投資家レベルの見積依頼(RFQ)システムをサポートするDeFiアプリケーションへの道を開き、スマートコントラクトの利点を活用してカウンターパーティリスクを軽減し、迅速な決済を実現する可能性を秘めています。

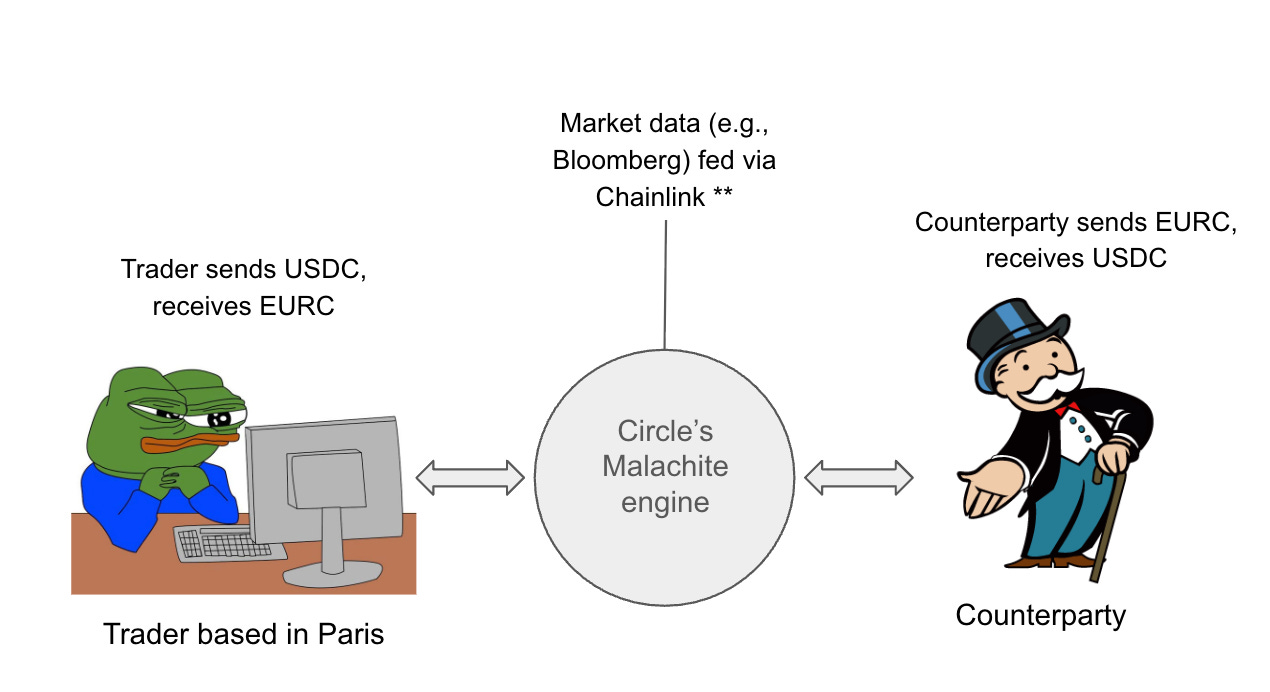

このシナリオは Chainlink オラクルの使用を前提としており、説明のみを目的としています。

Circleのレイヤー1を介したトランザクションプロセスの概略図

パリを拠点とするFXトレーダーが、Arc上でMalachiteを使ってUSDC/EURCペア経由で1,000万ドルをEURに取引できるシナリオを想像してみてください。Chainlinkのオラクルを使えば、リアルタイムの為替レート(例:1ドル=0.85ユーロ)を取得し、1,000万ドルのUSDCからEURCへの変換を1秒未満で実行できると仮定します。これにより、従来のFX決済のレイテンシをT+2からT+0に短縮できます。さあ、完了です!

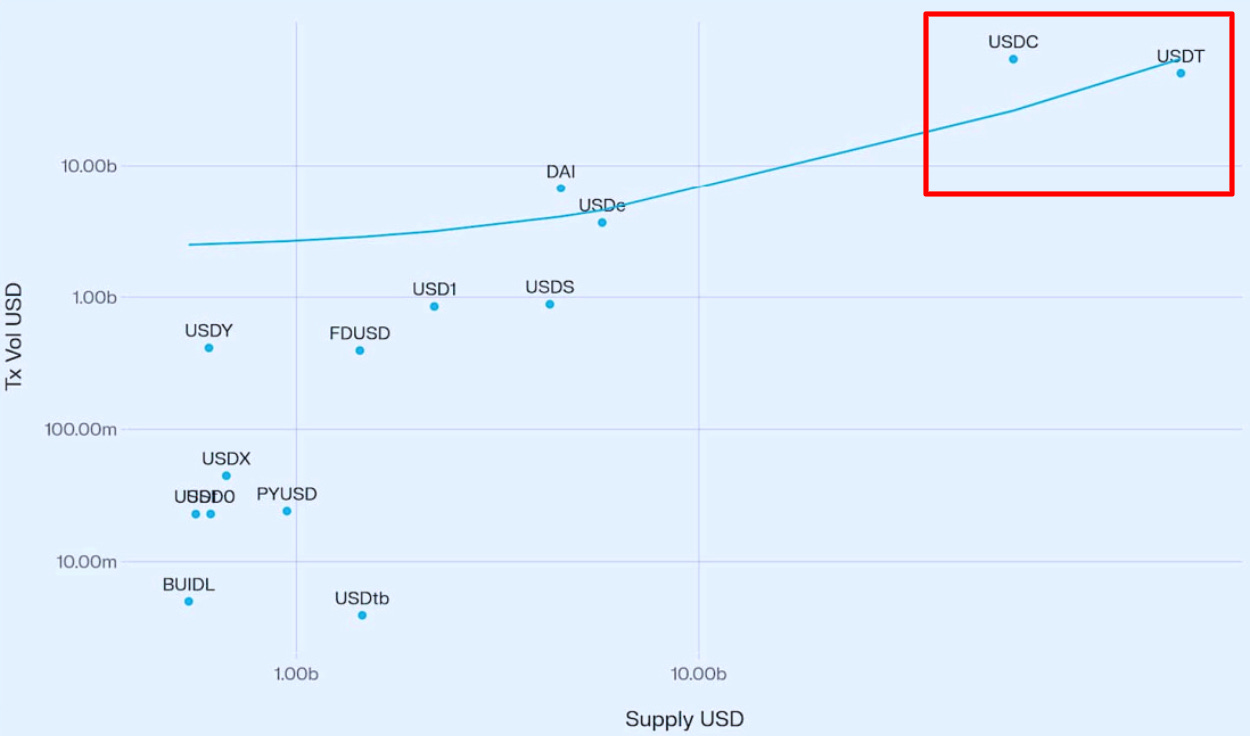

出典: ヴェダン・ラタン・ヴァツァ著「ステーブルコインの成長と市場ダイナミクス」

この傾向は研究によって裏付けられています。Vedang Ratan Vatsa氏によると、ステーブルコインの供給量と取引量の間には強い正の相関関係があり、供給量が多いほど流動性が高く、採用率も高まることを意味します。二大発行体であるTetherとCircleは、こうした機関投資家の流動性を獲得する上で有利な立場にあります。

しかし、従来の金融とブロックチェーン基盤の統合には、依然として大きな課題が存在します。規制当局、中央銀行、そして地域法の調整には、複雑な状況を乗り越える必要があります(例えば、各国の中央銀行との連携には何年もかかる場合があります)。異なる通貨向けのステーブルコインの発行(例えば、新興市場通貨向けに設計されたXYZトークン)は、事態をさらに複雑にし、発展途上国では製品市場適合性が限られているため、普及が遅れたり、全く普及しなかったりする可能性があります。これらのハードルが克服されたとしても、銀行やマーケットメーカーは、重要なインフラを新しいブロックチェーンに移行することに依然として消極的になる可能性があります。すべての通貨がブロックチェーン上で利用できるわけではないため、この移行は追加コストを課す可能性があり、金融機関は暗号通貨システムと従来のシステムの両方を維持することを余儀なくされます。さらに、複数の発行者(Circle、Tether、Stripe、そしておそらく銀行など)が独自のブロックチェーンを立ち上げるにつれて、流動性のサイロ化のリスクが高まっています。分断化により、単一のブロックチェーンでは、7兆ドル規模の外国為替市場を支配するために必要な規模や流動性を達成できない可能性があります。

トレンド 2: ステーブルコイン チェーンは従来の決済インフラを脅かすか?

レイヤー1はプログラム可能な性質で従来の金融機関を惹きつける一方で、その台頭は、幅広い分散型アプリケーションに即時かつ低コストの決済サービスを提供することで、Mastercard、Visa、PayPalといった従来の決済大手を揺るがす可能性も秘めています。これらのプラットフォームは、クローズドでモノリシックなプラットフォームとは異なり、オープンかつプログラム可能であるため、開発者やフィンテック企業に、決済インフラをホスティングするのではなく、AWSクラウドコンピューティングインフラをレンタルするのと同じような柔軟な基盤を提供します。この変化により、開発者はクロスボーダー送金、エージェント(AI駆動型)決済、トークン化された資産といった製品を開発することが可能になり、手数料はほぼゼロ、決済完了までの時間は1秒未満というメリットを享受できるようになります。

例えば、開発者はステーブルコインチェーン上に決済dAppを構築し、即時決済を実現できます。加盟店と消費者は高速かつ低コストの取引を享受でき、Circle、Tether、Tempoといったレイヤー1プラットフォームは不可欠なインフラとして価値を獲得します。従来のシステムとの重要な違いは、これらのシステムがVisaやMastercardといった仲介業者を排除し、開発者とユーザーに直接より多くの価値を生み出すことです。

しかし、リスクは多岐にわたります。より多くの発行会社や決済会社が独自のレイヤー1プラットフォームを立ち上げるにつれ、エコシステムは分断化のリスクにさらされます。加盟店は、異なるチェーンから容易に交換できない「USD」が混在する混乱した状況に直面する可能性があります。Circleのクロスチェーン・トランスファー・プロトコル(CCTP)は、複数のチェーンにまたがる単一の流動性の高いUSDCを作成することでこの問題に対処しようとしていますが、その範囲はCircleのトークンに限定されています。寡占市場では、相互運用性が重大なボトルネックとなる可能性があります。

この状況は、Stripeが最近、Paradigmと共同で開発したステーブルコイン中立型のレイヤー1プラットフォーム「Tempo」を発表したことで、さらに変化しました。CircleやTetherとは異なり、Stripeはまだ独自のトークンを発行しておらず、代わりに内蔵のAMM(自動通貨マネーモデル)を通じて、ガス代金と決済に複数のステーブルコインをサポートしています。この中立性は、ロックインのない柔軟性を求める開発者や加盟店を惹きつけ、長らく暗号通貨ネイティブ企業が支配してきた分野で、Stripeがニッチな市場を切り開く可能性を秘めています。

トレンド3:複占ダイナミクス — サークル vs. テザー

これらのレイヤー1は従来のプレイヤーに挑戦すると同時に、市場構造をも変革しています。現在、CircleとTetherはステーブルコイン市場を支配しており、発行量の約89%を占めています。2025年9月までに、Tetherは62.8%、Circleは25.8%の保有率にまで達しました。両社は独自のレイヤー1(ArcとStable/Plasma)を立ち上げることで、高い参入障壁を設け、その優位性を強固なものにしています。例えば、Plasmaはトークンセールのために10億ドルの資金を調達し、高い参入障壁を築いています。

しかし、レイヤー1におけるステーブルコインの中立性という、かすかな脅威が浮上しています。StripeのTempoは、加盟店のオンボーディングにおける摩擦を軽減し、規制の集中化リスクを軽減します。中立性が標準となれば、CircleとTetherの閉じた堀が弱点となる可能性があります。中立性が標準となれば、CircleとTetherはネットワーク効果と市場シェアを失う可能性があります。現在の複占状態は寡占状態へと移行し、複数のチェーンが市場シェアを競い合う可能性があります。

結論は

要約すると、ステーブルコインが2,800億ドルを超える強力な資産クラスとなり、発行者が大きな利益を享受する中、ステーブルコインに裏付けられたレイヤー1の台頭は、3つの重要な傾向を明らかにしています。

(1)伝統的な金融を暗号通貨ネイティブインフラに接続し、成長する外国為替市場に参入する。

(2)マスターカードやビザのような仲介業者を排除することで決済を変革する

(3)市場構造を複占から寡占へと再定義する。

これらの変化は全体として、より大きなビジョンを示しています。CircleやTetherなどのステーブルコイン発行者、およびStripeのTempoなどの新しいプレーヤーは、もはや暗号通貨と法定通貨の架け橋であるだけでなく、将来の金融インフラの基礎としての地位を確立しています。

結局のところ、読者の皆様には疑問が湧きます。これらのチェーンはどのようにしてプロダクト・マーケット・フィットを達成するのでしょうか?取引量や機関投資家による採用において、リードするのは誰でしょうか?CircleのArc、TetherのStable/Plasma、それともTempoのようなステーブルコイン中立型の挑戦者でしょうか?機会と流動性の断片化にもかかわらず、依然としてハードルは残っています。皆様のご意見をお聞かせください。