著者: zhou、ChainCatcher

2026年の初め、ビットコインの価格の劇的な変動により、暗号通貨マーケットメーカーのWintermuteが再び注目を集めました。

年末年始の世界的な市場流動性が極めて低かった時期に、ウィンターミュート氏はバイナンスに頻繁に多額の資金を投入し、「機関投資家によるダンピング」に対するコミュニティからの強い疑念を引き起こした。

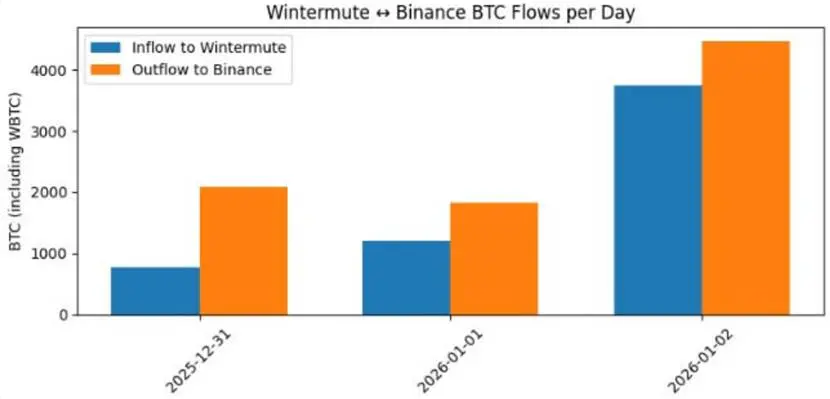

12月31日の大晦日、ビットコインの価格は9万2000ドル前後で推移しました。オンチェーンモニタリングデータによると、Wintertermute氏はその日、Binanceに1,213ビットコイン(約1億700万ドル相当)を入金しました。

この移動は、欧米のトレーダーが深夜の休息に入り、アジアの取引セッションが終了するまさにその時間帯に発生しました。この時間帯は流動性が最も乏しい時間帯として広く認識されています。この売り圧力により、ビットコイン価格は9万ドルの水準を急落したと考えられます。

その後2日間、Wintertermuteは高頻度の純入金トレンドを継続しました。1月1日と2日には、それぞれ約624ビットコインと817ビットコインのBinanceへの純流入がありました。

わずか3日間で、Binanceに合計4,709ビットコインを入金し、2,055ビットコインを出金したため、純入金額は2,654ビットコインとなりました。一方、ビットコイン価格は1月2日に下落を加速し、約88,000ドルの安値を記録しました。

これらの行動は、マーケットメーカーの役割について再び疑問を投げかけています。「相場操縦説」を支持する投資家は、これは金融機関が技術的優位性を利用して個人投資家を狙った標的型攻撃だと考えています。

それは悪意のある不法投棄ですか、それとも通常の在庫管理ですか?

実際、ウィンターミュート氏がメディアの嵐に巻き込まれるのは今回が初めてではない。

過去の軌跡を振り返ると、ウィンターターミュートのファンドは大きな市場ショックの前夜に何度も登場している。

たとえば、2025 年 10 月 10 日、暗号通貨市場では最大 190 億ドルの大規模な清算が発生しましたが、そのわずか数時間前に、Wintertermute が 7 億ドル相当の資産を取引所に転送したことが検出されました。

さらに、2025年9月のSOL暴落から2023年のYearn Financeにおけるガバナンス提案論争に至るまで、この大手マーケットメーカーは繰り返し「ポンプ・アンド・ダンプ」の罪で非難されてきた。

市場操作の疑惑に関して、ウィンターミュート氏とその支持者は正反対の立場をとっています。両者の中心的な争点は、「正当なマーケットメイク」と「悪意のある操作」の境界線をいかに明確に定義するかという点にあります。

批評家は、マーケットメーカーが意図的に流動性が枯渇する休日の時間帯を選んでスポット商品を投入し、売り圧力を人為的に作り出して個人投資家のロングポジションのストップロス連鎖を正確に引き起こすつもりだと主張している。

マーケットメーカーは、主要取引所との緊密なパートナーシップと市場のミクロ構造に関する洞察力を活用して、流動性が低い期間に大量注文を通じて簡単にボラティリティを作り出し、市場操作から利益を得ることができます。

しかし、ウィンターミュートのCEOであるエフゲニー・ガエヴォイ氏は、これを「陰謀論」として一蹴した。インタビューの中で、彼は現在の市場構造は、スリー・アローズ・キャピタルとアラメダが破綻した2022年とは大きく異なると強調した。現在の市場システムは、より高い透明性とより強固なリスク分離メカニズムを誇り、機関投資家の資金配分は主に在庫調整やリスクヘッジを目的としている。

Gaevoy氏は、取引所における売買注文の大幅な不均衡が発生した場合、マーケットメーカーはポジションを移動することで流動性供給を維持しなければならないと述べた。この行動は客観的には短期的なボラティリティを増幅させる可能性があるが、その主観的な意図は市場から利益を得ることではないことは明らかだ。

実際、論争がこれほど長く続いている理由は、暗号通貨市場には世界的に受け入れられている判断基準が欠けているからだ。

- 従来の証券市場では、金銭上の優位性を利用して虚偽の注文を出したり、意図的に価格を操作したりすることは、明らかに犯罪行為です。

- しかし、24時間365日稼働し、高度なアルゴリズムが使われる暗号通貨の世界では、大規模な機関投資家による送金が市場救済のためなのか裁定取引のためなのかをどのように検証できるのでしょうか。

判断の基準が明確でないことから、ウィンターターミュート氏のような大手マーケットメーカーは世論の集中砲火に巻き込まれることになる。彼らは市場流動性の要とみなされているが、同時に否定できない「見えざる手」でもある。

取引所や一部の業界アナリストは、マーケットメーカーは市場エコシステムにおける「必要悪」であると考える傾向があります。こうした主要プレーヤーが双方向の相場価格を提供しなければ、暗号資産のボラティリティは制御不能に陥り、システム全体のスリッページ災害を引き起こす可能性があります。

しかし、一般投資家の視点から見ると、機関投資家は資本、アルゴリズム、情報といった面で圧倒的な優位性を有しています。厳格なルールや制約のない環境では、この優位性は不正な利益を得るための道具と化してしまうでしょう。

透明性がもたらす「サイバー囚人のジレンマ」

Wintertermute のミクロな操作を分析するだけでなく、この年末の混乱は、暗号通貨の世界における長年にわたる、ほとんど逆説的な矛盾を実際に明らかにしました。つまり、私たちが追求する絶対的な透明性は、機関投資家によるゲームにおいてますます弱点となり、市場のノイズ源になりつつあるのです。

伝統的な金融セクターでは、ブラックロックやゴールドマン・サックスなどの金融機関のポジション調整、在庫管理、内部資金移動は、四半期報告書や規制当局への開示情報に記載されない限り、外部の者が取引のミクロの詳細を把握するのは一般的に困難です。

しかし、ブロックチェーンの世界では、プライバシーの障壁は消え去りました。

ブロックチェーンの基本原則は、オープン性と不変性であり、詐欺行為の防止と分散化の促進を目的として設計されました。しかし、これまで見てきたように、ブラックロックETF関連アドレスのあらゆる流入と流出、そしてWintertermuteからBinanceホットウォレットへのあらゆる送金は、透明なガラスの部屋での公演のようなものです。

巨大機関投資家が受け入れなければならない事実は、彼らのあらゆる動きが監視ツールによって、非常に方向性のある「市場暴落警告」または「ポジション構築シグナル」として分析されるということだ。

この透明性は本当に公平性をもたらすのでしょうか? 暗号通貨の世界は常に「データよりも平等」を標榜してきましたが、現実には、この極端な透明性がかえって誤解と集団パニックを助長しています。

個人投資家にとって、CEX内で機関投資家が使用するマッチングエンジンと注文配置ロジックを見分けることは困難です。多くの場合、オンチェーン上のトレースから結果を推測することしかできません。この情報の非対称性は、チェーン上のあらゆる異常な動きが陰謀と解釈される可能性があることを意味し、不合理な市場ボラティリティをさらに悪化させます。

結論

市場の誰もがブラックロックとウィンターターミュートのウォレットアドレスを見つめているとき、私たちが取引しているのはもはやビットコインそのものの価値ではなく、むしろ疑念と感情なのかもしれません。

情報ギャップは消滅したが、認知ギャップは永遠である。

投資家にとって、市場リスクの分離は成熟し、デフォルトの連鎖反応はもはやそれほど頻繁ではなくなったとはいえ、「データは見えても真実は見えない」という無力感は依然として消えていないようだ。ゲームが極めて複雑な暗号資産の世界の深海においては、表面的な変動をも見抜く独立した認知システムを確立することによってのみ、確信を見出すことができる。