著者: arndxt 、Crypto KOL

編集:Felix、PANews

現在、GDPを牽引しているのは人工知能(AI)のみであり、労働市場、家計の状況、購買力、資産獲得能力など、他のすべてが低下しています。誰もがいわゆる「景気循環の反転」を待ち望んでいますが、実際には景気循環など存在しません。事実はこうです。

- 市場は今のところファンダメンタルズに注目していない。

- 人工知能への設備投資は、実は技術不況を防ぐ鍵なのです。

- 2026年には流動性の波が予想されているが、市場コンセンサスはまだそれを織り込んでいない。

- 不平等はマクロ経済の発展を妨げる逆風であり、政府に政策導入を迫る。

- 人工知能のボトルネックとなるのは GPU ではなく、エネルギーです。

- 若い世代にとって、暗号通貨は真の上昇の可能性を秘めた唯一の資産クラスになりつつあり、それが意味を持ちます。

この変革のリスクを誤って判断し、間違った方向に資金を投資しないでください。

1.市場の動向はファンダメンタルズによって左右されるものではありません。

過去1か月間、新たな経済データの発表がないにもかかわらず、連邦準備制度理事会の姿勢の変化により物価は大きく変動した。

利下げ確率は80%から30%に低下し、その後再び80%に上昇しましたが、これはすべてFRB関係者の発言によるものです。これは、市場におけるシステム的な資本フローが主観的なマクロ経済見通しを上回っている状況と一致しています。

微細構造に関する証拠は次のとおりです。

ボラティリティ・ターゲティング・ファンドは、ボラティリティが急上昇すると自動的にレバレッジを下げ、ボラティリティが低下すると再びレバレッジを上げます。これらのファンドは「経済状況」を気にしません。なぜなら、リスク・エクスポージャーを市場のボラティリティの度合いという唯一の変数に基づいて調整するからです。ボラティリティが上昇すると、リスクを下げて売り、ボラティリティが低下すると、リスクを高めて買います。その結果、市場が弱いときには自動的に売り、市場が強いときには自動的に買いが行われ、双方向のボラティリティが増幅されます。

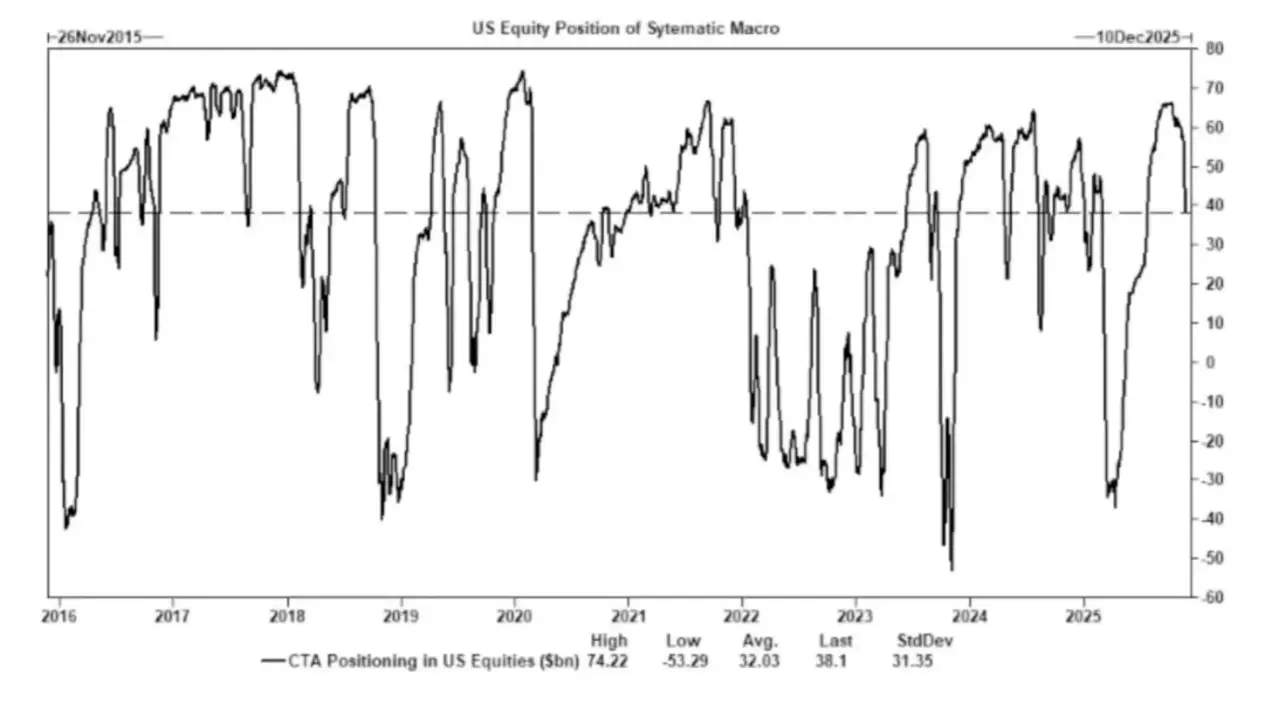

商品取引アドバイザー( CTA )は、設定されたトレンドレベルでロングポジションとショートポジションを切り替え、強制的な資金フローを引き起こします。CTAは厳格なトレンドルールを遵守します。

- 価格が一定の水準を突破したら購入します。

- 価格が一定水準を下回ったら売却します。

これには「視点」はなく、単なる機械的な操作です。

したがって、ファンダメンタルズが変わらなくても、十分な数のトレーダーが同時に同じ価格でストップロス注文を出すと、大規模で協調的な売買行動が発生します。

こうした資本の流れにより、指数全体が数日間連続して変動することもあります。

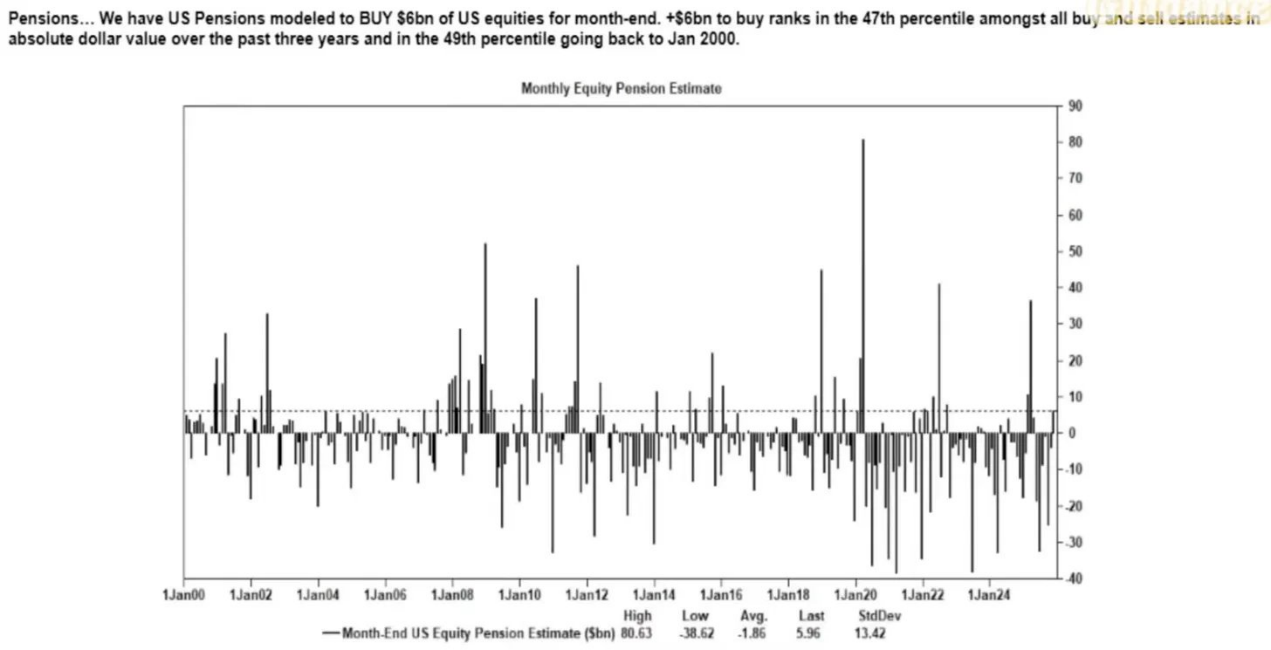

自社株買いは依然として、株式純需要の最大の源泉となっています。株式市場において、企業は自社株買いの純額を最大化し、個人投資家、ヘッジファンド、年金基金の規模を上回っています。公募による自社株買いの期間中、企業は毎週着実に数十億ドル規模の資金を市場に投入しています。

その結果、次のようになりました。

- 買い戻しシーズン中の本質的な上昇傾向

- 買い戻し期間の終了に伴う大幅な弱さ

- マクロ経済データとは無関係な構造的需要

これが、市場のセンチメントが極めて悪いときでも株価が上昇できる理由です。

VIX曲線の逆行は、 「パニック」ではなく、短期的なヘッジの不均衡を反映しています。通常、長期ボラティリティ(3ヶ月VIX)は短期ボラティリティ(1ヶ月VIX)よりも高くなります。これが反転し、期近限月の価格が上昇すると、人々はそれを「パニックの激化」と認識します。

しかし、今日では、通常、次の要因によって引き起こされます。

- 短期ヘッジ需要

- オプション取引業者はリスクエクスポージャーを調整する

- 週次オプションへの資金流入

- システマティック戦略は月末にヘッジされます。

これはつまり:

- VIX指数の急上昇は必ずしもパニックを示すわけではない。

- ヘッジファンドの資金流入によりVIX指数は急上昇した。

この区別は非常に重要です。なぜなら、ボラティリティは市場感情ではなく取引によって左右されるようになったからです。

その結果、市場環境は市場センチメントに敏感になり、資本フローへの依存度が高まっています。経済指標は資産価格の遅行指標となり、連邦準備制度理事会(FRB)の政策発表はボラティリティの大きな引き金となっています。

流動性、ポジショニング、政策の傾向が現在、ファンダメンタルズよりも価格形成を左右しています。

2.人工知能は本格的な不況を防いでいます。

人工知能はマクロ経済の安定装置としての役割を果たし始めている。

それは、循環的な雇用を効果的に置き換え、企業の収益性を支え、労働基盤の弱さにもかかわらずGDPの成長を持続させました。

これは、政策立案者が公に認めているよりも、米国経済は人工知能への設備投資にはるかに依存していることを意味します。

- 人工知能は、労働力の中で最も容易に代替可能な低技能層の3分の1に対する需要を抑制している。そして、まさにこれが、景気循環的な不況が典型的に最初に現れる場所である。

- 生産性の向上は、本来であれば明らかであったであろう労働市場全体の悪化を覆い隠した。機械が以前は初級労働者が担っていた作業を代替したため、生産量は安定していた。

- 企業は従業員数の削減から利益を得る一方で、家計は社会経済的負担を負う。これにより、所得は労働所得から資本所得へとシフトする。これは、生産性の向上に隠された、典型的な不況のダイナミクスである。

- 人工知能関連の資本形成は、GDPの回復力を人為的に維持しています。AI関連の資本支出がなければ、GDP全体の数値は大幅に低下するでしょう。

規制当局や政策立案者は、産業政策、信用拡大、戦略的インセンティブを通じて AI 関連の設備投資を必然的に支援するでしょう。そうでなければ、経済不況が発生してしまうからです。

3.不平等はマクロ経済の制約となっている。

マイク・グリーン氏の分析(貧困ラインを約13万ドルから15万ドルと推定)は強い反対を招き、この問題がいかに広く共感を呼んでいるかを示した。

核となる事実は次のとおりです。

- 育児費用は家賃や住宅ローンの支払いよりも高い

- 住宅取得の構造的な困難

- ベビーブーマー世代が資産所有を支配

- 若者は収入しか持っておらず、資本を持っていない。

- 資産インフレは年々格差を拡大している

不平等は財政政策、規制姿勢、資産市場介入の調整を迫るでしょう。

暗号通貨は、若者が資本増加を実現するための手段となる人口統計ツールとなっている。

4.人工知能のボトルネックとなるのは計算能力ではなくエネルギーです。

エネルギーは新たな焦点となるでしょう。それに応じたエネルギーインフラの拡大がなければ、AI経済は拡大できません。GPUをめぐる議論は、より大きなボトルネックを無視しています。

- 電気

- グリッド容量

- 原子力および天然ガス建設

- 冷却インフラ

- 銅と主要鉱物

- データセンターのサイト選択制限

エネルギーは人工知能の発展に対する制約になりつつあります。

エネルギー、特に原子力、天然ガス、送電網の近代化は、今後 10 年間で最も影響力のある投資と政策の分野の 1 つとなるでしょう。

5.二つの経済は成長しており、両者の格差は拡大している。

米国経済は資本主導の人工知能産業と労働集約型の伝統的産業に分岐しつつあり、両者の間にはほとんど重複がない。

これら 2 つのシステムのインセンティブ メカニズムは、ますます異なってきています。

人工知能経済(スケール)

- 高い生産性

- 高い利益率

- 軽労働

- 戦略的保護

- 高い資本誘致力

実体経済は縮小している。

- 労働吸収力が弱い

- 消費者は大きなプレッシャーにさらされている

- 流動性の低下

- 高い資産集中

- 高いインフレ圧力

今後 10 年間で最も価値のある企業は、こうした構造的な違いを調整または活用できるソリューションを構築するでしょう。

6.今後の見通し

- 他に選択肢がないので人工知能はサポートされるでしょう。そうでなければ経済不況につながります。

- 財務省が主導する流動性対策が量的緩和に代わり、主要な政策手段となるだろう。

- 暗号通貨は、世代を超えた富に結びついた政治的な資産クラスとなるでしょう。

- 人工知能にとって本当のボトルネックとなるのは、計算能力ではなくエネルギーです。

- 今後 12 ~ 18 か月にわたり、市場は引き続き感情と資本の流れによって動かされるでしょう。

- 不平等は政策決定にますます影響を及ぼすようになるでしょう。