CRP-1 の新しい要件を詳しく見て、他の国や地域の規制ポリシーと比較し、これらの変更が私たち暗号通貨プレイヤーにどのような影響を与えるかについて議論しましょう。

シャオ・サ法務チーム執筆

技術革新の波に後押しされ、世界の暗号資産市場は急速に拡大しました。しかし、価格変動やマネーロンダリングといった様々なリスクも顕在化しており、効果的な規制の必要性が一層高まっています。2025年9月、香港金融管理局(HKMA)は、銀行監督政策マニュアル(SPM)の新モジュールCRP-1「暗号資産分類」の草案を香港銀行業界に公表し、パブリックコメントを募集しました。この草案は、国際的な規制基準に準拠し、イノベーションとリスク防止のバランスをとった規制枠組みを確立することを目指しており、暗号資産関連事業に携わる銀行に明確な指針を提供します。

次に、Sajie チームは CRP-1 の新しい要件を詳しく検討し、他の国や地域の規制ポリシーと比較し、これらの変更が暗号通貨プレイヤーに与える影響について議論します。

01 香港の新しいCRP-1規制の中核内容の解釈

(I)基本定義:監督の範囲と適用対象

新たなCRP-1規則は、暗号資産規制の範囲を明確に定義し、その後の施行に向けた確固たる基盤を築きました。具体的には、新規則は暗号資産を、主に暗号技術および分散型台帳技術(DLT)、または類似の技術を利用し、決済や投資、あるいは商品やサービスの取得に利用できるものと定義しています。ただし、中央銀行発行のデジタル通貨はこの範囲から明示的に除外されています。このアプローチは、暗号資産を法定通貨であるデジタル通貨と区別しながら明確に定義し、規制の過度な広範化を防止しています。

新たな規制は、香港で認可を受けたすべての金融機関(通常の銀行、制限付き認可銀行、預金取扱会社を含む)に適用されます。これらの金融機関は香港の金融システムの重要な部分を担っており、彼らが行う暗号資産関連事業は金融の安定性に直接影響を与えます。これらの金融機関を規制下に置くことで、リスクを源泉から管理することが可能になります。

リスク管理の面では、新たな規制は包括的なアプローチを採用しています。銀行自身の暗号資産保有、顧客のための暗号資産の保管・取引、そして金融デリバティブを通じた暗号資産への間接的なエクスポージャーから生じるリスクはすべて管理されなければなりません。これにより、金融機関が規制の抜け穴を利用して規制を回避することを防ぎ、暗号資産に関連するあらゆるリスクが厳格に管理されることが保証されます。

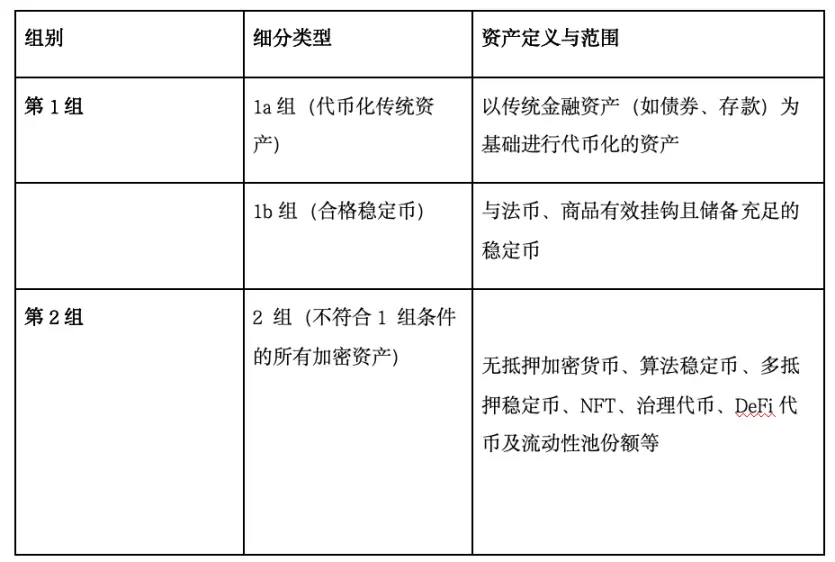

(2)コアカテゴリー

リスク格付けは、新しいCRP-1規制の中核となるロジックです。新しい規制では、暗号資産をリスク軽減能力に基づいてグループ1(低リスク)とグループ2(高リスク)に分類しています。以下の表は、これらの主要カテゴリーの概要を明確に示しています。

02. CRP-1と国際ルール(BCBS基準)の関連性と相違点

(1)BCBS標準コアロジック

バーゼル銀行監督委員会(BCBS)は、世界の銀行監督の中核機関として、2022年12月に「暗号資産リスクエクスポージャーの慎重な取扱い」を公表し、2024年7月に「暗号資産基準の改訂」を開始し、世界的に統一された暗号資産規制の枠組みを構築しました。その中核となるロジックは、「リスクの分類と慎重な管理」に要約されます。

BCBS基準は、「暗号資産リスクの防止と管理、および銀行の適切な資本確保」に重点を置いており、暗号資産リスクが従来の銀行システムへ波及するのを防ぎ、世界的な金融安定を維持しています。BCBSはコアフレームワークにおいて、暗号資産をリスクに基づいて「グループ1」と「グループ2」に分類し、高リスク資産に対して厳格な資本要件を設定するとともに、規制裁定を防ぐための世界的な規制協調を促進しています。

BCBS規格の導入は、世界的な暗号資産市場の急速な発展とリスクの蓄積を背景にしています。国際的に活動する銀行に統一された規制ベンチマークを提供し、「金融の安定性」と「責任あるイノベーション」のバランスを取り、各国の規制当局に参照フレームワークを提供することを目的としています。

(2)CRP-1とBCBSの統合

新しい CRP-1 規制と BCBS 基準は多くの重要な分野で一貫しており、国際金融センターとして世界の規制に遅れを取らないという香港の取り組みを示しています。

資産分類において、CRP-1は暗号資産を「グループ1」と「グループ2」に分類し、BCBSは暗号資産を「グループ1」と「グループ2」に分類しています。両分類の核となる基準は、資産のリスク管理能力です。例えば、コンプライアンス・ステーブルコインのような比較的低リスクで信頼性の高い資産は、BCBSでは「グループ1」、CRP-1では「グループ1」に分類されます。どちらの分類も、これらの資産に対する明確な法的規制と効果的なリスク管理を求めています。高リスク資産については、金融機関がリスク管理のために維持しなければならない資本の額について、両分類とも厳格な規制を設けており、「リスクが大きいほど、管理はより厳格に」という原則を完全に体現しています。

ファンド監督要件に関しては、CRP-1はBCBSの健全な運用へのアプローチをほぼ継承しています。BCBSは、特定の高リスク暗号資産について、金融機関はリスク軽減のため、資産価値の1250%に相当する資金準備金を保有しなければならないと規定しています。CRP-1はこの基準をグループ2b資産にも適用します。流動性の高い暗号資産については、BCBSは規制取引所での取引と一定の市場規模の達成を義務付けています。CRP-1はグループ2a資産にも同様の要件を課し、規制取引所での取引と、投資資金が資産リスクに見合ったものとなるよう時価総額と取引量の閾値を設定することを義務付けています。

さらに、CRP-1とBCBSはいずれも包括的な監督を特に重視しています。銀行自身が保有する暗号資産、顧客へのサービス提供に関わる資産、さらには間接的に関連するリスクに至るまで、すべてを規制対象に含めることで、誰も責任を負わない「グレーゾーン」の発生を回避し、世界的な統一監督という目標を達成する必要があります。

03 CRP-1 新規制が暗号資産利用者に及ぼす具体的な影響

新しいCRP-1規制の実施後、銀行の暗号資産ビジネスは大きな調整を受けており、これは私たちの友人の暗号資産の取引、保管、使用に直接影響を与えています。

まず、取引オプションから見ていきましょう。新しい規制では、資産と取引チャネルの両方に対する取引規制が強化されました。一部のNFTやガバナンストークンなどの高リスクのカテゴリー2b資産は銀行の取引が禁止され、ユーザーは信頼性の低い他のプラットフォームへの切り替えを余儀なくされます。カテゴリー1に準拠した資産は安全ですが、選択肢は狭くなっています。カテゴリー2a資産は認可を受けた取引所で取引する必要があり、より厳格な口座開設手続きと高い基準が求められます。資産のセキュリティに関しては、新しい規制により資産保管の安全性が向上し、プラットフォームが破綻した場合でも資金回収の優先権が確保されます。しかしながら、厳格なマネーロンダリング対策は個人のプライバシーを侵害し、資産によって価格変動幅が異なります。

カテゴリー2bのNFTやガバナンストークンを保有している方については、香港金融管理局の規制を受けているプラットフォーム、または国際的なコンプライアンス要件を満たしたプラットフォームを優先し、すべての資産を一箇所に保管しないことをSajieチームは推奨しています。カテゴリー1に準拠した資産を希望する方は、銀行のセキュリティを求めることができますが、購入できるアイテム数が少なくなることを受け入れなければなりません。カテゴリー2aの資産を取引する方は、取引所の厳格な審査に備えるため、身分証明書や銀行カードなどの書類一式を事前に用意しておくことを忘れないでください。保有資産の種類に関わらず、ポートフォリオを再構築し、銀行手数料の変更を監視する必要があります。新しい規制によって提供されるセキュリティと、プライバシー保護、そして運用上の利便性のバランスを取る必要があります。

最後に

要約すると、香港の新しい CRP-1 規制は、暗号資産規制の分野における重要な先見性を示しており、業界の発展とリスクの予防と管理に新しいアイデアと方向性を提供しています。

娜娜は、香港の暗号資産規制が動的な最適化と実践の深化の段階に入ることを認識しています。今後、規制当局は国際的な動向を綿密に把握し、国境を越えた規制連携を強化する必要があります。業界関係者は、コンプライアンスに関する定期的なコミュニケーションメカニズムを構築する必要があります。香港がCRP-1を機会として、規制技術の向上、投資家保護とイノベーションのバランスの確保、そして世界的な規制の先例を確立することを期待します。