ウォレットは時代遅れの製品であり、PMFは多くの批判を受けています。起業家にとって、粘り強さ自体が意味を持ちます。Stripeが買収を検討し、MoonPayが提携を検討するまで、粘り強く続ける必要があります。それまでは、生き残るためにできることはすべてやってください。

Hyperliquid と Phantom は双方向の選択肢であり、ウォレットと DEX の統合を示しています。

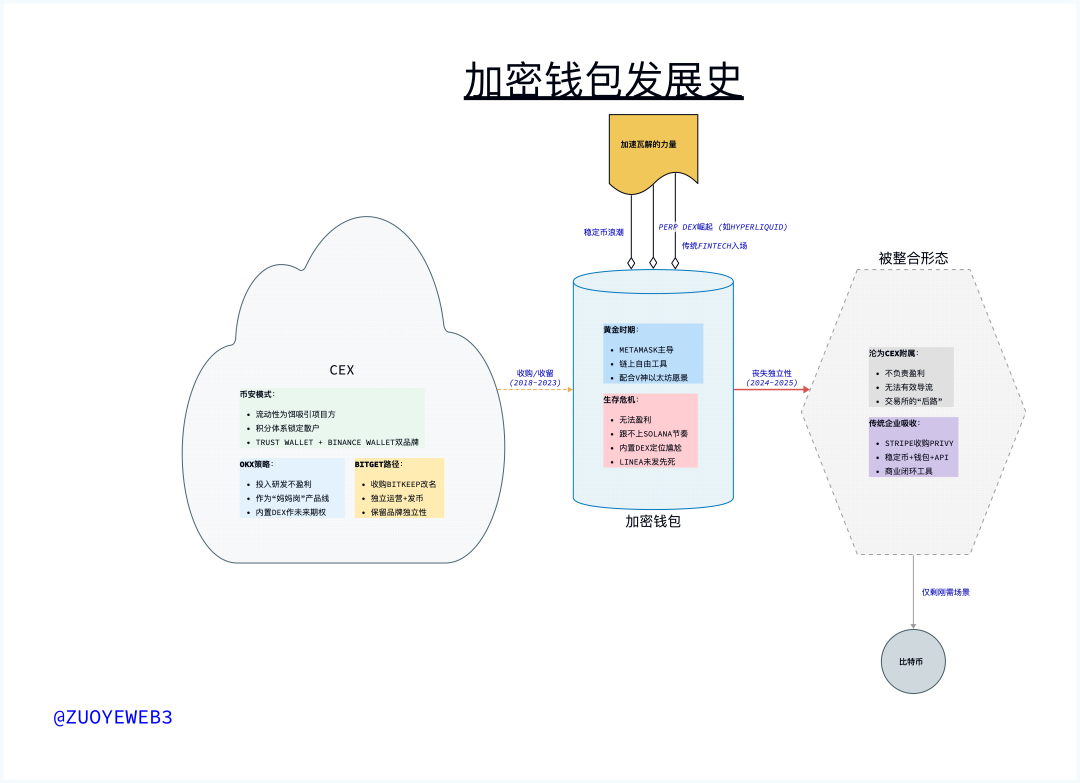

これに先立ち、Krakenなどの準拠CEXはCoinbaseに追随して積極的にウォレットを展開し、オフショア取引所のOKXとBinanceはウォレット分野で愛憎関係にあり、Uniswapと1inchはすでに独立したウォレットアプリをリリースしていました。

トレンドは変化しました。製品コンセプトとして、暗号資産ウォレットはAAウォレットやMPCウォレットといった流行のコンセプトから急速に脱却し、収益を上げなくてもSaaSにこだわるFeishu、DingTalk、WeChat for Enterpriseといった「大企業」の必須製品ラインの一部となりました。

暗号資産ウォレットはWeb3のSaaSです。一例を挙げると、メインチェーン抽象化のParticle Networkは、当初GameFiに使用量に応じて課金するウォレットサービスを提供していました。しかし、長い間コインを発行できず、Meme取引ツールの登場を機に、UniversalXを緊急に立ち上げ、コイン発行を完了しました。

ステーブルコインの波

MetaMaskのような純粋なウォレット製品は、決して楽な時期を過ごしているとは言えません。収益やDAUが大きく変動しているわけではありませんが、人々の想像力や関心がそちらに向けられていないという状況です。OpenSeaと同様に、MetaMaskも徐々にライフサイクルの終盤を迎えています。

その影響を受け、Lineaはローンチ前に消滅したL2と化しました。EthereumがL1に戻るという現在の状況では、LineaはL2サイクル全体を完全に逃してしまいました。Baseと双璧を成すはずだったLineaですが、L2の仲間入りを果たしたかのように埋もれてしまいました。

一方、StripeがPrivyを買収した後、人々の注目は暗号通貨ではなく、Stripeのステーブルコインの展開に移りました。他のフィンテック企業がStripeのUSDT+API Web3版を目指していた頃、Stripeはステーブルコインの更なる統合に注力していました。

Privyは、企業がウォレットを作成したり、ウォレットサービスにアクセスしたりできるように支援するウォレットSaaS製品です。これは、StripeがBridgeを買収してステーブルコインAPIを構築したのと全く同じです。Privyの目標は、Stripeのビジネスロジックのクローズドループの完成を支援することです。

• ストライプ 1.0 = API

• Stripe 2.0 = ステーブルコイン + API

• ストライプ 3.0 = ステーブルコイン + ウォレット + API

現在、Stripeの類似の競合企業はまだ2.0段階にあります。単純な外部連携だけでは不十分です。十分な数の企業にステーブルコイン決済を受け入れてもらいたいのであれば、ステーブルコインのインターフェースを使って法定通貨に変換し、企業と連携するだけでは不十分です。企業がステーブルコインをネイティブに管理・利用できるようにするのが最善策です。

粘り強く続けるほど、オファーが増えます。

ステーブルコインの波が到来する以前は、暗号資産ウォレットはオンチェーン上で自由に流通するDogeツールでした。マスク氏が引き起こした最初のDogeミームの波は、Bitkeepなどの急成長の直接的な要因となりましたが、Metamaskはイーサリアムの長年のオンチェーンの理想に沿ったものです。

ヴィタリックがまだVゴッドだった時代、EIP/ERCの変更はすべてガス、ウォレット、トランザクションに焦点を合わせていました。目標は、オンチェーン体験を使いやすい、使いやすく、そして快適にすることでした。ウォレット内のAAとMPCのナラティブ、そしてL2内のZKとOPは、この時代の最大の恩恵を受け、名声と富の両方を獲得しました。

Doge Memeはついに終焉を迎え、PumpFun Memeが再び復活したことで、話題はSolanaへと移りました。Metamaskは明らかにこの流れに追いつけていません。従来のDEXではなく、オンチェーン取引ツールが主流となり、DEXを内蔵したウォレットは少々扱いにくい状況となっています。

ちなみに、技術的な観点から見ると、ウォレットも資産管理へと移行しつつあり、最終的に Bybit をだましたのは Fireblock でした。

ウォレットとその周りの開発ソフトウェアは現時点では少し無力であるように思われ、CEX にコミットすることは現時点では数少ない選択肢の 1 つです。

CEX融合装置

不本意ながら、CEX はウォレットが未来であることを認めざるを得ない。

言い表せない秘密は、ウォレットは収益性について良い話をすることができないということです。

BitKeepを買収した後、Bitgetはしばらく苦戦した後、最終的にBitget Walletに名前を変更し、独立した運営を維持し、BGB製品を発行しました。これは、Trust WalletとBinance Walletの二重ブランドモデルとは異なり、OKX Walletが規制された後の製品の独立よりも前のことでした。

Bitget WalletとOKX Walletの製品モデルはどちらも「マザーポスト」という考え方に基づいています。この製品ラインは必須であり、利益追求の責任を負わず、メインサイトへのトラフィック誘導さえもできません。しかし、組み込みのDEXやその他のオンチェーン金融サービスは、将来的に彼らが自らに与えている選択肢の一つです。

2024年、OKXはウォレット製品の研究開発に多大なエネルギーと人材を投入しました。OKXが必ずしも分散化の概念に固執するとは思いませんが、ウォレット製品ラインはコンプライアンスや上場よりも柔軟性が高くなるでしょう。

しかし、2025年、Binanceはウォレットとメインサイトを連携させる効果的な方法を発見しました。流動性を餌としてプロジェクト関係者をアルファに誘い込み、ポイントを檻として低リターン時代に個人投資家を誘い込み、個人投資家による引き抜きを期待してメインサイトの流動性分配を完了させたのです。

CEX全体の取引量が減少している時代に、誰がこのロジックを設計できるのか、本当に興味があります。一見シンプルに見えますが(複雑すぎると個人投資家の参加意欲は低下するでしょう)、流動性が低い時代には既に最善の解決策と言えるでしょう。

OKXは暗号通貨業界で最高の研究開発チームを持っているかもしれないが、Binanceは暗号通貨業界で最高の成長オペレーションマネージャーを持っているに違いない。

ウォレットと取引ツールの境界はますます曖昧になりつつあります。CEXがウォレットを受け入れるのは、将来のためではなく、抜け道を確保するためです。少なくとも、未来につながる切り札を持っているという安心感は得られるでしょう。しかし、取引所のパブリックチェーンやL2と同様に、ほとんどの事業ラインは最終的に廃止されるでしょう。

競争は至る所で繰り広げられていますが、時代は静かに変化しています。CEXの嗜好は変化していますが、ステーブルコインの波は、前述のStripeのように、より伝統的なフィンテック企業もこの事業に惹きつけています。この点についてはここでは詳しくは触れません。

次に、CEXのPerp DEXがウォレット形式に与える影響と変更点について説明します。

ウォレットまたは Perp DEX に関わらず、CEX 計画の焦点は静かに変化しました。

YZi Labsが投資したAsterと、ByBitがSolanaをベースに開発したByrealは、CEXの焦点がPerp DEXの将来をめぐる競争にあることを示しています。理由は簡単です。Hyperliquidを引き続き活用しましょう。HLこそが、現在のCEXを巡るあらゆる不安の源なのです。

• より多くの資産タイプ、暗号通貨株が高品質の米国株資産を導入

• より市場志向のDEXであるCEXは急速に「制度化」されつつあり、新しい製品を開発する方が、既存の製品を改善するよりも信頼性が高い。

• 新規ユーザーグループ: ステーブルコインの波を受けて、最初にオンラインになるユーザーのほとんどは依然として取引所です。

ウォレット事業は、Stripeのような従来型の企業が暗号通貨業界に参入するのに適しているように思われます。独立した製品としても、CEX事業としても、大きな将来性はないでしょう。

暗号資産ウォレットは、ビジネス形態として独自のPMF(仮想通貨市場)を見つけたかもしれませんが、最良の結果は買収されることです。現時点では、Lineaのエアドロップさえ誰も期待していません。Metamskにまだ期待している人はいるでしょうか?

結論

Cryproの最初期製品であるウォレットは、ビットコインマイニングハードウェアと共に開発され、人々の暗号通貨に対する最も包括的なイメージを形成しました。Mt.Goxのような「一時的な」取引仲介業者を除けば、当時の人々は分散化を実践していましたが、分散化こそが未来であると強調していませんでした。

予想外にも、Mt.Goxは一時的に存在しましたが、CEXはサウロンの目のように、あらゆる理想主義者を飲み込み、業界全体のインフラとなりました。真のオンチェーン化が可能になったのは、Hyperlquiuidの登場によってでした。

そして、ウォレットは犠牲となり、もはや独立して存在できない状況にまで至りました。ウォレットを緊急に必要とするビットコイン保有者を除けば、ハードウェアウォレット、ウォレットアプリ、ウォレットサービスプロバイダーはもはや業界の発展の焦点ではありません。

一つの時代が静かに終わった。