著者: Balaji (エンジェル投資家、元 Coinbase CTO)

編集:BitpushNews

テクノロジー企業の合併や買収の時代は終わりつつあるかもしれないが、暗号通貨の時代はまだ始まったばかりかもしれない。

新しい政策の相乗効果により、スタートアップ企業が IPO や合併・買収を通じて撤退することがより困難になる一方で、インターネット上で株式担保付きセキュリティトークン (STO) を発行することが容易になったためです。なぜでしょうか?この記事では、次の点を一つずつ説明します。

1) IPOが難しくなる

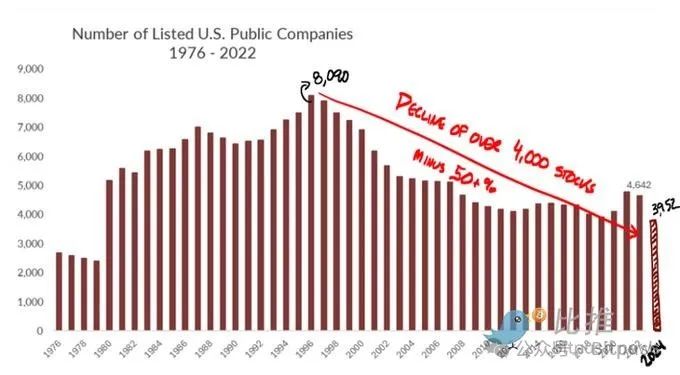

数十年にわたり、米国証券取引委員会(SEC)のサーベンス・オクスリー法(Sarbox)の規則により、中小企業が株式を公開するのは困難だった。これらのルールは、次のエンロンを防ぐためのものでしたが、機能しませんでした(金融危機を防ぐこともできませんでした)。しかし、米国の上場企業の数は1999年のピーク時から半減している。

2) 合併や買収も難しくなる

そのため、2000年代半ば以降、テクノロジー企業はより長く非公開のままでいるべきだというのが世間の常識となっていた。 IPO の難しさから、ベンチャー キャピタルの支援を受けたテクノロジー系スタートアップ企業にとっては、合併や買収が主な出口戦略となっています。この約20年間に、Instagram(10億ドル)、Oculus(20億ドル)、WhatsApp(190億ドル)など、大規模なエグジットがありました。

しかし、リナ・カーン氏が連邦取引委員会(FTC)の責任者に就任して以来、大手企業が小企業を食い合うことを禁じる「競争の激化」を理由に、大規模な合併は阻止されてきた。これは、Adobe による Figma の買収に対する EU、米国、英国の規制当局の共同取り締まりの背後にある (表面上の) 理論的根拠である。Figma の買収は、より多くのスタートアップに資金を提供する大規模な出口となるはずだった。

カーンの論理は根本的に間違っている。なぜなら、大企業が小さな競合企業を高値で買収することは、事実上は降伏であり、ベンチャーキャピタルのエコシステムに多額の資本を注入して、さらに多くの競合企業を生み出すことになるからだ。このようなエグジット(IPO であれ M&A であれ)が減少すると、テクノロジー系スタートアップは資本にアクセスできなくなり、競争もなくなるでしょう。

3) トランプ新政権は依然として合併や買収に反対している!

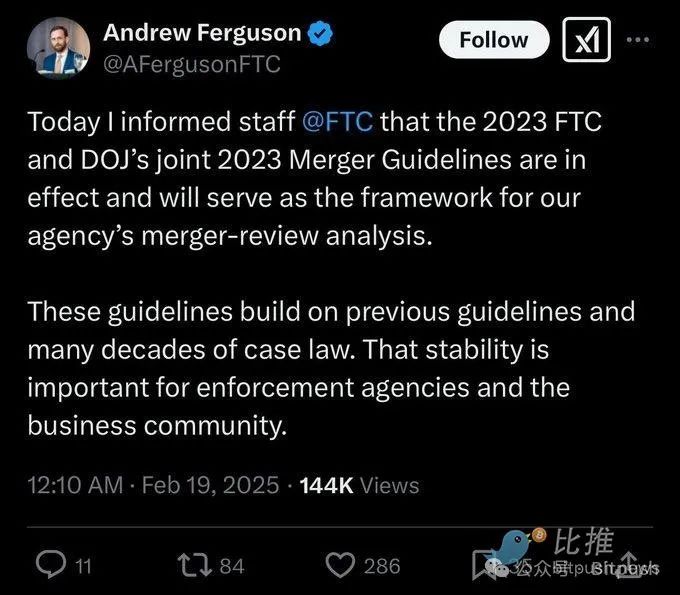

テクノロジー業界の人々は、新政権は合併や買収に対してより友好的になるだろうと信じていた。しかし驚くべきことに、新政府はリナ・カーンの論理を受け入れ、どうやら彼女の政策を継続しているようだ。

これは、2020年の選挙中に大手テック企業がメディア主導で行った検閲に対する(当然の)部族的な敵意が一因であると私は考えています。しかし、状況が変わらない限り、テクノロジー業界のM&Aは復活しないだろう。

さらに、新政権は別の面でもバイデン氏の合併反対政策を継承している。日本の日本製鉄はバイデン大統領によってUSスチールの買収を阻止され、新政権もその阻止を維持した。しかし、日本製鉄は米国企業に投資するが、所有しないという別の道を提示しているようだ。

いずれにせよ、米国企業が大企業や外国企業に買収されるのは容易なことではありません。合併や買収はそれ自体難しいものです。これは現代の結婚と同じで、大きなプロジェクトです。すでに困難な取引に予測不可能な政府リスクが加われば、多くの合併や買収は検討すらされなくなるだろう。

4) しかし、暗号化ウィンドウはすでに開いている

しかし、政府が扉を閉めるとき、時には窓が開けられることもある。 IPO は依然として高額で、M&A はより困難になっていますが、新政権は大統領ミームコインや暗号通貨推進の大統領令の発行により、暗号通貨に対する規制を実際に緩和しました。

新しいルールがどうなるかはまだ誰にもわかりませんが、裏付けのないミームコインを発行できるのであれば、セキュリティトークンオファリング(STO)とも呼ばれる株式裏付けのICOもほぼ確実に発行できるでしょう。

実際、STO は「世界はアメリカが作成したトークンに投資すべき」であり、「小規模な組織はより長く独立性を維持できるべき」という政権のビジョンと一致しています。

新日鉄がUSスチールに投資するのは構わないが、所有するのは構わないという彼らの考えを覚えていますか?これは問題を解決する方法かもしれません。大手テクノロジー企業による中小企業の買収を認めないのであれば、中小企業が大手テクノロジー企業と競争できるように、何らかの方法で資金を調達できるようにする必要があります。

だから、日本製鉄がUSスチールに投資したように、世界がそれらを所有することなく、オンチェーンで投資できるようにしましょう。ちょうどマサとサウジアラビアが、アメリカ企業を完全に所有することなく、何千億ドルも投資しているのと同じです。

主権を維持しながら経済的にも双方に利益があるのです。

また、理論的には中小企業(飲食店など)でもSTOを実施することが可能となります。理論上、STO は上場の資本コストを数百万からゼロに削減します。しかし、Uber、Airbnb、Amazon の星評価や悪質な行為者の禁止と同様の、新しい分散型規制メカニズムをそのような市場の上に重ねる必要があります。

5) ブルーステートからブロックチェーンへ

とにかく、株式テーブルをオンチェーンに配置し、信頼性の高い公募(ロックアップ期間など)を行うという点では、解決する必要がある詳細事項が無数にあります。

しかし、これが最終的に私たちが目指すところです。カリフォルニアはもはや事業を営む唯一の場所ではなく、デラウェアはもはや法人を設立するのに最適な場所ではなく、ニューヨークはもはや法の支配が信頼できる場所ではありません。

民主党支持の時代は終わったが、ブロックチェーンは台頭している。

なぜなら、インターネット企業は明らかに、インターネットネイティブの形式でオンチェーン上に存在し、暗号化を通じてインターネット規模の資本市場にアクセスできる必要があるからです。実際、ニューヨークに上場されている株式の数は減少している一方で、インターネット上に上場されているデジタル資産の数は増加しています。

だから、私はテクノロジーの友人たちにこう言いたいのです。確かに、テクノロジーの IPO や M&A の機会は閉ざされているかもしれないが、テクノロジーの STO の機会は大きく開いているかもしれない。