著者: Aiying Research

実世界資産のトークン化(RWA)は、ブロックチェーン界においてもはや未来の物語ではなく、現実の金融現象となっています。特に、KrakenやRobinhoodといった金融テクノロジーの巨人たちの参入により、ブロックチェーン技術が牽引する構造変化は既に始まっています。世界中の投資家は初めて、AppleやTeslaといった企業の「デジタル株」を24時間、ほぼ摩擦なく取引できるようになりました。しかし、市場の喧騒の中で、より深い疑問への答えを見つける必要があります。前回の「小売天国から金融の破壊者へ:Robinhoodのビジネスマップと未来のチェスゲームを徹底分析」に続き、Aiying Aiyingのレポートは、市場のホットスポットの表面を掘り下げ、現在主流となっている株式トークン化商品の内部ロジックを深く分析することを目指しています。当社は、「現状」のレベルにとどまらず、「どのように達成するか」と「リスクは何か」に焦点を当て、顧客、投資家、開発者、規制当局に、深みと実用的価値の両方を備えた参照マップを提供します。

Aiying 氏は、2 つの典型的な事例、つまり「オープン DeFi」パスを代表する xStocks (Backed Finance が発行し、Kraken などの取引所で取引されている) と「コンプライアンス準拠のウォールド ガーデン」パスを代表する Robinhood の詳細な比較分析を実施し、Hashnote や Securitize などの業界の主要プレーヤーの実践も活用して、核心的な質問を共同で探求します。

これらのプラットフォームは、厳格な金融規制、複雑なテクノロジーの実装、そして巨大な市場機会の間でどのようにバランスをとっているのでしょうか?彼らはどのような道を選び、その基盤となるロジックとコンプライアンス設計にはどのような根本的な違いがあるのでしょうか?本レポートでは、まさにこの点を明らかにします。

I. コア分析(I):コンプライアンスの「引き締めの呪文」と「お守り」 - 2つの主流モデルの根底にある論理

株式トークン化における最大の課題は、技術ではなくコンプライアンスです。従来の証券をブロックチェーン上に「移行」しようとする試みは、複雑な国際金融規制に直面せざるを得ません。規制との長期的な駆け引きの中で、市場は静かに、全く異なる2つのコンプライアンスパスへと分化してきました。1:1資産担保型セキュリティトークンとデリバティブ契約トークンです。これら2つのモデルの根底にある法的構造と運用ロジックは大きく異なり、それが商品形態、ユーザーの権利、そしてリスク特性を決定づけています。では、それぞれを一つずつ見ていきましょう。

モデル1:xStocks — DeFiのオープンロードを受け入れる

コア定義:ユーザーが保有するトークン(例えば、テスラ株を表すTSLAX)は、直接的または間接的に、実在する株式(TSLA)の所有権または権益を法的に表します。これは、資産の真正性と透明性を追求した「実在する」株式のオンチェーンマッピングです。

法的枠組みと市場パフォーマンス

Aiying氏は、xStocksのコンプライアンス設計は独創的だと考えています。その核心は、ブロックチェーンのオープン性を取り入れつつ、多層的な法人組織と明確な規制枠組みを通じて法的リスクを最小限に抑えることにあります。

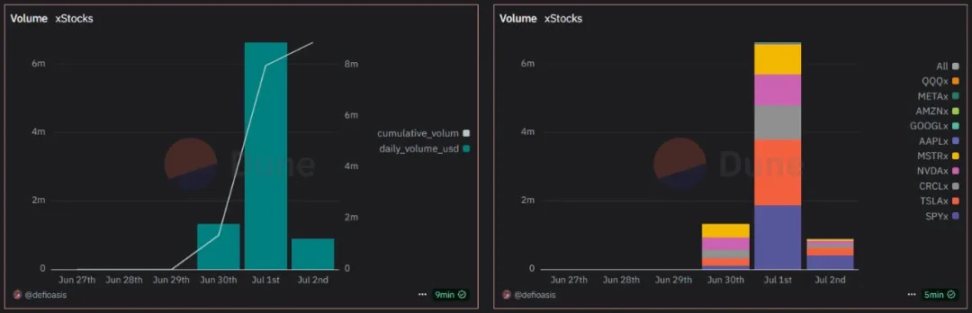

現在、xStocksは61銘柄の株式とETFをサポートしており、そのうち10銘柄がチェーン上で取引されており、初期の市場活況を示しています。BybitとKrakenのサポートを受けて、取引量は爆発的に増加しました。7月1日時点で、1日あたりの取引量は664万1000米ドルに達し、取引ユーザーは6,500人を超え、取引件数は17,800件を超えています。

発行主体および規制枠組み:

xStocksはスイスの企業Backed Financeによって発行され、スイスDLT(分散型台帳技術)法に準拠して運営されています。スイスが法的拠点として選ばれたのは、デジタル資産とブロックチェーンのイノベーションに対して比較的明確で友好的な規制環境を提供しているためです。

特別目的会社(SPV):

これが全体のアーキテクチャの礎です。Backed Financeは、安定した法的・税務環境を持つリヒテンシュタインに特別目的会社(SPV)を設立しました。このSPVは、実物株式を保管することのみを目的とする「資産保管庫」のような存在です。この設計により、重要なリスク分離が実現します。ユーザーが取引を行うプラットフォーム(KrakenやBybitなど)や発行体に運用上の問題が発生した場合でも、SPVが保有する原資産は安全かつ独立した状態を維持します。

資産担保と流動性戦略

オンチェーン トークンの価値と信頼性を確保するために、xStocks は透明性の高い資産サポートとデュアルトラック流動性システムを確立しました。

1:1 ペグ (1 コイン = 1 株):

チェーン上を流通する各xStockトークンは、第三者のカストディアンに保管されている実際の株式と厳密に対応しています。この1:1のアンカー関係こそが、xStockの価値提案の中核です。現在、NVIDIA、Circle、Teslaの株式トークンの総数は10,000を超えています。

発行プロセス:

資格を有するプロの投資家は、Backedアカウントを申請し、Backedを通じて株式を購入できます。Backedはプライマリー投資家の役割を担い、証券会社から株式を購入します。株式はその後、第三者機関によって保管されます。最終的に、xStocksは購入された株式数に応じて対応する数のトークンを発行し、プライマリー投資家に返却します。プライマリー投資家はいつでも株式トークンを発行および償還できます。

準備金証明:

透明性は信頼の礎です。xStocksは業界をリードするオラクルネットワークChainlink PoRと統合されています。これにより、誰でもBacked Financeの準備金をリアルタイムかつ自律的にオンチェーンで照会・検証し、保有する実株数が発行済みトークンすべてをサポートするのに十分であることを確認できます。

デュアルトラック流動性戦略:

1. 中央集権型取引所(CEX)マーケットメーカー:

KrakenやBybitなどの主流の取引所では、プロのマーケットメーカーが流動性の提供を担当し、ユーザーが通常の暗号通貨を取引するのと同じくらい簡単にxStockを売買できるようにします。

2. 分散型金融(DeFi)プロトコル:

xStocksのトークンはオープンであり、ユーザーはSolanaチェーン上のDeFiプロトコル(レンディングプラットフォーム、DEX流動性プールなど)にトークンを預け入れ、流動性を提供し、収益を得ることができます。現在、xStocksはDEXアグリゲーターのJupiterおよびレンディングプロトコルのKaminoと提携し、DeFiのコンポーザビリティを最大限に活用し、資産の付加価値を高めています。例えば、チェーン上で最も取引量が多いSP500(SPY)トークンのUSDCベースの流動性は100万米ドルに達しています。

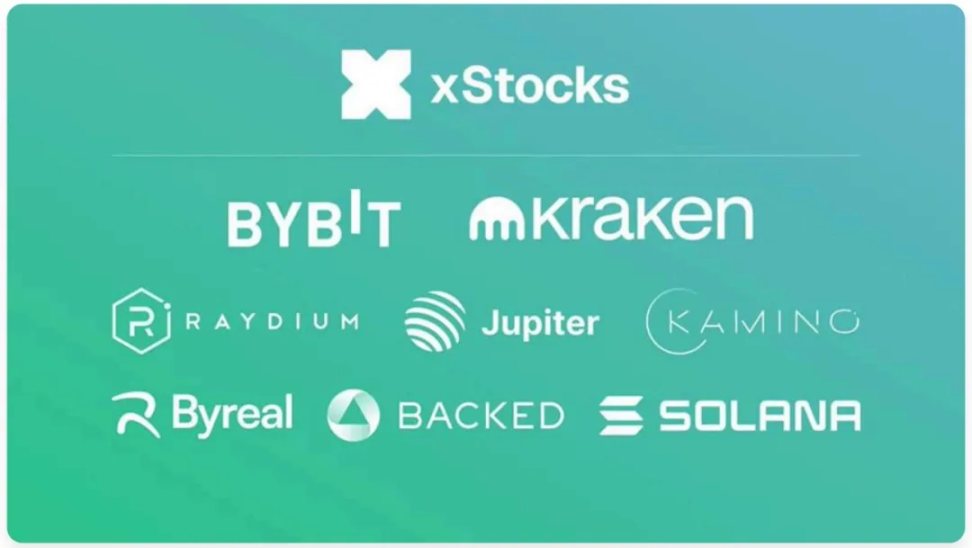

xStocks エコシステムは、発行元の Backed、取引プラットフォームの Bybit と Kraken、そして基盤となるブロックチェーン Solana で構成されています。

モデル2:ロビンフッド - コンプライアンスを優先する「ウォールドガーデン」

コア定義:xStocksとは全く異なり、Robinhoodプラットフォーム上でユーザーが購入する株式トークンは、法的には株式の所有権ではなく、特定の株式の価格を追跡するためにユーザーとRobinhood Europeの間で締結される金融デリバティブ契約です。その法的本質は店頭(OTC)デリバティブであり、チェーン上のトークンは、この契約上の権利のデジタル証明書に過ぎません。

1. 法的枠組みと技術的実施

アイインチームは、ロビンフッドのモデルは非常に実用的な「規制アービトラージ」であり、明確な規制枠組みを持つ既存の金融商品に製品を巧みにパッケージ化し、非常に低コストで迅速に展開することを発見しました。

発行主体および規制枠組み:

これらのトークンは、リトアニアで登録され、同国の中央銀行の規制を受けている投資会社、Robinhood Europe UABによって発行されました。同社の商品は、EUのMiFID II(金融商品市場指令II)の枠組みに基づいて規制されています。MiFID IIでは、これらのトークンはデリバティブに分類されるため、より複雑な証券発行規制を回避できます。

低コストで迅速な導入:

RobinhoodはArbitrumチェーンに213の株式トークンを導入しました。総コストはわずか5.35ドル(オンチェーンガス料金)で、レイヤー2技術の極めて高い効率性を示しています。そのうち79のトークンはメタデータが設定され、後続の取引にすぐに使用できます。

先駆的な試み:

Robinhoodは、OpenAIとSpaceXのトークンを発行し、初めて非上場企業の株式のトークン化に大胆に取り組みました。これは、高価値プライベートエクイティ分野における主導権を握る狙いがあります。現在、Robinhoodは2,309枚のOpenAI(o)トークンを発行しています。(OpenAIトークンは、Robinhoodが保有するSPVを通じて投資家に間接的にOpenAIに投資する機会を提供し、OpenAIトークンの価格はSPVが保有するOpenAI株式の価値に連動します。)

2. 「ウォールドガーデン」テクノロジーとコンプライアンス設計

Robinhood の技術的実装はコンプライアンス戦略と密接に結びついており、閉鎖的でありながらコンプライアンスに準拠したエコシステムを構築しています。

オンチェーンKYCとホワイトリスト:

コミュニティ開発者は、Robinhoodの株式トークンスマートコントラクトの逆解析を通じて、同コントラクトに厳格な権限管理が組み込まれていることを発見しました。トークンの送金操作ごとに、受信者のアドレスがRobinhoodが管理する「承認済みウォレット」レジストリに登録されているかどうかを確認するチェックが実行されます。つまり、RobinhoodのKYC/AMLに合格したEUユーザーのみがこれらのトークンを保有・取引でき、「ウォールドガーデン」が形成されることになります。

限定的なDeFi構成可能性:

この「ウォールドガーデン」モデルの直接的な結果として、Robinhoodの株式トークンは、広大でパーミッションレスなDeFiプロトコルとほとんどやり取りできない状態になっています。資産のオンチェーン上の価値は、Robinhoodのエコシステム内にしっかりと閉じ込められています。

今後の計画(Robinhood Chain):

Robinhood は、RWA 戦略をより効果的に実行するために、Arbitrum テクノロジー スタックをベースとした独自のレイヤー 2 ネットワークである Robinhood Chain を開発することを計画しており、基盤となるテクノロジーを制御するという野心を示しています。

Robinhood のモデルは EU の枠組みの下でコンプライアンスの道筋を見つけたが、かなりの論争と潜在的なリスクも引き起こした。

「偽の公平性」論争:

最も代表的な出来事は、OpenAIとSpaceXのトークンのローンチでした。その後まもなく、OpenAIはRobinhoodとの提携を公式に否定する声明を発表し、これらのトークンは企業の株式を反映するものではないと明確に指摘しました。この事件は、デリバティブモデルが情報開示とユーザーの認識において大きなリスクを露呈しました。

集中化リスク:

お客様の資産の安全性と取引の執行は、Robinhood Europeの運営状況と信用に完全に依存します。プラットフォームに問題が発生した場合、お客様はカウンターパーティリスクにさらされることになります。

3. 2つのモデルの比較とまとめ

上記の分析を通して、2つのモデルの根本的な違いが明確に分かります。xStocksモデルはCrypto NativeとDeFiのオープンな精神に近いのに対し、Robinhoodモデルは既存の規制枠組みの中での「近道」となっています。

重要なポイント

xStocksの目指すのは「アセット・オンチェーン」であり、これは従来の資産の価値をブロックチェーンの世界に現実的かつ透明性の高い方法でマッピングし、オープンファイナンスを推進するものです。Robinhoodの目指すのは「ビジネス・オンチェーン」であり、ブロックチェーンを技術ツールとして活用し、従来のデリバティブ事業をパッケージ化して提供します。Aiying氏は、これは本質的に「CeFi」(中央集権型金融)のブロックチェーン・アップグレードのようなものだと理解しています。

2. コア分析(II):テクニカルアーキテクチャの「氷と炎の歌」 - オープンDeFiとウォールドガーデン

コンプライアンスフレームワークにおいて、技術アーキテクチャは製品ビジョンを実現するための骨組みとなります。Aiying氏は、xStocksとRobinhoodの技術選択とコンポーネント設計の違いは、両社の「オープン」と「クローズ」という異なる哲学を反映していると考えています。

1. 基盤となるパブリックチェーンの選択:パフォーマンス、エコロジー、セキュリティの三角関係

資産発行の「土壌」としてどのパブリックチェーンを使用するかを選択することは、パフォーマンス、コスト、セキュリティ、エコロジーに関係する戦略的な決定です。

xStocksがSolanaを選択:

Solanaの根底にあるのは、究極のパフォーマンスの追求です。Solanaは、高いスループット(理論上のTPSは最大数万)、低いトランザクションコスト(通常0.01ドル未満)、そして1秒未満のトランザクション承認速度で知られています。これは、高頻度取引をサポートし、複雑なDeFiプロトコルとリアルタイムでやり取りする必要がある株式トークンにとって非常に重要です。しかしながら、過去に何度か発生したネットワーク障害により、安定性の課題も露呈しており、Solanaを選択する際には、このリスクを負う必要があります。

RobinhoodがArbitrumを選択:

Arbitrumはイーサリアムのレイヤー2拡張ソリューションであり、その選択の背後にある論理は「巨人の肩の上に立つ」というものです。RobinhoodはArbitrumを採用することで、イーサリアムメインネットよりも高いパフォーマンスと低い手数料を実現しただけでなく、さらに重要な点として、イーサリアムの比類のないセキュリティ、巨大な開発者コミュニティ、そして成熟したインフラを継承しました。さらにRobinhoodは、将来的にRWA向けに特別に最適化されたArbitrumテクノロジーをベースとした独自のレイヤー2ネットワークに移行する計画も発表しており、長期的な野心を示しています。

比較分析:これは「どちらが優れているか」という単純な問題ではなく、戦略的な方向性を反映しています。Solanaは「統合された高性能」を追求する単一チェーンであり、Arbitrumは「モジュール化」の道を歩み、Ethereumのセキュリティを継承しています。前者はより革新的で、後者はより堅牢です。

2. コア技術コンポーネントの分析

基礎となるパブリック チェーンに加えて、いくつかの主要な技術コンポーネントが組み合わさって、株式トークン化製品のコア機能が構成されます。

スマートコントラクトの設計:

- xStocks(SPLトークン):

Solanaの標準トークン(SPL)であるSolanaのスマートコントラクトは、EthereumのERC-20と同様に、自由に転送できるように設計されています。このオープンな設計は、DeFiプロトコル(Kaminoレンディングプラットフォームの担保など)とのシームレスな統合の技術的基盤となっています。

- Robinhood(許可トークン):

前述のように、その契約には転送制限ロジックが組み込まれています。すべてのトランザクションは検証のために内部ホワイトリストレジストリを呼び出します。これが「ウォールドガーデン」モデルの技術的な中核であり、オープンな DeFi プロトコルから分離されている根本的な理由です。

Oracle の主な役割 (Chainlink を例に挙げると):

- 価格情報:

株式トークンの価値は、現実世界の株価と連動する必要があります。Chainlink Price Feedsのようなオラクルは、データブリッジとして機能し、複数の信頼できるデータソースから安全かつ分散化された方法で株価をスマートコントラクトに提供します。これは、価格アンカーの維持、取引の執行、そして清算を行うための生命線です。

- 準備金証明(PoR):

これは、xStocksのような1:1アンカー型商品にとって極めて重要です。Chainlink PoRを通じて、スマートコントラクトはオフチェーン準備資産の妥当性を外部に自動的かつ定期的に証明することができ、コードレベルでの信頼性の問題を解決します。これは、従来の監査レポートよりもはるかにタイムリーで説得力のある方法です。

クロスチェーン相互運用性(Chainlink CCIP を例に挙げます)

価値:

マルチチェーン環境が整備されるにつれ、資産のクロスチェーン機能が重要になります。クロスチェーン相互運用プロトコル(CCIP)は、xStocksなどの資産を異なるブロックチェーン間(例えばSolanaからEthereumへ)で安全に移転することを可能にします。これはチェーン間のサイロを打破し、流動性プールと資産の適用シナリオを大幅に拡大し、「すべてのチェーンに普遍的な1つのトークン」というビジョンを実現するための重要な技術です。Backed Financeは、クロスチェーンブリッジングを実現するために、自社製品にChainlink CCIPを採用することを発表しています。

3. アセットオンチェーンとSPV運用の詳細な説明

資産担保型トークンにおいて、SPVは現実世界の資産とブロックチェーン世界をつなぐ重要なハブです。その厳格かつ相互に連携した運用手順により、資産のセキュリティとコンプライアンスが確保されます。

1. 資産の分離:

発行体(Backed Financeなど)はまず、規制に準拠した金融市場(ニューヨーク証券取引所など)で実物株式を購入します。これらの株式は発行体自身の貸借対照表には計上されず、独立した規制対象の特別目的会社(SPV)に預けられ、第三者の認可を受けたカストディアン(銀行など)によって保管されます。

2. トークンの発行:

SPV とカストディアンは、実物資産が預け入れられたことを確認した後、チェーン上のスマート コントラクトに検証済みの指示を送信し、対象のブロックチェーン (Solana など) 上で同量のトークンの鋳造を承認します (たとえば、TSLA の株を 100 株預け入れると、TSLAX トークンが 100 個鋳造されます)。

3. トークンの配布:

発行されたトークンは、準拠した取引所(Kraken など)を通じて、または KYC/AML 監査に合格した資格のある投資家に直接販売されます。

4. ライフサイクル管理:

トークンの有効期間中、発行者はスマートコントラクトとオラクルを通じて企業活動を処理する必要があります。例えば、テスラが配当金を分配する場合、SPVは配当金を受け取り、スマートコントラクトを起動して、同等のステーブルコインまたはトークンをオンチェーン保有者に分配します。株式分割の場合は、スマートコントラクトが自動的に全保有者のトークン数を調整します。

5. 贖罪と燃焼:

資格のある投資家が償還を希望する場合、オンチェーントークンを指定の破棄アドレスに送信します。スマートコントラクトによる検証後、SPVに通知されます。SPVは対応する数の実株を従来の市場で売却し、得られた現金を投資家に返還します。同時に、オンチェーントークンは永久に破棄され、オンチェーン流通量とオフチェーン準備金が常に1:1のバランスを維持することが保証されます。

3. コア分析(III):ビジネスモデルとリスク評価 - 機会の背後にある「暗礁」

複雑なコンプライアンスと技術アーキテクチャの背後には、明確なビジネスロジックがあります。株式トークン化プラットフォームは、ユーザーに前例のない価値をもたらすだけでなく、プラットフォーム自体にも新たな収益チャネルを開拓します。しかし、機会とリスクは常に隣り合わせです。

1. ビジネスモデルと収益源

すべてのプラットフォームが株式トークン取引を提供していますが、それぞれの収益モデルの焦点は異なります。

Robinhoodの収入源:

収入を指定してください:

公式説明によると、Robinhoodは主にユーロ圏外のユーザーに対し、取引に0.1%の外国為替(FX)換算手数料を請求しています。この手数料は、ユーザーがユーロを使ってドル建てのトークンを購入する際に発生します。

潜在的収入:

同社は現在、ユーザー獲得のために「手数料ゼロ」に注力しているものの、そのビジネスモデルは拡張性に富んでいる。将来的には、注文フローに基づくペイメント(PFOF、ただしEUでは厳しく規制されている)、高頻度取引業者向けの会員付加価値サービス、保有する原資産からの収益など、従来の米国株取引と同様の収益手段を導入する可能性がある。

プライベートエクイティ市場の調査:

Robinhoodは、OpenAIやSpaceXといった非上場企業のトークンを発行することで、高価値資産カテゴリーを拡大しました。これは強力なユーザー獲得戦略であるだけでなく、将来的には関連付加価値サービス(情報や取引のマッチングなど)を有料化することで利益を上げる可能性も秘めています。

xStocks (Kraken & Backed Finance) の収入源:

取引手数料:

Kraken は、コア取引プラットフォームの 1 つとして、xStocks の買い手と売り手に一定の割合の取引手数料を請求します。これは、取引所の最も伝統的な収益モデルです。

発行/償還手数料:

Backed Financeは発行体として、主に機関投資家にサービスを提供しています。機関投資家による大規模な発行・償還業務に対しては、原資産の購入、保管、管理にかかる費用を賄うため、一定の手数料を請求する場合があります。

B2Bサービス:

Backed Finance のコアビジネスモデルは、他の金融機関向けにワンストップの資産トークン化(Tokenization-as-a-Service)ソリューションを提供することです。xStocks は、同社の製品であると同時に、同社の技術力の高さを示すものでもあります。

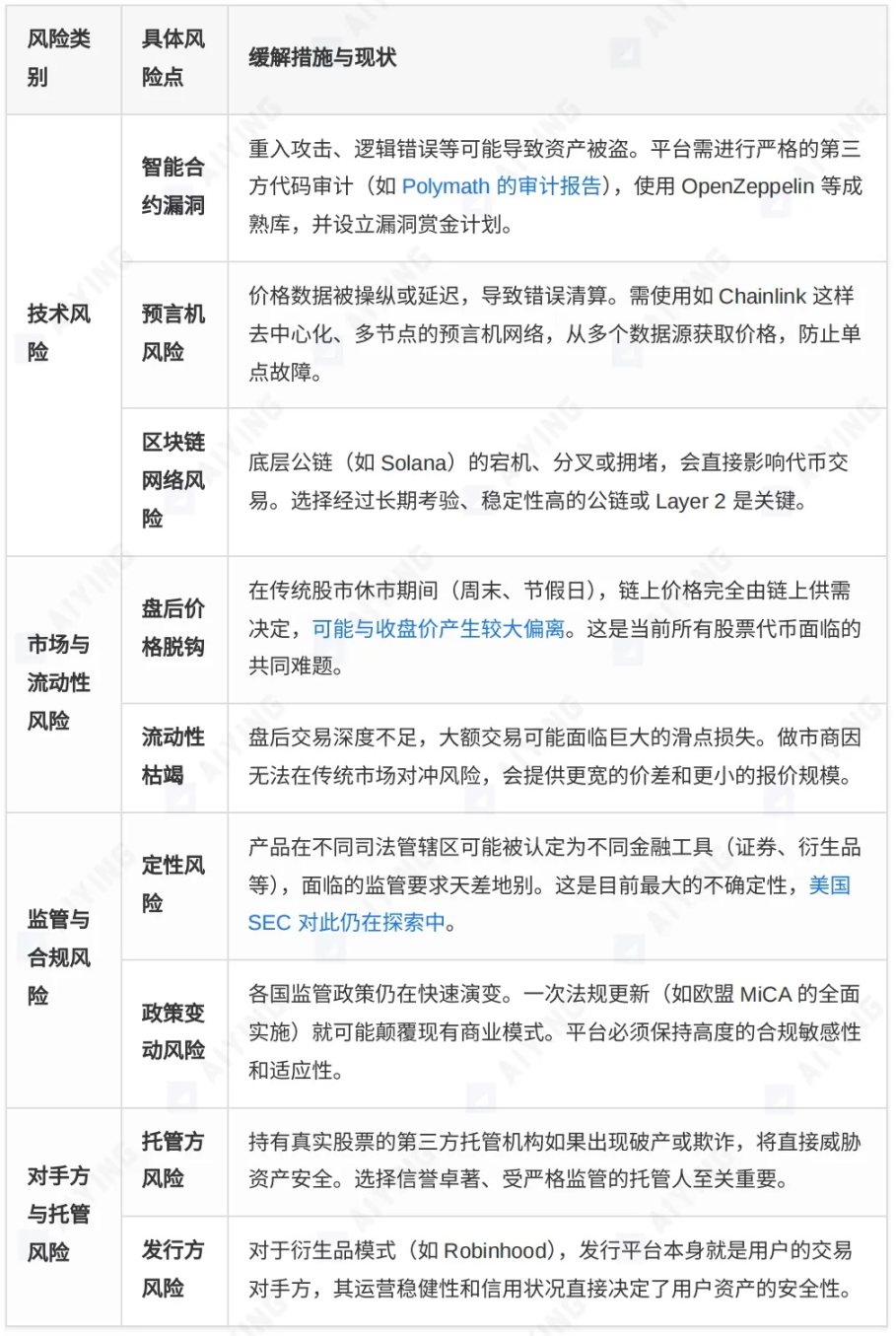

2. 包括的なリスク評価マトリックス

投資家は株式のトークン化によってもたらされる利便性を享受する一方で、その背後に潜むさまざまなリスクを認識しておく必要があります。

3. 市場構造と将来の見通し: 次世代の金融市場を支配するのは誰か?

資産トークン化の分野における主要プラットフォームは、それぞれ異なる戦略的ポジショニングで市場を巡り競争を繰り広げています。それぞれの違いを理解することで、業界の将来の方向性を洞察することができます。

1. 主要プレーヤーの比較マトリックス

RWAトークン化の分野には多くのプレイヤーが参入しており、それぞれ異なる戦略的考慮に基づいて独自の競争環境を形成しています。主要プレイヤーを3つの陣営に分類し、詳細な比較を行います。

2. 市場動向と進化の道筋

今後、株式のトークン化、さらには RWA トラック全体にも、いくつかの明確な傾向が見られます。

- 孤立から統合へ:

初期のトークン化プロジェクトは、ほとんどが単一のプラットフォーム内での孤立した試みでした。今日では、主流の金融機関(ブラックロック、フランクリン・テンプルトンなど)や広大なDeFiエコシステムとの深い統合へとトレンドが移行しています。トークン化された資産は、TradFiとDeFiの架け橋となりつつあります。

- 規制はイノベーションを推進する:

規制の明確化は市場発展の最も強力な触媒です。EUのMiCA法、スイスのDLT法、シンガポール金融管理局の「ガーディアン・プラン」はいずれも市場に明確なルールを提供し、コンプライアンスの革新を促進しています。コンプライアンス能力は、プラットフォームの中核的な競争力となりつつあります。

- 機関投資家の参入と商品の多様化:

ブラックロックがBUIDLファンドを通じて1兆ドル規模の金融市場をブロックチェーン上に構築するにつれ、機関投資家の参加は市場にかつてない流動性と信頼性をもたらすでしょう。商品の種類も、単一の株式や債券から、より複雑なストラクチャード・プロダクト、プライベート・エクイティ、オルタナティブ資産へと拡大するでしょう。

- プライベートエクイティのトークン化が新たなブルーオーシャンとなる:

Robinhoodのようなプラットフォームは、非上場企業株式のトークン化を検討し始めており、これにより、通常は機関投資家や富裕層に限定されていたプライベート・エクイティ市場への参入の道が開かれました。評価、情報開示、法規制といった面で大きな課題に直面しているものの、これは間違いなく大きな可能性を秘めた新たな方向性です。

今後の展望と考察

株式トークン化のトレンドは止められないものの、今後の道のりは平坦ではありません。最終的な形は、いくつかの核心的な問題によって決まるでしょう。

オープン vs. クローズド討論:

将来の市場は、xStocksのようなオープンで構成可能なモデルが支配するのでしょうか、それともRobinhoodのような規制に準拠しつつも閉鎖的な「ウォールド・ガーデン」モデルが勝利するのでしょうか? おそらく、この2つは長期にわたって共存し、異なるリスク選好とニーズを持つユーザーグループにサービスを提供するでしょう。Crypto NativeユーザーはDeFiのオープンな世界を受け入れる一方で、従来の投資家は慣れ親しんだ規制された「ガーデン」でDeFiを試すことを好むかもしれません。

テクノロジーと法律の競争:

クロスチェーン技術(CCIPなど)、レイヤー2ソリューション、プライバシーコンピューティング(ZKプルーフなど)は、スケーラビリティ、相互運用性、プライバシー保護における現在の技術的ボトルネックに対処するために進化を続けるでしょう。同時に、世界的な法的枠組みが技術革新のペースに追いつき、これらの革新に確実性を提供できるかどうかが、業界全体の発展速度と限界を決定づけるでしょう。

株式トークン化は、単に金融資産をブロックチェーン上に置くというだけにとどまりません。資産の発行、取引、決済、そして所有のパラダイムを根本的に変革するものであり、より効率的で透明性が高く、包括的なグローバル金融市場の実現を約束します。この道筋には、技術面、市場面、そして規制面での「暗礁」が数多く存在しますが、それが指し示す未来の方向は、間違いなく後戻りできないものです。投資家、開発者、規制当局など、すべての市場参加者にとって最優先事項は、この来たるべき金融革命の根底にある論理と潜在的なリスクを深く理解した上で、積極的かつ慎重に受け入れることです。