元のタイトル:「ステーブルコインが金融システムに及ぼす潜在的な影響」

ステーブルコインは、その価値が特定の資産(通常は法定通貨)に紐付けられた暗号通貨の一種です。分散型金融システム(Defi)と従来の金融システムをつなぐ架け橋であり、分散型金融システム(Defi)にとって重要なインフラでもあります。近年、欧州連合(EU)に続き、米国と香港(中国)もステーブルコイン規制法案を相次いで可決し、世界の主要地域でステーブルコインの規制枠組みが正式に整備されました。分散型金融は発展の機会をもたらす一方で、従来の金融システムとの融合を深め、世界の金融システムに新たな課題とリスクをもたらす可能性があります。本稿では、その潜在的な影響について分析します[1]。

まとめ

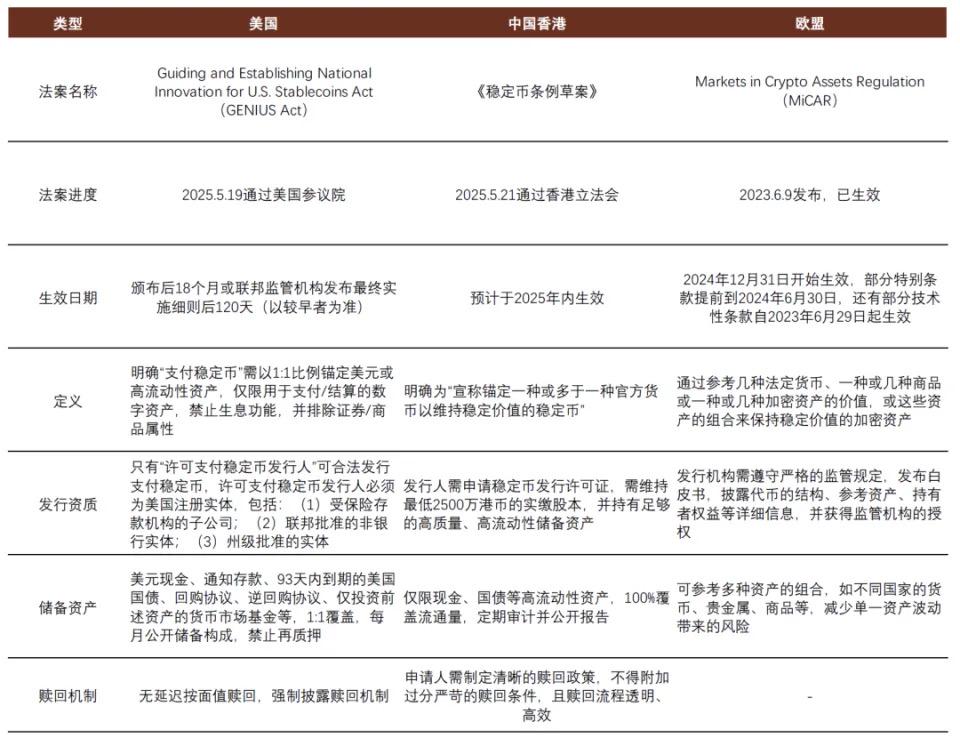

仮想通貨規制における画期的な出来事です。米国は最近、ステーブルコイン法を可決しました。これは、米国で初めてステーブルコインの規制枠組みを確立する法案となり、この分野の規制の空白を埋めるものです。そのわずか2日後、香港も同様の機能を持つステーブルコイン法案を可決しました。これは、香港が世界のデジタル金融センターをめぐる競争に参入し、国際金融センターとしての地位を強化するのに役立つでしょう。ステーブルコインは、従来の金融システムと分散型金融システム(Defi)を繋ぐ「架け橋」です。欧州連合(EU)に続き、米国と香港もステーブルコインの規制枠組みを整備し、仮想通貨が主流の金融システムに統合される重要な一歩となっています。

「乱高下」から徐々に標準化された発展へと移行する。今回のステーブルコイン関連法案は、不透明な準備資産、流動性管理リスク、アルゴリズム・ステーブルコインの価値の不安定さ、マネーロンダリングや違法金融活動、不十分な消費者保護など、これまで業界で発生してきたリスクポイントを主にターゲットとしている。これらの法案はいずれも伝統的な金融機関に対する規制枠組みに言及しているものの、流動性管理に関してはより厳格な内容となっている。米国、欧州連合(EU)、中国香港の銀行の法定準備率はいずれも0%に近いのに対し、ステーブルコイン発行者の準備率は100%が求められている。これは主に、銀行に対する監督が比較的成熟し、厳格なこと、預金の流動性が比較的安定していること、そしてステーブルコインは利息を支払わず、取引頻度が高いことが要因であると考えられる。海外におけるステーブルコインの監督は「オンチェーン預金」ではなく「オンチェーン現金」と位置付けられており、分散型金融システムの確固たる基盤を築いている。

ステーブルコインが金融システムに与える影響をどのように理解すればよいのでしょうか? 2025年5月末現在、主流のステーブルコインの時価総額は約2,300億米ドルに達し、2020年初頭の規模と比較して40倍以上に増加しました。成長率は比較的速いものの、主流の金融システムと比較するとまだ比較的小さく、米国オンショア預金のわずか1%に相当します。しかし、取引量の面では、ステーブルコインは暗号通貨システムにおける重要な決済手段およびインフラとして明らかな役割を果たしています。主流のステーブルコイン(USDTとUSDC)の年間取引量は28兆米ドルに達し、クレジットカード会社のVisaとMastercardの年間取引量を上回っています[2]。ステーブルコインが金融規制の枠組みに組み込まれることで、分散型金融にも発展の機会がもたらされ、従来の金融システムとの統合が深まることが期待されています。

より低コストで効率的な国際決済手段。世界銀行によると、2024年第3四半期時点での世界平均送金手数料は6.62%です。国連の2030年持続可能な開発目標では、この手数料を3%以下に引き下げることが求められており、送金到着までには1~5営業日かかります。従来の金融システムの効率性は、主にSWIFTネットワークにおける複数の中継銀行を経由する必要があることに影響を受けています。一方、ステーブルコインを用いた送金の取引コストは通常1%未満で、所要時間は通常数分以内です。ただし、法案導入前は、ステーブルコインによる送金はKYC(顧客確認)およびマネーロンダリング防止監督の対象に含まれておらず、新興市場における越境資本勘定管理にも課題が生じていることに留意する必要があります。したがって、越境送金におけるステーブルコインの利用は技術的にはより効率的ですが、実際にはこの差はある程度、規制の違いによるものです。規制が標準化されるにつれて、ステーブルコインのコンプライアンスコストも増加する可能性があります。新興市場の資本勘定や通貨主権への潜在的な影響を考慮し、一部の国や地域ではステーブルコインへの規制も行われています[3]。長期的には、規制枠組みの改善に伴い、国際決済におけるステーブルコインの市場シェアは拡大すると予想されます[4]が、このプロセスには依然として業界の発展と規制の改善が伴います。

完全な準備金要件は貨幣創造機能を制限します。理論上、100%の準備資産要件はステーブルコイン発行者の信用拡大能力を制限します。預金をステーブルコインに変換するプロセスは、実際には銀行預金の移転であり、創造ではありません。したがって、ステーブルコインの発行は理論上、米ドルの貨幣供給量に影響を与えませんが、預金からの資金流出が続くと、銀行のバランスシートの縮小と貨幣供給量の減少につながる可能性があります。他の通貨を米ドルのステーブルコインに変換するプロセスは、実際には通貨交換効果をもたらしますが、これは米ドルの国境を越えた、または口座間の流動に反映され、米ドルの貨幣供給量全体に影響を与えることはありません。さらに、暗号通貨を担保とする融資プラットフォームは、実際には銀行と同様の信用創造機能を果たしており、分散型金融システムにおける「準通貨」(すなわちステーブルコイン)の規模を拡大する可能性がありますが、伝統的な貨幣供給量には影響を与えません。暗号資産金融システムに関わる応用シナリオは主に決済と投資分野に集中しており、貸付は主に投機的な需要に基づいていることから、暗号資産貸付プラットフォームの規模は2024年末までに約370億米ドル[5]と比較的小規模となる見込みです。

預金仲介の排除が銀行に与える影響。ステーブルコインが銀行システムに与える影響は、主に金融仲介の排除効果(すなわち、仲介の排除)に反映されます。預金をステーブルコインに交換することは、マネーファンドや高利回り債券市場が銀行システムに与える影響と同様に、預金の流出につながる可能性があります。例えば、2022年以降、米国の高金利環境下で約2.3兆ドルの預金がマネーファンドに流入し、シリコンバレー銀行のリスク事象の引き金の一つとなりました。米国連邦預金保険公社の統計によると、2024年末時点で、米国の銀行預金約18兆ドルのうち約6兆ドルが取引預金であり、米国財務省はこれを理論上損失リスクのある預金に分類しています。しかし、ステーブルコインの開発が政府の規制枠組みに組み込まれていることを考えると、金融システムへの影響は比較的制御可能です。同時に、JPモルガン・チェース銀行、ソシエテ・ジェネラル銀行、スタンダード・チャータード銀行といった伝統的な銀行も、ステーブルコインの開発動向に適応し、預金の流用という課題に対処するための模索を進めています。

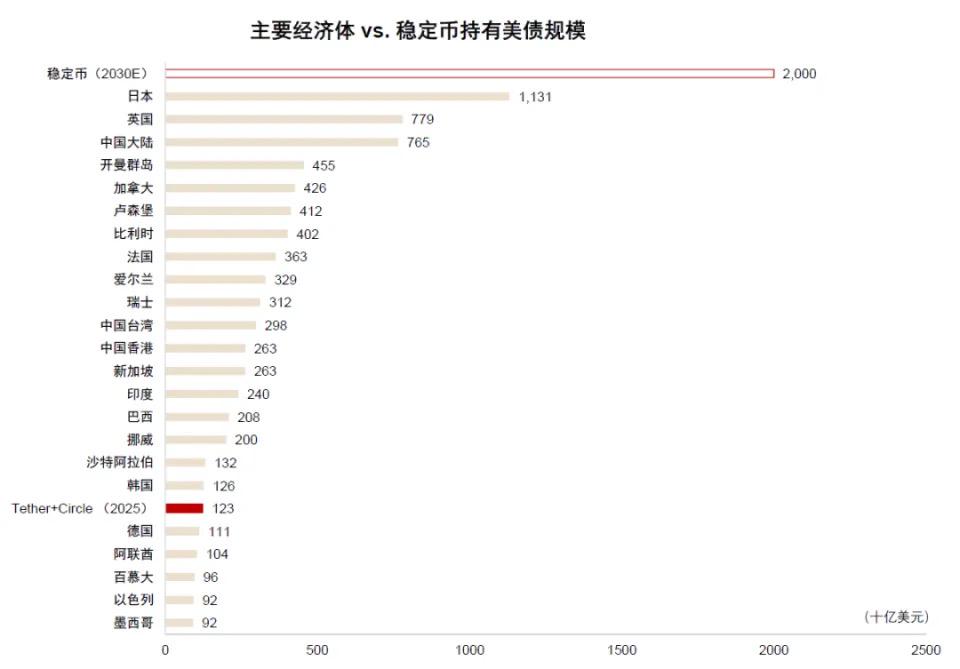

政府債務の乗っ取りと金融政策の波及効果。 2025年第1四半期時点で、USDTとUSDCの発行体は合計約1,200億ドルの米国債準備金を保有している。これらを「経済圏」としてまとめると、米国債を保有する海外経済圏のランキングでは、韓国とドイツに次ぐ19位となる。ステーブルコインの時価総額が上昇するにつれ、準備資産としての米国債の需要が高まる可能性があると予想される。しかし、ステーブルコインは主に3ヶ月以内に短期米国債を乗っ取る可能性がある。長期米国債の吸収力は比較的限られており、短期米国債の金利は中央銀行の金融政策規制の影響を受け、インフレや雇用といった実体経済要因に左右されると予想される。金融政策としては、ステーブルコインの発行者が米国債を購入し、短期金利を下げ、中央銀行にヘッジのために通貨を引き出すことを要求します。長期的には、預金に対するステーブルコインの魅力が金融仲介の排除の傾向につながる可能性があり、資金調達が伝統的な金融システムから分散型金融システムに移行することで、中央銀行の金融政策規制の有効性が弱まる可能性もあります。

暗号資産の価格変動が金融市場へ波及する。貨幣創造の観点から見ると、分散型金融システムにおける貸出行動は「準通貨」の創造機能を実現しており、特にステーブルコインを通じたトークン化された株式資産の購入は、株式市場への資金の直接流入・流出を引き起こす。市場心理の観点から見ると、暗号資産の価格が大きく変動し、株式市場の期待に影響を与える。歴史的に、ナスダック指数とビットコイン価格は一定の相関関係を示している。暗号資産取引所や金融機関など、株式市場における暗号資産やステーブルコイン関連のターゲットは、ファンダメンタルズの変化を通じて株価に影響を与える。

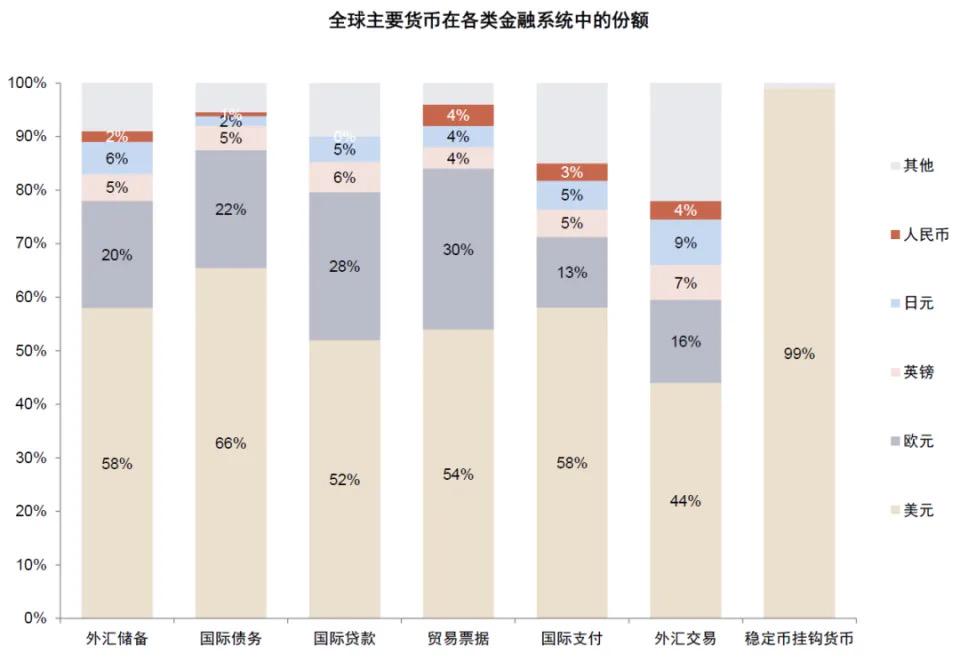

国際通貨秩序再構築の潜在的力。米ドルにとって、ステーブルコインの影響はむしろ「矛盾」している。一方では、法定通貨ステーブルコインの現在の時価総額の99%が米ドルにペッグされているため、ステーブルコインの発展は世界金融システムにおける米ドルの支配的地位を強化する可能性があるように思われる。しかし他方では、ステーブルコインと暗号資産の発展の国際的な背景は、実際には、脱グローバリゼーションの潮流の中で金融分野における地政学的制約リスクの高まりと財政規律の弱体化、そして一部の経済における脱ドル化の必要性に基づいている。したがって、米ドルにペッグされたステーブルコインの多さは、世界金融における米ドルの優位性を反映しているだけでなく、世界金融システムが米ドルの優位性からより多様化した新たな秩序へと移行するための「架け橋」でもあると言えるでしょう。これは、近年の暗号資産の台頭と人気が、脱グローバル化の流れの激化を伴っている理由を説明できるかもしれません。さらに、EUや香港も米ドル以外のステーブルコインの発行余地を開拓し、ステーブルコイン分野における米ドルの優位性を競い合っています。長期的には、新たな規制枠組みの指導の下で米ドルの地位が強化され続けるのか、それとも他の通貨や暗号資産自体によって脅かされるのか、業界の発展を見守る必要があるでしょう。新興国にとって、ステーブルコインは現地通貨と競合するため、現地住民や企業が決済にステーブルコインを使用すると、現地通貨が実質的に米ドルに換算され、通貨の下落やインフレにつながる。そのため、金融安全保障上の理由から、多くの経済圏でステーブルコインの使用に対する制限措置が導入されている。

通貨の国際化への啓蒙。香港ドルについては、ステーブルコイン、特に香港ドル・ステーブルコインの発行を規制することで、クロスボーダー決済、暗号資産などの分野における香港ドルの影響力を高め、香港金融産業と香港ドルの国際競争力を高め、国際金融センターとしての香港の地位を強化することに貢献する。同時に、香港は自らの金融市場の優位性とステーブルコイン法がもたらす制度的イノベーションを活用し、他の通貨の国際化のための「実験場」を提供することができる。この法案は米ドル以外のステーブルコインの発行を認めており、国際的な決済、決済、投資、資金調達の場面における米ドル以外の通貨の利用を拡大し、国際化プロセスを加速させる可能性がある。つまり、香港ステーブルコイン法は通貨の国際化に広範な影響を与えるが、このプロセスにおいては、金融安定リスクに引き続き注意を払い、関連政策を適時に最適化・調整していく必要がある。

リスク

暗号通貨業界の発展リスク:ステーブルコインが従来の金融システムに与える影響は予想を超えており、規制政策の進展は予想よりも遅い。

文章

ステーブルコイン法:暗号資産規制における画期的な出来事

欧州連合、米国、香港は相次いでステーブルコインの規制枠組みを確立した。

ステーブルコインは、特定の資産(通常は法定通貨)に価値が固定された暗号通貨の一種です。分散型金融システム(Defi)と従来の金融システムをつなぐ架け橋であり、分散型金融システム(Defi)にとって重要なインフラでもあります。米国は最近、ステーブルコイン法を可決しました。これは、米国で初めてステーブルコインの規制枠組みを確立する法案となり、この分野における規制の空白を埋めるものです。そのわずか2日後、香港も同様の機能を持つステーブルコイン法案を可決しました。これは、香港が世界のデジタル金融センターをめぐる競争に参入し、国際金融センターとしての地位を強化するのに役立つでしょう。ステーブルコインは、従来の金融システムと分散型金融システム(Defi)をつなぐ「架け橋」です。欧州連合(EU)に続き、米国と香港もステーブルコインの規制枠組みを導入しており、これは暗号通貨が主流の金融システムに統合するための重要な一歩となっています。

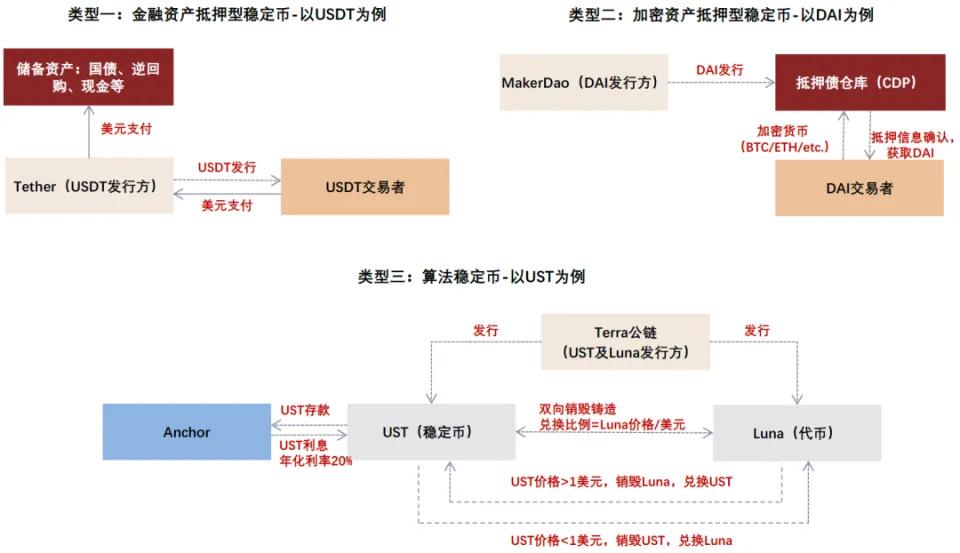

図1: 暗号資産は通貨や金融システムとしての特性を持ち始めている

出典:CICC調査部図2:主流ステーブルコインの原則

出典: Tether、MakerDao、CICC Research図3:高流動性資産に基づく米ドル建てステーブルコインがステーブルコインの中で主流

注:2025年5月31日時点のデータ 出典:CoinGecko、CICC調査部「野生の成長」から段階的な標準化へ

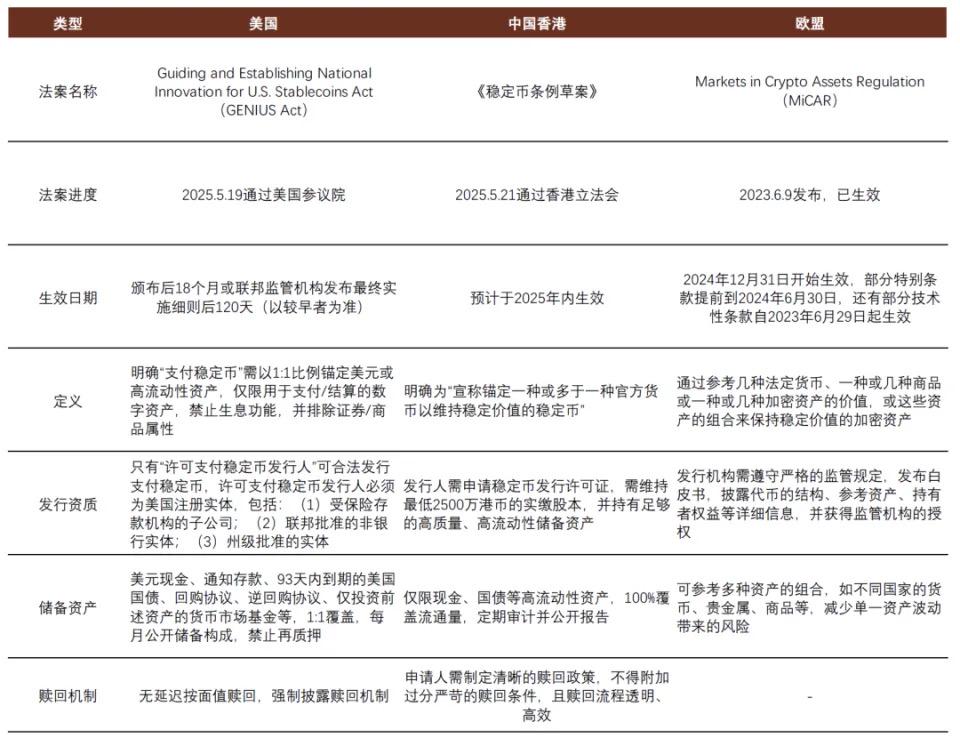

ステーブルコイン分野では、2022年のTerraUSD(UST)の暴落、2024年のTether(USDT)の裏付け資産の不透明さに起因するEUでの規制、2023年のニューヨーク金融規制当局によるBinance USD(BUSD)の発行停止命令など、これまでも大きなリスクや規制関連の出来事がいくつか発生している。米国と香港(中国)のステーブルコイン関連法案は、主に準備資産の不透明さ、流動性管理リスク、アルゴリズムステーブルコインの価値の不安定さ、マネーロンダリングや違法金融活動、不十分な消費者保護など、業界でこれまで発生してきたリスクポイントをターゲットにしており、一連の規制が策定されている。主な内容は以下の通り。

1. 流動性の観点から、ステーブルコインの準備資産は、現金、当座預金、短期米国債など、法定通貨または流動性の高い資産に100%固定されている必要があります。準備資産は、不正流用を防ぐために運用資金から分離する必要があります。

2. アクセス資格に関しては、発行者は規制ライセンスを取得し、最低資本参入基準を設定する必要があります。

3. ステーブルコインを既存のマネーロンダリング防止規制枠組みに含めることを義務付け、顧客識別要件を設定する。

4. 消費者保護の観点から、利用者が額面金額で換金できること、また、破産した場合には顧客資金が優先的に返済されることを確保する必要がある。

5. 伝統的な金融システムへの影響を軽減するため、ステーブルコインの利払いを明示的に禁止する。

実際、上記のステーブルコイン法案はいずれも伝統的な金融機関の規制枠組みを参照しており、ライセンス、資本、流動性管理、マネーロンダリング防止、消費者保護などについて同様の要件を設定していますが、流動性管理に関してはより厳格です。米国、欧州連合、中国香港の銀行の法定準備率はいずれも0%に近いのに対し、ステーブルコイン発行者の準備率は100%です。これは主に、銀行に対する監督が比較的成熟し、厳格なこと、そして銀行顧客預金が一般的に住民や企業の貯蓄や実務ニーズに充てられていることによるものと考えられます。銀行は預金に対しても利息を支払うため、預金流動性は比較的安定しています。しかし、ステーブルコインは利息を必要とせず、取引頻度が高く、流動性状況は不安定です。さらに、分散型金融(Defi)の重要なインフラとして、ステーブルコインは米ドルなどの法定通貨にアンカーされており、より強力な準備資産を裏付けとして必要としています。まとめると、海外の規制当局はステーブルコインを「オンチェーン預金」ではなく「オンチェーン現金」(発行者は商業機関であり、中央銀行のデジタル通貨とは異なる)と位置付けており、分散型金融システムの強固な基盤を築いている。

図4:ステーブルコインの規制枠組みはより充実しつつある

出典:米国上院、香港金融管理局、欧州議会、中国国際金融センター(CICC)調査部ステーブルコインが金融システムに与える影響をどのように理解すればよいでしょうか?

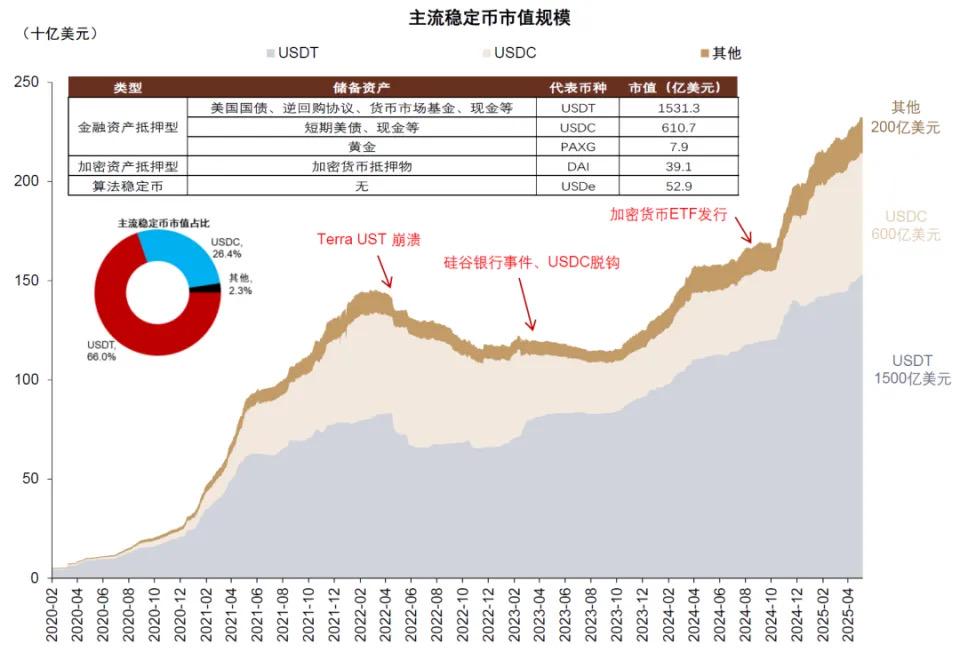

規模で見ると、2025年5月末までに主流ステーブルコインの時価総額は約2,300億米ドルに達し、2020年初頭の規模と比較して40倍以上に増加し、比較的高い成長率を示している。しかし、これは米ドル預金(オンショア預金約19兆米ドル[6])や米国債(約37兆米ドル[7])といった主流金融システムと比較するとまだ比較的小規模であり、主流の仮想通貨(ビットコインの時価総額約2兆米ドル[8])と比べても規模は小さい。しかし、取引量の観点から見ると、ステーブルコインは仮想通貨システムにおいて重要な決済手段およびインフラとして明確な役割を果たしている。機関投資家の推計によると、主流のステーブルコイン(USDTとUSDC)の年間取引量は28兆米ドル[9]に達し、クレジットカード会社のVisaとMastercard[10]の年間取引量(約26兆米ドル。ただし、ステーブルコインには高頻度取引が多いため、このデータを完全に比較することはできない)を上回っています。このデータは、2024年のビットコインの取引量(19兆米ドル)よりも高いものです。ステーブルコインが金融規制の枠組みに組み込まれることで、分散型金融(DFC)にも発展の機会がもたらされ、従来の金融システムとの統合が深まることが期待されますが、同時に世界の金融システムに新たな課題とリスクをもたらすことも予想されます。

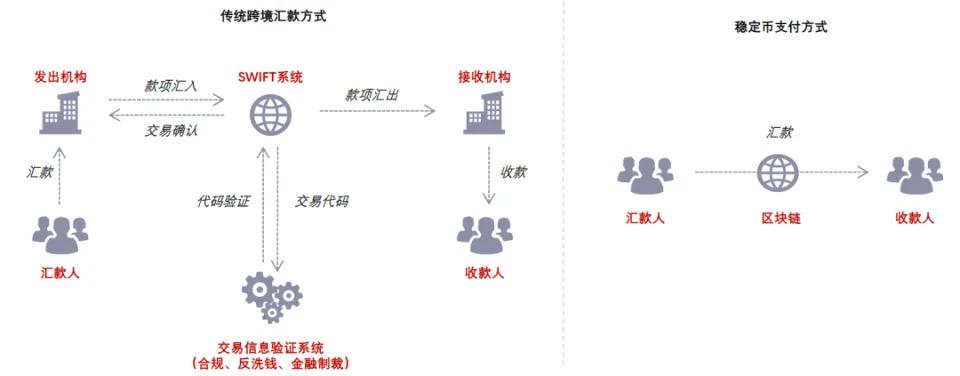

1. より低コストで効率的な国際決済方法

世界銀行によると、2024年第3四半期時点での世界平均送金レートは6.62%です。国連の2030年持続可能な開発目標では、この手数料を3%以下に引き下げることが求められており、到着時間は1~5営業日かかります。従来の金融システムの効率性は、複数の中継銀行を経由する必要があるSWIFTネットワークによって主に影響を受けています。一方、ステーブルコインを送金に利用する場合の取引コストは通常1%未満で、所要時間は通常数分以内です。ただし、法案導入以前は、ステーブルコインによる決済はKYCおよびマネーロンダリング対策の監督対象に含まれておらず、新興市場における越境資本勘定管理にも課題が生じていることは注目に値します。したがって、越境決済にステーブルコインを利用する方が技術的には効率的ですが、実際には、この差はある程度、規制の違いから生じています。規制の標準化に伴い、ステーブルコインのコンプライアンスコストも増加する可能性があります。新興市場の資本勘定や通貨主権への潜在的な影響を考慮し、一部の国や地域ではステーブルコインへの規制も行われています。長期的には、規制枠組みの改善に伴い、国際決済におけるステーブルコインの市場シェアは拡大すると予想されますが、このプロセスには業界の発展と規制の改善が伴う必要があります。

図5: 従来のクロスボーダー決済とステーブルコイン決済モデルの比較

出典:SWIFT、CICC調査部2. 完全な準備金要件は通貨発行を制限する

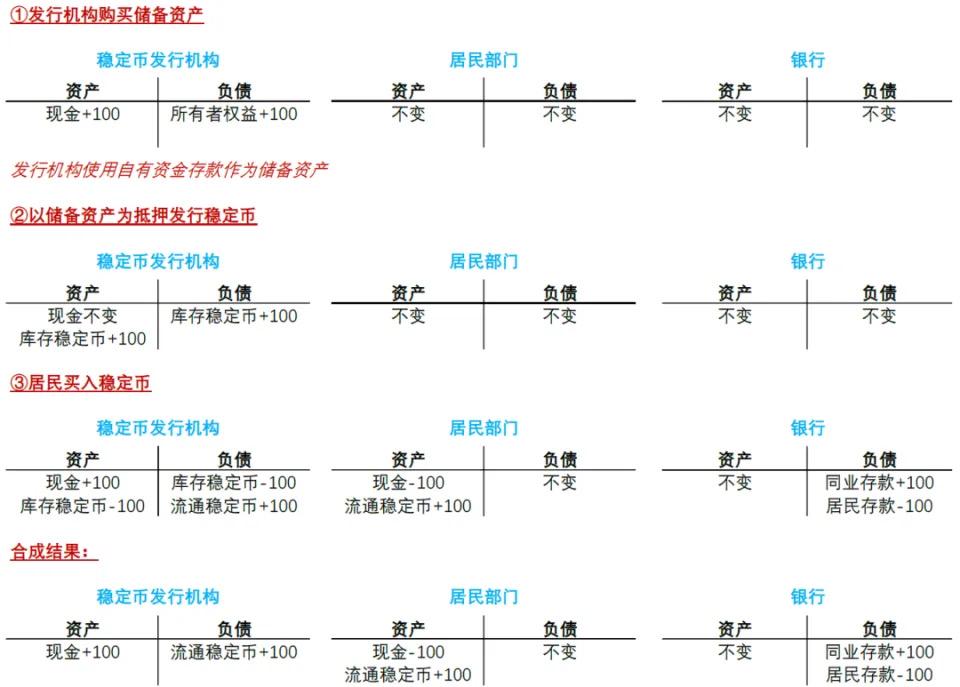

理論上、100%の準備資産要件は、ステーブルコイン発行者の信用拡大能力を制限します。預金をステーブルコインに変換するプロセスは、実際には銀行預金の移転であり、発行ではありません。したがって、ステーブルコインの発行は理論上、米ドルのマネーサプライに影響を与えません。具体的には、

1. 準備資産を預金に充当する場合、マネーサプライは変わらず、住民の預金は同額のステーブルコインとインターバンク預金に転換される。準備資産を住民、企業、非銀行機関が保有する国債の購入に充当する場合、マネーサプライは変わらず、市場に流通している国債はステーブルコインに転換される。しかし、預金からの資金流出が継続すると、銀行のバランスシートの縮小やマネーサプライの減少につながる可能性がある。

2. 米ドルステーブルコインは他通貨に魅力的な効果をもたらします。他通貨を米ドルステーブルコインに交換するプロセスは、実際には通貨交換効果を生み出しますが、これは米ドルの国境を越えた、あるいは口座間の流動性に反映されるものであり、米ドルの総マネーサプライには影響を与えません。

3. 暗号資産を担保とする貸出プラットフォームは、実際には銀行と同様の信用創造機能を果たしており、分散型金融システムにおける「準通貨」(すなわちステーブルコイン)の規模を拡大できるものの、従来の通貨供給量には影響を与えない。暗号資産金融システムの応用シナリオは主に決済と投資の分野に集中しているため、貸出シナリオは比較的少ない。2024年末時点で、暗号資産貸出プラットフォームの規模は約370億米ドルと、比較的小規模である。

図6: ステーブルコインが伝統的な通貨供給に与える影響のメカニズム

出典:米国財務省、CICC調査部図7:ステーブルコインの発行がマネーサプライに与える影響

出典:CICC調査部3. 銀行預金に対する仲介排除の影響

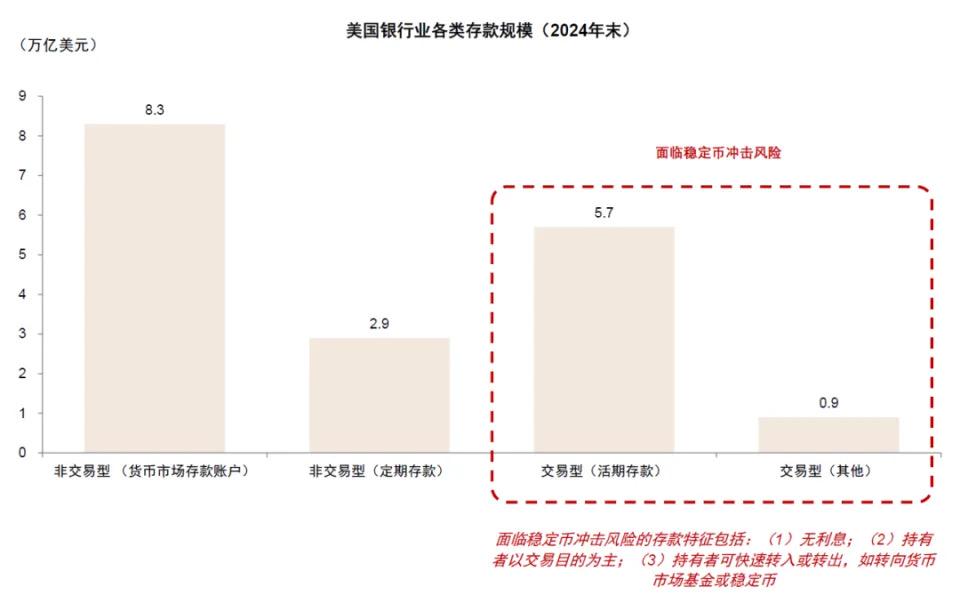

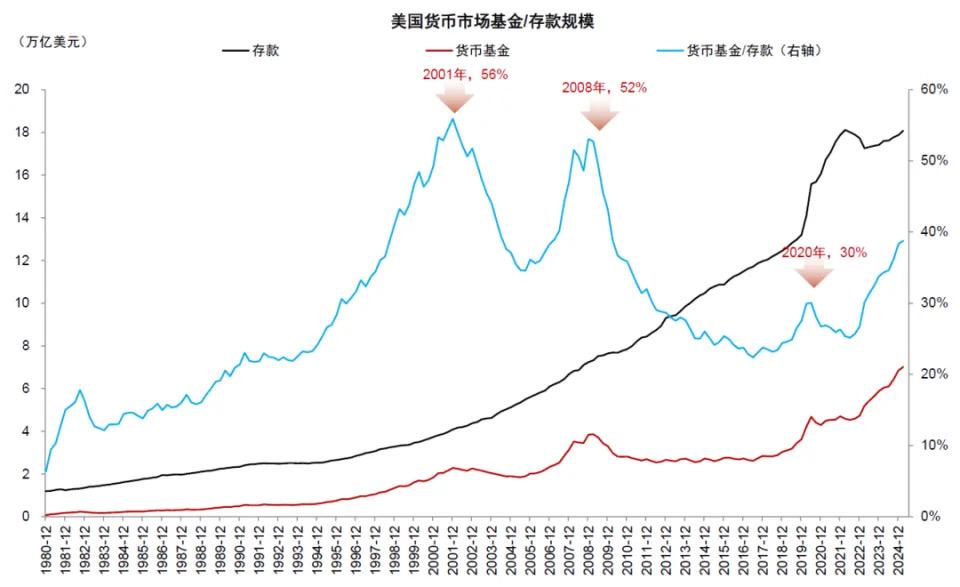

ステーブルコインが銀行システムに与える影響は、主に金融仲介機能の喪失(disintermediation)効果に表れています。預金のステーブルコインへの転換は、預金流出につながる可能性があります。ステーブルコイン発行者による国債購入、リバースレポなどの資産購入は、預金の銀行への還流を引き起こしますが、長期的には、銀行負債を貯蓄預金から銀行間負債に置き換える、あるいは銀行の債券保有を減らしバランスシートを縮小させ、銀行の金利スプレッドへの圧力と利益の減少につながります。この効果は、マネーファンドや高利回り債券市場が銀行システムに与える影響と類似しています。例えば、2022年以降、米国の高金利環境下でマネーファンドに預金が流入し、その額は約2.3兆米ドルに上ります。これは、シリコンバレー銀行リスク事象の引き金要因の一つとなっています。

ステーブルコイン法の観点から見ると、米国の規制法はステーブルコインに利息を支払わないことを明示的に規定しており、預金に対するステーブルコインの魅力をある程度低下させる可能性がある。預金の大部分は日常の資金決済に使用され、粘着性がある。ステーブルコインの規模は急速に拡大しているものの、米国の銀行預金規模の約1%に過ぎない。ステーブルコインの規模が過去3年間で年率15%の成長率を維持すると仮定すると、2030年までにステーブルコインが誘致する預金規模は約2,000億~3,000億米ドルに達し、預金の約1%を占めることになる[11]ため、影響は比較的限定的である。しかし、長期的には2つのリスクがある。

1. ステーブルコインの発展速度は予想を上回っています。例えば、米国財務長官ベサント氏が引用した市場予測では、2028年までにステーブルコインの規模は現在の2,000億~3,000億米ドルから2兆米ドルに拡大すると予想されており、これは3年間で8倍の成長率を意味し、過去3年間の年率15%を大幅に上回っています。

2. ステーブルコインは、トークン化MMF(トークン化マネーマーケットファンド)、RWA(収益を生み出すことができる現実世界の資産)、ステーキングデリバティブなどへの投資など、間接的な形態を通じて投資収益を得る方が便利であり、無利息のステーブルコインは収益を生み出し、預金の魅力を高めることができます。

米国連邦預金保険公社の統計によると、2024年末時点で、米国の銀行預金約18兆ドルのうち、約6兆ドルが取引預金であり、米国財務省はこれを理論上損失リスクのある預金と分類しています。しかし、ステーブルコインの開発が政府の規制枠組みに組み込まれていることを踏まえると、金融システムへの影響も政策裁量の範囲に含まれており、影響は比較的制御可能であると考えられます。

同時に、従来の銀行もステーブルコインの発展動向に適応し、預金の流用という課題に対処するための模索を行ってきました。例えば、米国のJPモルガン・チェース銀行は、米ドルをトークン化し、機関投資家のクロスボーダー決済や証券取引にサービスを提供するJPM Coinを立ち上げました。ソシエテ・ジェネラルは、機関投資家向けに米ドルステーブルコイン「USD CoinVertible」とユーロステーブルコイン「EUR CoinVertible」を立ち上げました。スタンダード・チャータード銀行は、香港ドルステーブルコインを発行するための合弁会社を設立し、香港金融管理局にライセンスを申請しました。

図表8:損失リスクのある預金は主に取引型無利息預金である

出典:FDIC、CICC調査部図9:米国では高金利環境下で預金仲介が激化している

出典:連邦準備制度理事会、FDIC、CICC調査部4. 政府債務の吸収と金融政策の伝達への影響

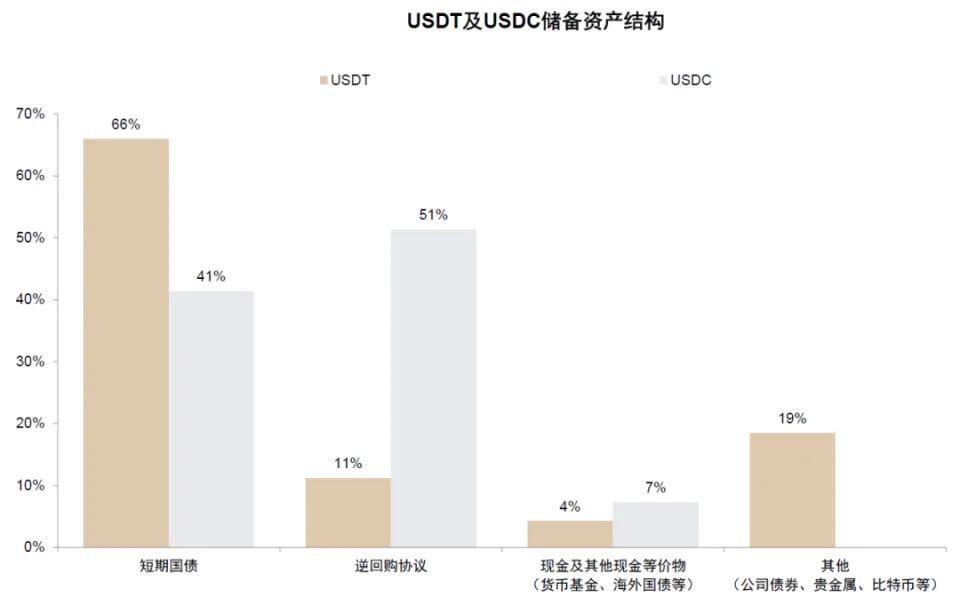

ステーブルコイン発行者は米国債の買い手となる。USDTとUSDCの準備資産は主に短期米国債とリバースレポ契約であり、短期米国債はそれぞれUSDT/USDC準備資産の66%/41%を占めている。2025年第1四半期現在、USDTとUSDCの発行者は合計約1,200億ドルの米国債準備を保有している。これらを「経済圏」としてまとめると、米国債を保有する海外経済圏のランキングでは韓国とドイツの間に位置する19位となる。

ステーブルコインが政府債務の肩代わりを果たす役割をどのように理解すべきでしょうか?ステーブルコインの時価総額が上昇するにつれ、準備資産としての米国債の需要が高まることが予想されます。ベンソン米財務長官が挙げた市場予測が正しければ、ステーブルコインの規模は現在の2,000億ドルから3,000億ドルから2028年には2兆ドルにまで拡大し、現在最大の米国債保有国である日本を追い抜くことになります。しかし、注目すべきは、ステーブルコインが3ヶ月以内に主に短期米国債を肩代わりできるということです。長期米国債の吸収力は比較的限られており、短期米国債の金利はインフレや雇用といった実体経済要因に応じて中央銀行の金融政策によって調整されると予想されます。中央銀行はベースマネーの供給量を増減することでヘッジすることができます。

金融政策の波及効果への影響。前述の通り、ステーブルコイン発行者は米国債を購入することで短期金利を低下させ、中央銀行はヘッジのために通貨を引き出す必要が生じる。長期的には、ステーブルコインが預金に流入することで金融仲介機能が低下し、伝統的な金融システムから分散型金融システムへの資金調達が移行する可能性があり、中央銀行の金融政策規制の有効性も弱まる可能性がある。

図10:USDTとUSDCの準備資産は主に短期国債と逆レポである

注:2025年第1四半期時点 出典:Tether、Circle、CICC調査部図11:長期的には、ステーブルコインが米国債の需要の一部を奪う可能性がある

注:2030年におけるステーブルコインが保有する米国債の規模は、ベサント米財務長官が引用した市場予測に基づいています。出典:米国財務省、テザー、サークル、CICC調査部

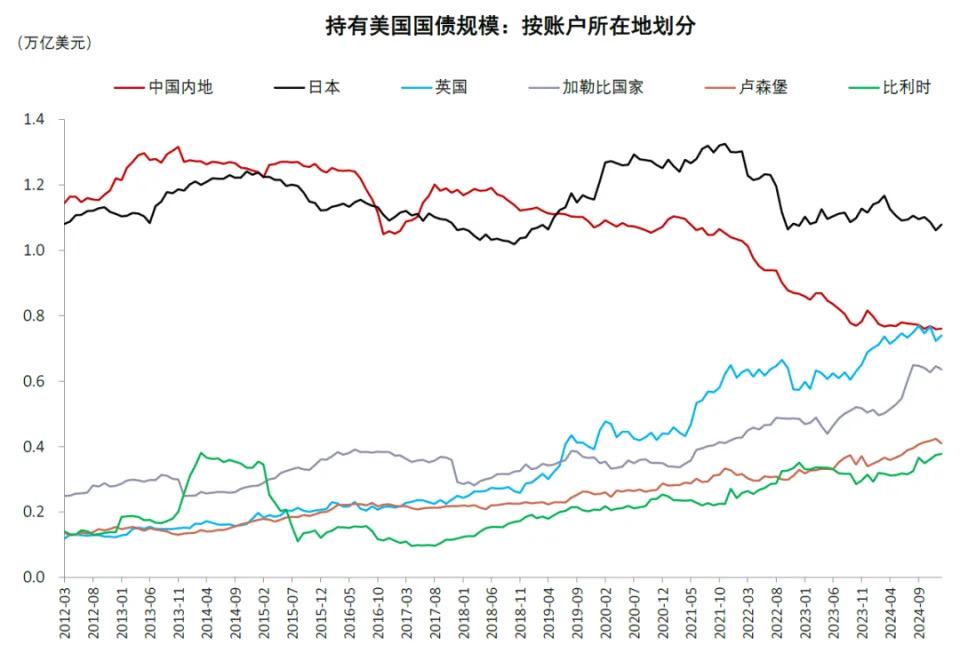

図12:中国本土が保有する米国債の規模は近年減少している

出典:米国財務省、CICC調査部5. 暗号資産の価格変動の金融市場への伝達

ステーブルコインが金融市場に与える影響は、主に次の 3 つの側面にあります。

1. 貨幣創造の観点から見ると、前述のように、分散型金融システム内の貸出行為は「準通貨」の創造機能を実現しており、特にステーブルコインを通じたトークン化された株式資産の購入は、株式市場への資金の直接流入と流出を引き起こします。

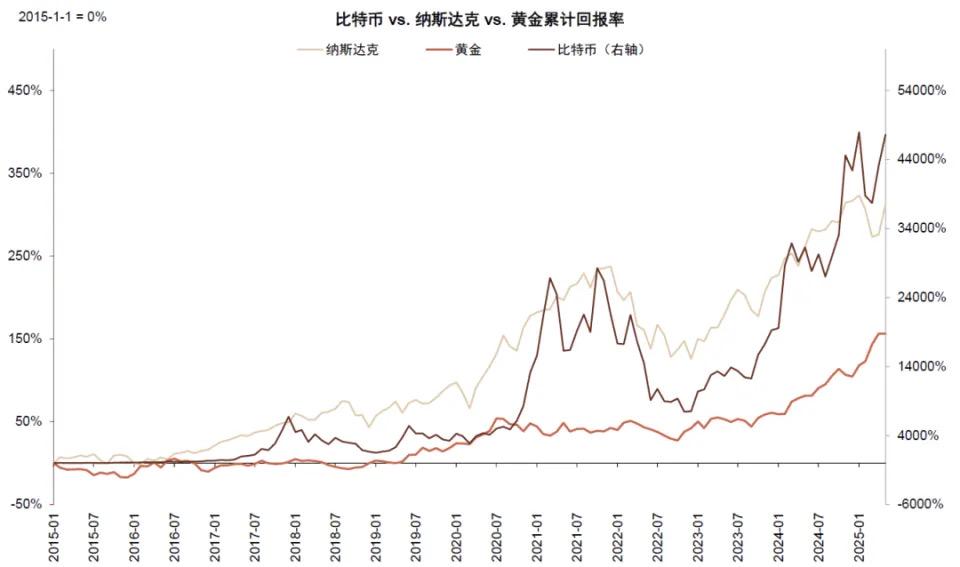

2. 市場センチメントの観点から見ると、暗号通貨の価格は大きく変動し、株式市場の期待に影響を与えます。歴史的に見ると、ナスダック指数とビットコイン価格は一定の相関関係を示しています。

3. 暗号資産取引所や金融機関など、株式市場における暗号資産やステーブルコインに関連するターゲットは、ファンダメンタルズの変化を通じて株価に影響を与えます。

図13: 暗号通貨の価格とナスダック指数の相関関係

出典:ブルームバーグ、CICCリサーチ6. 国際通貨秩序の再構築を促す潜在的な力

米ドルにとって、ステーブルコインの影響はより「矛盾」している。

一方、現在の法定通貨ステーブルコインの市場価値の99%は米ドルに固定されているため、ステーブルコインの発展は世界金融システムにおける米ドルの支配的地位を強化する可能性があると思われる。

しかし一方で、ステーブルコインや暗号資産の発展の国際的な背景は、実際には脱グローバリゼーションの潮流、地政学的制約のリスクの高まり、金融分野における財政規律の弱体化、そして一部の経済における脱ドル化の必要性に基づいています。

したがって、米ドルにペッグされたステーブルコインの多さは、チェーンにおけるドルの世界的な金融支配を反映しているだけでなく、世界金融システムがドル支配からより多様化した新しい秩序へと移行するための「架け橋」でもあると言えるでしょう。近年の暗号資産の台頭と人気が、脱グローバル化の流れの激化を伴っている理由も、このことが説明できるかもしれません。さらに、EUや香港も米ドル以外のステーブルコインの発行余地を開拓し、ステーブルコイン分野におけるドルの優位性を競い合っています。長期的には、新たな規制枠組みの指導の下で米ドルの地位が強化され続けるのか、それとも他の通貨や暗号資産自体によって脅かされるのか、業界の発展を見守る必要があるでしょう。

新興国にとって、ステーブルコインは現地通貨と競合するため、現地住民や企業が決済にステーブルコインを使用すると、現地通貨が実質的に米ドルに換算され、通貨の下落やインフレにつながる。そのため、金融安全保障上の理由から、多くの経済圏でステーブルコインの使用に対する制限措置が導入されている。

図14:ドルが主要金融システムを支配している

注:2024年末時点のデータ 出典:ブルッキングス研究所、米国財務省、CICC調査部7. 通貨国際化への影響

香港ドルにとって、ステーブルコイン、特に香港ドル・ステーブルコインの発行規制は、香港ドルのクロスボーダー決済、暗号資産などの分野における影響力の強化、香港金融産業と香港ドルの国際競争力の向上、そして香港の国際金融センターとしての地位の強化に寄与するでしょう。同時に、香港は自らの金融市場の優位性とステーブルコイン法がもたらす制度的イノベーションを活用し、他の通貨の国際化のための「実験場」を提供することができます。同法は米ドル以外のステーブルコインの発行を認めており、国際的な決済、決済、投資、資金調達の場面における米ドル以外の通貨の利用を拡大し、国際化プロセスを加速させる可能性があります。つまり、香港ステーブルコイン法は通貨の国際化に広範な影響を与えますが、このプロセスにおいては、金融安定リスクに引き続き留意し、関連政策を適時に最適化・調整していく必要があります。

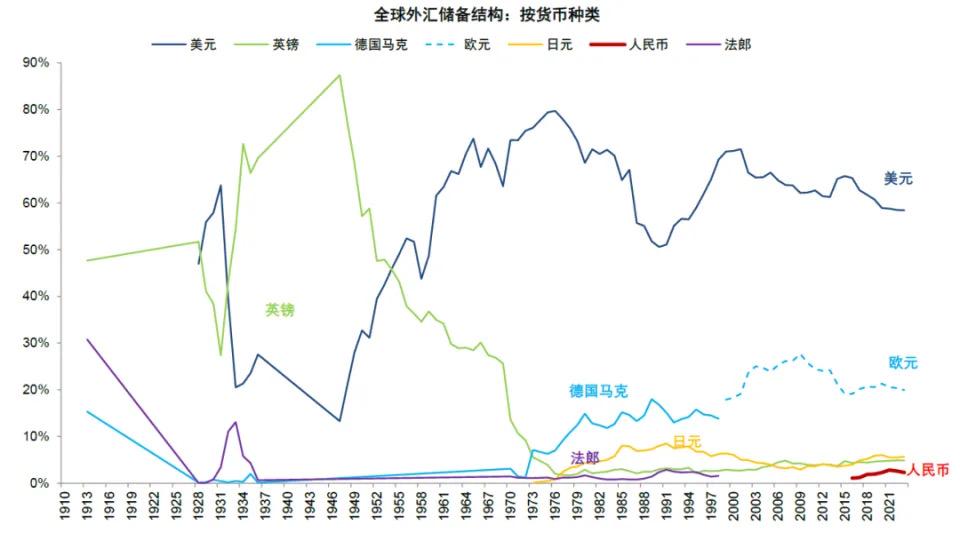

図15:世界の外貨準備高における人民元のシェアは拡大余地あり

出典:IMF、バリー・アイケングリーン、CICC調査部リスク警告

1. 暗号通貨業界の発展におけるリスク:現在、暗号通貨業界の規制は初期段階にあり、業界の発展には依然として大きな不確実性があります。潜在的なリスクとしては、不透明な準備資産、流動性管理リスク、アルゴリズムステーブルコインの価値の不安定化、マネーロンダリングや違法金融活動、不十分な消費者保護などが挙げられます。

2. ステーブルコインが伝統的な金融システムに与える影響は予想を超える:暗号通貨業界は急速に発展しており、ステーブルコインの発展は伝統的な金融システムに影響を与え、伝統的な金融機関の事業発展に影響を及ぼす可能性があります。

3. 規制政策の進展は予想よりも遅い:現在のステーブルコイン規制の枠組みは依然として改善の余地があり、規制政策の導入と実施には時間がかかり、その後の政策が期待通りに進展しないリスクがある。

[1] 本レポートで解説するステーブルコインは主に海外の事例に基づいており、その裏付け資産は主に米ドルに基づいています。

[2] データソース:https://blog.cex.io/ecosystem/stablecoin-landscape-34864?utm_source=chatgpt.com。ステーブルコインは高頻度取引が大量に行われるため、このデータを完全に比較することはできない可能性があり、二重カウントの問題も発生する可能性があります。

[3]https://eur-lex.europa.eu/eli/reg/2023/1114/oj/eng

[4]https://www.chinaifs.org.cn/upload/1/editor/1734920703798.pdf

[5]https://assets.ctfassets.net/h62aj7eo1csj/4vkA9567QmK4pyYoPBtrQa/fb039fd97d657d8151dcf4d3e969e481/The_State_of_Crypto_Lending_-_Galaxy_Research.pdf

[6] 2025年第1四半期時点でFDICの米ドル預金は約19兆米ドルで、膨大なオフショア米ドルは統計に含まれていませんでした。

[7] 2025年5月現在

[8] 2025年5月現在

[9] CEX.IOステーブルコインランドスケープレポート https://blog.cex.io/ecosystem/stablecoin-landscape-34864?utm_source=chatgpt.com

[10] この2つは完全に比較できるものではないが、二重カウントの問題があるかもしれない。

[11] ここでの計算は与えられた仮定の下での静的な結果に限定されており、CICC研究部門の主観的な判断は含まれていません。