Tiger Researchが執筆したこのレポートでは、オンチェーン資産管理プラットフォームとしての Maple Finance のポジショニングと、進化する暗号資産機関市場における同社の戦略的機会を分析しています。

要点の要約

- 機関投資家の暗号通貨市場への参入が増加するにつれ、従来の金融基準を満たす資産管理ソリューションへの需要が高まっています。Maple Financeは、このギャップを埋め、オンチェーン資産管理プラットフォームとしての地位を確立するために登場しました。

- Mapleは、貸し手と借り手をつなぐだけではありません。借り手の体系的な評価を行い、戦略的に担保を管理することで、従来の資産運用会社のような業務運営を可能にしています。最近、Mapleは製品ラインを拡大し、ビットコインを受動的な保有資産から収益を生み出す資産へと変えるビットコイン・インカム商品を発売しました。

- 機関投資家が暗号通貨業界に参入するケースが増えるにつれ、Maple Finance のような準備の整った資産管理プラットフォームは、早期に機関投資家との関係を確立することが期待できます。これは長期的な市場リーダーシップにつながる優位性です。

1. 暗号資産市場における資産運用の需要

従来の金融セクターでは、多額の資産を保有する投資家は、専門的な資産運用サービスを提供する証券会社に頼るのが一般的です。これは広く採用されている戦略です。しかし、別のシナリオを考えてみましょう。あなたがStrategyのCEOであるマイケル・セイラー氏で、大量のビットコインのポジションを保有しているとします。これらの資産をどのように効果的に管理するでしょうか?

一見すると、ステーキングや直接融資といった選択肢は実現可能に思えます。しかし実際には、大規模な暗号資産の管理は複雑で、ミスが発生しやすいものです。通常、専門家の力と健全な運用管理体制が必要です。従来の金融システムと同様に、専門的な資産運用会社に頼るという選択肢もあります。しかし、ここでもう一つ課題があります。暗号資産市場においては、組織化された信頼できる資産運用機関が非常に少ないのです。

このギャップは、暗号資産運用にとって明確な機会となります。従来の金融で実証済みのモデルをデジタル資産に適用することで、巨大な市場ポテンシャルを解き放つことができます。暗号資産市場への機関投資家の関与が深まるにつれ、専門的で体系的な資産運用の必要性がますます高まっています。

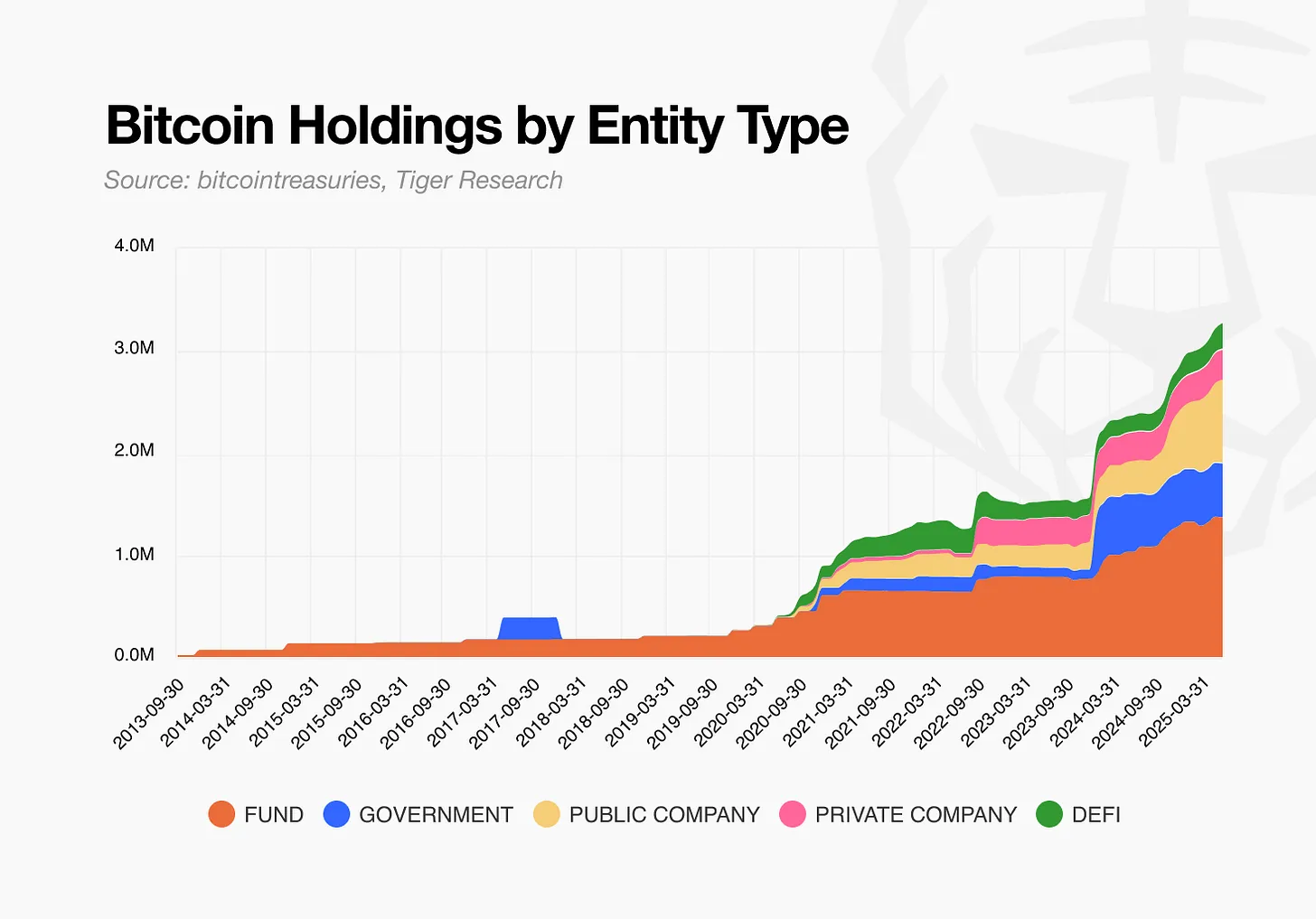

出典: bitcointreasuries、Tiger Research

暗号資産市場への機関投資家の参加が加速するにつれ、この需要はますます顕著になっています。その好例が、2020年に始まったストラテジーによる大規模なビットコイン購入です。この勢いは、2024年に米国と香港でスポットビットコインETFが承認されたことでさらに高まりました。

その結果、かつて個人投資家が中心だった市場は限界に近づいています。現在の環境では、機関投資家のニーズに合わせた専門的な資産運用ソリューションが求められています。

Maple Financeは、このニーズに応えるために設立されました。 2019年に設立されたMapleは、伝統的な金融の専門知識とブロックチェーンインフラを融合させ、オンチェーン資産管理のリーディングプロバイダーとしての地位を着実に確立してきました。

Tiger Researchと共にアジアのWeb3市場を深く掘り下げましょう。11,000人以上の先駆者と共に、独占的な市場洞察を入手しましょう。

2. オンチェーン資産管理:Maple Finance

Maple Financeはシンプルで明確な構造を備えています。資本提供者(LP)と機関投資家を結びつけることで、信用に基づくオンチェーン融資を促進します。

ここで重要な点が浮かび上がります。従来の金融では、資産管理では通常、顧客のポートフォリオを株式、債券、不動産、その他の金融商品に分散して、リスクを管理し、長期的な価値の成長を実現します。

このような状況において、融資仲介に特化したプラットフォームは真の資産運用会社と言えるのでしょうか?

出典:メープルファイナンス

Maple Financeの実際の仕組みを詳しく見てみると、その答えはより明確になります。このプラットフォームは、単なる融資マッチングにとどまらない、専門的な資産運用手法を採用しています。機関投資家の借り手に対して徹底的な信用評価を行い、資金配分や融資条件に関する戦略的な意思決定を行います。

融資プロセス全体を通して、Mapleは担保提供や再融資といった仕組みを用いて、積極的に資金管理を行っています。この運営モデルは、明らかに従来の融資仲介業者の枠を超え、現代の資産運用会社の機能に近いものとなっています。

3. メイプルファイナンスの中核的な参加者と運営メカニズム

Maple Financeは、明確な参加者構造と体系的な運営フレームワークにより、単なる融資仲介機関ではなく、オンチェーン資産運用機関として事業を展開しています。Mapleの製品は、参加者の3つの主要な役割を中心に構築されています。

Maple Financeは、単なる融資仲介業者ではなく、オンチェーン資産運用機関としての役割を担っています。その明確な参加者構造と体系的な運営フレームワークがその基盤となっています。同社の製品モデルは、参加者の3つの主要な役割を中心に構築されています。

出典:タイガーリサーチ

この構造は、伝統的な金融における既存の安全策を反映しています。銀行の法人融資業務では、預金者が資金を提供し、企業が融資を申請し、社内の審査チームが財務状況を評価します。株主は、金融機関の方向性に影響を与えるガバナンス上の意思決定に参加します。

Maple Financeも同様の仕組みで運営されています。借り手がローンを申請すると、Mapleの審査チームが担保比率と資産の質に基づいて条件を決定します。貸し手は資金を提供し、預金者と同様の役割を果たします。一方、$SYRUP保有者は株主のようなガバナンスの役割を担い、プロトコルレベルの意思決定に参加します。

重要な違いは、$SYRUP保有者はプロトコル収益によって賄われるステーキング報酬も受け取ることです。特に注目すべきは、収益の20%がこれらの報酬を支えるための買い戻しに割り当てられていることです。

出典:タイガーリサーチ

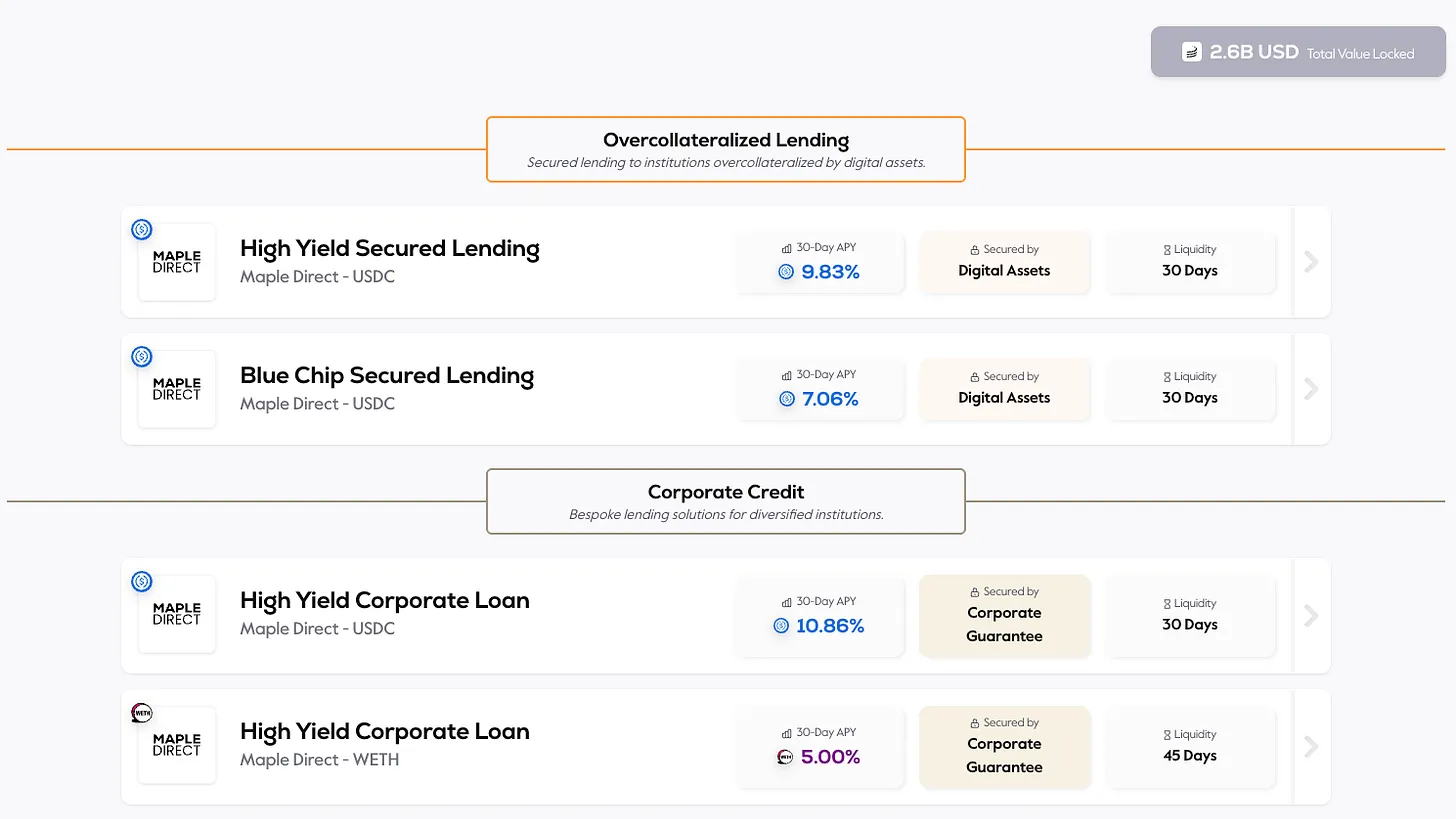

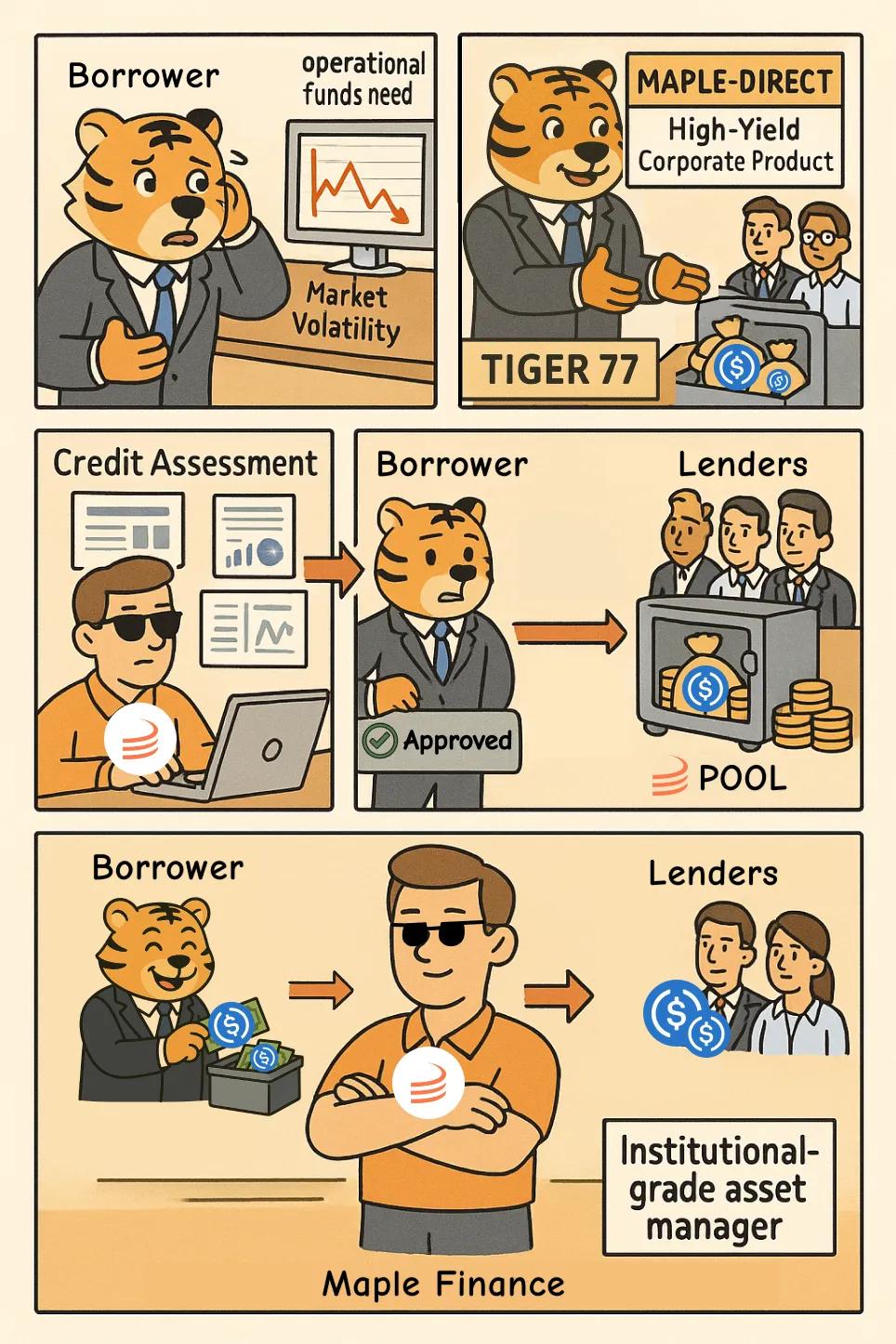

具体的な例を見てみましょう。大手マーケットメーカーであるTIGER 77は、市場のボラティリティが高まった時期に取引ポジションを拡大するために、1,000万ドルの運転資金を必要としていました。しかし、従来の銀行は暗号通貨業界への信頼の低さを理由にこの要請を拒否し、TIGER 77は必要な資金を調達することができませんでした。

Maple Financeの社内融資・コンサルティング部門であるMaple Directは、高利回り法人向け商品でこのギャップを埋めています。Maple Directのパフォーマンスを評価した適格投資家は、1,000万米ドルを融資プールに預け入れます。

TIGER 77が融資を申請した際、Maple Directは同社の財務状況、営業履歴、リスクプロファイルを審査する包括的な信用評価を実施しました。評価の結果、イーサリアムを担保とした1,000万USDCの融資を12.5%の金利で承認しました。

融資実行後、収益分配が開始されます。TIGER 77は毎月利息を支払い、そのうち12%をMaple Directが管理手数料として受け取ります。残りの利息は適格投資家に分配されます。

ここでMapleの差別化が明確になります。同社は基本的な融資仲介にとどまらず、二次融資や担保提供など、積極的に担保を管理することで資本効率を向上させています。場合によっては、従来の担保ではなく、親会社からの企業保証に基づいて融資を組成することもあります。

実際、Mapleが提供するサービスは、従来の金融機関のサービスに匹敵します。単に貸し手と借り手を繋ぐだけでなく、積極的に資金を運用しています。このアプローチにより、Mapleは単なるDeFiレンディングプラットフォームではなく、信頼できる機関投資家レベルの資産運用会社としての地位を強化しています。

4. メープルファイナンスの主力商品

4.1. メープル・インスティテューショナル

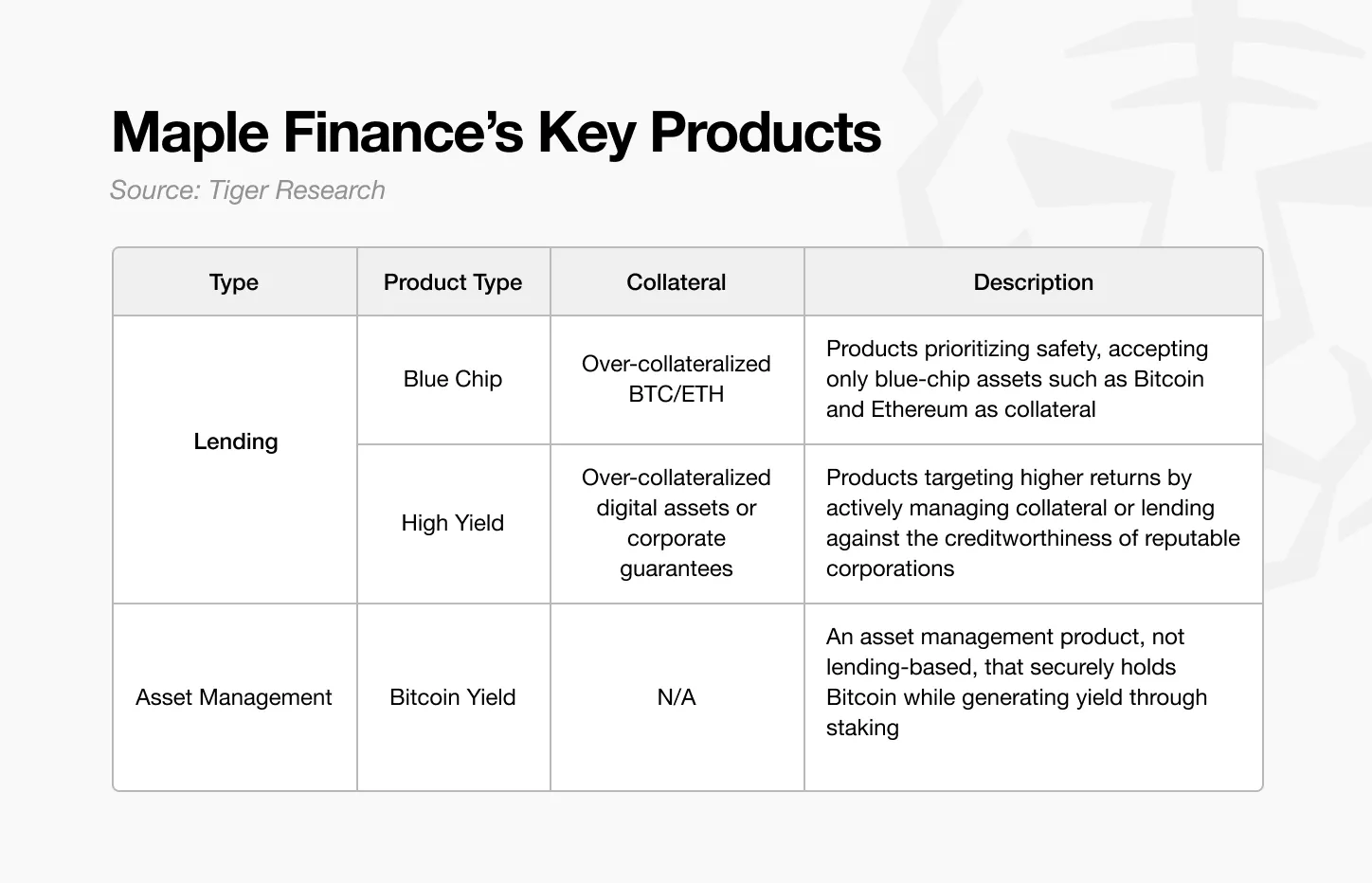

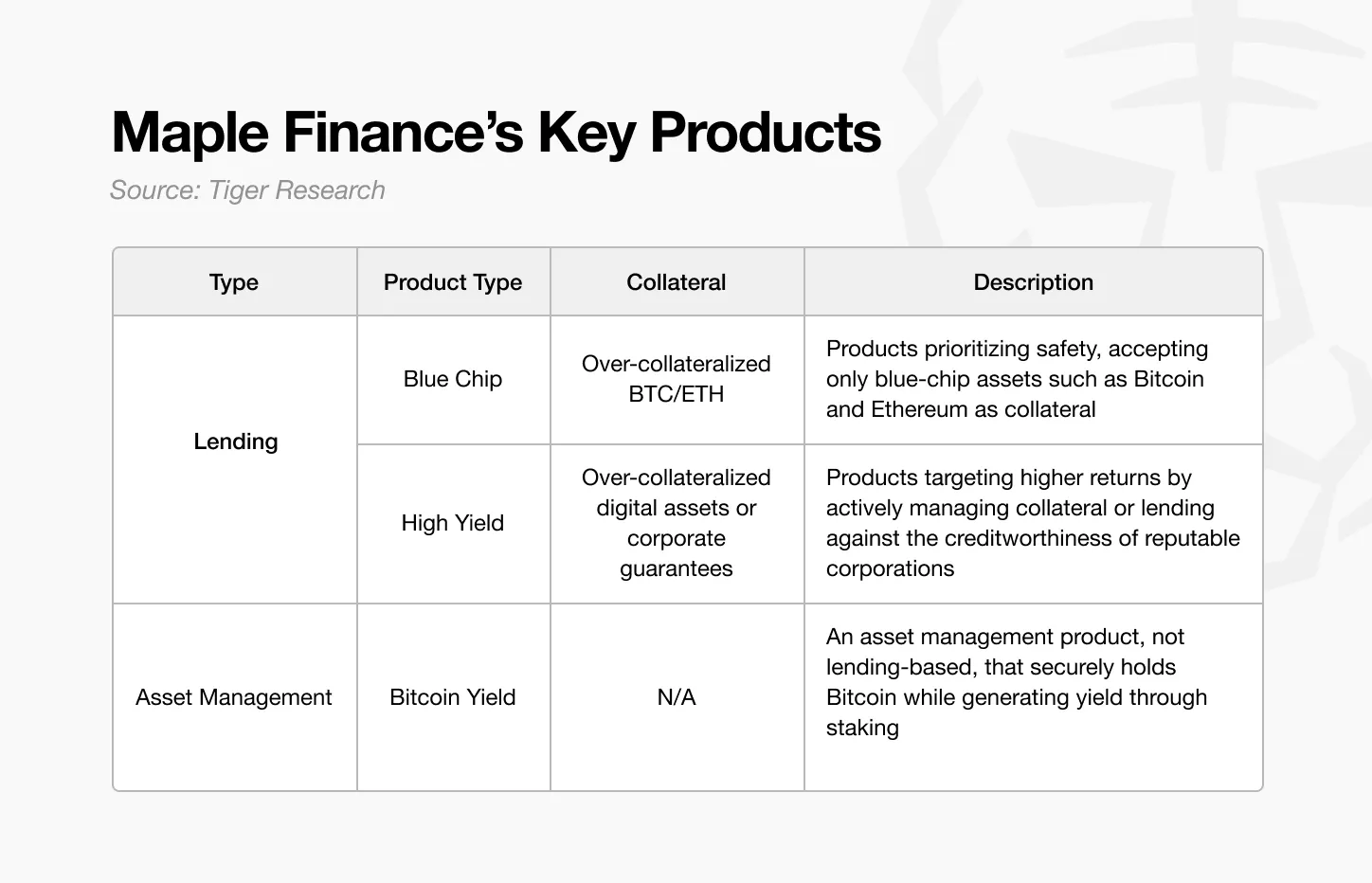

Maple Financeは、多様で構造化された商品ポートフォリオを提供することで、正当なオンチェーン資産運用会社としての地位を確立しています。同社の商品は主に貸付商品と資産運用商品の2つのカテゴリーに分かれており、それぞれ異なるリスク許容度とリターン目標を持つ投資家のニーズに応えるように設計されています。

出典:タイガーリサーチ

最初のカテゴリーであるレンディング商品には、Mapleのブルーチップ商品とハイイールド商品が含まれます。ブルーチップ商品ラインは、元本の保全を重視する保守的な投資家向けに設計されています。担保としてビットコインやイーサリアムなどの成熟資産のみを受け入れ、厳格なリスク管理慣行に従っています。

対照的に、高利回り商品は、より高いリターンを求め、より大きなリスクを負うことをいとわない投資家をターゲットとしています。その中核戦略は、単に担保を保有するのではなく、ステーキングやセカンダリーレンディングを通じて余剰担保資産を積極的に運用し、追加収入を生み出すことです。

出典:メープルファイナンス

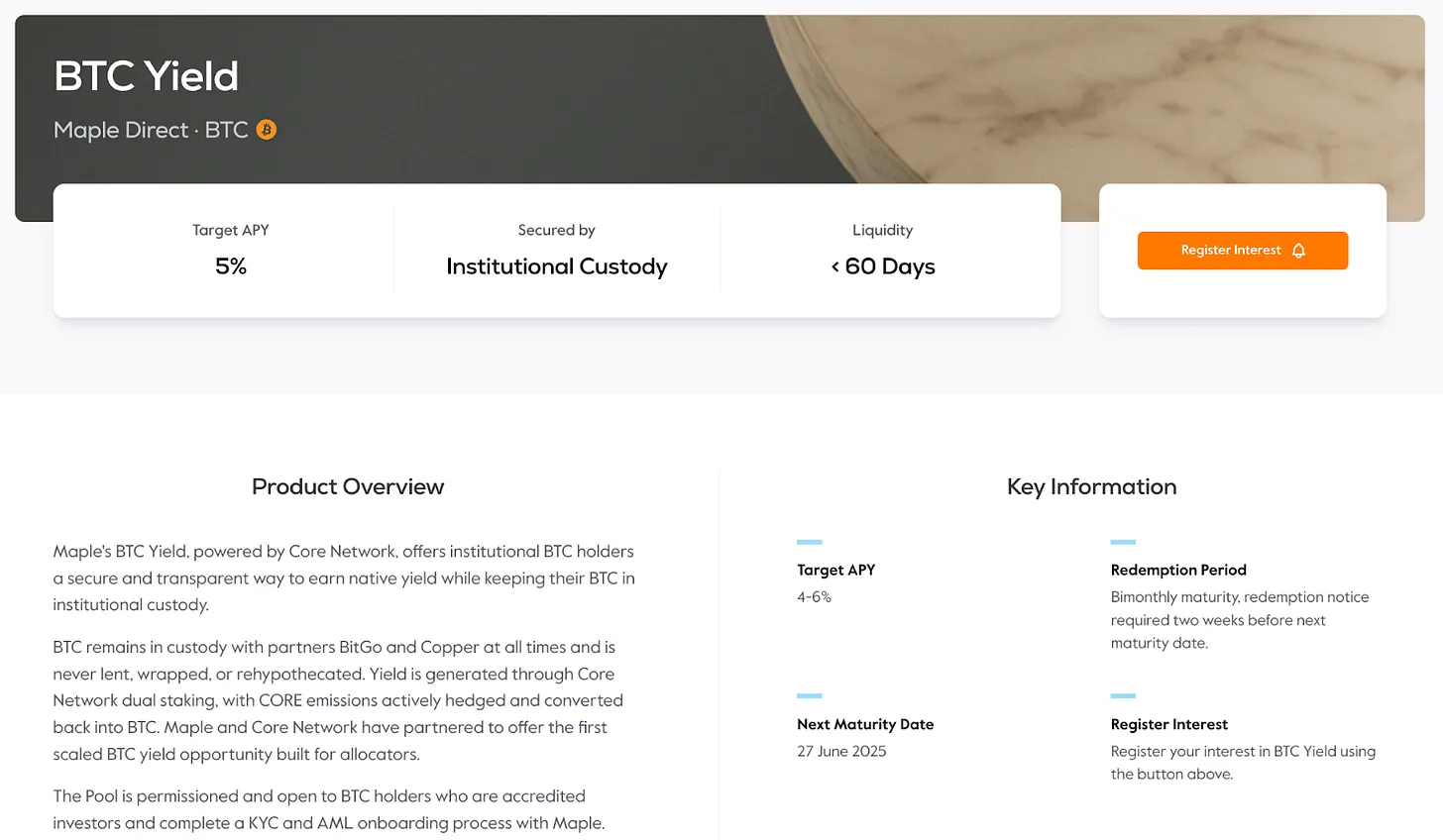

Maple Financeの2つ目の商品カテゴリーである資産運用は、BTC Yield商品から始まりました。この商品は、ビットコインに対する機関投資家の需要の高まりを受けて、今年初めにリリースされました。その価値提案はシンプルです。機関投資家は、ビットコインを受動的に保有するのではなく、BTCを預け入れることで利息を獲得し、既存の資産から収益を生み出すことができます。

当然、疑問が湧いてきます。機関投資家がビットコインを直接購入・保有できるのであれば、なぜ自ら管理しないのでしょうか?その答えは、現実的な制約、つまり安全に利回りを生み出すための技術インフラや運用上の専門知識の不足にあります。

Maple Financeのビットコイン利回り商品は、Core DAOが提供するデュアルステーキングを活用しています。このモデルでは、機関投資家はBitGoやCopperといった機関投資家レベルのカストディアンにビットコインを安全に保管し、一定期間資産を使用しないことを約束することでステーキングによるリターンを得ます。つまり、機関投資家は資産を安全にロックし、リターンを得るのです。

しかし、実際の運用プロセスは見た目よりも複雑です。「ビットコインで収入を得る」という一見シンプルな仕組みの裏には、カストディアンとの契約締結、Core DAOステーキングへの参加、そして$COREステーキング報酬の現金化といった、一連の技術的・運用的なステップがあります。それぞれのステップには、ほとんどの機関が社内に持っていない専門知識が求められます。

これは、従来の金融におけるよくあるパターンを反映しています。企業は資産を直接管理できますが、効率的かつ安全に運用するために、専門の資産運用会社に依頼することがよくあります。暗号資産分野では、技術的な複雑さ、規制当局の監督、セキュリティ、リスク管理といった要素が加わるため、こうした専門知識の必要性はさらに高まります。

Maple Financeは、ビットコイン利回り商品を皮切りに、より幅広い資産運用商品への展開を計画しています。この戦略は、機関投資家と暗号資産市場の間のギャップを埋め、長年満たされていなかったニーズに対応する上で非常に重要です。

Maple は、包括的で専門的に管理されたサービスを提供することで、機関が中核事業の焦点から逸脱することなく、デジタル資産から安定した収益を追求できるようにします。

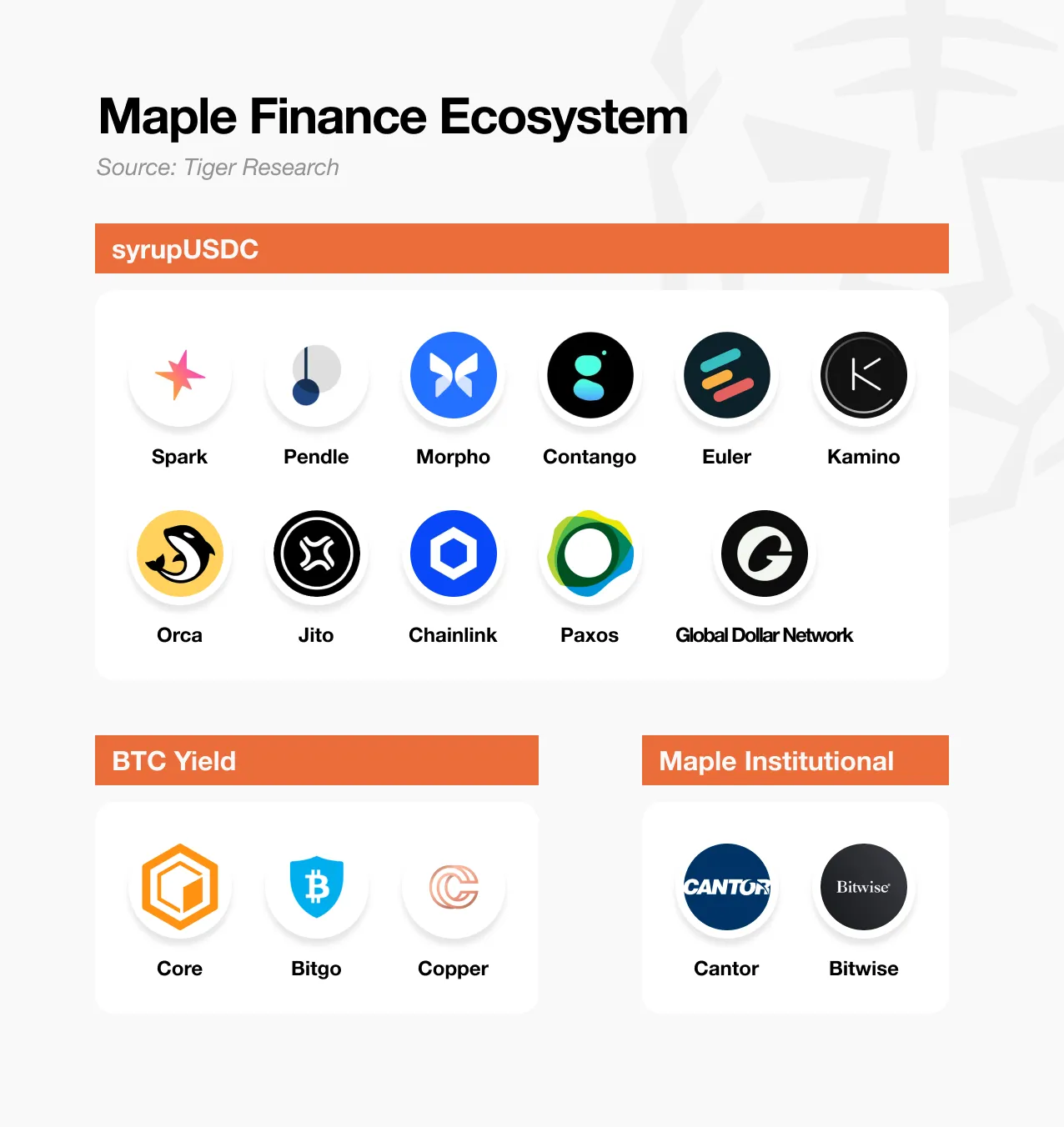

4.2 シロップUSDC

出典:メープルファイナンス

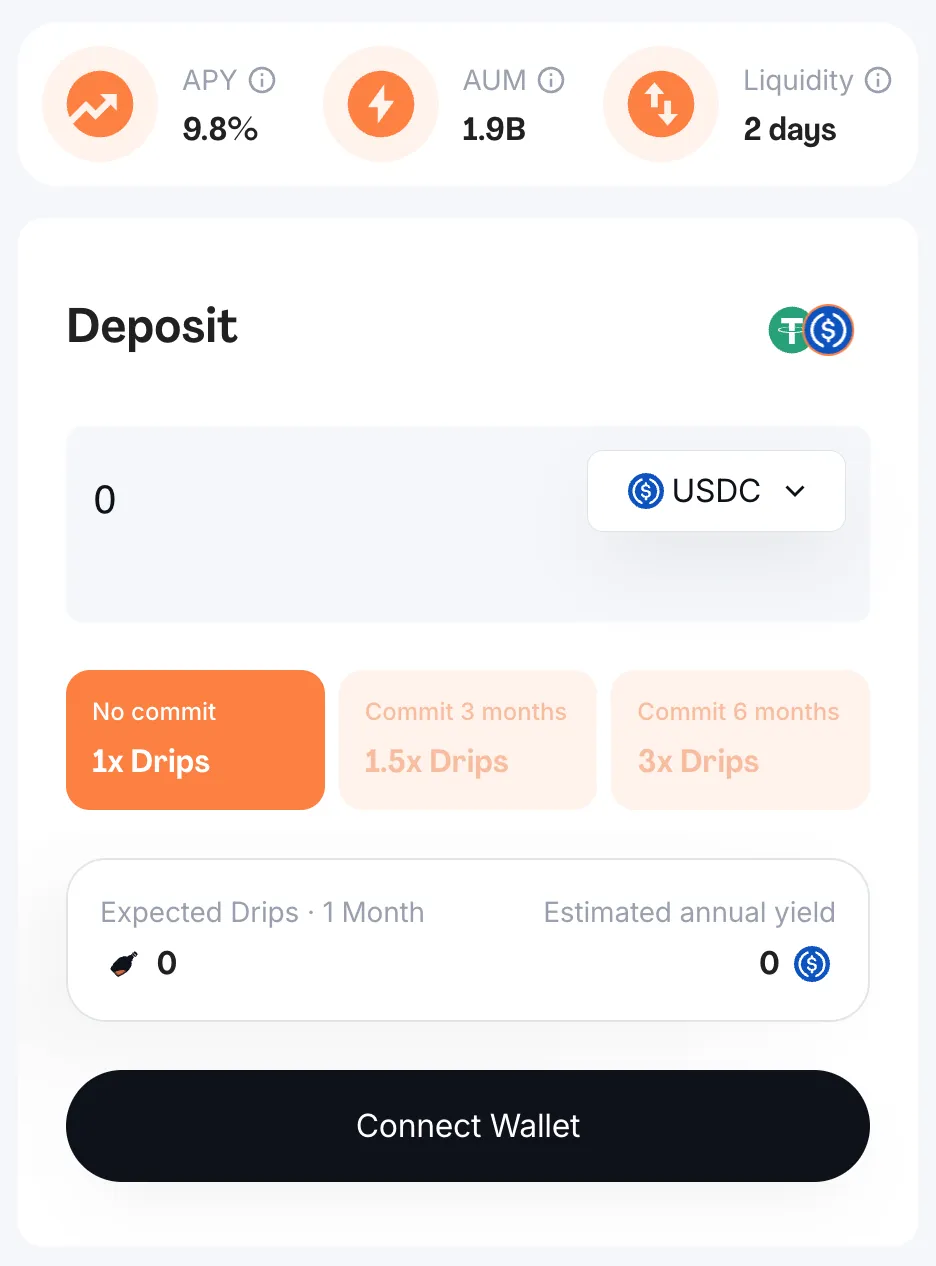

これまで紹介した商品は、主に認定投資家を対象としており、一般の個人投資家のアクセスは限られていました。この問題に対処するため、Maple Financeは、Mapleの既存の融資インフラと借り手ネットワーク上に構築された個人投資家向けの流動性プールであるsyrupUSDCとsyrupUSDTを立ち上げました。

SyrupUSDCを通じて調達された資金は、Mapleの優良投資先および高利回り投資先プールから機関投資家に貸し出され、他のMaple商品と同様の信用評価プロセスを経て融資されます。これらの融資によって生じる利息は、SyrupUSDCの預金者に直接分配されます。

メープルの法人向け製品と構造は似ていますが、シロッププールは独立して管理されています。この設計により、法人向け製品の運用上の厳格さを維持しながら、個人ユーザーにとっての参入障壁を下げ、構造的な安定性を損なうことなくアクセス性を向上させています。

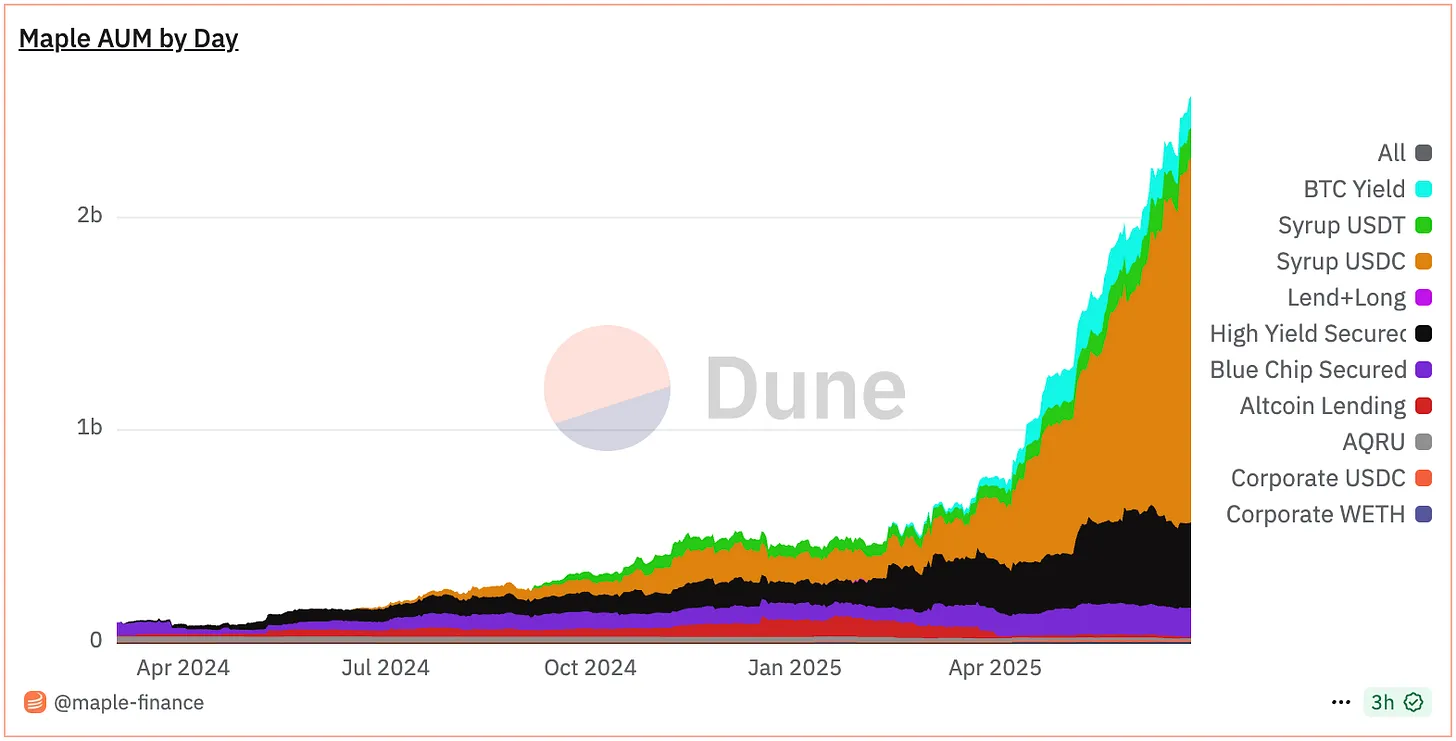

出典: デューン

機関投資家に提供される利回りよりもわずかに低いものの、Maple Financeは長期的な参加を促進するために「Drips」報酬システムを導入しました。Dripsは、4時間ごとにポイントとして複利で加算される追加のトークン報酬を提供します。各シーズンの終了時に、ポイントはSYRUPトークンに交換できます。このインセンティブメカニズムと積極的な資金調達戦略により、Maple Financeは約19億ドルのUSDCとUSDTを調達しました。

要約すると、syrupUSDC/USDTは、アクセスしやすさと構造化された報酬メカニズムを組み合わせることで、機関投資家レベルの商品を個人投資家にも提供しています。MapleはDripsを統合することで、Web3の参加動向を深く理解し、財務規律を維持しながら継続的な参加を促すモデルを提供しています。

5. メープルファイナンスの主な差別化要因

Maple Financeの最大の差別化要因は、オンチェーン上で完全に展開される機関投資家レベルのシステム実装にあります。Mapleは、アルゴリズムによる融資プロトコルのみに頼るのではなく、オンチェーンインフラと人間の専門知識を組み合わせることで、機関投資家の基準を満たす環境を構築しています。

5.1. 伝統的な金融専門家によって開発されたサービス

この違いは、Mapleのチーム構成から始まります。多くのオンチェーン金融プラットフォームには、伝統的な金融のバックグラウンドを持つ専門家が不足しています。こうした経験は必ずしも必要ではありませんが、機関投資家のニーズとリスクへの期待を深く理解しなければ、真に機関投資家レベルのサービスを提供することは困難です。

Mapleが際立つのはまさにこの点です。Mapleのチームには、伝統的な金融と信用評価の分野で数十年の経験を持つプロフェッショナルが揃っています。彼らの専門知識は、厳格な信用評価と堅固なリスク管理を可能にし、機関投資家のお客様が求める信頼の基盤を形成しています。

出典:タイガーリサーチ

Maple の経営陣の経歴を見れば、同社が機関投資家の信頼を獲得した理由が分かります。

CEOのシドニー・パウエルは、ナショナル・オーストラリア銀行とアングル・ファイナンスで資産運用の経験を積んでいます。共同創業者のジョー・フラナガンは、AxsesstodayのCFOを務める前は、PwCで企業財務分析を専門とするコンサルタントとして活躍していました。

技術面では、CTOのマット・コラム氏は以前Wave本社でシニアエンジニアとして勤務し、フィンテックスタートアップEveryの創設者でもある。一方、COOのライアン・オシェア氏は以前Krakenで戦略部門に勤務し、暗号通貨分野で直接的な経験を積んできた。

より広範なチームには、金融とテクノロジーの両方のバックグラウンドを持つプロフェッショナルが参加しています。キャピタルマーケット・ディレクターのシド・シェスは、以前ドイツ銀行で機関投資家向けセールスを担当していました。プロダクトヘッドのスティーブン・リューは、Amazonでプロダクトマネジメントの職を歴任し、アンカレッジ・デジタルではフィンテック・プロジェクトを率いていました。

Mapleの強みは、伝統的な金融とブロックチェーンの専門知識の融合にあります。チームは両分野の専門知識を駆使することで、運用上の信頼性と技術的な精度を兼ね備えたオンチェーンソリューションを提供しながら、機関投資家の期待に応えることができます。

5.2. 差別化されたリスク管理システム

Maple Financeのリスク管理へのアプローチは、その専門チームの専門知識を反映しており、他の多くのDeFiプロトコルとは一線を画しています。多くのプロトコルが自動化された分散型メカニズムに大きく依存しているのに対し、Mapleは従来の金融で実証済みの手法をブロックチェーンに直接適用しています。

最初の重要な要素はローン審査プロセスです。ほとんどのDeFiプロトコルでは、担保が預け入れられると、信用審査をほとんど、あるいは全く行わずに自動的にローンが発行されます。

対照的に、Maple Financeはより慎重な引受モデルを採用しています。前述の通り、借り手の審査は投資顧問部門であるMaple Directによって行われます。この信用力重視のアプローチと、過剰担保構造へのこだわりにより、Mapleは当初からリスク管理を可能にしています。

清算が発生した場合、ほとんどのプロトコルでは担保が一定額を下回ると即座に資産売却が開始されます。しかしMapleは異なるアプローチを採用しており、借り手に担保を補充する時間を与えるため、24時間前に通知を発行します。これは、清算前にマージンコールを行う従来の銀行のやり方と似ています。借り手が一定期間内に応答しない場合、清算が行われます。

清算プロセス自体も市場への影響を最小限に抑えるように設計されています。一般的なDeFiプロトコルは、スリッページや価格破壊のリスクを伴いながら、取引所で公開的に清算を行いますが、Mapleはマーケットメーカーと事前に合意した店頭取引(OTC)を通じて清算を行うことで、制御された執行とボラティリティの低減を実現しています。

Mapleの出金システムも際立っています。従来のDeFiでは、流動性があればユーザーは即座に資金を引き出すことができますが、流動性が不足すると不確実性が生じます。Mapleは出金を順次、または一定時間ごとに一括処理することで、ユーザーに資金の可用性に関する明確な見通しを提供します。この構造化されたアプローチにより、投資家は効果的な計画を立てることができ、Mapleのリスク管理フレームワークに確実性と信頼性が加わります。

5.3. 統合された生態系構造

出典:タイガーリサーチ

Maple Financeは、急速な拡大よりも社内リスク管理と戦略的協業を優先する着実な成長戦略を採用しています。外部との協業に着手する前に、チームは健全なリスク管理体制を構築しました。盲目的に規模を拡大するのではなく、Mapleは意義のある価値創造を生み出すコアパートナーとの協業に重点を置いています。

この戦略は、syrupUSDCエコシステムの拡大に明確に反映されています。MapleはDeFi分野における影響力を拡大するため、SparkやPendleといった主要プラットフォームと提携し、多様な収益構造とユーザーへの多様なアクセスポイントを実現しています。

Sparkとの提携は具体的な成果をもたらしました。SparkはsyrupUSDCに3億ドルを割り当て、USDSの担保として活用しました。これは象徴的な提携ではなく、実際の資本投入につながりました。

Pendleとの統合により、柔軟性がさらに向上しました。SyrupUSDC保有者は、PendleのPrincipal Token(PT)とYield Token(YT)のメカニズムを利用して、利回りエクスポージャーをカスタマイズできるようになりました。各パートナーの専門知識を活用したこのモデルは、Mapleの製品ライン全体にわたる一貫した戦略となっています。

BTC利回り商品も同様のアプローチを体現しています。目標は、ビットコインを受動的な保有資産から利回りを生み出す資産へと転換することです。この目標を達成するには、安全な保管と効率的な運用という2つの中核的な要素が必要です。MapleはBitGoおよびCopperと提携し、機関投資家レベルの保管サービスを提供しながら、Core DAOの二重担保モデルを通じて利回りを生み出すことで、この2つの問題を解決します。その結果、保管と利回りがトレードオフなしで共存する統合システムが実現しました。

6. 2025年以降のメープルファイナンス

2024年12月、Maple Financeは創業者レターの中で、2025年の優先事項を概説した戦略ロードマップを発表しました。約6か月後、これらの目標の多くは達成されました。

Mapleの総ロック価値(TVL)は40億ドルを超えています。

最初の伝統的金融(TradFi)パートナーは、Maple Institutional を通じて 1 億ドルを超える融資を行いました。

Syrup.fi の 1 億ドルを超える初の DeFi 統合。

契約収益は2,500万ドルを超えた。

Mapleの長期ビジョンは野心的です。2030年までに、運用資産残高を年間1,000億ドルにすることを目標としています。これは、現在のポートフォリオ規模220億ドルの約45倍に相当します。この規模を達成するには、既存の融資事業の拡大だけでは不十分です。Mapleは、資産運用商品の拡充、従来型金融機関とのパートナーシップの深化、そして世界規模での機関投資家の獲得に注力する必要があります。

第一の戦略的優先事項は、BTC利回り商品の普及拡大です。ビットコインへの機関投資家の関心が高まり、それに伴い、単なる保管にとどまらず、収益を生み出すソリューションへのニーズが高まっています。この市場で大きなシェアを獲得することが不可欠です。

2つ目の戦略は、Mapleの資産商品ラインナップの拡大です。現在ビットコインに注力しているMapleは、利回りを生み出す商品を様々なデジタル資産に拡大する計画です。近年、機関投資家はポートフォリオにイーサリアムを組み入れ始めており、デジタル資産保有の多様化というこのトレンドは加速すると予想されます。Mapleがこれらの資産から追加収益を生み出す効果的な資産運用サービスを提供できれば、大きな成長機会が生まれるでしょう。

7. メープルファイナンス:さらなる知名度向上へ

仮想通貨市場は歴史的に個人投資家によって牽引されてきました。現在、時価総額は約3.29兆ドル(CoinMarketCap)ですが、51兆ドルの米国債や18~27兆ドルの金と比べるとまだ小さいと言えます。これらの比較は、仮想通貨が伝統的な資産クラスに完全に統合されれば、その成長の可能性を浮き彫りにしています。

機関投資家は、この成長を牽引する上で中心的な役割を果たすでしょう。個人投資家とは異なり、機関投資家は数十億ドルから数百億ドル規模の資産を運用しているため、わずかな配分でも暗号資産市場を大きく拡大させる可能性があります。しかし、機関投資家の参入には、規制遵守、高度なリスク管理、安全なカストディソリューションなど、より高い期待が伴います。

Maple Financeは、この機関投資家向け市場セグメントにサービスを提供する立場にあります。基本的な融資ツールを提供するだけでなく、Mapleは機関投資家の基準を満たすよう設計された包括的な金融サービス群を構築しました。その戦略には、信頼性をさらに高めるため、従来の金融機関との提携および契約関係の拡大も含まれています。

Mapleのポジショニングを改めて示す重要な出来事がありました。同社はCantor Fitzgeraldと初のビットコイン担保融資契約を締結しました。Cantor Fitzgeraldのビットコイン融資部門は、最大20億ドルの初期融資を計画しており、Mapleが最初の融資先に選定されました。これは、Mapleの組織的信用力と暗号資産クレジット市場におけるリーダーシップを改めて示すものです。

ビットコインを財務資産として採用しているStrategyのような著名な顧客を獲得することで、MapleのBTC利回り商品の採用はさらに加速するでしょう。タイミングは特に重要です。機関投資家の顧客は粘り強いからです。個人投資家とは異なり、機関投資家は一度パートナーシップを確立すると、サービスプロバイダーを変更することはほとんどなく、リスク管理と業務の継続性のために長期的なパートナーシップを築くことを好みます。

この市場を狙っているのはMapleだけではありませんが、機関投資家向けの実績はMapleに大きな優位性を与えています。最終的に、今後2~3年は、どのプラットフォームが機関投資家向け暗号資産金融分野のカテゴリーリーダーとなるかを決定する重要な時期となるでしょう。