著者:ミア・ミャオ、チャオ・チールイ

PayFiの過去と現在、Web3決済を再定義する

インターネットは誕生以来、Web1.0の「読み取り専用」の情報時代から、Web2.0の「読み書き可能」なインタラクティブな情報時代へと移行し、ブロックチェーン技術、ユーザー中心、分散化、そして価値の自己所有を基盤とするWeb3.0へと徐々に移行しつつあります。この進化は単なる技術の反復にとどまらず、ネットワーク哲学、価値分配、そしてユーザーの権利における根本的な変化でもあります。こうした壮大な物語の下、経済活動を支える基本機能である決済もまた、基盤となる技術と概念によって「再定義」されつつあります。

1. PayFiの進化:価値の相互接続の必然的な進歩

従来の決済システムは、中央集権的な信頼モデルに根ざしています。銀行やクレジットカード会社などの仲介業者は、価値流通の「門番」のような役割を果たしています。このモデルは、ある歴史的時期には商業流通を大きく促進しましたが、同時に多くの固有の問題点も露呈しました。例えば、高い取引コスト、特に越境決済における煩雑な手続きと多層的な手数料、決済速度の非効率性(国際送金が完了するまでに数日かかる場合もある)、透明性の欠如(ユーザーが資金流通プロセスを明確に制御できない)、そしてインフラへの依存度の高さ(世界中の数十億人が基本的な金融サービスを受けるのを困難にしている)などが挙げられます。Web2プラットフォームの優位性は、ユーザーデータとコンテンツの中央集権的な管理、そして潜在的な検閲や権力の濫用といった問題も引き起こしています。

広く受け入れられた最初の暗号通貨であるビットコインのホワイトペーパーでは、第三者の介入なしにオンライン決済を可能にするために設計されたピアツーピア(P2P)電子キャッシュシステムと定義されています。これは分散型決済の概念の始まりを示しています。しかしながら、ビットコインの価値の極端な変動は、日常的な取引手段としてのその可能性を大きく制限しています。

その後、ステーブルコインの登場により、暗号資産の価格変動は大幅に緩和され、ブロックチェーン分野における主要な決済手段の一つとなりました。USDCやUSDTといったステーブルコインは、ブロックチェーン上の「オンチェーンドル」として機能し、決済、取引、DeFiといった分野で広く利用され、デジタル経済にとって重要なツールとなっています。

このような背景から、PayFi(Payment Finance)という概念が生まれました。Solana FoundationのLily Liu氏は、PayFiという概念の創始者とみなされており、彼女はPayFiを「貨幣の時間価値を中心に新たな金融市場を創造するプロセス」と定義しています。PayFiは完全に独立した概念ではなく、Web3暗号化決済、分散型金融(DeFi)、そして実世界資産(RWA)を統合した革新的なアプリケーションです。ブロックチェーン技術を用いて決済システムを革新し、より効率的で低コストの取引を実現し、金融サービスと決済機能を融合させることで、新たな金融体験と応用シナリオを提供することを目指しています。

PayFiの進化は、Web3決済の理論から実践へ、単一機能から統合エコシステムへの発展の軌跡を明確に反映しています。ビットコインのピアツーピア決済ビジョンを起点に、ステーブルコインの活用により価値変動の問題を解決し、流動性、プログラマビリティ、収益創出といったDeFiの優位性をさらに吸収するとともに、RWAを通じて現実世界の資産をチェーンに導入しています。PayFiの中核目標は、現実世界のシナリオにおけるデジタル資産の応用を促進し、貨幣の時間価値(TVM)を解き放つことで金融取引の効率性を向上させることです。単なる決済にとどまらず、決済、融資、投資といった金融活動を統一された分散型フレームワークに統合します。

技術アーキテクチャの観点から見ると、PayFiは一般的に複数のレイヤーで構成されていると理解されています。具体的には、高性能ブロックチェーン(Solana、Stellar、Layer2ソリューションなど)に基づく決済レイヤー、決済媒体(ステーブルコインなど)の発行を担う資産発行レイヤー、法定通貨と暗号資産を繋ぐ通貨受容レイヤー、そしてユーザー指向のフロントエンドアプリケーションレイヤーです。さらに、カストディ、コンプライアンス、資金調達などを担うサポートレイヤーも存在します。この階層化アーキテクチャは、PayFiの着実な発展を支える技術基盤となっています。

2. Web3 vs. Web2:力と価値の再構築

Web2決済とWeb3決済の根本的な違いは、基盤となる信頼メカニズムと価値の流通方法の根本的な違いにあります。これは単なる技術的な詳細の違いではなく、ユーザー権限とシステムアーキテクチャの再定義でもあります。

より深いロジックは、Web3決済がブロックチェーン技術を通じて「機械信頼」ネットワークを構築するという点です。取引ルールはスマートコントラクトに記述され、手動プロセスに依存せずに自動的に実行されます。ユーザーのID(DID経由)と資産(トークン経由)は、真にユーザーが所有し、中央集権型プラットフォームではなく、ユーザーのブロックチェーンアドレスに保存されます。このモデルは、Web2時代のデータと価値分配におけるプラットフォーム独占のパターンに根本的な挑戦を投げかけ、ユーザーにより大きな自律性と価値獲得能力を与えます。

PayFiは、この基盤の上にWeb3決済のプログラマビリティとDeFi/RWAとの深い統合を極限まで追求しました。低コストで高速な送金ツールであるだけでなく、決済プロセスを基盤としたエコシステムを構築し、リアルタイムファイナンス、収益創出、資産管理といった複雑な金融サービスを提供できます。この統合により、「決済」はもはや孤立したリンクではなく、実世界の資産とオンチェーン金融サービスをつなぐ架け橋となり、資金の時間価値を解放します。これは、単純な会計・決済機能から、豊かな金融特性を持つ価値循環インフラへの、決済におけるパラダイムシフトを意味します。

3. 大規模工場のレイアウト:巨人の参入とパラダイムの確認

Web3決済、特にPayFiが描く「金融としての決済」の青写真は、大きな変革の可能性を秘めており、様々な巨大企業の注目を集めています。これは、ネイティブ暗号化の威力の深化だけでなく、従来の決済、金融、さらにはインターネットテクノロジーの巨人たちの参入も含んでいます。彼らの参入は、Web3決済の価値を強く裏付けるだけでなく、この分野が初期の探索段階から主流への応用へと加速している兆候でもあります。

伝統的決済・金融大手の「防衛と進化」

VisaとMastercard:クレジットカードネットワークの二大巨頭は、傍観しているわけではありません。両社は既にステーブルコイン(USDCなど)を用いた決済の実験を開始し、巨大なグローバル加盟店ネットワークをブロックチェーン決済と連携させる方法を模索しています。例えば、Visaは複数の暗号資産プラットフォームと提携し、暗号資産の消費をサポートする銀行カードを発行し、自社ネットワーク内でUSDC決済をテストしました。これにより、クロスボーダー取引の複雑さとコストを大幅に削減できます。これは、「イノベーションを受け入れ、破壊的変化を回避する」という典型的な戦略です。

PayPal:オンライン決済のパイオニアとして、PayPalは独自のステーブルコインPYUSDを立ち上げ、ユーザーがプラットフォーム上で特定の暗号通貨を売買、保有、送金できるほか、一部の加盟店での支払いにも利用できるようにしています。これは、Web2決済の奥地からWeb3分野への戦略的進出を示すものであり、ユーザーエクスペリエンスとコンプライアンスの枠組みの中で、暗号化決済の利点を既存のエコシステムに導入しようと試みています。

SWIFT: 従来の国際銀行間通信および支払指示の中核を成す SWIFT でさえ、中央銀行デジタル通貨 (CBDC) とトークン化された資産の相互運用性を積極的に模索し、新しい金融インフラにおける自らの位置づけを見つけようとしています。

インターネット技術大手の「国境を越えたエンパワーメント」

中国インターネット大手:国内決済市場構造が既に確立され、越境ECと海外事業は新たな成長ポイントとなっている。従来の越境決済の問題点、すなわち高コスト、低速、為替リスクは、彼らにとって特に顕著である。そのため、香港などの政策窓口の支援を受け、ステーブルコインなどのWeb3決済ツールを活用し、国際資金決済の最適化を図ることは、戦略的な選択肢となっている。JD.comは香港子会社を通じて、ステーブルコインが越境決済の効率向上と運用コスト削減にもたらす破壊的可能性に注目し、海外決済分野で「車線変更と追い越し」を狙っている。

海外のテクノロジー大手:Meta(旧Facebook)は、Diem(旧Libra)ステーブルコインプロジェクトを野心的に推進し、特に銀行サービスを利用できない人々のために、グローバルで低コストの決済ネットワークの構築を目指しています。規制圧力に阻まれながらも、この試みは、膨大なユーザーとソーシャルネットワークを持つテクノロジー大手が決済分野、さらには金融分野に参入したいという強い願望と、このビジョンを実現するWeb3テクノロジーの可能性を深く示唆しています。

仮想通貨ネイティブ取引所の「生態学的閉ループ」

CoinbaseやOKXなど:これらの大規模中央集権型取引所は、当然のことながらユーザー、資産、そして取引シナリオを有しています。Coinbase Commerceは小売業者に暗号通貨決済サービスを提供し、OKXはOKX Payを立ち上げるなど、積極的に決済事業を展開しています。そのロジックは、法定通貨の入出金チャネル、ステーブルコイン、カストディウォレット、そして決済ソリューションを統合することで、預金、取引、保管から決済消費まで、完全なエコロジカルなクローズドループを構築することです。決済ライセンスの取得は、取引事業のコンプライアンス確保だけでなく、決済事業の拡大の基盤を築くことにもなります。

4. 巨人のレイアウトから見えてくる深遠な事実:「水面下での探り合い」から「戦略的ポジショニング」へ

大企業の行動は、単に「波に乗る」というだけではありません。彼らはWeb3決済、特にPayFiのコンセプトの戦略的価値を認識しています。

効率革命: ブロックチェーン決済のほぼリアルタイム性と低コストという特性は、既存の決済システムに対する次元削減攻撃です。

新しい金融パラダイム: DeFi と RWA による支払いの組み合わせにより、即時決済、プログラムによる資金調達、自動マーケット メイクなど、金融サービスにおけるイノベーションの大きな余地が生まれます。

ユーザー主権の潮流:一部の巨大企業は依然として中央集権型または半中央集権型のモデルを採用していますが、Web3が提唱するユーザーデータと資産の所有権返還という概念は不可逆的な潮流です。企業はこの潮流にどのように適応していくかを考えなければなりません。

グローバリゼーション アクセラレーター: 国際的な野心を持つ企業にとって、Web3 決済は、従来の複雑な金融仲介機関を回避し、より効率的なグローバル資本フローを実現する方法を提供します。

これらの巨大企業の探求と投資は、Web3決済に資金、技術、そしてユーザーをもたらしただけでなく、より重要なのは、実践的な応用を通して市場を啓蒙し、規制枠組みの成熟を促進し、Web3決済を「ニッチなオタクツール」から「主流のインフラ」へと変革するプロセスを加速させていることです。PayFi分野における彼らのあらゆる動きは、この決済革命の最終的な形成に貢献し、Web3決済が世界の金融環境を再構築する巨大な可能性を共同で実証しています。

OKX Payの製品構成:古いワインを新しいボトルに

OKXの創業者Star Xu氏は、OKX Payを「業界初、ノンカストディとコンプライアンスの真の融合を実現した決済アプリケーション」と位置付けています。これは、中央集権型の取引所エコシステムを通じて分散型の決済パスを提供することを意味します。ユーザーはOKXプラットフォームのアカウントシステムの利便性を享受しながら、ノンカストディウォレットを通じてオンチェーン決済も完了できるため、「自律性+プラットフォームによる承認」というハイブリッドな体験を実現します。それでは、この製品の根底にあるロジックを紐解いていきましょう。

1. マルチ署名 + ZKメール + AA: OKX Payを支える「安全で使いやすい」組み合わせ

マルチシグネチャ(Multisig)は、2012年のビットコインプロトコル以降標準化されており、現在主流となっている非管理型資産セキュリティ戦略の一つです。取引承認を複数の署名権限保有者(複数の秘密鍵またはリカバリ権限設定者)に分割することで、単一の秘密鍵の紛失や盗難によるシステムリスクを軽減します。簡単に言えば、アカウントは複数の人によって管理され、資産を使用するには全員が一緒に「署名」する必要があります。OKX Payは二重署名方式を採用しており、1つはユーザーのPasskey署名、もう1つは「アカウントガーディアン」であるOKXによる署名です。

Passkey署名は非対称暗号技術に基づいており、デバイスと生体認証を組み込むことで、ユーザーはニーモニックなしでオンチェーンサービスを利用でき、非常にユーザーフレンドリーなエクスペリエンスを提供します。OKX署名は、ZK EmailとAccount Abstraction(AA)を製品アーキテクチャに統合することで、IDのプライバシーとトランザクションの柔軟性を強化し、ユーザーの参入障壁の高さ、鍵管理の難しさ、そして決済エクスペリエンスの断片化といった問題に対処します。

ZKメール(ゼロ知識メール):ゼロ知識証明メカニズムを通じて、ユーザー認証情報の暗号化とプライバシー保護を実現し、ユーザーは特定のメールアドレスを公開することなく、オンチェーンID操作を完了できます。Web3の世界で最もフレンドリーなエントリーメカニズムの1つになります。ユーザーのオンチェーンIDのアクセス権管理を簡素化し、従来のニーモニックの敷居を下げます。簡単に言えば、暗号化されたメールを通じて、友人はあなたのメールアドレスを入力するだけであなたに送金できます。あなたは暗号化されたメールを受信し、クリックして支払いを完了します。ウォレットアドレスや秘密鍵などの技術的な詳細はすべてバックグラウンドで自動的に処理されるため、送金ウォレットアドレスを間違える心配はありません。

アカウントの抽象化:イーサリアムのアカウントモデルを「抽象化」することで、ウォレットはスマートコントラクトの制御権限、カスタムトランザクションロジック、多要素認証などの機能を実装できるようになり、トランザクションの柔軟性とプログラマビリティが大幅に向上します。ユーザーは複雑なトランザクションデータに直接署名する必要がなくなります。簡単に言えば、「ウォレットをカスタマイズ可能なスマートアカウントにする」ということです。

一言でまとめると、ZK Email を使用すると、電子メール アドレスを使用するのと同じくらい簡単にウォレットを使用でき、AA を使用すると、ウォレットがアプリと同じくらいスマートかつ安全になり、OKX Pay はこれらすべてをパッケージ化して、一般の人々にとって本当に適切なオンチェーン決済を実現します。

2. コンプライアンスの統合:オンチェーン決済と規制のバランスを見つける

OKX Payはセルフホスト型ウォレットとオンチェーン決済を採用していますが、ユーザーアクセス、取引分析、加盟店審査といった主要部分にはコンプライアンス設計が組み込まれており、実名認証(KYC)、マネーロンダリング対策(AML)などのメカニズムも含まれています。一見矛盾しているように思えるかもしれませんが、OKX Payは「アクセス可能かつ規制された」戦略を採用しています。つまり、プラットフォームはユーザーの資産を直接管理するのではなく、「サービスエントリー」「エコシステムアクセス」「アカウントバインディング」「限度額管理」などの手段を通じて、エコシステムにおける高リスクな行動に制限を課すことができます。

具体的な症状は次のとおりです。

OKXログインまたはアカウントバインディングによるユーザー識別は、実際には依然として集中化されたユーザープロファイルを確立します。

高頻度の送金、加盟店の集金、コミュニティの作成などには、IDの紐付けやリスク管理のレビューが必要です。

プラットフォームは、悪意のあるアドレス、機密エリア、違法な商品の支払いなどに対する「入り口をブロックする」機能を保持しています。

資金はチェーン上を流れているが、プラットフォームはアグリゲーターや推奨ページなどのトラフィックサポートを停止することができる。

このメカニズムは「プラットフォームレベルのコンプライアンスクランプ」と呼ばれ、ユーザーの秘密鍵を使用せずに、エコシステム上の入口とAPI権限に基づいて一部の規制機能を実行します。これは、「Web2の法的ロジック + Web3の技術アーキテクチャ」の融合モデルという現実的な中間形態を表しています。真に分散化された製品、集中化されたコンプライアンス管理です。

PayFiの姿をしたSocialFi

現在、OKX PayのPayFi部分は、OKX内のユーザー間の送金にのみ焦点を当てており、サードパーティの加盟店との接続は行われていません。X Layerチェーン上の取引手数料0円、パッシブステーキング収入など、OKXの補助金への依存度が高いです。その真の価値は、エコシステム強化、つまり「決済+紅包分裂」であり、社会化された決済を通じてOKXユーザーとコミュニティの深い結びつきを促進します。

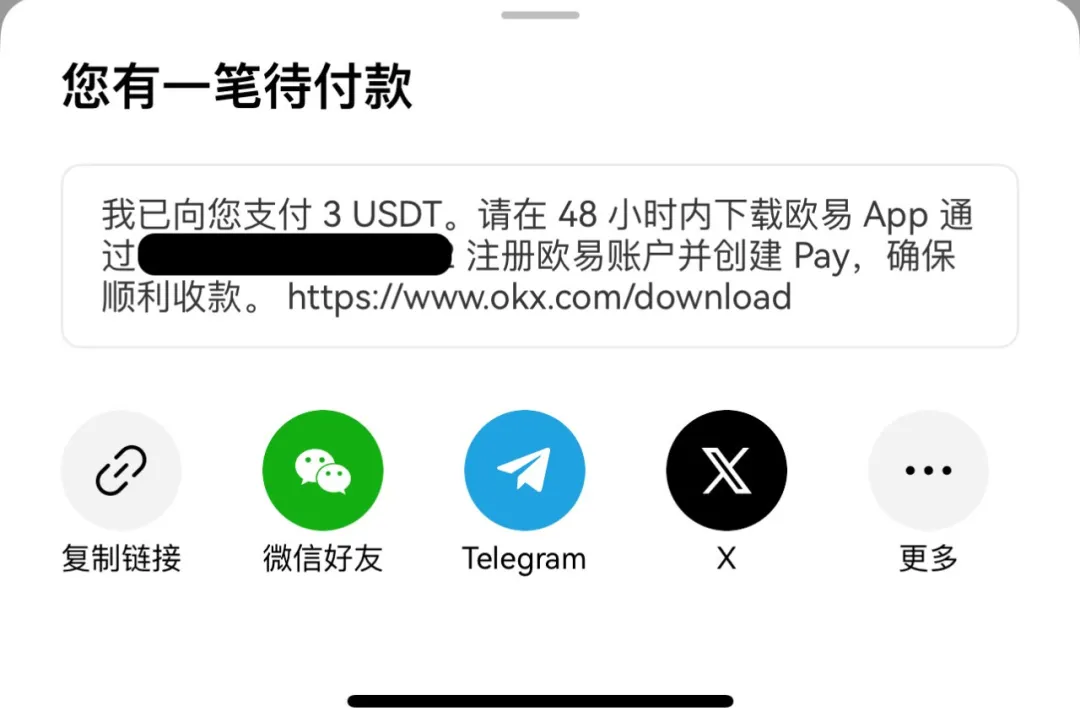

送金手続き中、OKX Payはユーザーのアドレス帳へのアクセスを要求します。アドレス帳に登録されている電話番号が既存のOKXアカウントと一致する場合、ワンクリックで送金を完了できるため、ウォレットアドレスを探す手間が省けます。相手がまだ登録していない場合は、システムが自動的に48時間の「凍結期間」を開始し、送金を一時停止します。その後、友人を招待してOKXに登録し、OKX Payを作成してアカウントを有効化するよう案内します。

この設計は、実はよりスマートな新規ユーザー獲得方法と言えるでしょう。従来の「紹介コード+ボーナス」の仕組みや、新規ユーザー獲得のための様々なマーケティング活動(新規ユーザー1人あたりの獲得コストが20Uにも達する場合もある)と比較すると、OKX Payの送金招待は自然にソーシャルな信頼関係を伴い、より自然であるだけでなく、コストも抑えられます。これは、Web3エコシステムの成長ロジックにより近い「ゼロコストのソーシャル顧客獲得」と言えるでしょう。

OKXの真の強みは、Payグループチャットを基盤として構築されたKOLコミュニティにあります。これは「WeChatグループ」のコミュニケーションメカニズムに似ています。KOLは自分でグループチャットを作成し、QRコードを共有できます。ユーザーはQRコードをスキャンするだけでワンクリックで参加できます。このグループでは、KOLは紅包を送ったり、暗号通貨市場の状況について話し合ったりすることができます。また、従来のチャットソフトウェアにおけるセンシティブな言葉の監視を回避し、コミュニケーションをより自由にし、Web3の雰囲気に近づけています。

関係者によると、この機能のためにOKXはSocialFiの老舗プロジェクトであるDeBoxのプロダクトマネージャーを特別に引き抜き、WeChatコミュニティのゲームプレイに合わせてシステムをカスタマイズしたという。これはまさに「中国ユーザーへの理解」に基づくもので、敷居が低く、アクティビティが高いため、ユーザーの定着率が向上するだけでなく、運用投資もほとんど必要ありません。Twitterが主流の海外市場の世論調査分野と比較すると、「知り合いの輪が分裂する」傾向のあるこの設計は、明らかに中国のコミュニティ生態に適しており、決済とソーシャルネットワーキングの統合に対する高まる需要により良く応えることができるでしょう。

構造的配当と規制のグレーウォールの間に立つ

OKX Payは「Web3決済+ソーシャルアセットネットワーク」の組み合わせで市場を開拓しましたが、長期的な発展は、コンプライアンス、ユーザー行動、ビジネスモデル、地政学的政策など、依然として多くの課題に直面しています。構造的な利益の背後には、オンチェーン決済における未解決のシステム的問題があります。

1. 商業競争:閉鎖的なエコシステムと限られた道

OKX PayはWeb3決済ツールの構築を謳っていますが、現状ではその利用シーンは主に取引所に限られています。取引所を超えてより広範なエコシステムに対応できる決済ネットワークというよりは、ローカル機能のプラグインのようなもので、ネイティブ決済プロトコルや従来の決済会社と比較すると、依然として独立した価値と拡張性に欠けています。

限定的な利用シナリオ:現在、OKX Payは主にプラットフォーム内での資産振替、紅包、特典などに利用されています。これらの機能は、決済体験における真の革新というよりは、従来の資金フローパスに対するわずかな調整に過ぎません。

外部アクセスの欠如: DApps やオフチェーン加盟店がアクセスできる一部のネイティブ Web3 決済プロトコル (PayFi など) とは異なり、OKX Pay にはオープン SDK やシステム統合インターフェースがなく、実際のオフチェーン決済シナリオをサポートするまでには至っていません。

ユーザーの習慣が確立されていない:Binance Payなどの製品も決済機能の拡張に取り組んでいますが、全体として、中央集権型取引所の決済サービスはまだユーザーの主要な選択肢にはなっていません。この点でOKX Payが突破口を開くのは非常に困難です。

エコシステム間の連携は困難です。異なる取引所が独立して運営されており、決済システムには互換性がありません。ユーザーの決済ニーズはプラットフォーム自体への信頼に依存することが多く、相互運用性とネットワーク効果が欠如しています。

2. 法令遵守:曖昧な境界と大きなリスク

OKX Payは基本的なKYC/AML要件に準拠していますが、オンチェーン決済の分野に参入すると、より複雑な規制上の問題に直面することになります。コンプライアンスは技術的なプロセスの問題であるだけでなく、プラットフォームの責任範囲や法的リスクにも関連しています。

本人確認が不十分な可能性:OKXのKYCは取引所のコンプライアンス要件を満たしているものの、クロスボーダー決済やマネーロンダリング対策といったより高度な基準に対応できるかどうかは未だ確認されていません。特に、ユーザーがプラットフォーム外に資産を移し、オンチェーン決済を行う場合、本人確認の有効性は薄れてしまうでしょう。

オンチェーンの透明性はプライバシーの衝突を招く:オンチェーン決済は公開的に追跡可能であり、実名は表示されないものの、オフチェーンデータからユーザーの肖像を再構成することが可能です。EUのGDPRなどの法律では、こうした「識別可能性」に厳しい制限が設けられています。将来、プライバシー保護のために混合通貨やゼロ知識技術が導入された場合、「マネーロンダリングの助長」に関する規制上の懸念が生じる可能性があります。

プラットフォームの責任の境界は不明確です。

支払いが失敗したり、送金エラーが発生したり、詐欺行為が行われたりした場合、OKX には仲裁や賠償の義務がありますか?

第三者決済機関のような責任の定義がない場合、ユーザーはプラットフォームに責任を問うことができるでしょうか?プラットフォームは資金の凍結や紛争解決といった機能を担うべきでしょうか?

規制上の定義はまだ統一されていません。

OKX PayがMSB(マネーサービスプロバイダー)なのかVASP(仮想資産サービスプロバイダー)なのかは、その決済機能の解釈によって国によって異なります。ウォレットツールとみなされる国もあれば、決済機関と同等とみなされる国もあります。

世界的な政策は大きく異なります。

EUのMiCA規制は統一的な枠組みを確立し始めていますが、加盟国による具体的な実施が求められています。

米国の規制は断片化しており、SECやFinCENなどの機関は取引、支払い、証券の境界を依然として明確にしていません。

東南アジアや中東では規制が緩いものの、多くの国では「テロ資金供与対策」や「違法資金移転」といった罪で事後的に責任を問うことができます。明確なコンプライアンス手順の欠如が、制御不能なリスクを増大させています。

OKX Pay は、大企業向けのエコシステムを構築するためのプロトコルですか、それともツールですか?

PayFiは表面的には分散型プロトコルの理想形ですが、実際の実装、特にOKX Payに代表されるCEXエコシステムにおいては、むしろSocialFiのマーケティングツールを巧みにパッケージ化したようなものとなっています。OKX PayはPayFiのコンセプトを通じてユーザーを惹きつけ、ソーシャルインタラクションと決済行動の結びつきを強化し、ユーザーの粘着性とエコシステムの活性化を促進し、Web3決済の普及促進における大企業の重要な役割を反映しています。

PayFiは業界にとって、Web3決済の導入における革新的な原動力であると同時に、巨大資本による中央集権化のリスクを隠蔽する役割も担っています。同時に、法規制の監督体制が徐々に強化されるにつれ、PayFiエコシステムはコンプライアンスとオープン性のバランスを取る必要に迫られています。これは、業界の健全な発展を促進するための課題であると同時に、不可欠な道でもあります。