저자|Wenser, Odaily 플래닛 데일리

혹시 아이폰 한 대를 판매해서 발생하는 이익이 여러 부품 공급업체들에게 얼마나 분배되는지 생각해본 적 있으신가요?

최근 해외 테크 블로거 @BluthCapital 이 마이크론 CEO의 어조로 아이폰 이면의 '비즈니스 논리'에 대해 이렇게 풍자했습니다: "10년 넘게 애플은 우리(MU)에게서 칩을 5달러에 사서 금속 상자에 넣은 다음, 소비자들에게 99달러에 팔았습니다. 우리가 가격을 7달러로 올리려고 하면, 그들은 비웃기 바빴죠. 하지만 이제 우리가 그들에게 50달러를 청구하려고 하니, 그들은 제품 가격을 250달러나 올려버렸습니다." 이 말 속에는 애플이 최근 가격을 인상하고 그 책임을 메모리 업체들에게 전가하는 행태에 대한 경멸이 담겨 있습니다.

이 게시물은 소셜 미디어에서 빠르게 논의를 촉발했습니다. 오늘 아침, @BluthCapital 은 이 주제를 이어가며 구체적인 숫자가 포함된 iPhone 18의 원가 구조도를 첨부해 자신의 주장을 뒷받침했습니다:

앞서 마이크론의 최고비즈니스책임자(Chief Business Officer)인 수미트 사다나(Sumit Sadana)는 월스트리트 저널과의 인터뷰에서 "메모리 업계 불황기에는 특정 고객들이 기회를 틈타 가격을 후려쳐 회사 이익이 마이너스가 되기도 했습니다"라고 말한 바 있습니다. 그러나 지금은 AI 및 테크 업계의 왕성한 수요 덕분에 메모리 업계가 오히려 주도권을 쥐는 쪽으로 돌아섰습니다. 이로 인해 전체 산업 공급망이 '십 년이면 강산도 변한다' 는 상황을 맞이했습니다.

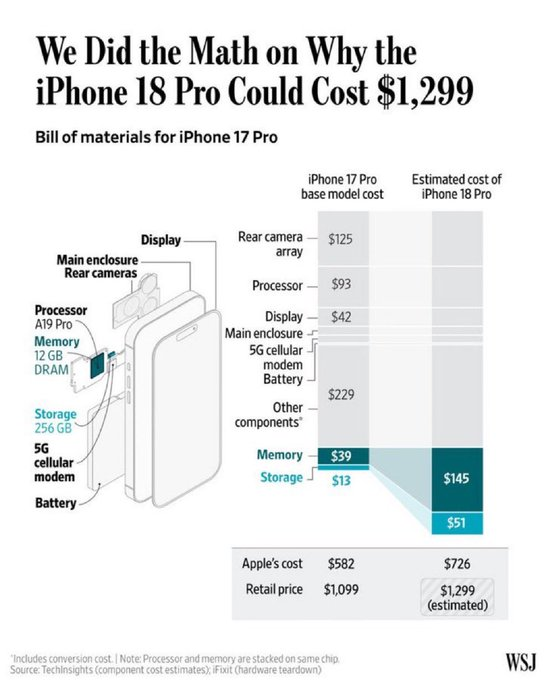

아이폰 한 대의 이익 구조: 애플이 약 25%를 가져가고, 마이크론 등 메모리 업체는 3% 미만

추산에 따르면, 아이폰 한 대의 이익 중 애플이 약 4분의 1을 가져가고, 메모리 공룡 기업들은 고작 약 30분의 1을 가져가며, TSMC는 독점적 지위 덕분에 약 4%~5%의 이익을 차지합니다. 나머지는 기타 하드웨어 공급업체, 유통 채널, 연구개발 및 세금 등이 나눠 갖습니다.

애플 실적 보고서를 돌아보면: 순이익률은 연중 24% 이상을 유지하며 업계 총이익의 75%를 쓸어 담아

카운터포인트 리서치(Counterpoint) 등의 데이터에 따르면, 애플은 글로벌 스마트폰 시장 영업 이익의 약 50%를 장기간 차지해 왔습니다. 2025년 IDC 데이터 기준, 애플은 18%의 시장 점유율로 업계 총이익의 약 75%를 가져갔습니다.

애플 2026년 2분기 최신 데이터를 기반으로, 아이폰 매출은 570억 달러, 순이익은 340억 달러이며, 예상 출하량은 약 6,100만 대입니다. 이에 따라, 애플의 아이폰 한 대당 순이익은 약 320~340달러, 순이익률은 33%~36%에 달하는 것으로 추산할 수 있습니다.

또한 지난 5년간 실적 보고서 데이터를 비교해 보면, 아이폰 매출은 전반적으로 상대적으로 안정적인 모습을 보였다는 것을 명확히 알 수 있습니다. 순이익 규모는 2021년 약 940억 달러에서 2025년 약 1,120억 달러로 점차 증가했습니다. 순이익률은 상대적으로 안정적으로 유지되어 보통 25% 수준이었습니다.

그리고 2017년 iPhone X, 2023년 iPhone 14 Pro, 그리고 2026년 iPhone 17 시리즈 등 다양한 모델을 살펴보면, 메모리 비용의 차이로 인해 이익 구조가 일련의 변화를 겪어왔습니다.

iPhone X에서 iPhone 17까지: 두 배로 증가한 메모리 비용

메모리 비용이 아이폰에서 차지하는 역할은 크게 세 가지 역사적 단계를 거쳤습니다: 초기의 '단순 부품', 이후의 '중요 부품', 그리고 현재의 '핵심 부품'입니다.

2017년 iPhone X 시대: 메모리가 '단순 부품'이던 시절

당시 카운터포인트 리서치 분해 보고서 데이터에 따르면, iPhone X 시대에는 그동안 쌓아온 브랜드 강점과 생태계 상위 지위 덕분에 애플의 순이익률은 한때 50%에 육박했습니다. 반면 한국의 삼성, SK하이닉스 등 메모리 제조사들의 이익 비중은 불과 135~195위안 수준으로, 총 판매 가격 8,388위안의 약 1.6%~2.3%에 불과했습니다.

이것이 iPhone X 시대 '메모리'의 비중이었습니다: 원가의 약 2%로, 거의 애플이 가장 신경 쓰지 않는 부품이었습니다.

2023년 iPhone 14 Pro 시대: 메모리가 '중요 부품'이 되던 시기

2023년 iPhone 14 시리즈가 출시되면서 애플의 재료비가 소폭 상승했습니다. Pro 버전을 예로 들면, BOM(자재 명세서) 기준 재료비는 약 464달러(약 3,170위안)로, 판매 가격 대비 비율도 40%에 육박했지만, 애플의 순이익률은 여전히 40% 정도를 유지했습니다.

당시 테크 미디어의 보도에 따르면, 위 데이터는 128GB 버전에만 해당하며, 더 비싼 메모리 버전의 원가 상승 폭은 크지 않았지만 판매 가격은 훨씬 높았습니다. 당시는 '카메라 및 프로세서 가격 인상' 시기였기 때문에, 결과적으로 iPhone 14 Pro의 전체 이익은 iPhone 13 Pro보다 3.7% 낮았습니다.

2026년 iPhone 17 시대: 메모리가 '핵심 부품'이 된 시기

시간이 흘러 2025-2026년이 되면, iPhone 17 시리즈가 애플의 주력 모델이 되며, 메모리 비용은 몇 년 전에 비해 두 배로 올랐습니다. 현재 메모리 비용이 BOM 재료비에서 차지하는 비중은 12%~15%에 달해 약 60~80달러로 추산됩니다.

요약하자면, 다음은 아이폰의 시기별 원가 대비 메모리 비용 비중 관련 데이터입니다.

주목할 점은, TrendForce 데이터에 따르면 2026년 1분기 범용 DRAM 계약 가격은 전 분기 대비 무려 93%에서 98%까지 상승했습니다. 씨티그룹은 2026년 연간 DRAM 평균 가격 상승률이 88%에 달할 것으로 예상합니다. 이는 전반적인 메모리 비용 상승 추세와 일치합니다. 이 현상은 애플의 팀 쿡 CEO와 머스크의 공감을 불러일으켰습니다.

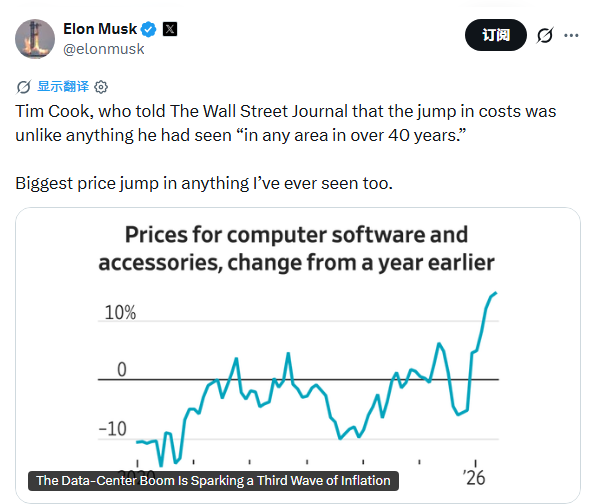

쿡: 메모리 가격 상승, 40년 만에 처음 보는 일

6월 17일, 애플 CEO 팀 쿡 (Odaily 플래닛 데일리 주: 그는 올해 9월 CEO 자리에서 물러나고, 존 터너스(John Ternus) 전 하드웨어 엔지니어링 수석 부사장이 후임으로 임명됩니다) 은 월스트리트 저널과의 인터뷰에서 메모리 가격 상승에 따른 비용 압박 전가를 언급했습니다. 그는 "소비자들이 기기를 필요로 하는 시점에 공급은 줄었고, 메모리 제조사들은 엄청난 가격 인상 압력을 전가하고 있습니다. 우리는 반드시 메모리 가격과 공급이 소비자 제품에 합리적인 수준으로 돌아가야 합니다. 이것이 마지노선입니다"라고 말했습니다.

그러나 일주일도 지나지 않아, 그는 빠르게 태도를 바꿨습니다.

6월 25일, 쿡은 다시 월스트리트 저널과의 인터뷰에서 비용 충격 문제를 "100년에 한 번 올까 말까 한 홍수"라고 칭하며 이렇게 말했습니다: "40년이 넘는 시간 동안 어떤 분야에서도 이와 비슷한 상황을 겪어본 적이 없습니다." 이 발언 직후, 애플은 Mac, iPad, HomePod, Apple TV, Vision Pro 등 전 제품의 가격 인상을 발표했습니다.

이 소식이 전해지자 애플 주가는 곧바로 6% 하락했고, 시가총액 2,630억 달러가 증발했습니다. 이는 2025년 4월 이후 최대 낙폭입니다.

머스크: 이런 상황은 나도 처음 본다

쿡의 발언은 머스크의 강력한 동의를 이끌어냈습니다. 최근 그 역시 글을 올려 "쿡이 월스트리트 저널에 말했듯, 이번 비용 급등은 그가 '40년이 넘는 시간 동안 어떤 분야에서도 본 적이 없는' 현상이라고 합니다. 나도 마찬가지입니다. 이번처럼 가격이 미친 듯이 뛰는 것은 처음 봅니다"라고 밝혔습니다.

AI 데이터 센터와 HBM 덕분에, 메모리의 입김이 세졌다

작년부터 시작된 '메모리 강세장'을 자세히 살펴보면, 핵심 동인은 역시 AI 업계의 왕성한 수요입니다.

업계의 보편적인 추산에 따르면, 일반 서버와 비교했을 때 AI 서버 한 대당 DRAM 및 NAND 수요량은 각각 전자의 8배와 3배에 달합니다.

이러한 시장 수요를 바탕으로, 삼성, SK하이닉스, 마이크론 3대 메모리 거대 기업들은 자연스럽게 더 많은 최첨단 공정 생산 능력을 고수익성 제품인 HBM(고대역폭 메모리) 및 고급형 DDR5 제품으로 전환하고, DDR4와 같은 범용 소비자용 제품 라인은 적극적으로 축소합니다. 이로 인해 범용 DRAM의 부족 현상이 초래되는 것입니다.

공개 자료에 따르면, AI 서버 한 대당 DRAM 탑재량은 기존 서버의 8~10배에 달하며, 범용 서버의 재고 보충과 AI PC 보급 수요가 더해져, 메모리 칩의 공급 부족 격차는 계속해서 확대되고 있습니다.

앞서 마이크론 2026년 3분기 실적 보고서에서 최대 84.6%에 달하는 놀라운 매출총이익률과 전년 동기 대비 346% 증가한 414.6억 달러 규모의 매출은, 독점적 지위를 가진 메모리 제조업체의 현금 창출 능력을 많은 이들이 목격하게 했습니다. 다른 한편으로는, SK하이닉스가 최근 미국 상장 계획을 발표하며 약 290억 달러 자금 조달을 추진하고 있는데, 이는 메모리 수요를 더욱 수익화하기 위한 움직임입니다.

과장이 아니라, AI 업계의 메모리 수요가 소비자 전자제품의 메모리 공급을 압박하고 심지어 잠식하고 있다. 통계에 따르면 NVIDIA의 Vera Rubin AI 서버 한 대가 사용하는 메모리는 약 14,500대의 MacBook Neo에 해당하며, 1:14,500이라는 대비는 메모리 수요의 수급 불균형 현황을 여실히 보여준다.

메모리 제조사들에게 있어, 애플과 같은 거대 기업들의 가격 인하 압박에 시달려온 과거와 달리, 지금은 바로 그들의 시대입니다. 그래서 앞서 애플이 트럼프 정부에 적극적으로 로비하여, 중국 반도체 기업 창신메모리(CXMT)의 메모리 칩 구매 승인을 얻으려 한다는 소식이 전해진 것도 무리가 아닙니다.

창신메모리가 자본시장에서 SK하이닉스, 마이크론과 같은 스타 기업들처럼 부를 창출하는 기적을 재현할 수 있을지는, 아마도 다음 달에 그 답이 밝혀질 것입니다.