作者:Oluwapelumi Adejumo, Cryptoslate

編譯:深潮TechFlow

導讀:交易量沒有崩塌,但活躍地址六個月來持續萎縮,跌至五年最低點。這種"表面繁榮、內部空洞"的背離,是牛市結構性健康的反面訊號。

文章以Glassnode、Santiment、CryptoQuant 三套資料交叉驗證,提出三種未來情景,適合當下判斷BTC 走勢的參考架構。

全文如下:

比特幣的網路活躍度已經連續六個月走弱,但這趨勢並沒有反映在許多交易者第一眼就會盯著的核心指標上。

更清晰的訊號不是交易量——交易量基本上保持穩定——而是參與廣度。即便網路持續處理相近數量的交易,鏈上活躍位址的數量卻持續下滑。

在價格發現越來越多發生於ETF 和衍生性商品的市場裡,這種分裂至關重要。它意味著:比特幣的鏈上足跡正在收窄,而市場敞口卻在別處繼續活躍。

隨著熊市的持續,這一趨勢已愈發難以忽視。

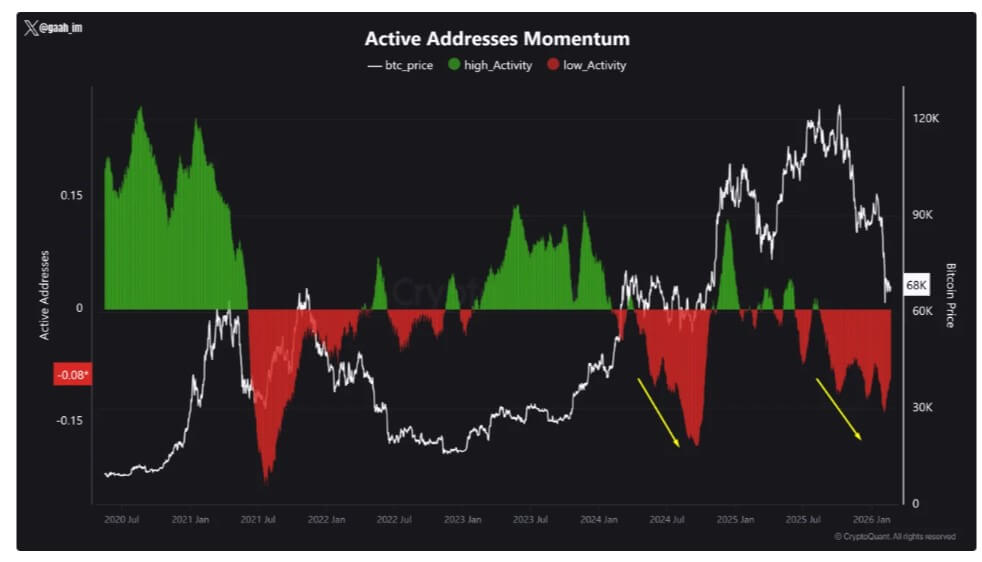

Glassnode 數據顯示,2025 年8 月中旬,比特幣活躍地址的八日平均值約為778,680 個。截至2 月23 日,該數字已降至約535,942 個,跌幅約31%。

CryptoQuant 也連續六個月標記出低網路活躍度,將當前階段描述為鏈上參與度的持續疲軟期。

Bitcoin Active Addresses Momentum,Source: CryptoQuant

上一次市場出現類似形態,是在2024 年——比特幣隨後經歷了約30% 的回檔。

這不代表現在一定會重演,但它強化了一個歷史法則:長期網路疲軟,往往與市場信心走弱的階段同步出現。

廣度下滑,但吞吐量沒有崩

比特幣的交易筆數並沒有跟隨活躍地址數同步下降。

2025 年8 月中旬,每日平均交易筆數約44.4 萬筆。 Blockchain.com 數據顯示,近30 天日均約43.9 萬筆。

日內數據仍有波動,從約28.9 萬筆到70.2 萬筆不等,但整體吞吐量趨勢並未崩潰。

這種背離是理解當前情勢的關鍵。

如果交易量保持穩定而活躍地址在減少,表示較少的實體在承擔同等數量的鏈上活動。

這種情況有多種成因,都不需要散戶湧入。交易所和託管機構可以批量處理提款;大戶可以整合轉帳;機構資金流可以透過更少的錢包處理;營運性活動也可能造成交易筆數的短暫爆發,而不代表用戶真正回歸。

結果就是:鏈上看起來依然繁忙,但底層的參與者正在變少。

這就是為什麼廣度的下滑比原始吞吐量更能說明問題。持平的交易筆數,可能掩蓋的是一個活動日益集中在重複交易者、大型機構和營運資金流的市場。

在這種格局下,比特幣的鏈仍然正常運轉,但它所代表的用戶參與廣度已經不那麼真實了。

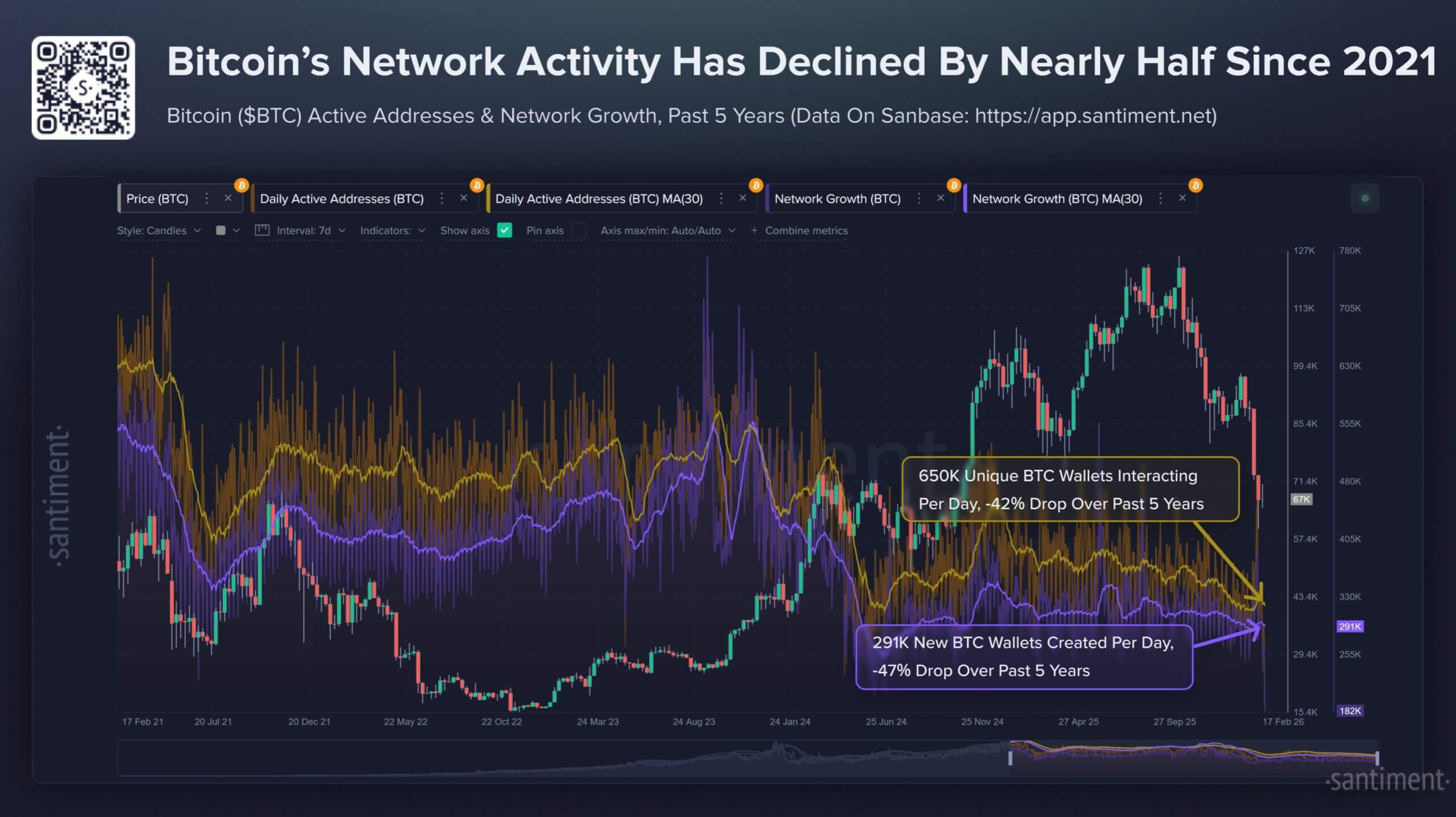

區塊鏈分析機構Santiment 從更長的時間維度給出了更直白的描述。

該機構表示,自2021 年2 月以來,比特幣發起交易的唯一地址數減少了42%,新建地址數減少了47%。

Santiment 並未將此定性為加密已死或多年熊市已鎖定的證據,但它確實描述了貫穿2025 年的一種看跌背離——市值在上升,而比特幣的實用性指標在走弱。

這種張力如今正體現在六個月的趨勢中。價格和市場敘事可以繼續維持,但鏈本身正在變得越來越安靜。

低手續費指向區塊空間需求萎縮

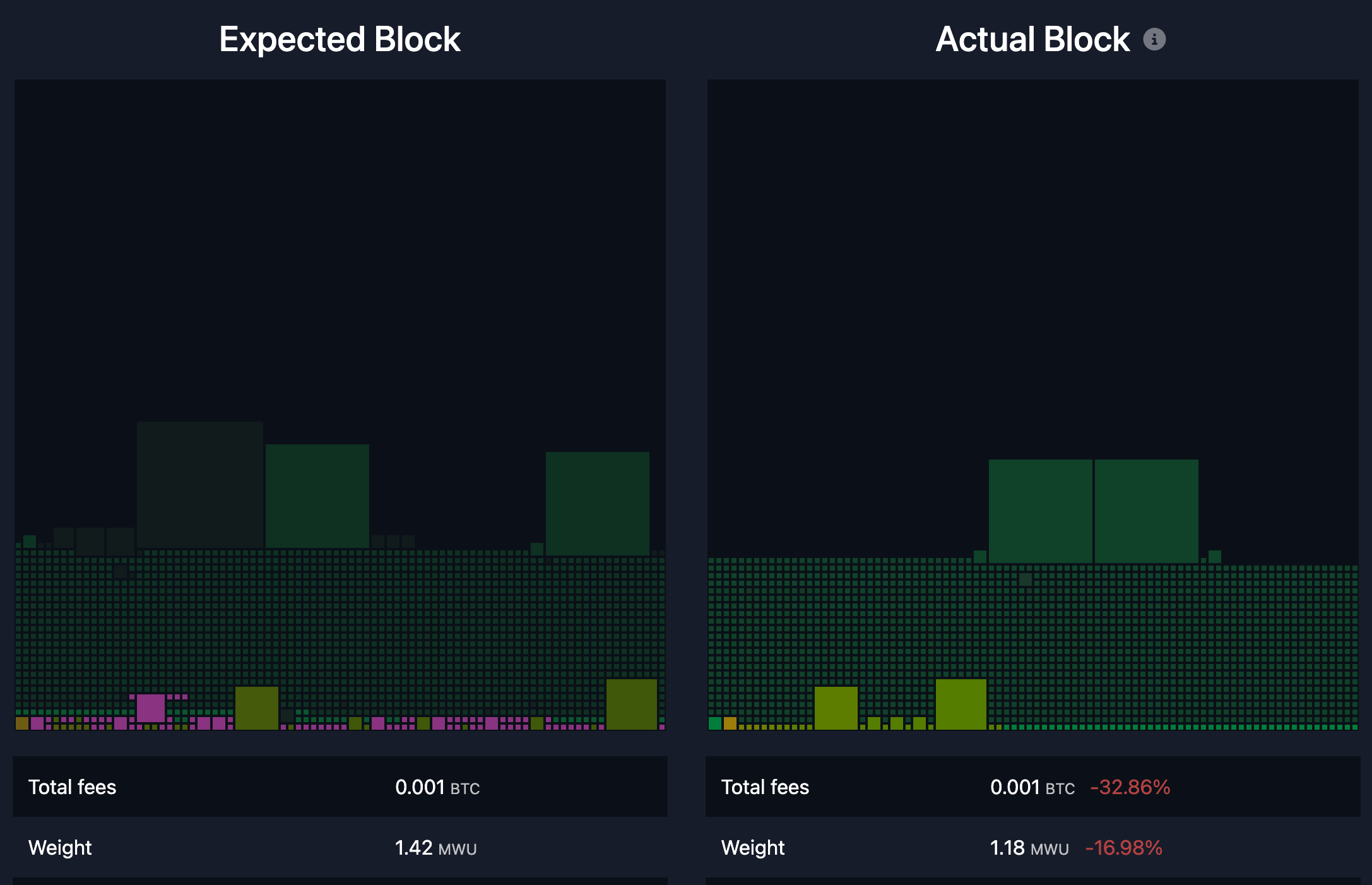

手續費數據進一步印證了比特幣Layer 1 正處於需求疲弱狀態。

mempool.space 資料顯示,網路近期平均交易手續費約$0.24,約1.8 sats/vB。

這對於一個在過去週期高峰期曾出現持續區塊空間競爭的網路而言,屬於低位元水準。以目前交易節奏估算,這項手續費水準意味著網路每日的手續費收入不足10 萬美元。

相較之下,區塊補貼目前仍約為每日450 個BTC,手續費收入佔極小。

Bitcoin Average Block Fees、 Source: Mempool.space

這並不是眼前的安全問題,也不代表比特幣的安全模型正面臨近期壓力。

這是因為區塊補貼仍然主導著礦工收入。但它確實指向一個比特幣在本輪週期這一階段尚未被迫正視的長期現實。

向費用支撐型安全預算過渡的話題每個週期都會回歸,但在當前環境中,這一過渡並未受到考驗——因為手續費需求本身就很弱。

從實際情況來看,當前安靜的手續費市場讓這場討論持續延後。

鏈沒有面臨持續擁擠的壓力,用戶也沒有為爭取上鍊而激烈競價。這種情況在波動事件、投機浪潮或新的需求衝擊中可以迅速改變,但目前還沒有發生。

眼下,區塊空間相比過往多頭階段處於明顯的低使用狀態,與整體參與廣度下降的大背景相符。

Bitcoin's Empty Mempool,Source: Mononaut

CryptoQuant 的判斷也與此手續費環境契合——低網路活躍度通常與市場對資產興趣的下降、以及普遍虧損時期相關聯。

當興趣減退,新參與者減少,自主發起的轉帳減少,手續費壓力隨之消退。

比特幣作為金融資產仍可活躍交易,但鏈本身已不再反映廣泛的用戶參與。

宏觀環境與ETF 資金流正在改變比特幣的交易方式

宏觀背景有助於解釋為何這一趨勢會持續存在。

比特幣越來越像一個對宏觀敏感的高貝塔資產,尤其在風險規避時期表現突出。

過去一年,美國通膨有所降溫,2026 年1 月CPI 年增率為2.4%;聯準會目標利率區間在1 月底被引用為3.50%至3.75%。

在更簡單的市場環境下,通膨降溫或許會支撐更清晰的風險資產反彈。

然而,市場的注意力集中在多個波動催化劑上——包括關稅政策的不確定性。這一因素推動了利率和美元的劇烈波動,使整體風險偏好持續不穩。

在這種環境下,散戶和機構投資者往往都會減少操作頻率。散戶參與下降,交易者換手減少。機構可以保持敞口,但更傾向於透過不需要鏈上移幣的產品來調整部位。

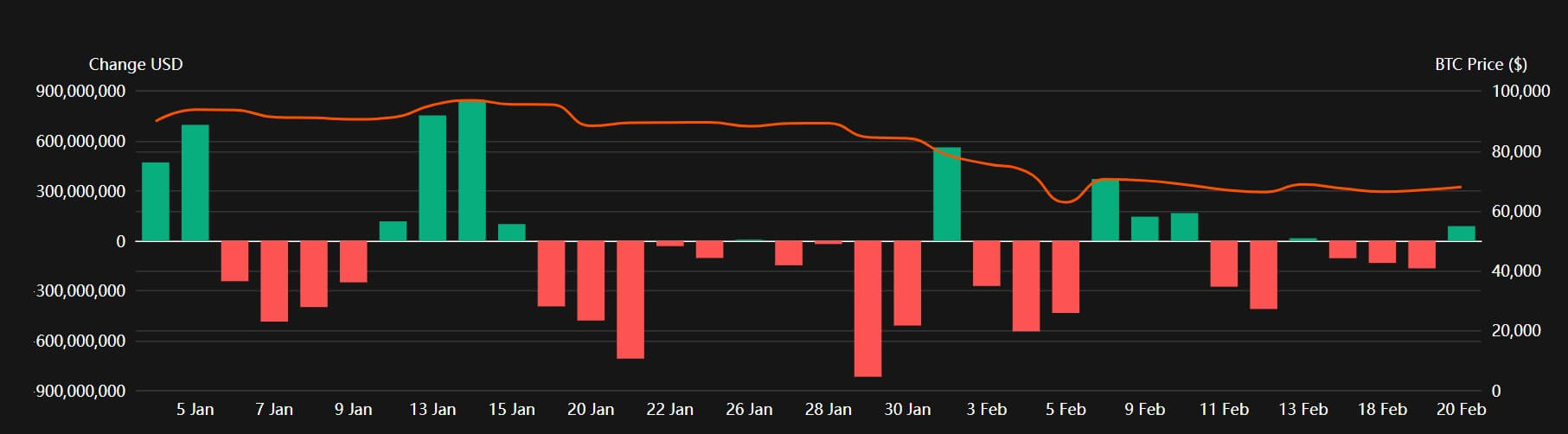

這正是現貨比特幣ETF 成為關鍵敘事主角的原因。

Coinperps 數據顯示,美國比特幣ETF 已連續多週淨流出,近五週累計流出約38 億美元,年初至今流出約45 億美元。

2026 年美國比特幣ETF 每日資金流向,Source: Coinperps

這將活動從自託管錢包轉移到了券商帳戶。

這也解釋了為何市場可以保持活躍,而鏈卻越來越安靜。敞口仍在易手,但更多的換手正在鏈下完成。

這是比特幣角色的重要轉變。它越來越像套著機構外殼的金融產品,而Layer 1 則被更有選擇性地用於結算、儲存和週期性轉帳。

同時,加密領域的日常交易能量正集中流向其他地方,尤其是穩定幣。

Coin Metrics 將穩定幣列為鏈上活動的核心動力,目前穩定幣總供應量接近3,000 億美元,交易量持續攀升。

如果其他鏈上的穩定幣軌道承接了更多日常結算需求,比特幣的Layer 1 在功能上自然會變得更加單一。

這本身並不會削弱比特幣的投資邏輯,但確實改變了它的形態。

未來三到六個月的三種情景

目前六個月的網路廣度下滑,為比特幣的未來走勢建構出三條可能路徑。

第一種是冷漠延續,這在風險規避的市場環境下看起來像是基準情境。

在這種情境中,活躍地址維持低位(45 萬到60 萬區間),交易筆數保持震盪但不崩潰,手續費維持低位,ETF 資金流持續平穩或小幅負值。

這裡,比特幣仍可能因宏觀頭條而劇烈波動,但鏈上參與並不能確認廣泛的復甦。資產的交易邏輯更像宏觀工具,而不是一個正進入新擴張階段的網路。

第二種是流動性解凍,即較為樂觀的路徑。

如果通膨持續降溫、寬鬆預期穩定風險偏好,ETF 資金流可能從淨流出轉為持續淨流入。在這種環境下,活躍地址的成長將成為關鍵確認訊號。

回升至65 萬到80 萬的活躍地址,將意味著參與廣度正在恢復,而不僅僅是價格動能的回歸。這看起來更像經典的周期性復甦——價格上漲由鏈上用戶參與度的成長來支撐。

第三種是結構性替代情景,這或許是最值得關注的。

在這種情景中,比特幣價格上漲,但鏈上廣度持續低迷。 ETF、衍生性商品和託管結算繼續主導,而穩定幣在加密領域其他地方承接更多交易需求。

在這裡,比特幣越來越像是數位宏觀資產和結算層,而不是一條擁有廣泛日常散戶活動的鏈。

這種情景將標誌著比特幣角色的演變,反映出它與多年前相比已發生的深層變化。

{kind=link}