編譯& 整理:深潮TechFlow

主持人:Ejaaz Ahamadeen(EJ)、Josh Kale(Josh)

原文標題:What The Best AI Investors Are Buying Right Now

播客來源:Limitless Podcast

播出日期:2026 年5 月28 日

編輯導語

本期播客主要聊Atreides Management 創辦人、長期押注Nvidia 與Cerebras 的投資人Gavin Baker 的投資哲學。他的核心判斷是,AI 不是泡沫,而是一輪由電力、晶圓和算力共同驅動的基礎設施超級週期;真正的超額收益不在大模型或聊天機器人,而在GPU 連接、內存、推理芯片、先進製程和電力供給這些“賣鏟人”環節。

Gavin Baker 一邊透過QQQ put 防範整體市場回撤,一邊集中押注Astera Labs、Unity、Micron、Nvidia、Cerebras、Positron 等AI 物理瓶頸資產。他把「AI 泡沫」爭論從情緒層拉回供需約束,認為只要TSMC、ASML、高頻寬記憶體與電網無法快速過剩,AI 資本開支就未必是2000 年網路泡沫的重演。

精華語錄

AI 泡沫還是超級週期

- “AI 不在泡沫裡;恰恰相反,它正處於一個超級週期中。”

- “最大的回報不在SaaS,不在OpenAI 或Anthropic 這樣的聊天機器人,而在電力、算力和矽片製造。”

- “這不是網路泡沫,因為買方主要是全球最聰明、現金流最強的公司,它們不是靠債務槓桿在買算力。”

- “如果整個市場無法被過度供給,那麼它就很難像傳統泡沫那樣突然崩掉。”

真正的瓶頸:電力、晶圓、token

- “Gavin 的理論很簡單,只看AI 基礎設施層的瓶頸,誰能把每瓦性能做高、把token 成本打低,誰就有價值。”

- “AI 實驗室現在越來越關心一件事,每一瓦電到底能生成多少token。”

- “電力和晶圓是兩堵磚牆,也是限制AI 過快加速的兩個關鍵約束。”

從預訓練轉向推理與後訓練

- “模型預訓練完,並不意味著它一輩子都是天才;它還需要在後訓練階段吸收新的信息。”

- “推理本質上需要大量計算,這也是為什麼推理晶片和推理基礎設施會成為下一階段重點。”

- “僅推理帶來的成本或收入機會,可能是預訓練算力投入的5 到10 倍。”

垂直小模式、端側模式與主權基礎設施

- “未來你可能每天都要和Claude 互動;你可能真正需要的是一個基於自己資料訓練的個人化AI 代理。”

- “基礎設施部署速度本身就是護城河,數位世界的迭代速度,遠遠快於實體基礎設施的建設速度。”

“誰能把幾個月、幾年才能完成的實體部署壓縮到幾週,誰就能在AI 基建裡賣出很高的價格。”

Gavin 的投資方式:做多瓶頸,做空整體市場風險

- “他強烈相信AI 贏家會出現,但並不代表他對整個市場都樂觀;QQQ put 是他對整體下行風險的對沖。”

- “TSMC 實際上限制了泡沫加速的速度;只要晶片產能無法瞬間擴張,資本開支就不容易失控。”

- “Gavin 像一個更老、更穩、更有穿越週期記錄的Leopold:前者的成功以十年計,後者目前更多以季度計。”

AI 超級週期裡值得押注的資產

EJ: Gavin Baker 是一位極高產量、但大眾幾乎沒聽過的AI 投資人。過去20 年裡,他在一些後來成為家喻戶曉的AI 公司還沒出圈之前就已經開始投資。他早期押中過Nvidia(英偉達,AI GPU 和加速運算核心供應商),也押中過Cerebras(AI 晶片公司),並且有一個非常清晰的觀點,AI 不是泡沫,恰恰相反,它是一輪超級週期。

他認為,只要觀察watts(電力)、wafers(晶圓)和token(模型生成與計算單位),也就是AI 的底層基礎設施,就能辨識出關鍵瓶頸與限制。他的結論很簡單,AI 裡最大的回報來自電力、能源和矽片製造,和SaaS 軟體即服務關係不大,也和Anthropic、OpenAI 這樣的聊天機器人關係不大。整個產業最終都會向下游傳導到半導體,也就是支撐整個AI 產業的picks and shovels(「賣鏟人」資產)。

當很多人都說AI 產業已經是泡沫時,他認為這正是世代買入機會,尤其是AI 基礎設施。他在基金裡用大約41 億美元規模來表達這套判斷。

如果你聽到他談的這些約束,尤其是AI 基礎設施,你會發現這套理論很熟悉。我們之前在節目裡多次講過一位投資人Leopold Aschenbrenner,他也圍繞著類似方向做了很多配置。差別在於,Leopold 大概只做了3 年,而Gavin 已經做了20 多年。

Leopold 的管理資產規模大約是Gavin 的三倍,但節目製作人Luke 提醒過一句很好的話:你也許能在一年裡跑贏Warren Buffett,但你能連續幾十年跑贏他嗎? Gavin Baker 的歷史記錄說明,他對這個投資理論可能有不同的視角。

不了解Gavin Baker 的人可以先知道一點,他是Atreides Management(投資基金)的創辦人,過去20 年一直在投資Nvidia。如果你持有Nvidia 20 年還能繼續工作,本身就已經很不可思議,因為這應該會帶來非常驚人的回報。

他最近的一些勝利包括Cerebras,以及Astera Labs(AI 資料中心連接晶片公司)。 Cerebras 是AI 晶片公司,節目中提到它IPO 後估值高得驚人。還有一些你可能沒聽過的公司,我們會在這一集裡沿著他的組合和判斷,看看他認為AI 投資機會到底在哪裡。

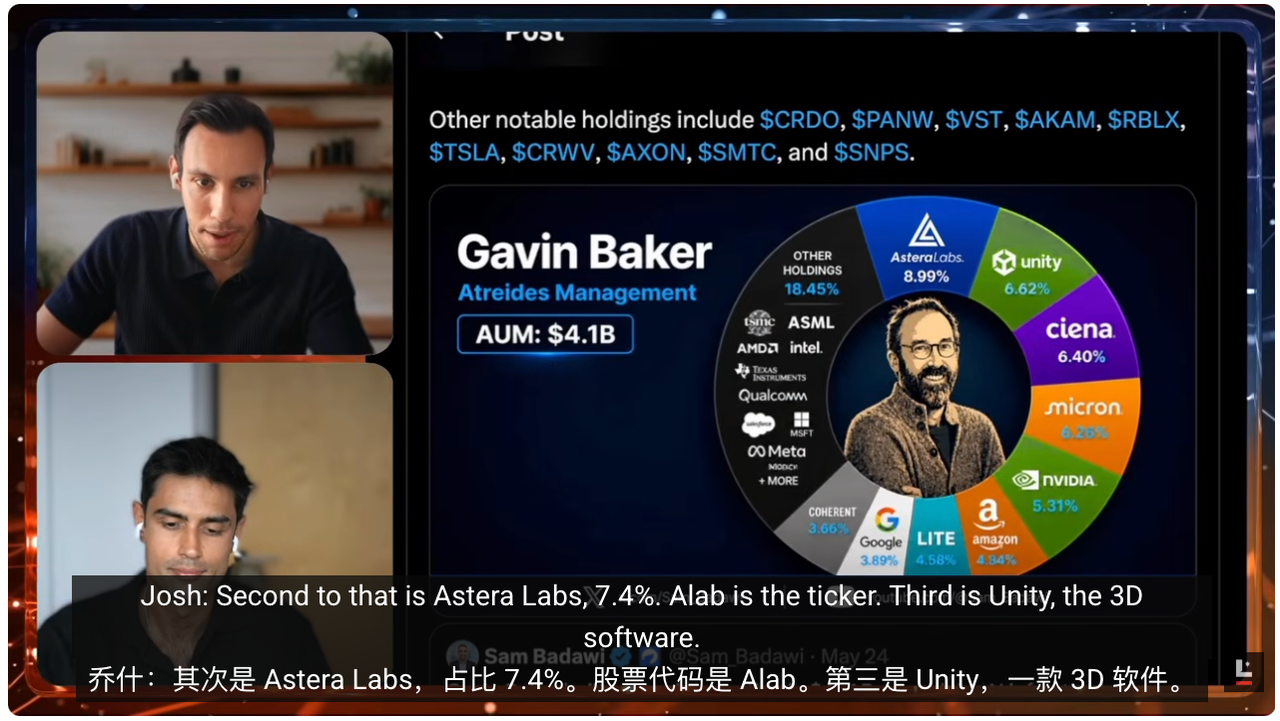

那麼問題變成,他到底投了什麼,為什麼投?如果看Atreides Management 最近的13F(美國機構投資者季度持股揭露文件),這檔基金大約有40 億美元AUM(資產管理規模)。拆開它的一些最大持股,會發現這些公司都指向Gavin 多次提到的AI 發展瓶頸。

他在一些並不性感、很多人甚至沒聽過的公司裡有很大倉位。例如Astera Labs,幾乎佔基金9% 到10%。你可以把Astera Labs 理解成GPU 之間的連結層。如果把資料中心想像成一個系統,GPU 是引擎,負責模型的pre-training(預訓練)、post-training(後訓練)和inference(推理)。但GPU 要工作,就必須在彼此之間傳輸大量數據,也要存取存放數據的memory chips(記憶體晶片)。

要做到這些,就需要一個「管道系統」。我這裡講得很高層,因為我不假裝自己懂所有底層細節。 Astera Labs 解決的正是這個問題。當AI 叢集擴展到幾十萬顆晶片時,瓶頸就不再只是GPU 本身,而是資料傳輸窗口,如何在正確時間發送正確資料、存取正確資料。 Astera Labs 建造的就是這樣的管道系統。

我在為這一集做研究前也沒聽過Astera Labs。但我記得Cerebras 也是類似情況。 Gavin 大概六個月前就講過Cerebras,而考慮到AI 的時間尺度,六個月已經很久。後來它就IPO 了,節目裡提到估值約600 億美元,IPO 後又漲了40%。這說明Astera Labs 也可能是類似趨勢中的重要名字。

Josh: Cerebras 是他非常早期的投資。他在公司生命週期很早的時候就進入了Cerebras,也就是說,他已經押注這套理論很多年了。還有幾家公司也是他長期押注的,其中最旗艦的當然是Nvidia。

能參與Nvidia 20 多年,一路保持conviction(堅定信念),這非常厲害。我最近聽了Gavin 上的兩個播客,他談Nvidia 部位時很清楚地表達了一個判斷,他相信Nvidia 能繼續維持當前利潤率,也能維持需求。這意味著他認為Nvidia 有機會走向接近10 兆美元市值,目前它大約只走到一半。

另一個值得提的是Micron(美光科技,全球主要記憶體晶片廠商)。我們上一集講過AI 投資棧,以及這些公司在其中的位置,強烈建議大家回去看。 Micron 是最大的memory makers(記憶體晶片製造商)之一。節目裡提到一個驚人的數字:一年前它市值還不到1000 億美元,而錄製時它已經突破1 兆美元市值,一年10 倍。這說明memory problem(記憶體問題)有多重要。

還有一些沒那麼顯眼但很有趣的公司。 EJ,我特別想給你一個:Unity Software。熟悉遊戲的人都知道Unity,它是一款game engine(遊戲引擎),許多熱門遊戲都是用這套3D rendering software(3D 渲染軟體)做出來的。

那為什麼一個AI 投資人會投Unity,這個「做電子遊戲的東西」?答案是3D 遊戲引擎。 Unity 是一個world model builder(世界模型建構器),它對物理、世界運作方式、材質和光照有很深理解。當AI 公司要建構AGI(通用人工智慧)和humanoid robots(人形機器人)時,一個重要環節是模擬虛擬環境和虛擬資料集,讓機器人在裡面訓練。 Unity 恰好是最強的工具之一。所以作為world model maxi(世界模型堅定信仰者),你應該會喜歡這個例子,一家以遊戲引擎聞名的公司,有清晰路徑變成AI 世界裡的重要玩家。

Gavin 的投資理論與策略

EJ: world models(世界模型)的理論很簡單:現在的AI 模型或LLM(大語言模型)主要透過文本和書本理解世界,就像一個坐在圖書館裡的學生,但它並沒有真實世界經驗。世界模型要解鎖的就是這件事:把一個遊戲角色放進模擬環境,讓它理解物理現實如何運作。例如我把手機丟下去,或是踢一個球,會發生什麼事?後續步驟是什麼?你應該怎麼做?世界模型解決的就是這個問題。

目前能大規模做出這類能力的玩家不多。現在領先者可能是Google,它有Genie 3(Google 的生成式互動世界模型專案)之類的模型。節目裡也提到Google 最近發布了Gemini Omni,但這類模型還沒有真正迎來自己的ChatGPT moment(破圈時刻)。

我喜歡Gavin 的地方在於,他的組合很像barbell(槓鈴策略)。一邊很傳統,大家需要GPU,需要存儲,所以他投最大玩家Micron 和Nvidia。另一邊又很前衛,他覺得puck(球)會往那裡去,所以投Cerebras,因為他認為推理會非常重要;又投Unity,因為他認為世界模型會是未來訓練機器人和下一代LLM 的方式。

他的組合裡還有Positron,它做inference chips(推理晶片)。如果這聽起來和Cerebras 相似,是的,它們都圍繞著推理。 Gavin 最近在訪談中反覆講一個趨勢,AI 模型的基礎設施棧,尤其是訓練棧,正在從預訓練轉向更加重視後訓練。

如果你在AI 圈裡,你會知道這個轉向已經發生了。 Gavin 對這件事非常專注。一個模型仍然需要理解新資訊、新數據,需要更新自己。不能因為它在某個資料集上完成了預訓練,就認為它一輩子都是天才。它還需要學習新資訊,這發生在後訓練層,而這需要大量計算。

其次,如果你需要AI 模型真正思考問題,就像我們接收新資訊後會想,這個角度是否成立?是否有另一套理論可以解釋?這就是reasoning(推理/推理式思考)。推理也需要大量計算。現在的估算是,光是推理帶來的成本或收入機會,就可能是預訓練算力投入的5 到10 倍。

所以AI labs(AI 實驗室)和chip makers(晶片製造商)都在發生重大轉向。你已經看到Nvidia 推出很多以推理為導向的GPU,以支撐agentic(智慧體式)應用。 Gavin 也透過一系列投資來表達對推理的押注。

最後一個我覺得很有趣的點,是Gavin 談中國。在AI 競賽中,敘事一直是China versus US。中國有一種很獨特的配置,就是能源相對充足,也有擴充晶片製造的能力。美國目前在這方面比較吃力,這也是為什麼很多環節外包給台灣的TSMC(台積電,全球最重要的先進晶圓代工廠)。

他的解釋是,中國有獨特機會創造一種和美國很不一樣的AI infrastructure(基礎設施)或晶片,因為它們會非常聚焦推理。你可以說Gavin 正透過他在美國的投資,帶頭押注美國推理基建的搭建。我認為這未來可能是個巨大機會。

Josh:值得注意的是,這個押注不只上行。他還持有一大筆QQQ put(納斯達克100 ETF 的看跌期權)倉位。 QQQ 是追蹤Nasdaq 100 的ETF,是一籃子股票,也是美國第二大交易量ETF。它表現非常強:2023 年漲55%,2024 年漲25%,2025 年漲20%,2026 年到目前已經漲17%。

換句話說,QQQ 作為指數基金表現非常好,買它很容易,它是一籃子最頂尖的100 隻股票。而Gavin 在和它做反向對沖。他並不是說AI 不會贏,而是在說:他要投出真正解決瓶頸的關鍵製造者,但對整體市場情緒並不顯得非常樂觀。 QQQ put 是downside protection(下行保護):如果整體市場以不利方式崩掉,即使AI 長期仍然贏,他也有這層hedge(對沖)。

四大類值得投資的方向

Josh:我們可以把他認為最重要的投資瓶頸拆成幾類。第一類是verticalized small language models(垂直化小語言模型)。普通LLM,例如Claude 和ChatGPT 這種聊天機器人,是generalized LLM(通用大模型),它們對世界有廣泛理解,並能回答具體問題。但圍繞某個特定垂直領域或特定問題訓練模型,是另一件事。

這些特定問題通常存在於企業裡,尤其是那些深耕某個議題的企業,或在某個細分賽道形成niche(利基)的公司。 verticalized SLMs(垂直小模型)解決的正是這個問題:它們是frontier models(前沿模型),但高度優化,可以在特定企業資料上高效運行,或者在device(裝置)本地運行。

我們之前談過on-device(端側)或locally run models(本地運行模型)。原因是你的手機或其他裝置裡有大量非常個人化的數據,你未必願意交出去,公司也未必能存取。例如medical records(醫療記錄)、financial details(金融細節)。我看到OpenAI 發布過一個financial AI agent(金融AI 智能體),可以訪問你的銀行帳戶,但不能真正代你操作,因為裡面有很多personally identifiable information(個人身份信息),比如社會安全號、銀行細節等。

本地模型或SLMs 能解決這類問題。 Gavin 很大程度上押注它們會在未來變得非常重要。有一家公司他非常看好:Apple(蘋果)。雖然他不一定表達了明確投資興趣,但他認為Apple 會是讓本地模型在設備上運行的主要device maker(設備製造商)之一。

如果未來是這樣,我們或許就不會再認為Claude 必須是你每天互動的模型。你可能需要的是一個personalized AI agent(個人化AI 智能體),它是基於你自己的資料訓練,這就是SLM 最終可能變成的東西。通用版本可以跑在你手機上,而大量企業也會運行高度優化、專門化的模型,在自己的proprietary data(專有數據)上訓練,從而更好地銷售或行銷產品。

EJ: Apple 在這個位置上太好了。我很期待WWDC(蘋果全球開發者大會),它快到了。

Josh:是的。

EJ:距離蘋果開發者大會只有幾週,他們會發布新的AI 軟體,以及這些軟體如何和硬體整合。這會非常重要,我們也會繼續覆蓋,我很期待討論這件事。

Josh:第二個支柱是sovereign infrastructure(主權基礎設施)。我們常講,bits(比特)的速度遠快於atoms(原子)的速度。看AI 基礎設施就很明顯:模型品質幾乎是指數級提升,每瓦能產生的智能、每個token 對應的智能,都只會一路向上。

但實體部署速度並沒有以接近同樣的速度提升,而這本身就是moat(護城河)。硬體極為複雜,電晶體精度已經接近原子級;要在現有基礎設施本來已經承壓的世界大規模部署,並不容易。電動車加速普及後,電網已經感到更大壓力,很多地方接近滿載。現在AI 又帶來energy problem(能源問題)和chip problem(晶片問題)。

Gavin 強烈押註一個事實,基礎建設很難,建設需要很多天、很多個月,甚至很多年。他押的是那些能把這個週期壓縮到幾週的人。所以,physical deployment(物理部署)的速度本身就是護城河。他在縮小目標範圍,尋找那些能盡快部署的公司。

我想到的第一個例子是SpaceX(馬斯克旗下航太公司),以及他們建造Colossus(xAI 的大型AI 超算集群)並把它租給Anthropic 的速度,未來可能也會租給其他公司。這個基礎設施支柱是Gavin 關注的關鍵之一。

如果看Leopold 的組合,這也是核心部分。現實就是:蓋東西非常難,能夠把東西建出來的人,可以賣得非常貴。節目裡提到,SpaceX 現在最大的收入來源是出租資料中心,而不是火箭。這說明這個支柱有多重要。

EJ:他關心的是速度,但也關心成本。他一再提到一個指標:performance per watt,也就是每瓦性能。他真正想說的是,AI 實驗室越來越關心每瓦能產生多少tokens。

如果你想想今年只有大約五家公司就在GPU、compute 和驅動這些系統的電力上花費數十億甚至數萬億美元,你一定希望bang for buck(投入產出比)足夠高。尤其是當hyperscalers(超大規模雲端廠商)擴張到這種規模時,成本就是核心問題。

舉個假設:我問Claude 一個問題,它給我答案成本是2 美分;我問ChatGPT 一個問題,它給我答案成本是1 美元。即使Claude 只有ChatGPT 95% 的智能,我大機率也會用Claude。因為我可以多問幾次,最後用更低成本得到答案。

所以存取這種intelligence(智慧)的成本非常重要。就在本週,Microsoft 和Uber 宣布它們實際上在減少對Claude Code(Anthropic 面向程式設計場景的AI 編碼工具)的使用,因為年度預算大概4 個月就被打完了。

你能在Gavin 的投資組合裡看到這一點:Cerebras、Positron、Astera Labs。他識別的是非常細分的基礎設施瓶頸,然後做一個簡單押注:如果這家公司解決了這個瓶頸,performance per watt 達到某個水平,token 成本降到某個水平,那麼AI 實驗室就會購買更多GPU、更多產品或更多這類東西。

所以他的理論其實很簡單,儘管具體技術很複雜:我只關注AI 基建層面的瓶頸。如果能找到一家把每瓦性能提高、把tokens 做得更便宜的公司,我就押它未來會很值錢,要么IPO,要么被高價收購。

Josh:在這一部分裡,如果有人想複製Gavin 的交易,需要知道幾個名字:Astera Labs、Cerebras、SiFive(RISC-V 晶片設計公司)和Positron。這四家公司在這個板塊裡很關鍵。

第四個也是最後一個方向,是energy(能源)和space(太空)的結合。就像我們前面說的,terrestrial grid(地面電網)很大程度上限制了能源供應,新建能源也非常困難。節目裡提到一個統計,約40% 的新資料中心會遭遇非常強烈的反對,人們遊說、抗議,不希望這些資料中心落地。

解決辦法有兩類。一類是創造out-of-the-box energy(盒子裡的能源),也就是便攜式能源。你可以把資料中心帶過去,用一個小型能源裝置供電。 Leopold 很看好的Blue Marble 就屬於這類。

另一類是orbital compute(軌道計算),這是Gavin 現在非常關注的方向。這個領域裡最大、最核心的公司當然是SpaceX。它是唯一有能力成為通往太空的高速公路、把payload(載重)送入軌道、把racks(機架)和資料中心送入低軌,並產生足夠智慧和電力再傳回來的公司。

我覺得SpaceX 的意義比SpaceX 自身更大。我有點意外Gavin 的組合裡沒有更多space stocks(太空股票)配置,考慮到他認為這是一個巨大產業。也許現實是它還太早,而SpaceX 是解鎖這個行業的linchpin(關鍵樞紐)。

接下來要密切看Starship V3 發射。我們上星期剛看到一次Starship 發射,表現得很好。如果Starship 不能真正運轉,就沒有太空能源,也沒有racks to orbit(機架入軌)。它是必要條件,因為需要發射的負荷非常大。所以SpaceX 一定是必須關注的公司,雖然還會有很多二階公司受到影響。

為什麼不是又一次的網路泡沫?

Josh:接下來大家一定會問,這為什麼不只是又一次dot-com bubble(網路泡沫)? Gavin 被問過很多次這個問題,他給了非常強的回答,而我基本上相信他,他的論點很有說服力。

他的邏輯大概是:2000 年網路泡沫是debt-fueled(債務驅動)的。很多人借了大量錢,去投未經驗證的理論和沒人真正使用或在乎的產品。

如果把它和現在這個Gavin 所說的AI 超級週期比,光是OpenAI 和Anthropic 兩家公司,今年就有望達到2,000 億美元ARR(年度經常性收入)。而這不是憑空捏造的錢,而是已經透過合約簽下的錢,其中很大一部分,節目中說40% 到60%,已經由企業和零售客戶預付。也就是說,真的有錢在流動。

再看GPU 算力,不看模型實驗室,去看誰在從Nvidia 購買產品。 Google、Microsoft、Amazon 和Meta 都是在用自己的現金儲備支付,沒有借錢。 Amazon 剛剛用到自由現金流的末端,如果它們開始借錢,我們就可以擔心。但目前重點是,它們並沒有加上槓桿。

而這些是全球最頂尖的五家公司之一,某種意義上也是最聰明的公司之一,因為它們的市值、規模和地位都擺在那裡。對比網路泡沫,當年有大量無名公司融了很多錢,然後以很不合理的方式燒錢。在這個週期裡,是全球最聰明的一批公司在用沒有槓桿的錢進行支出。

最近幾週我們在節目中講的季度報告也顯示,利潤正在圍繞這些動作優化,模型還在進步,變得更聰明。所以Gavin 的核心論點是:這不是網路泡沫,因為它不是槓桿資金驅動;同時,我們談到的瓶頸是被physical atoms(物理原子)約束的。

買一堆記憶體晶片和GPU 是一回事,但Nvidia 不可能超賣GPU,Micron 也不可能超賣AI 記憶體晶片,因為它們沒有足夠的晶片生產設施。所以他的簡單論點是:如果你無法過度供給整個市場,那它就不是泡沫。我們受限於沒有足夠的picks and shovels 去完成這件事,而他投的正是這些東西。

還有一個很好的點:Gavin 認為,如果TSMC 能供應,Nvidia 今年和明年本來可以賣出2 到3 兆美元GPU。也就是說,TSMC 是泡沫邊界裡一個關鍵環節。

原因是,如果TSMC 能滿足這些公司的需求,給它們那麼多晶片,那會消耗巨大資金。現在從圖表來看,CapEx(資本開支)和operating cash(經營現金流)之間還沒有出現很大脫節,企業產生的現金仍足以支持建設。

但如果TSMC 明天對Nvidia 說,我們可以一夜之間把產能翻三倍,Nvidia 不會拒絕,它會開始花巨額資金買晶片。其他公司也會被迫借錢購買這些晶片,屆時CapEx bubble(資本開支泡沫)就會開始變大,並和企業經營現金流拉開差距。

但因為各環節都有供應約束,儲存有約束,晶片製造有約束,能源有約束,尤其是TSMC 在先進晶片上的約束,我們其實沒有辦法把建設速度拉得那麼快。因此,TSMC 阻擋了泡沫加速。

只要TSMC 的晶片產能仍有限,只要Samsung(三星)和其他晶片製造商沒有超越其市場份額,那麼成長速度就相對可持續。它看起來很快,但仍然有大量需求無法被滿足,因為我們根本建得不夠快。只要這個動態存在,我覺得暫時問題不大。

EJ:還有一點,你不能假設需求保持靜態,因為它不會。 AI 相關需求在指數級增長,而且增長速度超過這些晶片的生產供給。

我能想到能證偽這套理論的方式只有兩種。第一,有人奇蹟般複製ASML(全球極紫外光刻機核心供應商),突然出現一堆ASML 競爭對手。不了解ASML 的人可以這麼理解:它生產價值約4 億美元的機器,TSMC 和所有主要chip fab(晶圓廠)都需要這些機器。節目裡說ASML 只有一個團隊在Norway(挪威)製造這些東西,而且週期非常長,訂單backlog(積壓訂單)已經排到大約5 年。

第二,我們創造出完全不同類型的LLM,不需要那麼多GPU,也不需要那麼多儲存。但目前我們完全沒有看到這種跡象。

我今天看到一則關於SK Hynix(海力士,全球主要高頻寬記憶體供應商)的新聞。它是Nvidia GPU 的頭號儲存製造商和供應商,在AI 儲存領域幾乎是top dog(頭號玩家)。它現在大概正在收到來自Google 和Microsoft 的500 億到1000 億美元報價,兩家公司想提前鎖定未來三年將要生產的供應,用來支付它擴產所需設備。

這說明這些大公司對儲存有多飢渴,而這只是AI 組件裡的一個子賽道。 SK Hynix 反而說:我不想給你們供應保障,我直接漲價就好。它的operating margin(經營利潤率)大約70%,在半導體產業幾乎不可思議。

所以Gavin all-in 是有道理的。它看起來不像泡沫,也許市場會短期如此反應。我們今天錄製前打開股票組合,幾乎全是下跌,但那更多是reactionary(情緒性反應)。這件事的方向性目標是:我們只會需要更多GPU、更多半導體晶片,而供應不夠,製造商也不夠。

Gavin 的投資組合

Josh:結論就是:電力和晶圓。就這兩個。它們是兩面磚牆,也是兩個限制因素,防止我們加速得太快。只要電力和晶圓仍然有價值、需求強勁、供應有限,前面就還有好日子。

如果你想要Gavin 組合的TLDR(太長不看版),我可以讀他的最大持股。再次強調,這不是投資建議。這是Gavin 持有什麼,不代表我們持有什麼。我不知道這些股票會漲、會跌,還是原地轉圈。

他的最大部位有點反直覺,是QQQ put position(納斯達克100 ETF 看跌期權)。整體上,他對市場偏bearish(看空),這非常值得注意。第二大是Astera Labs,部位約7.4%,ticker 為ALAB。第三是Unity,也就是3D 軟體公司。

後面還有很多:Ciena(光網路設備公司)、Micron、Nvidia、Amazon、Lumentum(光通訊與雷射裝置公司)、Alphabet(Google 母公司)、Coherent(光電子和材料公司)、Roblox(遊戲平台)、EchoStar(衛星通訊公司)、Twilio(雲端平台)、Wayfair(雲家具電商公司)。這個人甚麼都投。

如果你有興趣,可以去看他的13F,我們會在描述裡放連結。但這就是Gavin 的觀點,瓶頸在電力和晶圓。只要這些約束還在,基本上就是單邊上漲。 EJ,你怎麼吸收這些資訊?你會怎麼處理?

EJ:自從Leopold 的13F 出來後,市場一直很動盪。錄這一集時我越來越意識到,Gavin 有點像一個更老、更聰明的Leopold。他已經在這個行業很久了。也許他沒有130 億美元AUM,但我感覺10 年後他還會在。

如果你聽到這裡想的是,我不想每一分鐘、每一小時、每一天都追AI 進展,我只是想把錢放在那裡,看看它未來幾個月或幾年怎麼增長。那Gavin 的組合可能很有參考意義。當然,這不是投資建議。

他採取的是一種更謹慎、更長期、更面向未來的方式。如果他的趨勢判斷最終兌現,就像他早期押中Nvidia 和Cerebras 一樣,未來幾年可能會有指數級收益。但這一切都建立在他的一個核心觀點上:我們不在泡泡裡。

我很好奇聽眾是否同意。顯然,大多數人不會像Gavin 那樣技術化、那麼深入底層。但聽完這集後,你覺得我們在泡沫裡嗎?還是不在?支持和反對的理由是什麼?有沒有我們漏掉的東西? Josh,我們結束前你覺得現在是泡沫嗎?

Josh:我認為我們當然在一個泡沫裡。問題是,我們處在泡沫的哪個階段,這還可以討論。現在看起來更像早期階段,所以希望它繼續維持這種狀態。根據Gavin 的說法,只要TSMC 繼續限制晶片產能,我們就還好。

這就是整體outlook(展望)。我們已經講過Leopold,他的成功目前是按季度衡量;現在我們講Gavin,他的成功以幾十年衡量。很多人自己的答案也許會落在兩者中間。

如果你喜歡這集,別忘了分享給朋友。也告訴我們你最看好哪一類資產。也許不是某套理論,而是某個股票代號值得我們注意。我覺得這件事令人興奮,因為一切都在快速移動,無論向上或向下,都有很多波動,也很有參與感。明天見,早安。