作者:NingNing

截至25 年,我們完整經歷不到4 輪四年週期。而統計學常識告訴我們,在極小統計樣本規模(有效樣本數據只有3 個)下得出任何結論,都需要謹慎驗證,而不是簡單迷信。

在小樣本的大市場週期預測上,從貝葉斯機率方法推導出25Q4 對標19Q4 的刻學,比四年週期論更有參考價值。

將25Q4 對標19Q4 的刻學轉換成貝葉斯公式的寫法,即P(熊市|美林時鐘滯漲衰退)=[P( 熊市)/P(美林時鐘滯漲衰退)]*(P(美林時鐘滯漲衰退|熊市)

貝葉斯機率參數估算

P( 熊市) - 先驗機率

自1929 年以來:S&P 500 經歷27 次熊市

平均頻率:每3.5 年一次

年度機率:約28.6%

季度機率(Q4-Q1 跨度):約15-20%

保守估計:P( 熊市) ≈ 18%

P( 滯漲→衰退) - 美林時鐘轉換機率

歷史上「滯漲→衰退」的轉換機率:

1970s 滯漲:最終導致1973-74、1980、1981-82 三次衰退

2000-2001:科技泡沫破裂,溫和衰退

2007-2008:金融危機,深度衰退

2011-2012:歐債危機,未完全衰退(避免)

2018-2019:貿易戰擔憂,軟著陸成功

統計估算:

過去50 年約6 次「滯漲→衰退」情景

其中4 次轉為衰退(66%)

2 次軟著陸(34%)

目前環境調整:

聯準會主動降息(vs 1970s 被動升息)

勞動市場韌性(vs 2008 金融系統性風險)

關稅政策不確定性

全球去美元化壓力

估計:P( 滯漲→衰退) ≈ 40-50%(取中位數45%)

P( 滯漲→衰退|熊市) - 似然機率

在熊市發生的條件下,經歷「滯漲→衰退」的機率:

歷史熊市分類:

衰退型熊市(12 次):1929、1937、1973-74、1980、1981-82、1990、2000-02、2007-09、2020、2022

非衰退型熊市(15 次):其他技術調整

在12 次衰退型熊市中:

經歷滯漲階段的:1973-74、1980、1981-82、2007-08(約4 次)

未經歷滯漲的:1929(通貨緊縮)、2020(疫情衝擊)、2022(純通膨)

估計:P( 滯漲→衰退|熊市) ≈ 33%

貝葉斯計算

標準公式:

P( 熊市|滯漲→衰退) = P( 滯漲→衰退|熊市) × P( 熊市) / P( 滯漲→衰退)

= 0.33 × 0.18 / 0.45

= 0.0594 / 0.45

= 0.132 = 13.2%

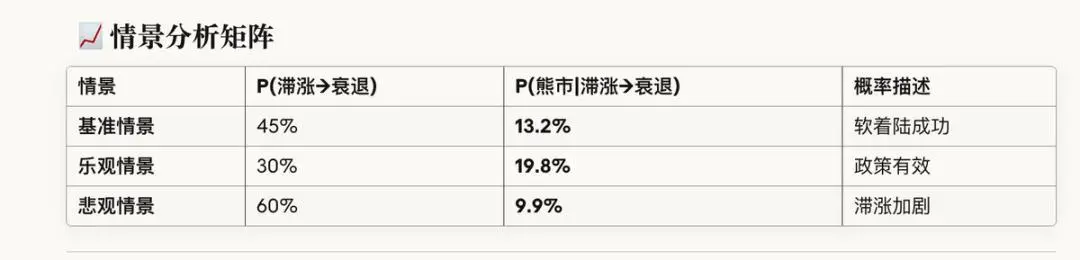

情境分析矩陣

關鍵差異分析:為何機率較低?

綜合結論

P(25Q4-26Q1 熊市) ≈ 15-20%

信賴區間:

下限(樂觀):12%

中位數(基準):17%

上限(悲觀):25%

策略

需要戰術性防禦而非戰略性撤退。