作者:Max @IOSG

核心觀點TL;DR

- 傳統金融(tradfi)中的零售投資已實現行動化(零佣金+應用用戶體驗),這一趨勢正蔓延至加密貨幣領域——零售用戶追求快速、熟悉、低摩擦的手機原生交易體驗。

- Hyperliquid 的技術堆疊(HyperEVM + CoreWriter + 建構器程式碼)顯著降低了行動前端的開發門檻,同時兼顧了類CEX 的執行效率與DEX 的優勢(自我託管、快速上幣、更少的地域/KYC 限制)。

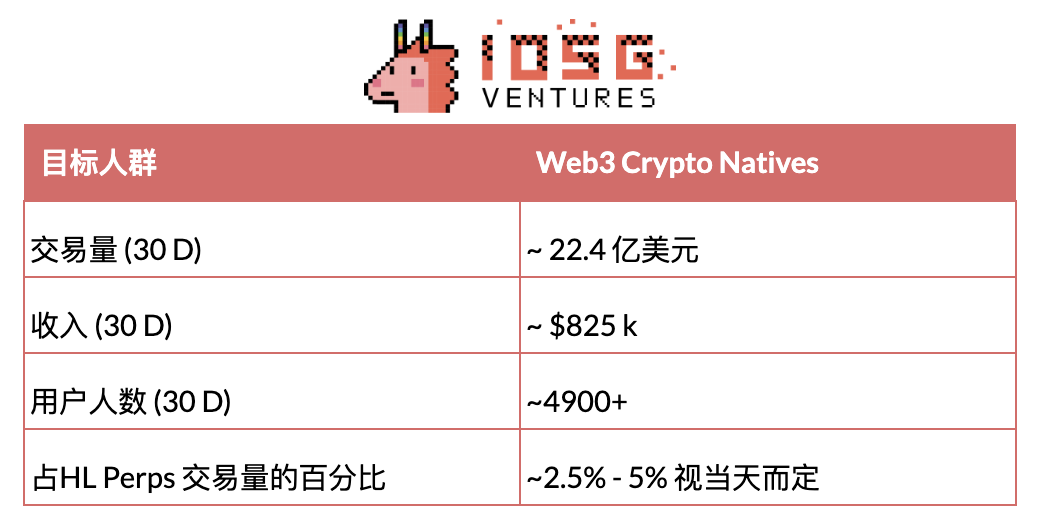

- 基於HL 的原生行動應用程式已開啟:BasedApp、Mass.Money、Dexari、Supercexy。這些應用程式日均交易量達5 萬美元(月重複收入150 萬美元),約佔HL 永續合約交易量的3-6%,目標用戶群各異(加密原生用戶、Web2 零售用戶、專業交易者)。

- 為何是現在? 「超投機化」+創作者內容循環推高了零售用戶風險偏好;行動應用壓縮了用戶入門時間、簡化了加密複雜性,並增加了黏性功能(跟單交易、法幣入金、卡支付、貨幣市場、收益工具)。

- 核心論點:

- 加密行動交易前端受益於Web2 大眾群體和零售行為的強勁順風。

- 加密貨幣市場要達到規模與交易量成長,需要為主流Web2 消費者提供更多加密原生行動應用程式。

- 相較於Web3 商業模式,該領域具有真正的永續規模收入特性,且擴展邊際成本極低。

過去幾個月,針對零售消費者的行動交易+ DeFi 應用程式顯著增多,其中多數基於Hyperliquid 基礎設施建構。本文旨在深入探討這一垂直領域,分析當前主導市場的應用,並提出相關觀點。

背景

總體而言,零售投資者參與傳統投資的規模在過去十年中實現巨大增長。這一趨勢始於2019 年,當時美國多家大型經紀商為與Robinhood 競爭將股票交易佣金降至零,大幅降低小額帳戶的交易成本。 2020 年疫情更是加速了這一進程:封鎖政策、刺激支票和持續優化的行動裝置體驗使數百萬新手進入市場。截至2022 年,聯準會消費者財務調查顯示股市參與度顯著提升——58% 的美國家庭直接或間接持有股票,直接持股比例從15% 躍升至21%,創歷史最大增幅。

零售交易在日常市場活動中的佔比持續凸顯:目前占美股交易量的20-30%,遠高於疫情前水準。這一現像不僅限於美國,全球範圍內同樣明顯:印度投資帳戶數量從疫情前的數千萬激增至2025 年的超2 億個。投資管道也持續拓寬——2024-2025 年ETF 資金流入創紀錄,加上零股交易和行動裝置經紀服務的普及,為零售投資者提供了更便利的投資工具。零佣金帶來的成本衝擊、行動交易應用程式帶來的通路衝擊以及ETF 帶來的流動性衝擊,共同推動了零售投資者大規模進入公開市場,使消費級投資應用成為市場中的重要結構性力量。

行動交易應用

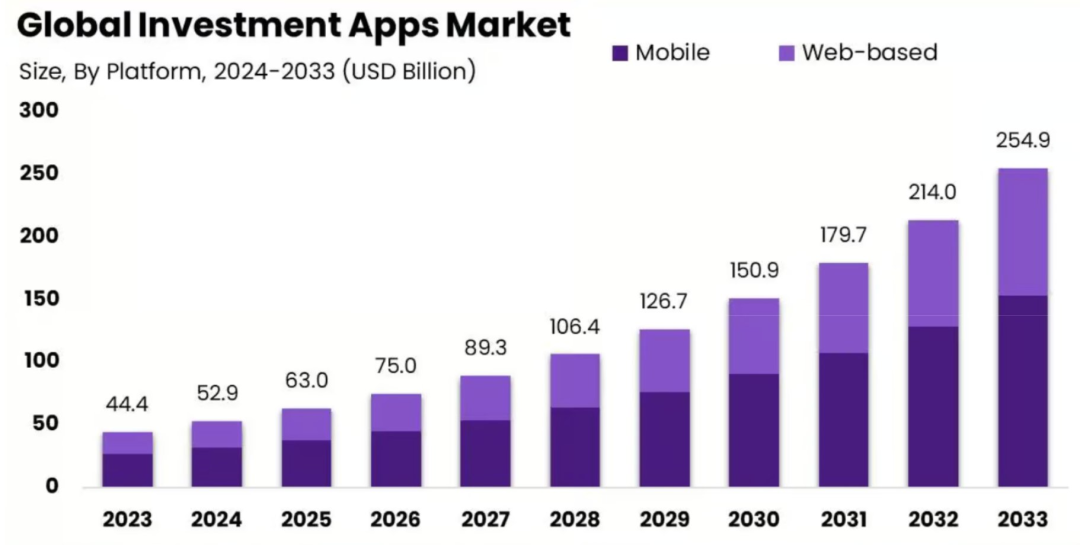

自2021 年以來,零售交易市場中行動交易應用這一垂直領域持續擴張,其背後是行動裝置滲透率的提升和新一代自主決策投資者的崛起。全球投資應用市場規模預計到2033 年將達到約2,549 億美元,年複合成長率(CAGR)達19.1%。

為何行動交易應用如此受零售投資者青睞?主要原因可歸納為兩個向度:

#社交驅動(一切遊戲化、賭博化)

當代社交文化由多巴胺循環、遊戲化機制和超投機行為主導。創作者經濟和短影片平台(如TikTok 和YouTube Shorts)的興起重塑了用戶行為模式,人們追求即時滿足感,而行動交易應用在多個層面完美契合這一需求。

在社交層面,Reddit 等平台的Wall Street Bets 等社區充斥著用戶展示巨額盈虧的內容。單日盈虧超10 萬美元的現像已被常態化,零售用戶對此類金額逐漸脫敏。許多用戶將Robinhood 帳戶資金與真實貨幣割裂,將投資組合視為遊戲籌碼。加之生活成本上升、貧富差距擴大以及人們對「內捲」的負面情緒,許多工薪階層認為唯有透過「超投機」才能實現美國夢——以超高風險博取超額回報。

行動交易應用成功捕捉了這一社交文化紅利。透過提供短期期權、槓桿產品、即時執行和遊戲化介面體驗,這些應用成功將用戶從賭場吸引至股市。用戶只需一支手機即可同時獲得多巴胺刺激、遊戲快感和投機體驗。

#應用特性

在應用特性方面,行動交易應用已在多個維度實現顯著最佳化。在使用者入門環節,它們將開戶流程從耗時數日的繁瑣文書工作壓縮至近乎即時完成的線上操作。從身份驗證到交易執行的所有使用者流程都整合在單一介面中,使用戶能夠全面管理自己的投資組合。

在交易體驗端,透過消除傳統經紀模式的摩擦點,並融入零股購買和定期投資等新價值點,這些平台同時降低了資金門檻和認知門檻。借鑒主流應用熟悉的消費者設計語言,縮短了交易決策路徑,而個人化功能(如精選標的清單和投資組合表現分析等)則持續維持用戶參與度。

此外,投資後功能如績效細分報告和自動化稅務申報,使體驗更接近用戶可完成所有操作的全服務金融應用,而非單純的交易終端。在社群端,內容元素透過提供易於分享的介面進一步降低使用障礙,促進社交參與和激勵(例如WSB論壇推動的使用行為)。這些特性共同解釋了為何行動平台已成為預設的投資管道,並成為零售市場參與的持久驅動力。

這對加密貨幣產業有何影響?

行動優先的應用趨勢已從傳統金融/Web2 市場延伸至Web3 領域。

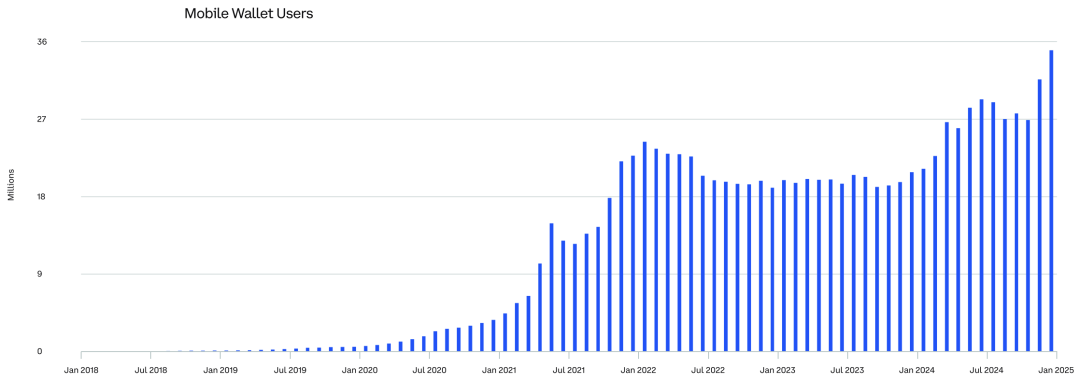

過去五年間加密貨幣錢包應用程式使用量激增,顯示出市場對行動原生加密產品的需求。由於交易和收益是加密貨幣與生俱來的特性,永續合約和DeFi自然成為"行動化"進程中最先被改造的領域。

隨著Hyperliquid 自2024 年底以來的崛起,及其模組化高性能交易基礎設施的推出,眾多行動裝置永續合約DEX 交易與DeFi 前端產品開始基於HL 基礎設施構建並湧入市場。

為何Hyperliquid 與DEX?

從開發者視角來看,HyperEVM 的基礎設施因其提供的強大工具而極具吸引力。 CoreWriter 和預編譯合約允許HyperEVM 上的智能合約直接與HyperCore 永續合約倉位交互,從而實現獨特用例和近乎即時執行。建構者程式碼為開發者提供了清晰的激勵層,使其能夠在用戶通過其前端交易時獲得手續費分成。這些特質不僅降低了開發門檻,也讓HyperEVM 成為最符合開發者利益的平台之一,吸引了頂尖團隊和人才進駐。這也是為何99% 的加密行動交易前端選擇基於Hyperliquid 建置。

至於為何選擇DEX?交易者普遍被DEX 的結構性優勢所吸引:透過消除KYC 和司法管轄限制提供更廣泛的准入機會,更快速上幣和更豐富的代幣選擇,以及資金託管的自主權。先前CEX 之所以吸引零售用戶,是因為它們大幅降低了參與市場的複雜度:在單一成熟網路應用中提供多交易市場,具備瞬時執行、低滑點和高流動性,並整合錢包管理、穩定收益、法幣通道等輔助功能。但用戶為此需要承擔巨大的交易對手風險並放棄資產自託管權。

Hyperliquid 正是將這一切完美融合的平台。這個鏈上去中心化交易所既享有DEX 永續合約平台的結構性優勢,又具備CEX等級的流動性、執行效率和整體使用者體驗。因此,它成為建構行動加密交易應用最理想的流動性底層。

那麼這一切與行動錢包交易有何關聯?

由於採用這種模組化高效能架構的可用性,建置行動交易前端的開發成本變得極低──這正是市場上開始湧現大量相關應用的原因。

目前大多數行動交易前端都提供以永續合約交易為核心的相似功能,但部分應用程式已開始超越永續合約,為用戶提供更多輔助產品。整體來看,這些應用普遍具備以下功能:

- 法幣入金通道:支援信用卡/金融卡、銀行轉帳、Apple Pay、Google Pay、Venmo 等多種存款方式

- 投資策略工具:提供定投計畫、止盈止損功能及新代幣早期存取權限

- 貨幣市場整合:一站式接入DeFi 借貸協議

- 收益生息:透過自動複利金庫獲得收益

- Dapp 探索器:搜尋並連結新興去中心化應用程式

- 金融卡/信用卡服務:直接使用自架資金進行消費

這些功能的實現得益於Hyperliquid 基礎設施極大簡化了永續合約主產品的開發難度,使團隊能專注於其他衍生領域的創新。由於整個生態系的模組化特性,大多數基於HL的專案都能輕鬆實現多領域並行開發。許多應用能提供豐富功能,主要歸因於:1. Hypercore 建構者程式碼的低開發門檻;2. 其他協定的高整合意願

除此之外,各大應用主要在使用者體驗/介面設計和社會化品牌建立方面展開競爭。目前市場上最具潛力的代表包括:

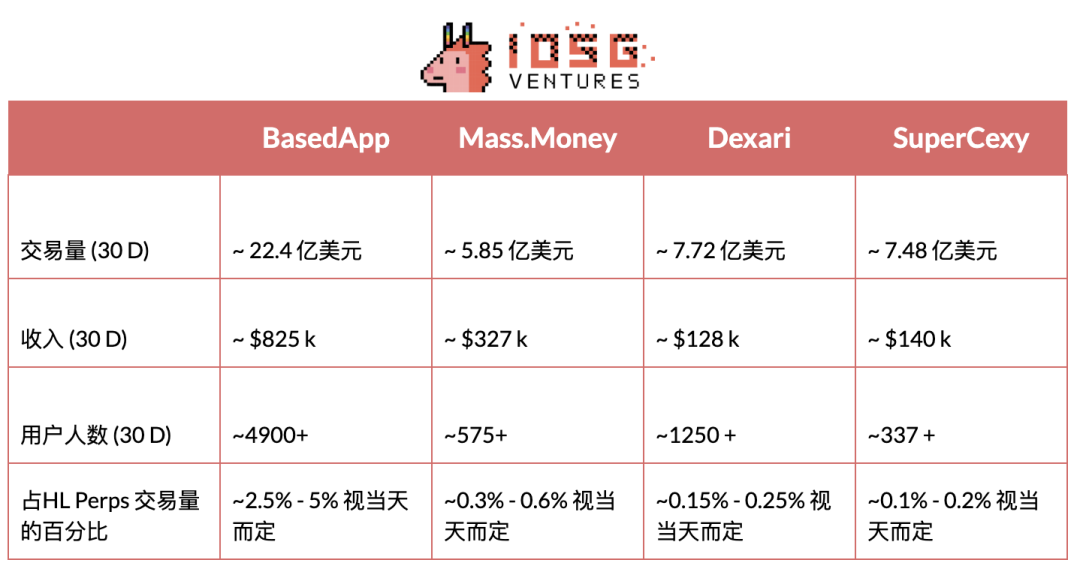

#Basedapp

目前,Based app是市場關注度最高、成長最快速的行動交易前端應用。該平台除提供永續合約與現貨交易外,還創新地推出了與用戶交易錢包直連的借記卡/信用卡解決方案,支援日常消費場景的支付需求。其長期目標是轉型為類似Etherfi的新興數位銀行。

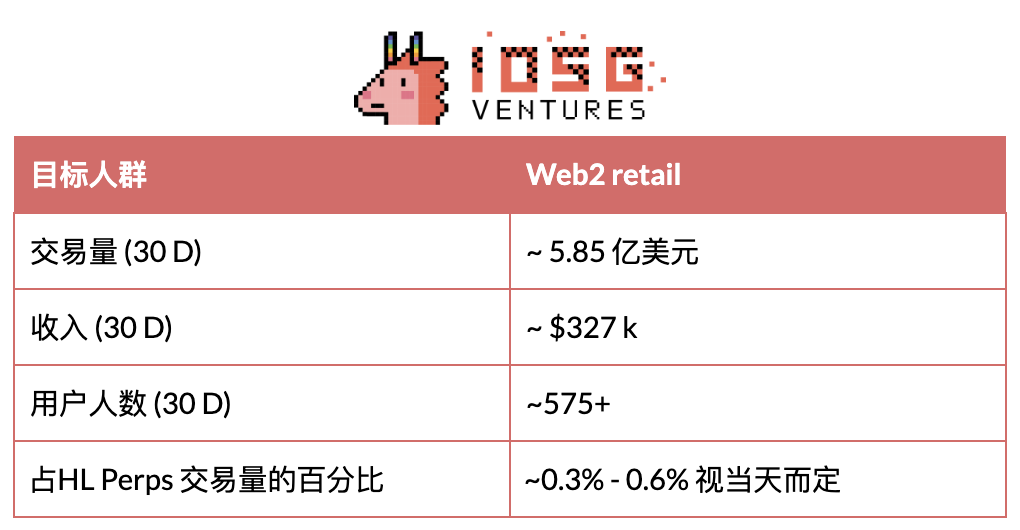

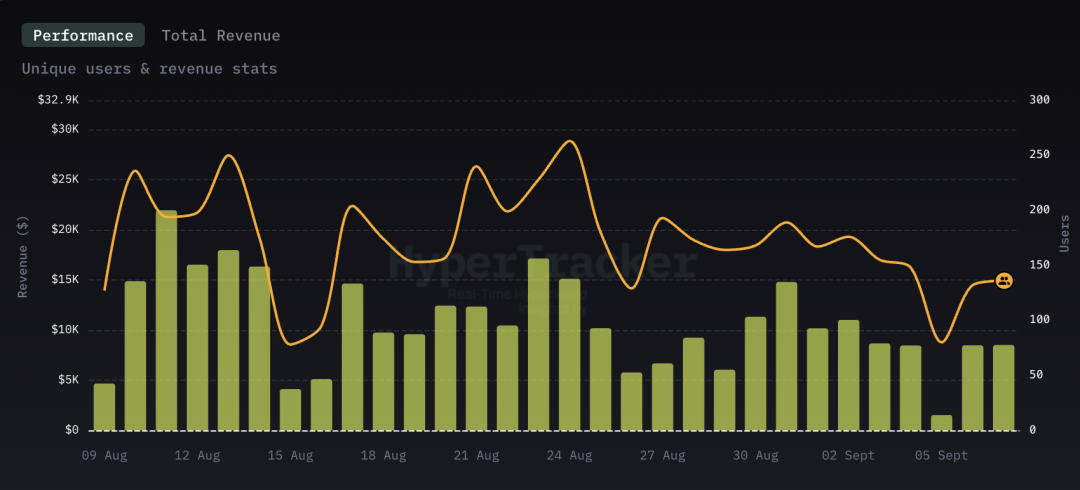

#Mass.Money

在行動交易前端競爭中緊隨其後的是Mass.money。與Based app 不同,該平台更聚焦於Web2 零售用戶群體,這一定位充分體現在產品設計中:除標準的HL 永續合約與現貨交易外,還整合Apple Pay 入金通道、社交跟單功能、DeFi 貨幣市場接入以及跨鏈EVM 現貨兌換等全功能服務。其介面設計深度融合遊戲化元素,大量借鏡Web2 消費端應用的設計語言。

然而,由於其更高的費率模式和更廣泛的產品組合,他們的單一用戶收入和交易量顯著高於Basedapp。

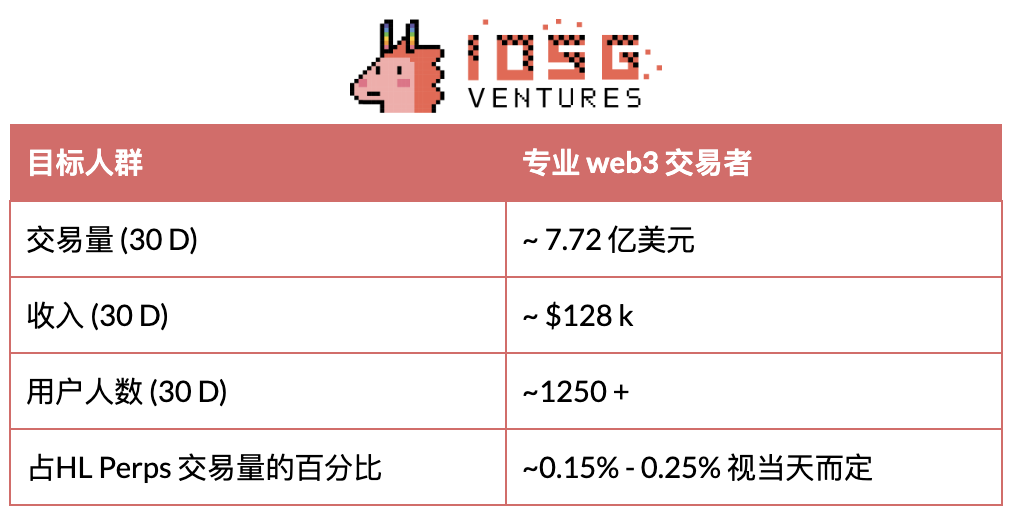

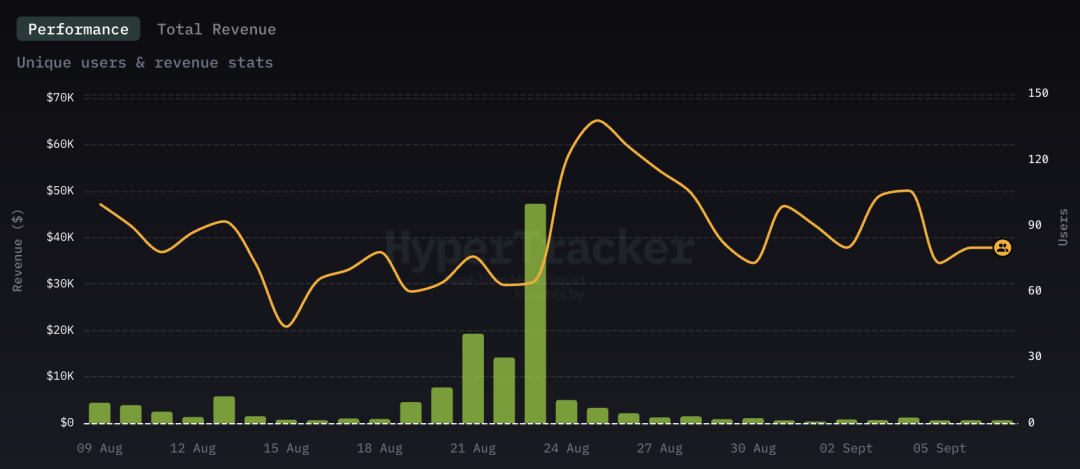

#Dexari

緊接在Mass.money 之後的是Dexari。這是一個專注於專業交易者的行動交易前端,純粹聚焦於交易功能。因此,其主要產品特性包括HL 永續合約與現貨交易,其使用者體驗與介面設計著重於資產發現功能、分析工具和執行效率。他們的目標是成為行動交易前端領域的Axiom(專業交易標竿)。

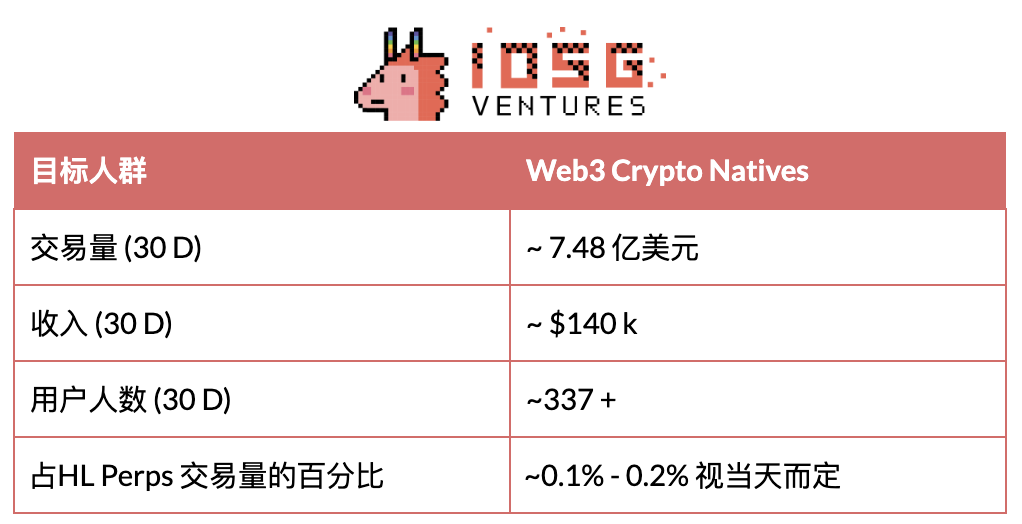

#Supercexy

最後但同樣重要的是Supercexy。該平台並未選擇純行動前端的路線,同時也優化網頁端的永續合約DEX 交易體驗,致力於提供類似CEX 的使用感受,但完全基於Hyperliquid 基礎設施。其產品套件中整合了DeFi 質押功能和貨幣市場存取服務,因此該應用程式主要服務於Web3 原生交易者。

綜合視角

整體概況

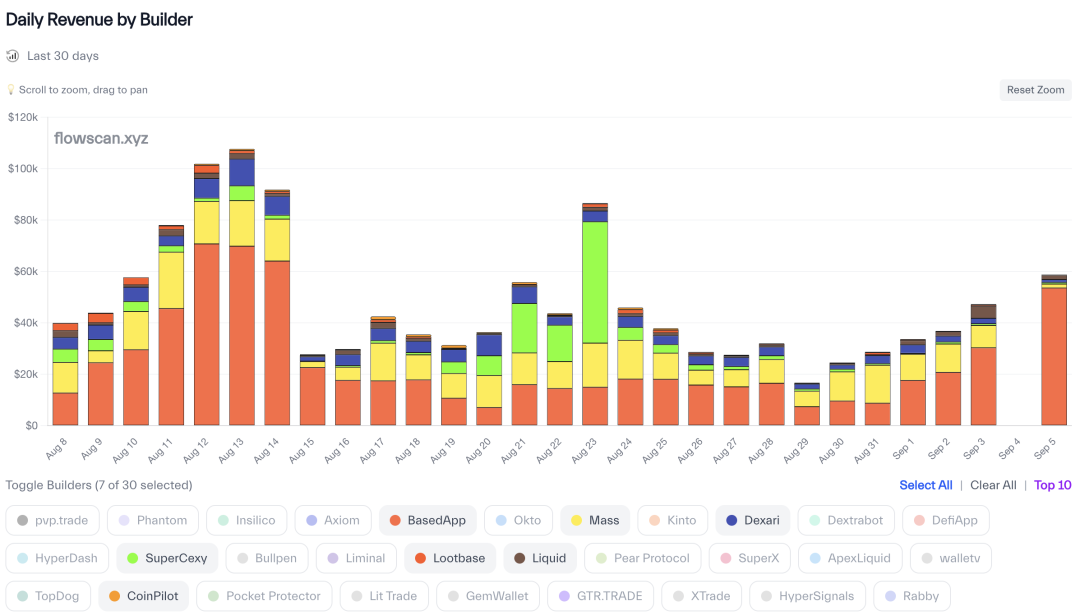

整體而言,所有相關行動交易前端(包括部分未提及的應用)的每日合併平均收入約為5 萬美元,相當於約150 萬美元的月經常性收入(MRR)。這些應用約佔Hyperliquid 永續合約總交易量的3%-6%。作為參照,Hyperliquid 的HLP 保險庫佔比約為5%。

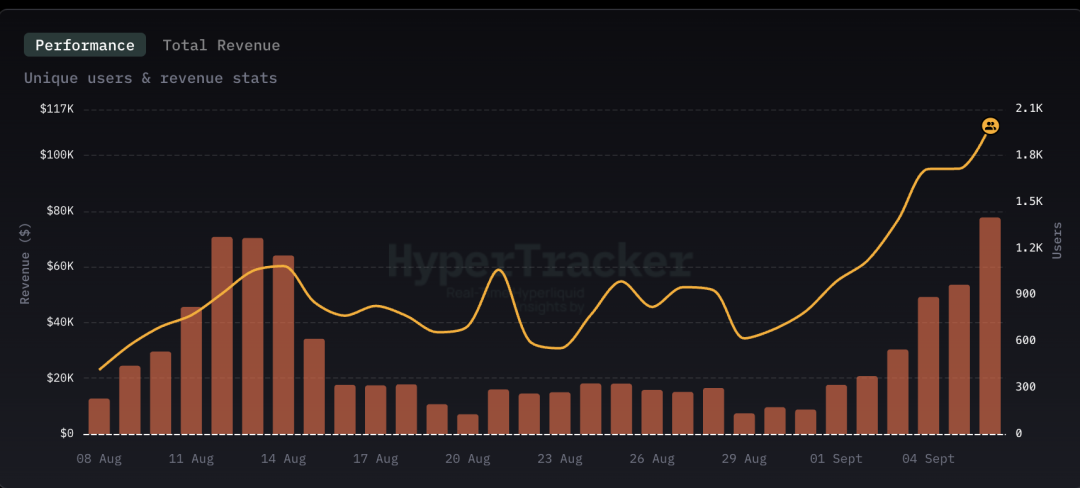

Hyperliquid 行動交易前端收入

總結

核心觀點

加密貨幣行動交易前端受益於Web2 群體和零售行為的強勁順風

社會中的「超投機化」趨勢已從根本上改變了零售消費者的行為模式。正如Polymarket 和Kalshi 的成長所證明的,在當前環境下大多數用戶都採取高風險偏好的策略。在市場投機需求處於歷史高點的背景下,行動交易應用成為最直接受益的產品形態。如前文所述,Robinhood、Wealthsimple、TD Ameritrade 等傳統金融行動應用的用戶成長和採納率顯著提升,這主要歸功於其低准入門檻以及樂於向用戶推廣短期高槓桿和賭博式產品的商業模式。顯然,零售用戶需要簡易途徑獲取風險敞口並進行資本配置,行動交易應用成為最合理的解決方案。

加密貨幣行動交易應用本質上並無不同,如果能有效建構產品可發現性,同樣能從這些消費行為中獲益。 Robinhood、Wealthsimple 和Revolut 都將加密產品整合至其應用中就是明證。即使收取極高費用,這些傳統金融應用內的加密產品仍獲得大量採用,顯示零售用戶對便捷行動裝置加密市場存取有強烈需求。若沒有專門的加密行動交易應用,Web3 市場將把巨大價值捕獲機會拱手讓予Web2 競爭對手。

加密貨幣市場要達到規模與交易量成長,需要提供主流Web2 消費者更多加密原生行動應用

自2023 年以來,市場基本上沒有新增零售資金流入。當前穩定幣總市值僅比2021 年歷史高點高出約25%,對任何行業而言,這種四年期的增長率都堪稱慘淡——這還是在穩定幣迎來最有利監管環境且總統大力支持加密行業的背景下發生的。

市場需要吸引新增零售流動性的方案,但迄今仍未解決新零售資本入場的重大障礙。最主要的障礙在於:一是大眾認為參與加密市場需要複雜操作流程,二是缺乏真正理解Web2 使用者需求的可存取應用。 Web2 零售用戶不會使用複雜錢包或跨多條鏈轉移資金。他們需要的是以熟悉方式打包的產品,就像Robinhood 或Wealthsimple 帳戶那樣提供簡易入金通道和友好體驗。

加密行動交易前端應用正是解決方案——它們以Web2 用戶熟悉的傳統金融方式打包產品,從根本上消除了加密複雜性的認知門檻,降低了參與壁壘。這是讓加密貨幣突破Web3 圈子獲得主流曝光的唯一有效途徑。

相較於Web3 商業模式,具有實際可持續規模效應且擴展成本極低的真實收入模式

加密貨幣行動交易前端標誌著Web3 市場新一代應用的開端——一種更永續且合規的發展路徑。與先前傳統加密產品(無論是基礎設施還是DApp)不同,大多數專案過去並不關注規模擴張或收入生成,因為這並非核心激勵方向。多數創始人的北極星指標是不計成本地獲取初始用戶,無論其增長漏斗多麼低效或具有提取性,隨後籌集風投資金,透過場外銷售鎖倉代幣或等待歸屬期結束而不改善產品。典型案例例如:Story Protocol ($IP)、Blast、Sei Network ($SEI)。

加密行動交易前端則採取相反策略:利用現有基礎設施優化規模,先實現收入生成,必要時再融資。透過成為不同產品的聚合器並採用基礎費率結構,這類前端具有能以極低成本整合多垂直領域的結構性優勢,同時可專注於使用者體驗介面以提升使用者獲取和留存率。這種組合意味著從第一天就能產生收入,並隨著營運持續實現指數級成長。最終結果為Web3 建構了更永續的實際商業層和價值層,取代過去的提取模式。這將為整個Web3 產業帶來日益增長的公信力。