作者| @arndxt_xo

譯者| 叮噹, Odaily 星球日報

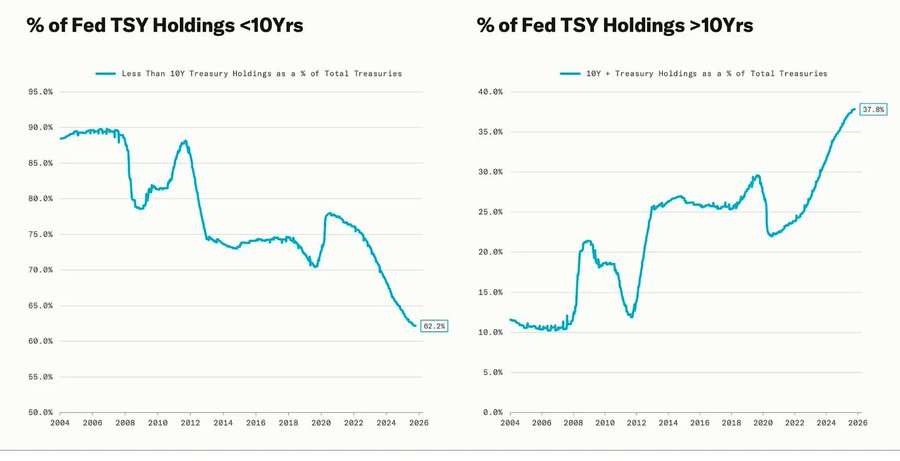

大幅回檔與量化寬鬆(QE)週期相吻合—,當聯準會有意延長其持有資產的到期日,以壓低長期收益率(這項操作稱為「扭轉操作」(Operation Twist)以及QE2/QE3 )。

鮑威爾的「在霧中駕駛」隱喻,已不再侷限於聯準會本身,而是成為當今全球經濟的寫照。無論是政策制定者、企業,或是投資者,都在缺乏清晰視野的環境中摸索前行,只能依賴流動性反射與短期激勵機制。

新的政策體制呈現出三個特徵:能見度有限、信心脆弱、流動性驅動的扭曲。

聯準會的“鷹派降息”

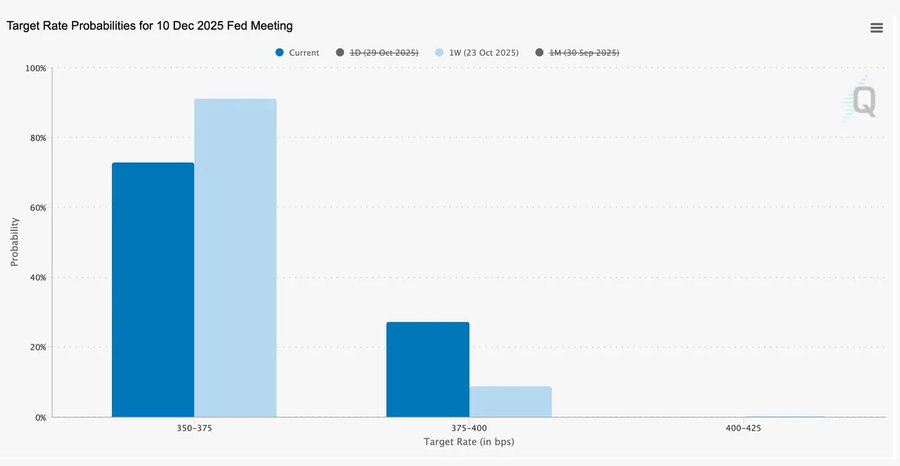

這次25 個基點的「風險管理式」降息,將利率區間降至3.75%–4.00%,與其說是寬鬆,不如說是「保留選擇權」。

由於存在兩種截然相反的意見,鮑威爾向市場傳遞了明確信號:「放慢腳步——能見度已經消失」。

由於政府停擺引發的數據空白期,聯準會幾乎是在「盲開」。鮑威爾對交易員的暗示非常清楚:12 月能否公佈利率尚無定論。降息預期迅速回落,短端利率曲線趨平,市場正在消化從「數據驅動」轉向「數據缺失」的謹慎。

2025:流動性“飢餓遊戲”

央行反覆的干預措施使投機行為制度化。如今,決定資產表現的不是生產力,而是流動性本身──這種結構導致估值不斷膨脹,而實體經濟的信貸卻在走弱。

討論進一步擴展至對當下金融體系的清醒檢視:被動集中、演算法自反、散戶選擇狂熱——

- 被動資金與量化策略主導流動性,波動率由部位決定,而非基本面。

- 散戶的買權買盤與Gamma 擠壓在「Meme 板塊」中製造出合成價格動能,而機構資金則紮堆湧向愈發狹窄的市場領頭股。

- 主持人將此現象稱為「金融版飢餓遊戲」——一個由結構性不平等與政策自反性塑造的體系,迫使小投資者走向投機性生存主義。

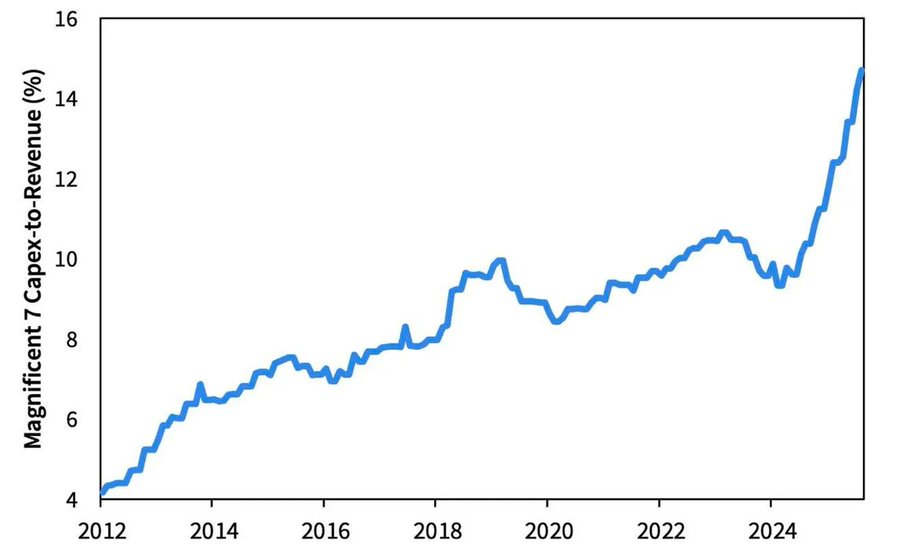

2026 展望:資本開支的繁榮與隱憂

AI 投資浪潮正推動「大科技」進入一種後週期的工業化階段——當下靠流動性驅動,未來則面臨槓桿敏感風險。

企業獲利依然亮眼,但底層邏輯正在轉變:曾經的「輕資產現金機器」正在轉型為重資本基礎設施玩家。

- AI 與資料中心的擴張,初期依靠現金流,如今則轉向創紀錄的債務融資——例如Meta 超額認購的250 億美元債券。

- 這一轉變意味著利潤率受壓、折舊攀升、再融資風險上升——為下一輪信用週期的轉向埋下伏筆。

結構性評論:信任、分配與政策循環

從鮑威爾的謹慎語氣到最後的反思,一條清晰主線貫穿始終:權力集中化與信任流失。

政策的每一次救助,幾乎都在強化最大的市場參與者,使財富進一步集中、市場完整性持續削弱。聯準會與財政部的協調操作——從量化緊縮(QT)轉向短期國債(Bill)購買——加劇了這種趨勢:流動性充裕在金字塔頂端,而普通家庭卻被停滯的工資與攀升的債務壓得喘不過氣。

如今最核心的宏觀風險已不再是通膨,而是製度疲勞。市場表面依舊繁榮,但對「公平與透明」的信任正在流失——這,才是2020 年代真正的系統性脆弱所在。