作者:@Web3Mario(https://x.com/web3_mario)

摘要:在上一篇文章中,我們闡述了利用AAVE的Pendle PT槓桿收益策略的體現率風險,小夥伴們給予了許多正面回饋,在此感謝大家的支持。由於最近一段時間一直在研究Pendle生態的市場機會,所以本週希望繼續分享一個對Pendle生態的觀察,即YT槓桿積分策略的真實收益率與風險。總的來說,以Ethena為例,Pendle YT槓桿積分策略目前的潛在回報率可以做到393%,但仍需注意其中投資風險。

利用YT資產的槓桿屬性,博弈Point的潛在報酬率

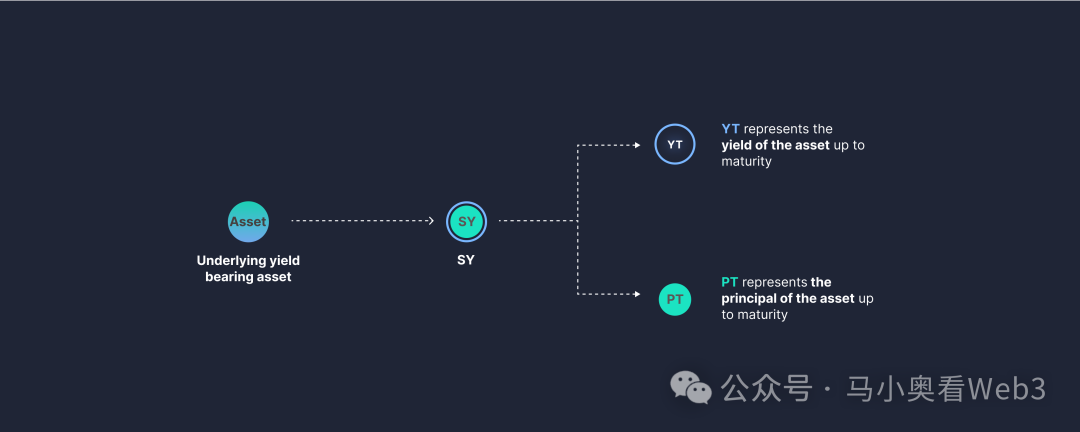

首先需要先將這個收益策略簡單介紹一下,事實上在2024年年初,隨著Eigenlayer為代表的LRT項目紛紛選擇用point機制決定後續airdrop獎勵的分發,該策略就得到了市場的關注。使用者可以利用購買Pendle YT增加資金槓桿,獲取更多的point,進而在獎勵分發時,獲得更大的獎勵份額。

之所以購買YT資產有增加資金槓桿的效果,原因還是在於Pendle的機制。我們知道Pendle透過合成資產的方式,將生息型代幣憑證轉化為Principal Token(PT)和Yield Token(YT)。一個生息代幣可以轉換為一個PT和一個YT,其中PT為零息債券,在到期日來臨時,可以1:1兌換為原生資產。其固定利率是由目前Pendle AMM所創建的二級市場中,PT相對於原生資產的折價比例,以及剩餘的存續期共同決定。而YT則代表了被鎖定的一個生息資產在存續期間累積收益的能力。持有一個YT,就等於擁有了一個原生資產在未來一段時間內的收益權。

由於持有YT只獲得了收益權,而無贖回本金的能力(這部分是由PT承載的)。因此隨著到期日的臨近,YT的剩餘價值將越來越小,知道到期時價值歸零,當然這不是意味著價值減損,只是一部分價值已經被兌現為獎勵而分發給YT的持有者。也就是說當你持有一段時間YT後,你會發現兩個現象:

1.你持有的YT的價值越來越低;

2.在Pendle Dashboard頁面中,你出現了一部分claimable rewards;

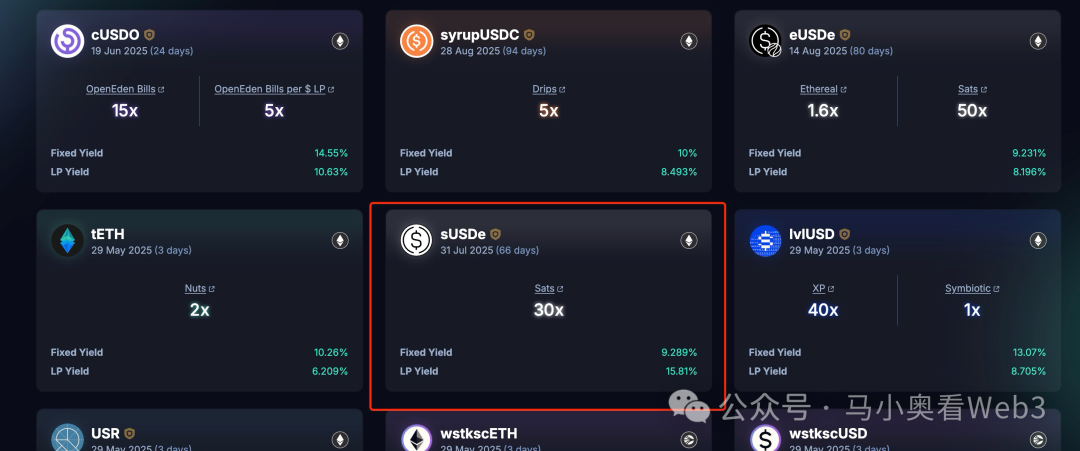

而YT的資金槓桿能力的產生,正是源自於此。由於只有收益權,因此YT的價格是遠低於1個生息資產,因此購買YT,這意味著你可以利用少量的資金撬動更大的生息資產規模為你捕獲收益。以上圖YT sUSDe Jul 25為例,YT的市價為0.0161USDe,這就意味著在不考慮交易滑點時,假設你的資本為1USDe,你可以購買62個YT,這就意味著在未來的66天內,你獲得62個USDe的收益權,這正是資金槓桿的本質。

當然由於沒有本金贖回的能力,這種策略只有在未來收益至少高於投資YT的本金時才可以成立,在此我們先做一個簡單的計算,如上圖所示,當前sUSDe的官方年利率為7%左右(資金費率分紅),那麼假設未來一段時間的費率水平保持不變,用戶持有66天的利率約為1.26%左右。然而購買YT的資金槓桿卻只有62倍,這豈不是意味著投資YT,在到期時只能獲得62 * 1.26%約78%的收益率,這基本上意味著投資YT沒有額外收益,甚至還有部分虧損,而我們從圖中可以看到,最近隱含利率和真實利率呈現收斂的趨勢,然而在此之前大部分時間,利差還是較大的,這就意味著在那段時間內,YT的價格可能會更低,這就意味著該策略處於虧損狀態。這也是筆者在一年前沒有選擇在這個策略上下功夫的原因。

然而事實並非如此,因為我們在上述粗算時,忽略了另一個收益來源,那就是Point,而事實上這才是YT持有者購買YT的核心目的和超額收益的來源。

如何量化Point的預期收益

在Pendle的Point Market頁面,我們可以看到持有YT是可以獲得一些項目的point獎勵,以sUSDe YT為例,持有1個YT,每日可以獲得30個Ethena發行的Sats積分獎勵。那麼如何有效量化Point的預期收益,將決定了該策略的獲利能力。

若想了解如何正確計算潛在的point收益率,明確各項目的point分發機制是十分重要的。還是以Ethena為例,截止到目前,Ethena一共進行了3輪積分活動,並且已經在2025年3月25日開啟了第四季度積分激勵,並持續6個月時間,總計分配的ENA獎勵不低於3.5%。在Ethena中,為許多USDe的使用場景設計了不同的sats point激勵速度,具體機制將按照參與場景的法幣本位金額,以不同的“倍數”,按天分配積分。

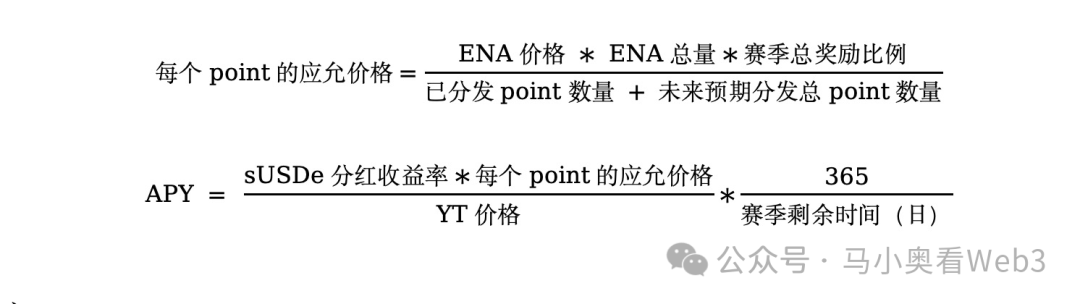

那麼我們為了計算投資YT賺取point的潛在收益率就需要涉及以下幾個關鍵參數:當前每日產生的point總量,已分發的point,賽季結束後預計的airdrop比例,以及分發時ENA的價格。接下來我們來試算一下:

1.首先我們可以利用Ethena官方的API,取得目前賽季總發放的point數量,https://app.ethena.fi/api/airdrop/stats。截止目前總計分發了10.1159 T個sats積分,共2個月的週期。

2.接下來我們可以每隔24小時記錄一下point總量的變化,並以此預估在未來剩餘時間內,倘若保持相同的point釋放速率,共計可能產生多少point,在這裡我們假設目前積分的釋放速率每日保持不變,則意味著每日平均新增168.6 B個積分。

3.根據自己的部位,計算未來剩餘時間內可能產生的point總量,假設我們持有價值$10000的YT-sUSDe資產,意味著我們每日可以獲得10000 * 62 * 30,約為18.6M個積分。

4.結合目前ENA價格$0.359,並預估季後ENA總獎勵為3.5%。做如下計算:

也就是說,假設現在買YT參與到積分爭奪中,在未來一段時間內,假設各條件不變,你將會在point對應的空投獎勵部分,獲得額外415.8%的APY收益率的回報,共計$13861 ENA獎勵。考慮sUSDe費率分紅中虧損的-22%比例,總APY可以來到393%。當然透過質押ENA,可以對該部分收益率起到20%~100%的boost提高,不過在這裡我們並不展開介紹,感興趣的小伙伴可以與筆者一起討論。

如何降低收益率波動的風險

接下來我們來簡單分析一下該策略的風險,首先如上所述,影響收益率的參數主要有五個,sUSDe的分紅收益率、YT sUSDe的價格、ENA的價格、項目方預計在該賽季分配的總獎勵比例、日新增point的數量。我們可以用以下公示來表示各參數對總年化報酬率的影響:

那麼如何降低該策略的殖利率波動風險呢?我們大致可以有三種對沖策略:

1.在ENA價格較高時,透過做空ENA的方式,提前鎖定預計收益分發時的ENA價格,避免ENA價格波動風險。當然要考慮到做空ENA的保證金,對於本金的佔用,進而影響收益率的情況。

2.在某些第三方的Point OTC交易所,例如whales market等,在Point應允價格較高時,提前兌現部分point的空投價值。

3.針對sUSDe的費率分紅收益率,則只能透過做空大類資產,例如BTC、ETH等,起到部分對沖的效果,因為我們知道sUSDe的資金費率通常在牛市時較高,因為在牛市來臨時,多頭投資者願意付出更高的資金費率,而隨著市場情緒的反轉,目前暫時沖空沖做大費率資產的風險。不過Pendle的Boros產品功能中,可以允許用戶對沖費率風險,所以這個管道也是值得關注的。

結論:本文主要以sUSDe為例,介紹如何去衡量YT槓桿積分策略的收益與風險,針對其他標的,小伙伴們可以根據這個方法論自行研究,也歡迎大家與筆者探討。