閱讀本文公開資訊:https://sk6xgpp38n.feishu.cn/docx/PLA0dmrKrop0ihxUljccUoh5nSc?from=from_copylink

書接上文,生息穩定幣(YBS)的邏輯是模仿銀行業,這只是外表,還需要解決用戶收益何處來、如何發,怎麼維持項目長期運轉等諸多問題,DeFi 項目的崩盤是金融業日常,SBF 進大牢即可,但是矽谷銀行是系統性風險萌芽,需要美聯儲銀行是系統性風險。

槓桿過剩時代

尋找利潤是產品思維,金融化的陳述是投機,大幅價差是套利的來源,長期波動需要對沖風險。

反者道之動,引進電腦科技後,金融業在量化投機上歷經三個階段:

• 投資組合保險:分散投資標的以保值,量化風險水準並為其定價;

• 槓桿(LTCM):聚沙成塔,微小的交易獲利可以靠借錢放大利潤;

• 信用違約交換:CDS 不是惡魔,衍生性商品風控失效,淪為純粹賭博;

在目前的金融世界,空間上的大幅價差已經消失,日常化、小額化、分散化才是常態,鏈上MEV 和鏈下CEX 是Web3 對TradFi 的模仿。

時間上的長期保值不再主流,槓桿化、極端化、投機化才是目標,避險本身成為目的,遠期風險永遠是不會帶來的未來。

在上述背景下,YBS 專案方基本上都面臨一個二律背反的窘境:APY/APR 不夠高,則難以吸引資金衝高TVL;但若承諾過高,則必然走向旁氏,最終在TGE、融資、擼毛、刷分、VC 和交易所任一環節中暴雷。

對沖本質是套利,動量無法規避。

圖說:穩定幣流派圖片來源:https://x.com/zuoyeweb3/status/1935242935634903275

先把YBS 從穩定幣市場中摘出來,穩定幣目前有三個支脈:

• 其一是機構專用,主要是清算網絡,用以跨境、跨行業和跨主體,目標是對Visa 和SWIFT 等現有產品的補足和替代,例如京東或JP 摩根;

• 其二是TradiFi 主推的USDT 類似產物,可分為錨定美元和非美元的穩定幣,以及大型金融機構的替代性嘗試,例如USD1;

• 其三是Ethena 的競爭者,如Resolv等,這也是我們本文的主體。

市場總有一種“衝動”,在能漲的時候使勁漲,在預計坑底繼續下探,被稱為動量,YBS 恰如其分,眾多項目會和Ethena 同場博弈,將APY 拉到最高,然後市場出清,留下該賽道王者,對沖最終會和套利高度趨同,難分彼此。

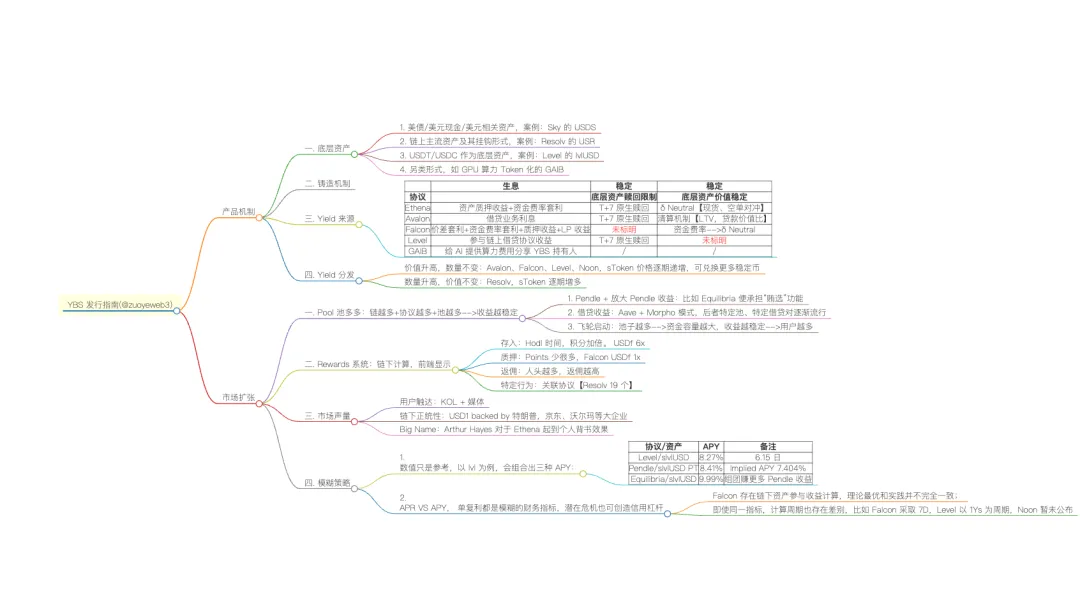

圖說:YBS 發行指南圖片來源:@zuoyeweb3

仍然是熟悉的配方,對100 個以上的YBS 項目逐幀分析後,抽離出生息穩定幣項目發行指南,並粗略分為產品機制和市場擴張兩部分,其中,產品機制由底層資產、鑄造機制、收益來源和分發四部分構成,這是YBS 項目方的通用配方,區別只是配比和網頁包裝。

其次是市場,在配方趨同化時代,市場本質上是個手工業,考驗的是專案方的美學,只能大概勾勒出Pool 池多多策略、Rewards 設計、市場聲量和模糊策略四個面向。

我們先從產品開始,在德爾塔中性(Delta Neutral)之後,無非是對Ethena 的魔改而已。

產品無特色,美債大分

生息穩定幣不同於USDT 的“歷史穩定性”,年復一年的FUD 反而造就堅韌,YBS 需要極強的資產儲備,信用槓桿模式的循環很難冷啟動,稍微解釋下。

早期的穩定幣市場,專案方可以透過「宣稱」具備1 美元等價資產,進而發行1 美元穩定幣,隨後將其質押,流轉到鏈下,進而無限循環。

UST 和FTX 崩潰後,如上操作的難度過大,雖然仍存在鏈上和鏈下的斷聯,但是在實名制創業和監管日益成熟的大背景下,可以默認大部分YBS 項目方具備較為充足的儲備金。

YBS 專案方更希望透過銀行的信用槓桿模式,即準備金制度應對監管,不足額流動資金應對提款,剩下的拿去放貸生息,這是美元/美債化成為YBS 主流選擇的根本原因,只有美元/美債能在Web2、Web3 中無縫流轉,將收益組合利潤最大化。

GENIUS 法案不是監管的開始,而是對過往實踐的總結。

一. 底層資產

在底層資產選擇上,美元/美債是主流選擇,但是直接採取MakerDAO/Sky 的集資買美債,還是略顯粗糙,這裡留下的市場空間便是幫助Web3 的YBS 專案方買現實資產,以及幫助Web2 金融巨頭發行合規YBS。

例如,Compound 創辦人新作SuperState 在幫DeFi 老錢理財外,重要業務之一便是USTB,合規美債代幣化,Resolv 便是其客戶。

再例如,Ondo 自從引進曾在貝萊德和Circle 工作的Kaite Wheeler,和華爾街的關係更為緊密,而Wheeler 正好在貝萊德負責iShares 機構客戶的固定收益產品業務,在Ondo 的Title 剛好還是負責機構合作。

如果我們整理利用美元/美債的形式代表,可以分為以下四種:

• 美債/美元現金/美元相關資產,案例:Sky 的USDS

• 鏈上主流資產及其掛鉤形式,案例:Resolv 的USR

• USDT/USDC 作為底層資產,案例:Level 的lvlUSD

• 另類形式,如GPU 算力Token 化的GAIB

其中,Resolv 的BTC/ETH 儲備是一種設想中的狀態,目前還是和USDC、美債關係更緊密,就像Ethena 最早設想是採用BTC ,但最終選擇ETH 一樣,妥協才是常態。

鏈上主流資產,尤其是BTC/ETH/SOL 等YBS 儲備金化進展欠佳,要注意,Ethena 的ETH 對沖是穩定性機制,和儲備金並不完全一致。

個人認為,鏈上主流資產需要被更廣泛的傳統金融市場接納,才能被YBS 直接作為儲備金,可以觀察ETF、國家儲備和(微)策略三個角度,鏈上穩定幣需要先有鏈下認可度,簡直黑色幽默。

最有趣的是GAIB 等新形式,它們並非是用某種資產作為儲備金,而是用某種“實用性”,貨幣的本質是一般等價物,AI 時代的算力確實有這個特徵,希望能有所斬獲。

二. 鑄造機制

在前文中,曾將YBS 的鑄造和生息過程混為一談,但是YBS 的鑄造應該特指“基於底層資產的穩定幣發行”這一單向過程,不應該涉及後續的生息機制、贖回等逆向操作。

借鑒借貸產品的CDP(抵押債務部位)機制,我們將所有YBS 都納入該尺度,但可正可負,以容納非足額儲備金的YBS 類型。

理論上,和普遍採用超額抵押模式的MakerDAO(DAI),Aave(GHO)和Curve(crvUSD)不同,新時代的YBS 普遍是1:1 足額抵押,至少在機制設計上如此,但是現實情況究竟如何,那就不足為外人道也,這也是YBSBarker 希望穿透之處。

此外,少數非足額抵押產品,基本上採用信用或擔保機制,很難成為本週期主流選擇,故不做介紹。

三. Yield 來源

基於底層資產和鑄造機制,我們考慮收益來源的兩個維度:生息機制和穩定性,以此構成完整的生息穩定幣的鑄造、生息和贖回完整過程。

以Ethena 為例,德爾塔機制由ETH 現貨和空單對沖構成,對沖本身是確保USDe 的錨定1:1 美元的機制,而開空單本身的資金費率套利是生息來源,用於支付sUSDe 持有人的收益。

圖說:收益來源圖片來源:@zuoyeweb3

Ethena 也選擇stETH 等自帶質押生息版本的ETH,以此增強收益捕捉能力,以上是sUSDe 和USDe 的鑄造過程,還需要考慮贖回過程。

1. sUSDe 回退至USDe,(解除質押)unstake 之後需要7 天冷靜期,才能進入提款流程,或直接在DEX 即時兌換;

2. USDe 回退至ETH,存在T+7 限制,當然,USDe 本身就是穩定幣,可以直接在CEX 或DEX 兌換任意資產,只不過這不是官方提供的資產贖回功能。

Ethena 之外,剩餘YBS 項目無非是生息場景更多、資產價值穩定機制有所改進而已,稍微有所不同的是Avalon 的清算機制,和傳統的借貸產品更像,用以控制穩定幣的價格穩定。

四. Yield 分發

分發機制只存在兩種,一種是價值不變,數量增多,一種是價值升高,數量不變:

• 價值升高,數量不變:Avalon、Falcon、Level、Noon,sToken 價格逐期遞增,可兌換更多穩定幣

• 數量升高,價值不變:Resolv,sToken 逐期增多,但sToken 和自身穩定幣價格1:1 錨定不變。

綜觀YBS 整個產品機制設計,最困難的有兩點,一是儲備金的建立,其他DeFi 項目,如DEX,在AMM 機制下,添加流動性是用戶行為,DEX 本身主要是技術開發、產品設計和市場推廣,很難說需要自有資金才能做出成功產品。

YBS 天然是「貨幣」的掛鉤資產或等價形式,過少的資本儲備無法獲得用戶信任,換言之,人們喜歡使用有錢人發行的YBS,在這一點上,YBS 天然會排斥普通創業者,但特別適合大VC 下重註培育Ethena 第二、 Circle IPO 第二,或者USDT 印鈔機第二。

其二是Yield 來源,參考傳統金融量化史,只有早於同行才能賺到α 收益,之後要么學西蒙斯摀住大獎章的秘密,要么比拼軟硬件資源,最終變成“大數定律”,用資本規模壓倒對手,引爆系統性危機,往復循環,直至世界末日。

收益大比拼,聲量高而亢

好了,在組局之後,你已經建立起一個優秀的YBS 團隊,在完成專案起名、前端、後端、智能合約的AI 外包後,成功拿到Big Name VC 的巨額融資,現在就要吸引大戶、散戶入金,把收益率和收益規模跑起來。

然後大問題出現,收益率和收益規模好像不能共存。

一. Pool 池多

YBS 最有效的獲客方式是提供高收益率,但是資金規模越大,穩定的高回報率就會越低,從A16Z 的投資收益,到貝萊德資管收益莫不如是,頭等倉創造的Aave 千倍神話只是過往。

YBS 必須找到自己的飛輪:為用戶提供更多的收益選擇,更簡單的說法,尋找一切可建造收益的鏈、協議和Pool。

圍繞YBS 的收益,形成三種視角:

• 幣本位:穩定幣和sToken 的自身發行數據;

• Pool 本位:穩定幣和sToken 的用途和生息資料;

• 協議本位:穩定幣和sToken 的協議整體治理架構。

三個層次的抽象度和複雜度依序上升,最簡單的視角,USDe 和sUSDe 的發行量、質押量、持有地址等是幣本位,而其在Pendle、Curve 的交易池是Pool 本位,涉及USDe、sUSDe、ENA、sENA 和協議收入、分發機制和歷史數據是協議本位。

幣本位非常直觀,Pool 本位的複雜體現在跨鏈多協議多池的累積。

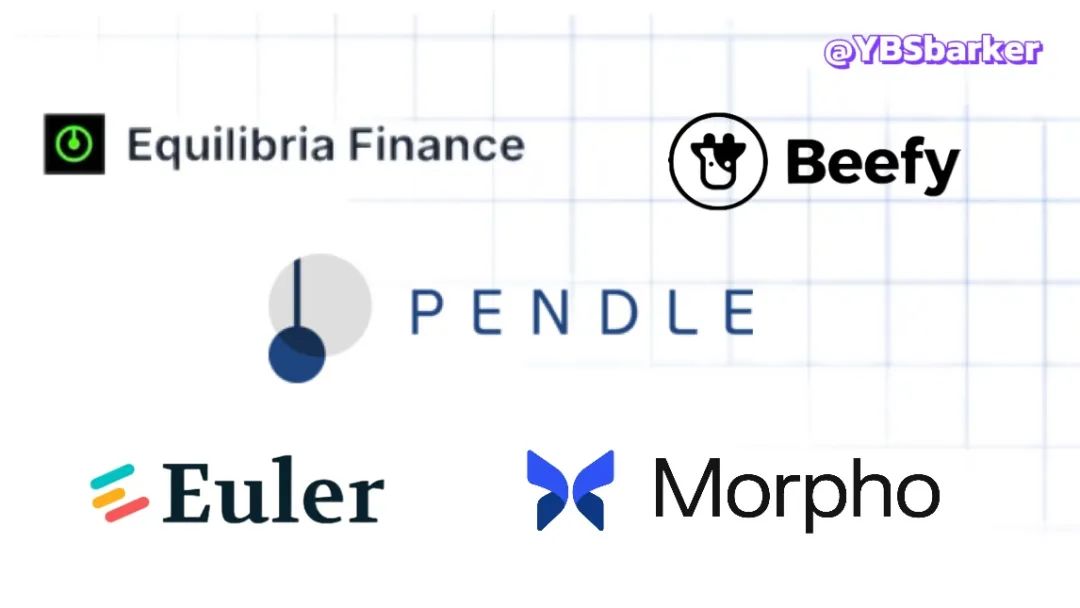

圖說:YBS 涉及協議圖片來源:@zuoyeweb3

其中,Equilibria 為Pendle 的“賄選平台”,用戶透過Equilibria 起到Lido 集體質押ETH 效果,降低投入成本,提高最終獲益。

沿此思路出發,池多多呈現出三個特徵:

• Pendle 和放大Pendle 收益:Pendle 和Equilibria,類似Curve 和Convex;

• Aave 和Morpho 借貸機制放大收益,Morpho 模式的特定池、特定借貸對逐漸流行;

• 去老存新:Pendle/Morpho/Euler 正在取代Curve、Uniswap 老一代DeFi 協定對YBS 的重要性。

最重要的是,Pendle 已成為YBS 產業基礎設施,只有登陸Pendle,YBS 才能在鏈上紮根,起到USDC 綁定Coinbase 的同類效果。

飛輪啟動:池子越多-->資金容量越大,收益越穩定-->用戶越多

二.Rewards 系統

獎勵系統總結起來很簡單,但是做起來異常複雜,如何評估用戶的行為,並且在反女巫和真實獲客之間都要盡力平衡,Onekey、Infini 陸續放棄U 卡業務,也源於C 端用戶盈利模式的不可控。

YBS 領域的Rewards 其實比較像是Points 積分大作戰,部分使用者想獲得理財收益,部分使用者想獲得預期空投,盡量讓自己行為貼近真實。

• 存入:Hodl 時間,點數加倍。 USDf 6x

• 質押:Points 少很多,Falcon USDf 1x

• 返傭:人頭越多,返傭越高

• 特定行為:關聯協議,如Resolv 19 個

不過,積分系統並非空投和代幣的同義詞,在通常的「鏈下計算,前端顯示」模式下,能否如期獲得Farm 獎勵,只能聽天由命。

三.市場聲量

Ethena 的成功固然源自於其優秀的設計,但是和Arthur Hayes 本人支持無法分離,參考過往成功案例,大致可以總結三種模式:

• 使用者觸達:KOL + 媒體,作用越來越小,更接近常規動作。

• 鏈下正統性:USD1 backed by 川普,京東、沃爾瑪等大企業。

• Big Name:Arthur Hayes 對於Ethena 起到個人背書效果。

對於市場聲量,我自我感覺理解的不是很到位,如果各位看官有任何想法,歡迎評論區交流。

四.模糊策略

APR VS APY, 單一複利都是模糊的財務指標,潛在危機也可創造信用槓桿。

• Falcon 存在鏈下資產參與收益計算,理論最優與實務並不完全一致;

• 即使相同指標,計算週期也存在差別,例如Falcon 採取7D,Level 以1Ys 為週期,Noon 暫未公佈

即使計算方式相同,各YBS 的鏈下部分也會參與計算,例如CEX 的開單數據,或者是基金會、審計等等,都是無法被實時追踪的黑箱,這中間種種細節可操作空間很大。

YBS 的市場仍舊是收益數據的拼殺,而具體策略的使用,需要用戶的主動發掘,以此來放大收益率,參與這場掘金盛宴。

結語

需求越少,越接近神。

YBS 的表面無比簡單,1:1 錨定美元帶來持久安全,但背後的堆疊無比複雜。

面向大眾,涉及吸儲和放貸從來都是社會和政治事件,東西方莫不如是,我們據此深入YBS 內部,從項目方的角度來闡述健康項目方的基本面貌,創業艱難,100 個YBS 項目能留存幾個呢?