本文作者:牛小靜律師

一條通道,能值多少錢?

我們從一個古老卻劃時代的故事說起。

1859年,蘇伊士運河開工,花了整整十年,挖出了一條連接地中海和紅海的人工水道。當時造價4.16億法郎,相當於法國GDP的1.5%。放在今天,這是一項堪比國家級基礎建設的投資。

為什麼當年要花這麼大的代價去挖一條「人工的河」?

看一組數據你就明白了:

每艘經過蘇伊士的船,要繳納約25萬美元;

每年通行船隻1.8–2.1萬艘;

年收入超過60億美元;

平均每天創收超1500萬美元。

因為它不是一條普通的河,而是一條打通了歐洲與亞洲的「黃金通道」。

如果沒有這條運河,所有船隻都必須繞過非洲南端的好望角,路途不僅多出4、5天,而且成本是現在的2–3.7倍。每一次繞行,都可能多支出幾十萬到上百萬美元。

所以,這不是水的問題,是「通道」的問題。一條高效率、安全、合法的通道,帶來的不只是節省時間和成本,而是掌握全球貿易主動權的鑰匙。

穩定幣的通道價值,正在被重新發現

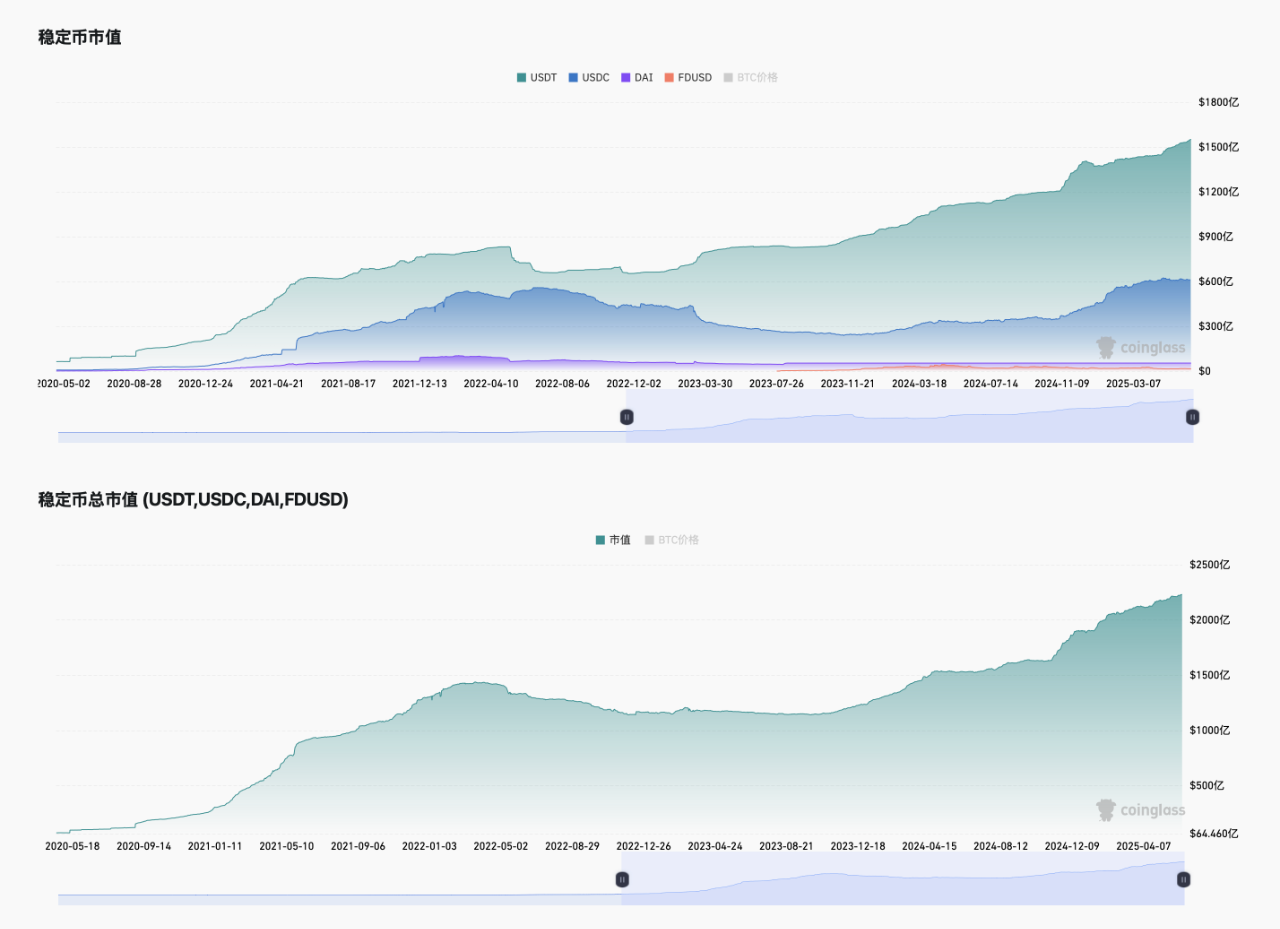

我們今天也正站在一個「通道革命」的新起點上。全球多個國家正在推動穩定幣立法,為鏈上世界打通通往真實金融系統的主要道路。或者說,為傳統商業打開了鏈上金融的快速通道。根據預測,2025年全球穩定幣市值將達2,500億美元;而渣打銀行則較樂觀,預期其潛力可放大至2兆美元,進而撬動10兆美元的資金流動。

更重要的是:監管開始承認穩定幣的正當性。

就像蘇伊士運河不只是“通水”,更是“通商”;穩定幣立法通過的那一刻,意味著資本終於可以合法、直接地進入鏈上。不再依賴跳板公司、不用繞灰色管道,少了成本、多了效率。

這是一個標誌性時刻:合規通道,正式開放。

USDT的故事:不是發個幣,是抓住結構性位置

在講京東之前,我們得先看一眼「老大哥」Tether——USDT的發行者。

Tether到底抓住了什麼機會?比特幣誕生之初,是為了點對點支付而生,但由於波動性太大,很難真正用於日常結算。而USDT正好填補了這個空缺。它不是「憑空誕生」的,它是市場真實需求催生出來的:提供鏈上交易的錨定資產、流動性中樞和避險工具。有人說得好:在每一輪牛市泡沫破滅後,穩定幣是留在市場裡的“火種”,讓資金不必全身而退,能隨時等待下一波行情。 Tether的回報也令人咋舌:

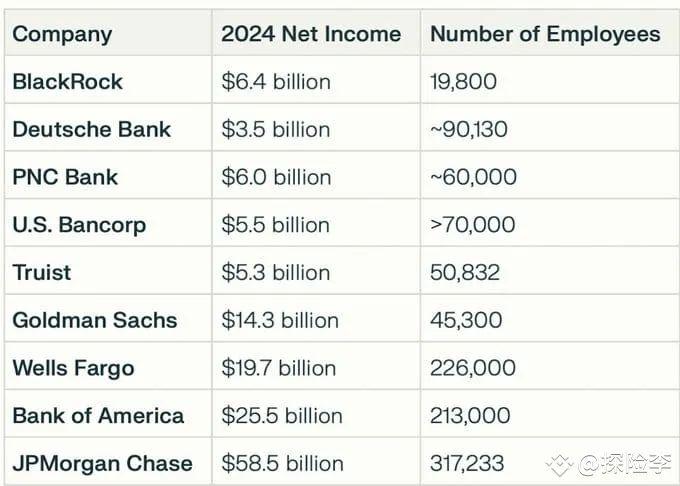

2024年淨利137億美元,團隊僅百人,人均產出超6,800萬美元,遠超過摩根大通、運通和波克夏。

這靠的是技術嗎?不是。靠的是結構性位置──它站在了鏈上資金流動的必經通道上。即便它曾遭遇調查、被監管罰款,但它沒有逃避合規,而是邊走邊修邊完善,最終讓全球數以億計的用戶「敢用」。這就是結構性紅利。而如今,一個新的紅利視窗又被打開了。

為什麼京東要做穩定幣?

很多人說,京東進Web3了。但我不這麼看。

京東做穩定幣,不是為了“發幣”,而是為了解決跨境電商的老問題:

結算週期長

成本高

資金佔壓嚴重

銀行流程繁瑣

穩定幣的價值在於,它是現實與鏈之間最短的路徑。它可以:

即時到帳

跨境支付無需中介

手續費大幅降低

系統可自動化編排、可審計

所以說,穩定幣不一定是Web3專屬,而是Web2企業建置金融基礎設施的新工具。

這不只是京東的機會,而是所有希望走出國門、連結全球的中國企業的機會。

穩定幣2.0時代:系統級的解決方案

過去的穩定幣,是為炒幣服務。今天的穩定幣,是為企業服務。它不再是一個“幣”,而是一個系統模組,是財務結算系統的一環,是用戶激勵、供應鏈閉環、跨境結算流程的一部分。穩定幣的下一階段,是系統化、合規化、結構化的發展。這背後的機會,就是為企業提供「穩定幣基礎設施」的服務。

Web3從業者的角色轉型:從“投機者”到“結構師”

真正的機會,不在於你會不會發幣,而是你能不能:

設計穩定幣接入的支付系統

搭建跨鏈結算橋

實現自動分帳與風控策略

幫助企業完成合規落地

如果你既懂鏈,又懂結構,還懂企業,那你剛好就站在這個交會點上。

你如果光在Web3裡轉悠還不行,還要變成更多Web2企業的服務者、結構師、通道建構者。

我們正在經歷穩定幣的“蘇伊士時刻”

回到那個最初的問題:一條通道,值多少錢?

蘇伊士運河的過路費沒人嫌貴,因為大家都知道:繞遠路貴、慢、危險。

穩定幣的通道也是一樣。你可以走灰道、搞套利、搭跳板,但那些風險是“臨時紅利”,而不是長期護城河。

真正值錢的是結構,是通道。這個產業下一個爆發點,不是熱鬧的發幣風口,而是沉穩的結構搭建。真正能賺到長期價值的,是那些為企業「修通道」的人。

吾命開此河,舟舶可沿之直抵波斯,合吾所願。波斯王大流士的誓言,今天依然適用。現在,是我們這一代Web3人,去開鑿下一條新通道的時候了。