作者:BitpushNews

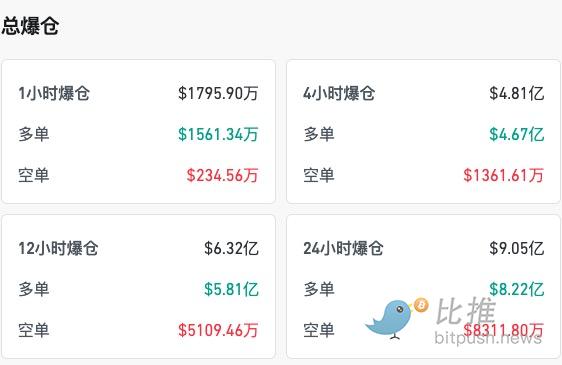

本週一,加密市場震盪加劇。比特幣短線跌破11 萬美元關口,最低觸及109,324 美元,為7 月初以來的低點,以太坊短線跌破4,400 美元,24 小時跌幅近8%。這一輪下挫引發了全市場大規模清算:根據CoinGlass 數據,截至本文撰寫時, 24 小時爆倉額超過9 億美元,其中以太坊多頭損失約3.22 億美元,比特幣多頭損失2.07 億美元。

市場連鎖反應迅速,主流山寨幣全線承壓:Solana 單日暴跌逾8%,XRP 下跌6%,而PENDLE、LDO、PENGU 等中小市值代幣更錄得兩位數跌幅,單日跌幅高達13%。

歷史規律:九月的「魔咒」

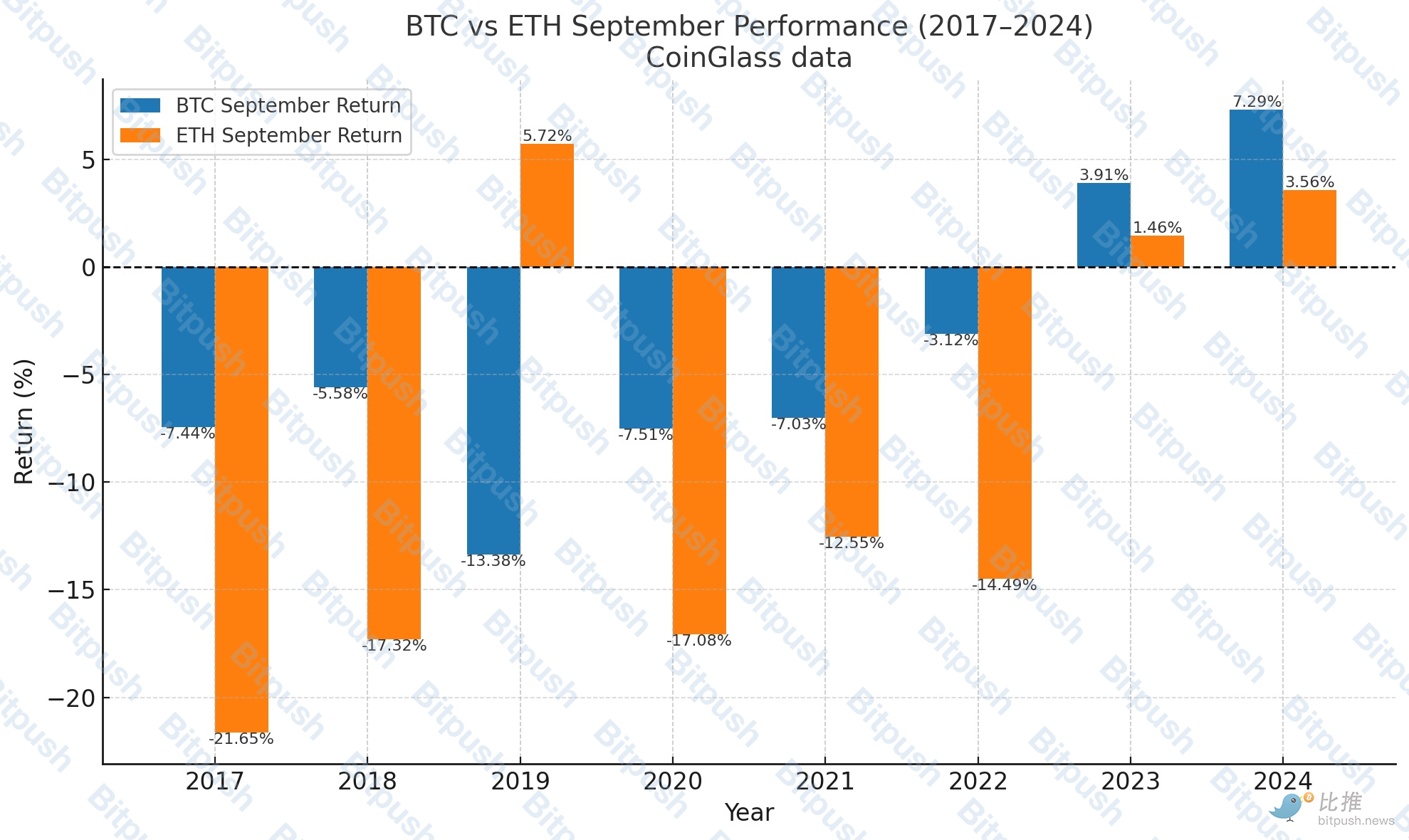

投資者的謹慎並非無源之水,CoinGlass 的統計顯示,九月是比特幣和以太坊表現最差的月份之一。

上圖圖表比較了2017–2024 年BTC 與ETH 在九月的實際漲跌幅,可以看出:

- BTC 在大部分年份中九月表現為負,只有2023(+3.91%)和2024(+7.29%)錄得上漲。

- ETH 的九月跌幅通常較大,2017(–21.65%)、2020(–17.08%)、2022(–14.49%)都顯著跑輸BTC。

- 只有2019(ETH +5.72% vs BTC –13.38%)、2023 與2024 出現了ETH 表現較強的情況。

這種「九月魔咒」在歷次牛市週期中都曾出現。 2013、2017 和2021 年,比特幣在夏季強勁反彈後,均在九月迎來劇烈回檔。

分析師觀點:短期趨勢逆轉

知名分析師Benjamin Cowen指出,7–8 月的強勢往往在9 月逆轉,比特幣極可能下探至11 萬美元附近的多頭支撐帶。他同時警告,以太坊可能短暫創出新高,但隨即下跌20–30%,山寨幣的跌幅甚至可能達到30–50%。

另一位活躍的市場分析師Doctor Profit則從宏觀與心理層面補充了更悲觀的判斷。他認為,9 月聯準會的降息與其說是利好,不如說是引爆不確定性的導火線。與2024 年的「軟著陸式降息」不同,這次可能是真正意義上的「重大轉折點」,從而引發股市與加密市場的同步修正。

在價格層面,他也強調,BTC 圖表中仍存在93k–95k 的CME 缺口,大量流動性集中於此,而散戶的建倉點位普遍在110k–120k 區間甚至更高。若要洗出這些「弱手」,價格必須跌入他們的「最大痛點區間」。

在其策略中,他表示已逐步減倉BTC 與ETH 現貨,轉而佈局短線空單。

最新的資金流動數據顯示,ETF 的熱度正在降溫。根據SoSoValue,上週現貨比特幣ETF 流出11.7 億美元,為史上第二大周度淨流出;現貨以太坊ETF 流出2.377 億美元,為史上第三大紀錄。這顯示機構資金階段性轉向觀望,減弱了現貨市場的支撐力。

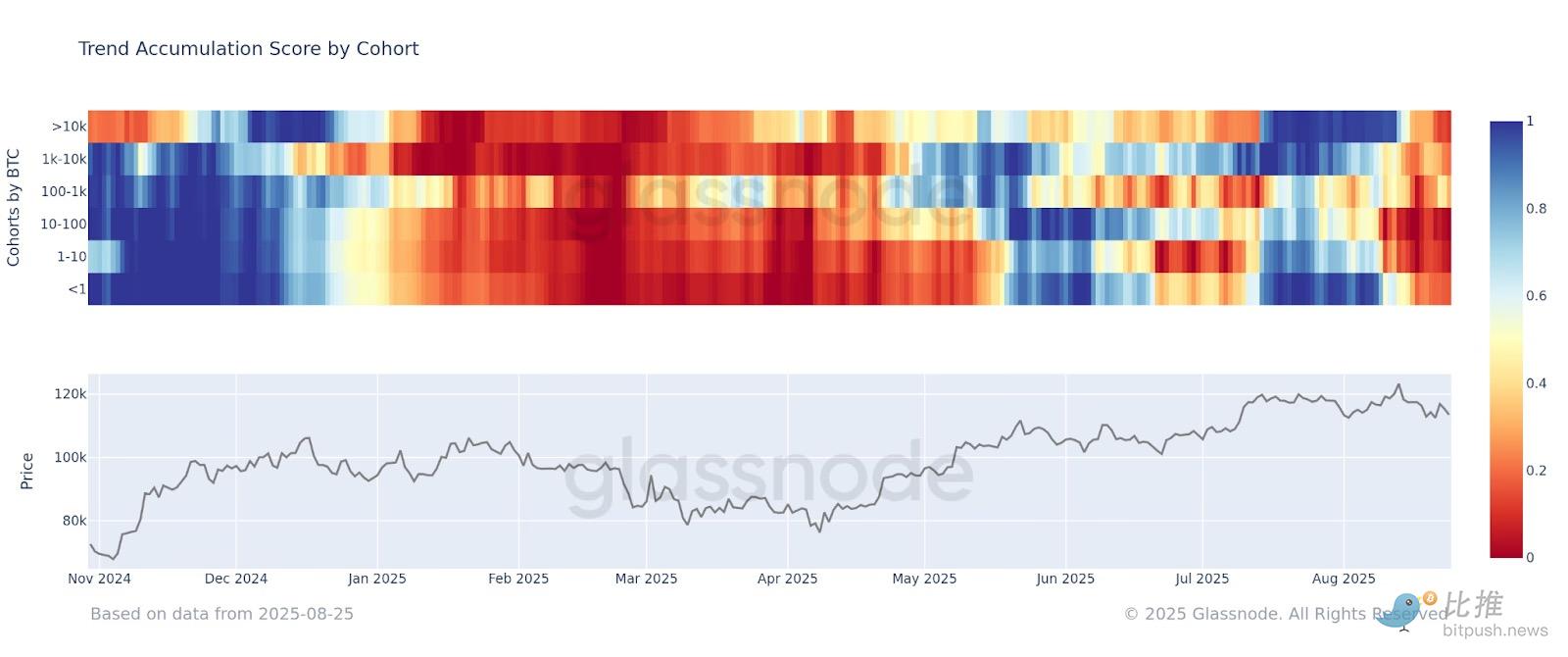

鏈上數據也揭示出結構性訊號。 Glassnode 指出,所有比特幣持有者群體「已經集體進入分發階段」,這種一致性凸顯市場正在經歷廣泛的賣壓。而以太坊在創下4,946 美元新高後回落,MVRV 指標升至2.15,意味著投資者平均持有逾2 倍的未實現收益。歷史上,這一水準與2020 年12 月與2024 年3 月相似,均出現在劇烈波動與獲利了結之前。

宏觀因素:聯準會與利率風險

宏觀環境的不確定性進一步加劇市場緊張。上週五,聯準會主席鮑威爾暗示9 月可能降息,一度刺激市場樂觀,但Cowen 與Doctor Profit 都提醒,降息並不必然利好,反而可能帶來長端美債收益率上行,從而壓制風險資產。這與2023 年9 月的情況頗為相似,當時降息反而標誌著債市低點,隨後殖利率飆升。此外,Benjamin Cowen 也指出,最近的生產者物價指數(PPI)數據顯示,通膨「比預期中更加火熱」,這無疑給市場帶來了額外的壓力。在通膨壓力未完全緩解的情況下,聯準會的政策轉向可能會引發新的市場動盪。

展望與結論

縱觀歷史法則、分析師觀點與宏觀環境,可以看到九月對加密市場構成了幾重壓力:

- 季節性下行- 歷史上九月平均錄得顯著虧損;

- 宏觀不確定性- 聯準會的政策可能成為市場分水嶺;

- 資金結構失衡- 機構資金流出、散戶高位追漲;

- 鏈上賣壓加劇- 所有持幣族群進入分發,鯨魚交易擾動市場。

雖然Cowen 與Doctor Profit 對調整幅度判斷不同,但共識是:九月並非牛市轉折向上的時刻,而是必須面對的考驗。

不過,從更長遠的視角來看,這場清洗也可能是多頭市場繼續的必要步驟,市場需要在「最大痛點區」出清過熱部位,才能為下一輪上漲騰出空間。若清洗充分,BTC 在後續週期仍可能衝擊新高,而ETH 的長期上漲邏輯也不會因此改變。