宏觀經濟複盤

貿易戰對美股與btc 影響

1.對美股影響

- 短期:關稅推高物價(+2.5%),消費力下降,美股可能跌3%-5%,衰退風險加劇更大跌幅。

- 產業:科技、汽車等進口依賴企業受損,鋼鐵等國內製造業或受惠。

- 中期:若關稅所得減稅,股市可穩;若削減赤字,跌勢加重。

2.對比特幣(BTC)影響

- 短期:避險情緒或推高BTC,但美股暴跌可能拖累下跌。

- 中長期:通膨+ 美元弱,BTC 或漲;高利率則承壓。

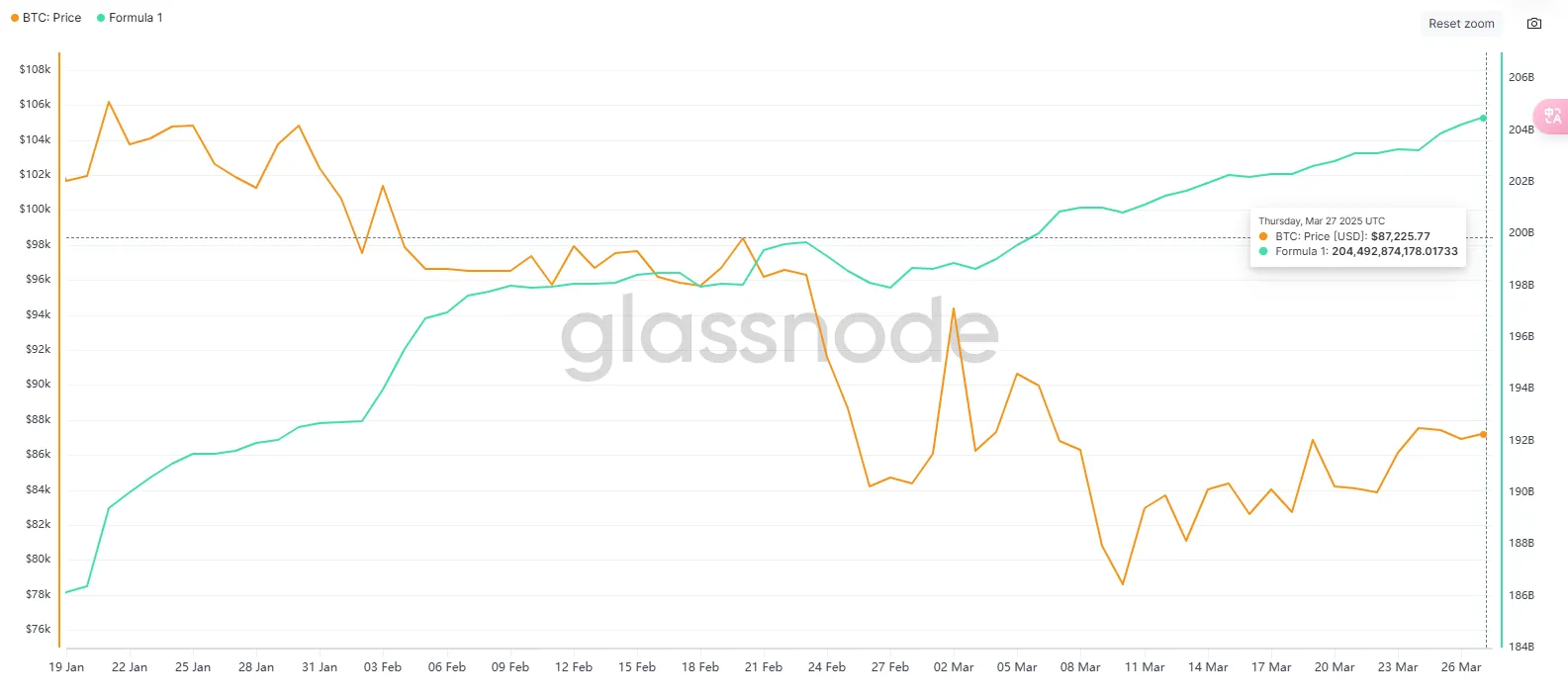

- 區間85000-80000 美元。

鏈上數據分析

資金流動:

- 穩定幣資金流動:3 月增發量53.43 億,整體處於相對偏弱狀態

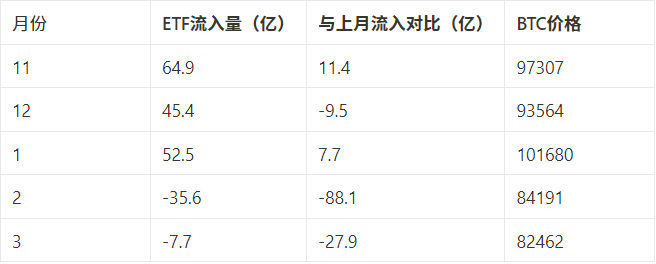

- ETF 資金流動:3 月ETF 流出7.7 億,與2 月對比呈現縮量流出,仍未轉正。

- BTC.D:現值63%,位於自23 年以來平行通道上軌,BTC 仍保持強勢的主導地位

一、宏觀市場解析

關稅資訊解析

對美股的影響

1.短期衝擊:市場波動加劇

- 經濟學家普遍警告,關稅將推高物價(例如荷蘭國際集團預計美國物價上漲2.5%,每人每年多支出1,350 美元),削弱消費者購買力。這可能導致消費品和零售相關企業的獲利預期下降,進而引發美股短期拋售壓力。

- 科默里卡銀行的比爾·亞當斯指出,物價上漲將拖累2025 年經濟成長和就業。如果亞特蘭大聯邦儲備銀行GDPNow 模型預測的負1.4% 成長率成真,市場對經濟衰退的擔憂將加劇,股市可能面臨更大下行風險。

- 歷史先例(如《斯姆特-霍利法案》)表明,高關稅可能引發全球貿易萎縮,導致依賴出口的美國企業(如科技、汽車和製造業)股價承壓。

2.產業分化:贏家與輸家

- 受損產業:依賴進口供應鏈的公司(如科技巨頭蘋果、汽車製造商福特和通用)可能因成本上升而利潤受擠壓。關稅若推高通膨,聯準會可能延後降息,甚至升息,對高估值成長股(如納斯達克成分股)尤其不利。

- 潛在受益者:部分國內製造業(如鋼鐵、能源)可能因進口替代效應而短期受益,但前提是關稅確實刺激生產回流,而非僅推高成本。

3.政策彈性與長期預期

- 萬神殿宏觀經濟學的塞繆爾·圖姆斯認為,關稅的「可迅速取消」特性可能避免經濟硬著陸。如果川普政府根據市場反應調整政策,股市可能在初期下跌後就會穩定。

- 凱投宏觀的尼爾希林指出,若5,000 億美元關稅收入用於減稅或刺激消費(如史蒂芬米蘭所述),可能部分抵銷經濟放緩壓力,提振市場信心。然而,若用於削減赤字,財政緊縮可能加劇衰退風險,股市承壓更大。

4.綜合判斷

- 短期內,美股可能因不確定性和通膨預期上升而下跌,尤其是標普500 和那斯達克指數可能出現3%-5% 的回調,甚至更高(若衰退預期升溫)。中期影響取決於關稅收入的使用和全球報復性措施的力度。若貿易戰全面升級,標普500 可能進入技術性調整區間(跌幅超10%)。

對比特幣(BTC)的影響

1.短期反應:避險情緒與波動

- 關稅引發的全球經濟不確定性可能推高避險資產需求。比特幣常被視為“數位黃金”,可能因避險資金流入而短期上漲。然而,若美股暴跌引發流動性危機,投資人可能拋售高風險資產(包括BTC)以換取現金,導致BTC 同步下跌。

- 川普關稅若推高美元(因貿易逆差減少或避險需求上升),BTC 作為非美元計價資產可能承壓。

2.通膨與貨幣政策的影響

- 關稅導致的通膨上升(如2.5% 物價增幅)可能迫使聯準會維持高利率甚至升息,對比特幣不利。高利率環境通常會削弱無收益資產(如BTC)的吸引力。

- 然而,若關稅收入用於大規模減稅(如米蘭所述),刺激經濟並削弱美元長期價值,BTC 可能因「抗通膨」屬性而受益。

3.全球經濟背景

- 若關稅重創越南、歐盟等地經濟,全球加密市場可能因風險偏好下降而承壓。 BTC 作為全球資產,其價格不僅受美國影響,也與國際資本流動密切相關。

- 歷史對比:1930 年代《斯姆特-霍利法案》後的大蕭條並未有BTC 存在,但若類似衰退重現,BTC 可能因「去中心化」特性吸引避險資金。

4.綜合判斷

- 短期內,BTC 可能隨美股波動,初期或因避險情緒小幅上漲,但若衰退風險加劇,可能跟隨風險資產下跌。

- 中長期看,若關稅引發持續通膨且美元走弱,BTC 可能受益並創出新高;反之,若聯準會升息應對通膨,BTC 可能承壓於85,000-80,000 美元區間。

這種「關稅海嘯」的影響充滿不確定性,最終結果將取決於川普政策的執行力度、全球報復性反應以及聯準會的貨幣政策調整。建議密切注意4 月5 日起的關稅實施情況及市場後續數據。

下週專注於數據

二. 鏈上分析

1.本週影響行情的中短期行情資料變化

1.1 穩定幣資金流動狀況

本週市場上的穩定幣供應量持續成長,總量增加至2046.57 億,繼續創下新高。週增發量為1.64 億,每日平均增發0.27 億,相較前三週增發量下降明顯。月度視角,3 月增發53.43 億,日均增發1.72 億,較2 月穩定幣數量增發52.5 億上升1.77%,對比過去24/11-25/1 月的主升浪時穩定幣增發均值125 億下降57.3%

短期影響:市場或進入震盪調整

- 增發驟降,短期流動性承壓:本週增發量驟降,可能導致市場交易深度下降,波動性加劇。

- 上漲動能減弱:如果資金供給無法恢復,市場短期內難以出現趨勢性上漲。

中長期影響:資金流入持續性仍需觀察

- 3 月整體資金小幅回暖,但遠低於主升浪水平,意味著市場仍處於調整恢復階段。

- 後續關鍵觀察點:

未來幾週穩定幣增發量是否回升。

USDT、USDC 的資金流向。

機構資金是否進一步入場,帶來新增流動性。

1.2 ETF 資金流動狀況

3 月ETF 淨流出7.7 億美元,較2 月淨流出減少78.4%,呈現縮量流出但仍未回正,顯示機構買盤尚未恢復。 ,比起11-1 月主升浪月均流入量54.3 億,ETF 流入量任有較大差距。

短期市場影響:買盤仍偏弱,BTC 價格承壓

- 3 月BTC 價格仍處於震盪下行趨勢,儘管ETF 流出放緩,但增量買盤不足,導致市場缺乏突破動力。

- ETF 作為機構投資者的重要資金來源,持續流出顯示市場仍未恢復強烈的機構做多情緒。

- 未來幾週關鍵觀察點:ETF 是否轉為淨流入,決定市場能否重回上升趨勢。

中長期影響:市場仍處於調整期,但可能接近底部

- 2 月的ETF 大額流出曾引發大幅回調,而3 月流出放緩,BTC 價格跌幅明顯減小,顯示市場已適應機構資金流出的影響。

- 如果4 月ETF 資金回流,可能成為BTC 重新走強的催化劑。若ETF 繼續流出,可能導致BTC 進入更長的震盪整理。

1.3BTC 市佔率

BTC.D 自2024 年以來維持穩定上升,沿著上升通道運行,現值63.00% 目前接近通道上軌區域。目前市值佔比已突破62.5% 的前期高點,顯示BTC 在市場中的主導地位持續增強。

潛在市場影響

- BTC 市值佔比上升,顯示資金更多流向BTC,相對抑制了山寨幣的表現。

- 如果BTC.D 繼續上行突破通道上軌,可能會引發更大等級的資金回流BTC,形成更明顯的主導行情。

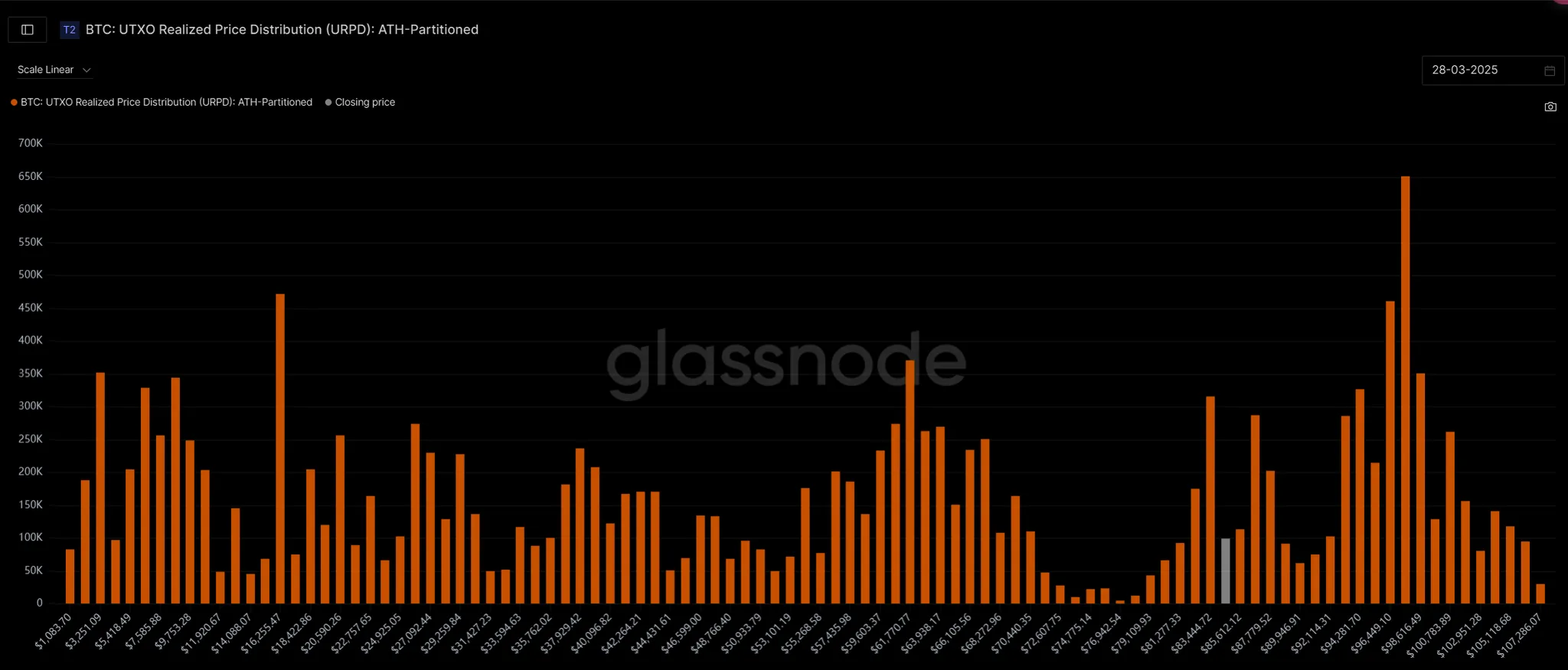

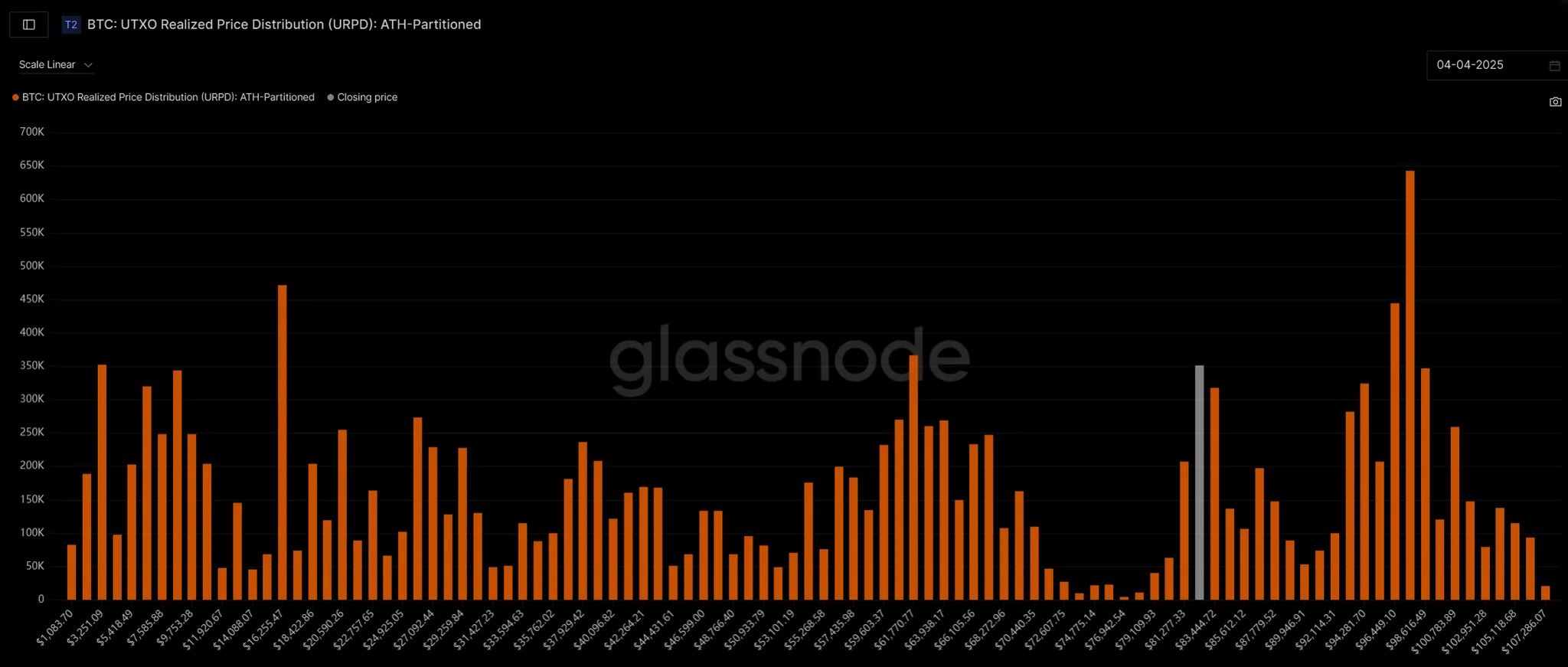

1.4URPD

比較3/28 的BTC 鏈上籌碼結構圖,我們發現在4/4 號的時候,鏈上出了在97532 的位置形成了明顯的籌碼密集區,目前在81200-83400 的位置新生成了小的籌碼密集區(4.41%),我們還遲於上方的9753320%,目前沒有晚來看,這部分籌碼比較堅定,但是如果價格下行,這部分籌碼如果出現減倉,那麼對市場來說,是拋壓衝擊。

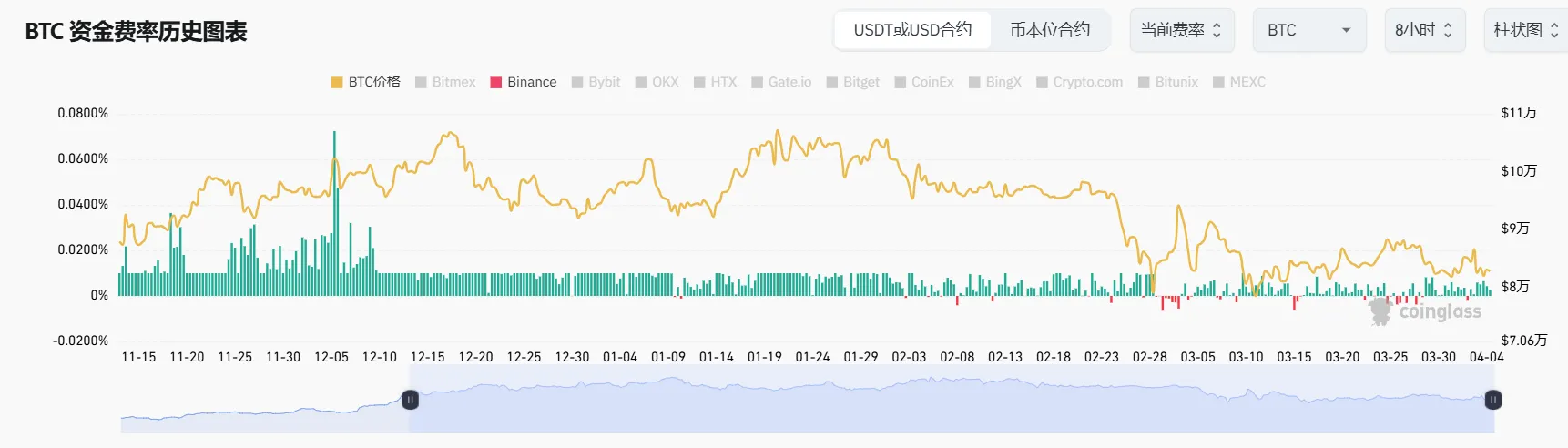

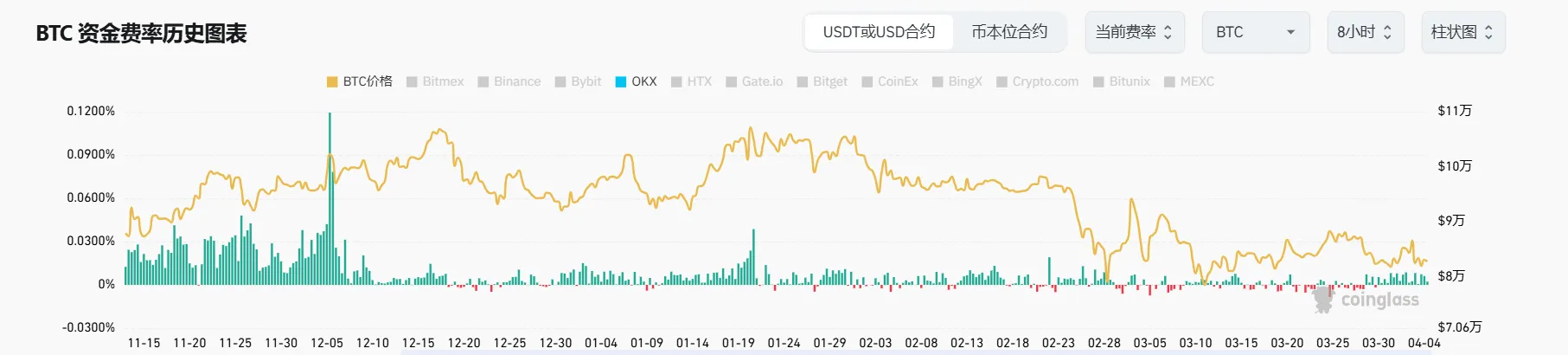

1.5 資金費率

本期資金費數據略有回暖,相較於本週以前的兩個月,從OKX 交易所的數據來看,市場情緒相對穩定了一下,資金費負值並不明顯出現了,對市場來說,是一個回暖的跡象

2.本週影響行情的中期行情資料變化

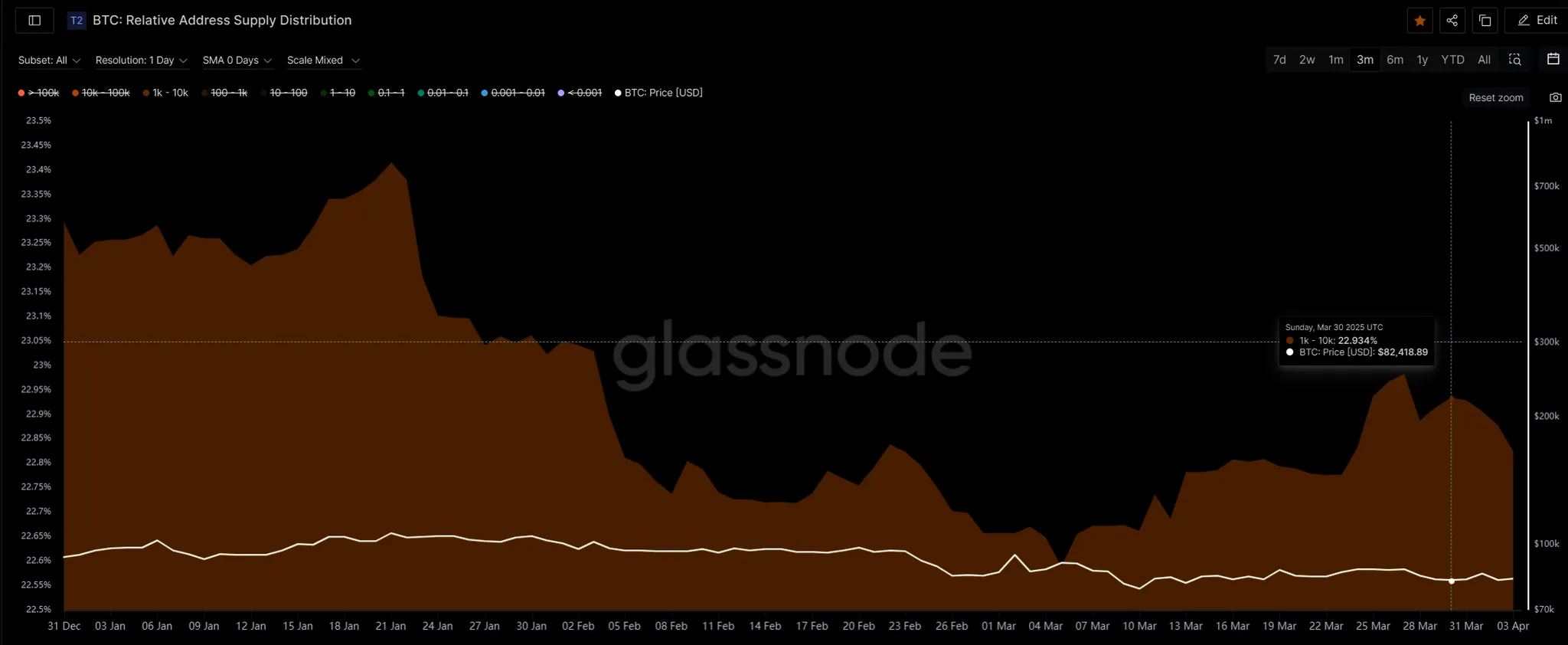

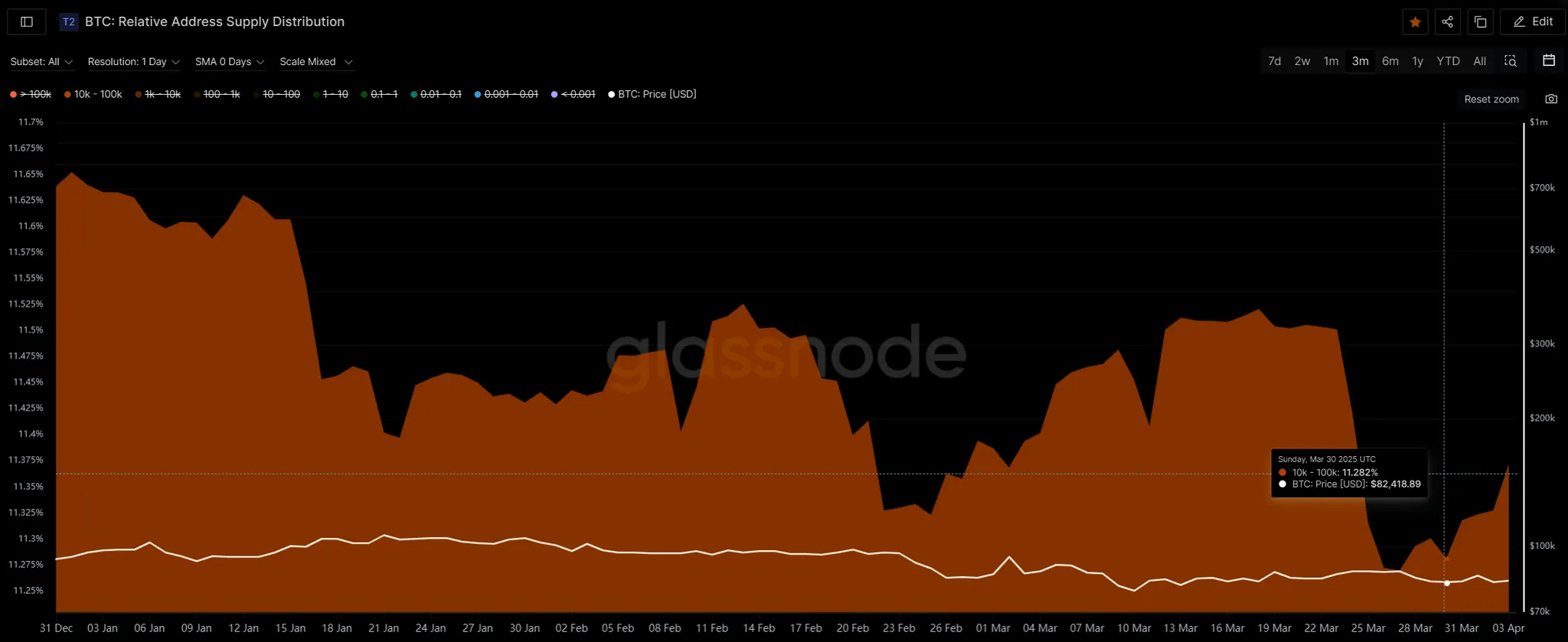

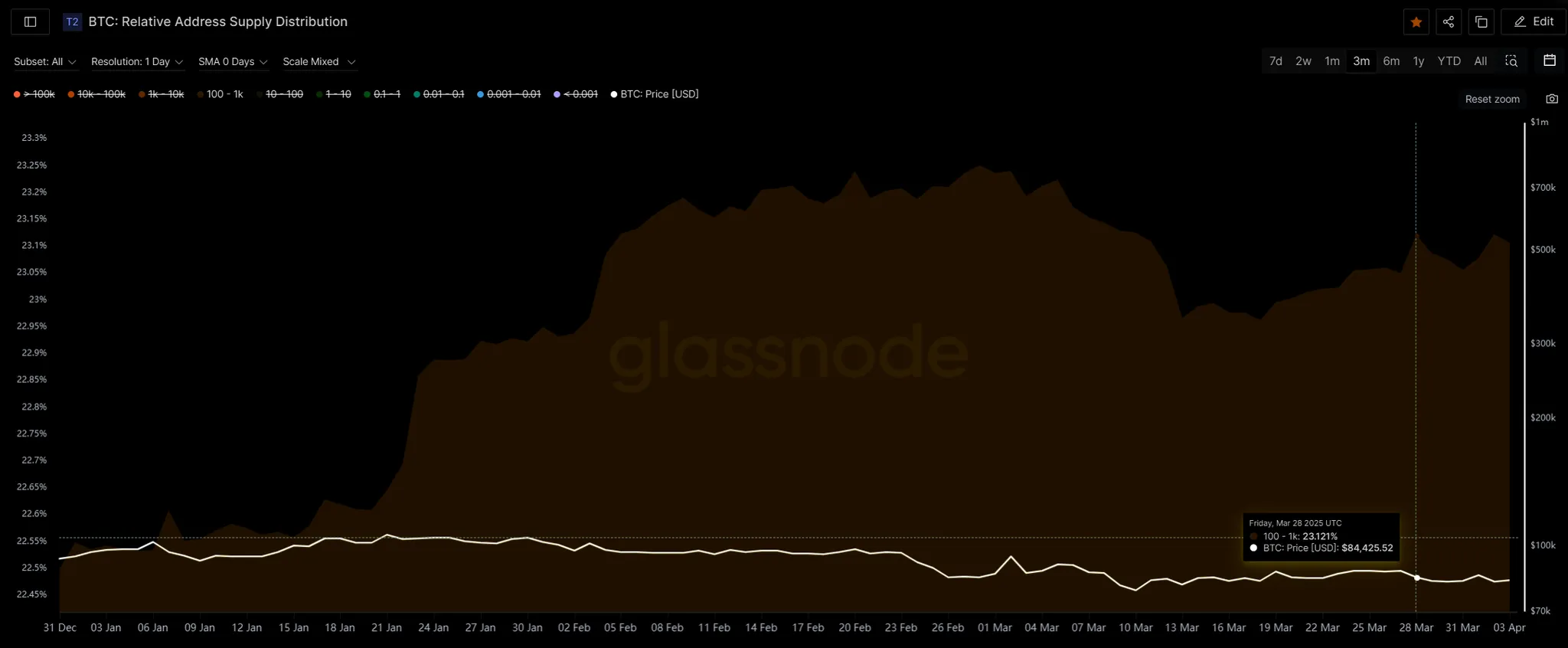

2.1 持幣地址持幣佔比

本期的持幣數在1K-1W 的籌碼出現了輕微的下降,我們之前提過,這部分籌碼的靈性是非常有適應性的,在關稅宣布的時候,出現了減倉。持幣數在1w-10w 的地址出現了輕微加倉的行為,但是本期整體幅度不是特別大,籌碼還是在內部轉移的表現

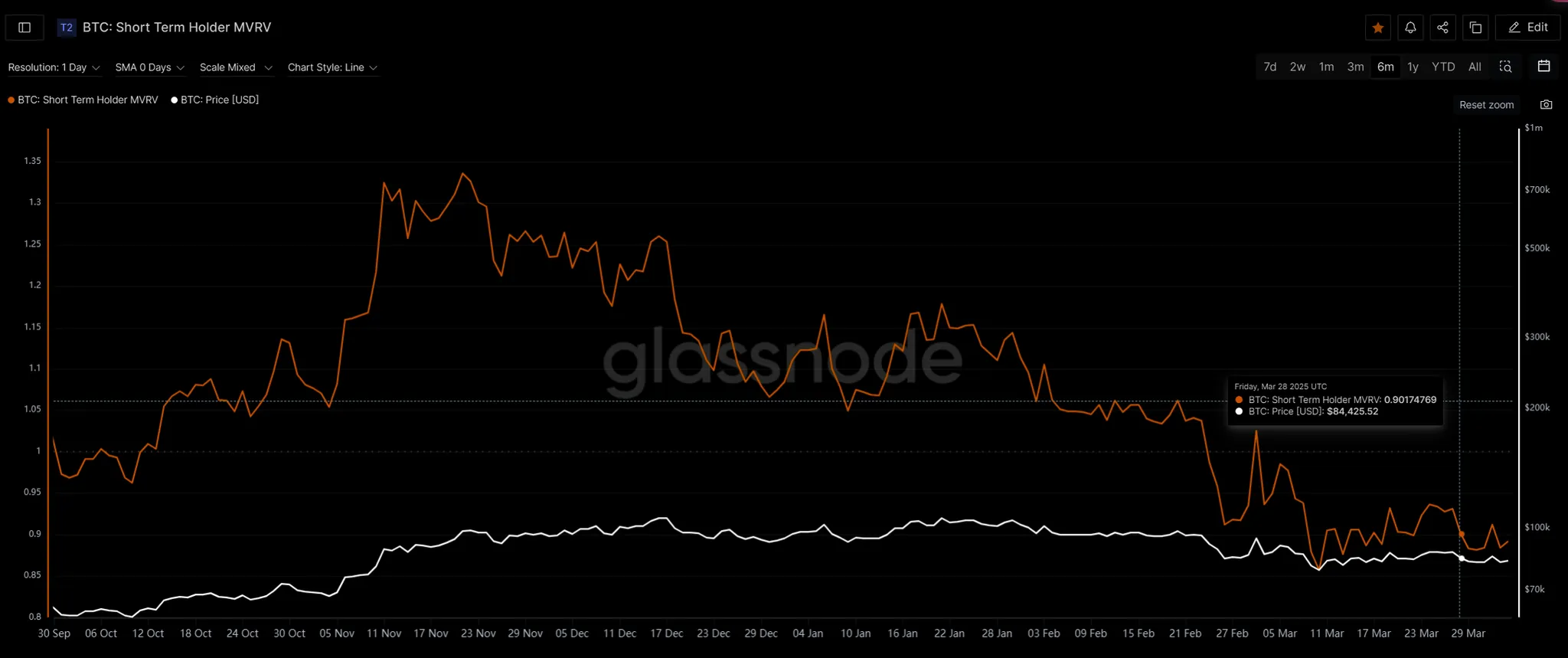

2.2 短期籌碼-MVRV

本期短期籌碼的MVRV 一直維持在0.8-0.9 左右的低值的水平,雖然市場反彈到了88000 左右的位置,但是這個數值並沒喲明顯提升,說明在這個下跌反彈的過程中鏈上並沒有特別多的短線籌碼參與,並不是市場還是處於價格承壓的位置,而是預計大籌碼的預期變化。

特別鳴謝

創作不易,如需轉載、引用可事先聯絡作者授權或說明出處來源,再次感謝讀者朋友們的支持;

撰稿:Sylvia / Jim / Mat / Cage / WolfDAO

編輯:Punko / Nora

感謝以上小夥伴對本期週報的傑出貢獻,本週報由WolfDAO協作發布,僅供學習交流、研究或欣賞