作者:Zhou, ChainCatcher

加密市場持續低迷,11月以來,以太坊價格從高點跌去近四成,ETF持續淨流出。在這一輪系統性退潮中,第一大以太坊財庫公司BitMine成為關注點,Peter Thiel旗下Founders Fund減持一半BMNR股份,同時,Cathie Wood的ARK Invest和摩根大通卻選擇逆勢加倉。

資本的撕裂態度,把BitMine的「5%煉金術」推上審判台:356萬枚ETH、30億浮虧、mNAV跌至0.8,作為以太坊買盤最後的堡壘之一,BitMine還能買多久?是否存在價值錯配? DAT飛輪失速後,ETH誰來接盤?

一、BitMine 5%煉金術,資金還能撐多久?

BitMine作為僅次於MicroStrategy的加密貨幣財庫公司,曾計劃在未來買入相當於以太坊總流量5%的代幣。 11月17日,BitMine公佈其以太坊持股已達356萬枚,佔流通供應量接近3%,距離600萬枚的長期目標已過半。此外,公司目前合計持有約118億美元的加密資產與現金,其中還包括192枚比特幣、6.07億美元未抵押現金,以及1,370萬股Eightco Holdings股票。

自7月啟動大規模囤幣計畫以來,BitMine一度成為市場的焦點。那段時間,公司股價與以太幣價格同步上漲,「以幣提市值」的故事被投資人視為加密領域的新樣本。

然而,隨著行情轉冷和流動性收緊,市場情緒開始逆轉。以太坊的價格下跌讓BitMine激進的買入節奏顯得更加冒險,以平均買入價4009美元計算,BitMine的帳面浮虧已接近30億美元。儘管董事會主席Tom Lee多次公開表態看漲以太坊,並表示將持續在低位加倉,但投資者的關注點已經從「還能買多少」轉向「還能撐多久」。

目前BitMine的現金儲備約6.07億美元,公司資金主要來自兩個通路。

首先是加密資產收益。 BitMine依靠浸沒式冷卻比特幣挖礦和諮詢服務來獲取短期現金流,同時佈置以太坊質押以追求長期回報。該公司表示,其所持有的ETH將被質押並產生約4億美元的淨收益。

其次是二級市場融資。公司啟動了ATM股票銷售計劃,這種發行機制允許其在不預設價格或規模的情況下,隨時出售新股以換取現金。截至目前,公司已發行數億美元股票,並吸引了多家機構資金入場,其中不乏ARK、摩根大通、富達等知名機構。 Tom Lee表示:當機構大量買入BMNR時,這些資金將用於購買ETH。

透過累積ETH與創造收益的雙輪驅動,BitMine試圖重塑企業資本配置的邏輯,但市場環境的變化正在削弱這套模式的穩定性。

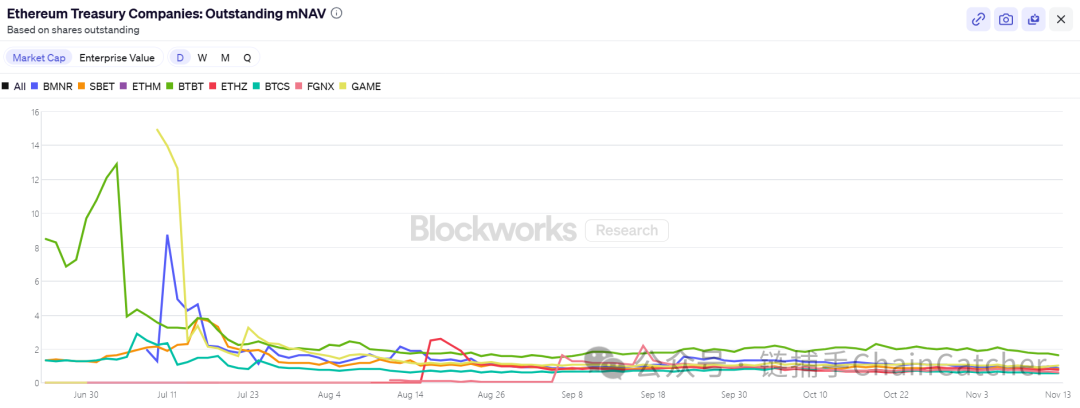

股價方面,BitMine(BMNR)面臨一定壓力,其自7月高點回落約80%,當前市值約92 億美元,低於其ETH持倉價值106億美元(按ETH 3000 美元計),mNAV跌至0.86,這一折價背後反映出市場對公司浮虧與資金可持續性的擔憂。

二、ETH價格最後一根稻草:三個可見購買力全面分化、質押退潮

從宏觀層面來看,聯準會釋放鷹派訊號,12月降息機率下降,加密市場整體疲軟,風險偏好顯著下降。

目前ETH下探3000美元,較8月高點4900美元回落逾三成。這一輪調整讓市場重新聚焦一個關鍵問題:如果先前支撐價格的力量來自財庫公司和機構增持,那麼在買盤退潮後,誰還會接盤?

在可見的市場力量中,有三大主要購買端——ETF、財庫公司與鏈上資金,正在出現不同方向的分化。

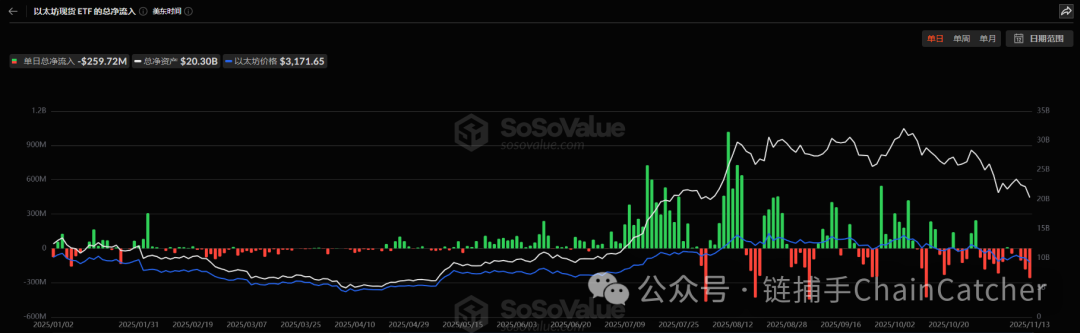

首先,以太幣相關ETF的資金流入趨勢明顯放緩。目前ETF總持股約為635.86萬枚ETH,佔總供應量的5.25%。根據SoSoValue數據,截至11月中旬,以太坊現貨ETF總淨資產約187.6億美元,本月淨流出已顯著超過流入,單日資金流出量高達1.8億美元。與7月至8月持續淨流入的階段相比,資金曲線已從平穩上升為震盪下行。

這一下滑不僅削弱了潛在的大買方力量,也反映出市場信心尚未完全從崩盤的節奏中恢復。 ETF投資者通常代表中長期配置資金,他們的撤離意味著傳統金融管道對以太坊的增量需求趨緩。當ETF不再提供向上的推力時,它反而可能在短期內放大波動。

其次,數位資產財庫(DAT)公司也進入分化階段。目前財庫公司的以太坊策略儲備總量為623.93萬枚ETH,佔供應量的5.15%。增持步伐在最近幾個月明顯放緩,BitMine幾乎成了唯一仍在大規模買入的主力。過去一周,BitMine再度增持67021枚ETH,繼續執行逢低買入的策略;SharpLink自10月18日購入1.93萬枚ETH後沒有再繼續購買,其綜合成本約3609美元,目前也處於浮虧狀態。

與此形成對比的是,一些中小財庫公司正被迫收縮,ETHZilla在10月底出售約4萬枚ETH用以回購股票,試圖透過出售部分ETH來縮小折價區間、穩定股價。

這種分化意味著財庫產業正從普遍擴張轉入結構性調整。頭部企業仍能憑藉資金與信心維持買入,而中小公司則陷入流動性約束和償債壓力。市場的接力棒從廣泛的增量買盤,轉向少數仍具資本優勢的「孤勇者」。

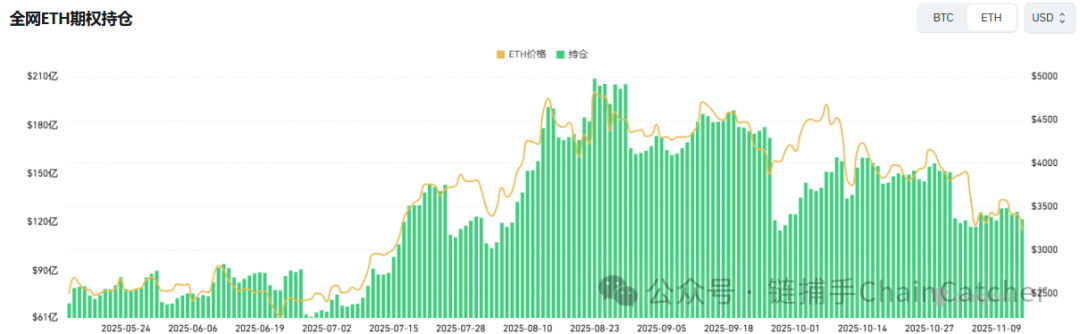

在鏈上層面,短期資金主導者仍是巨鯨與高頻地址,但他們不構成價格支撐的力量。近期堅持做多ETH的麻吉大哥連續被清算,一定程度上打擊了交易信心。根據Coinglass數據,ETH合約總持倉量自8月高點以來幾乎減半,槓桿資金正在快速收縮,這意味著流動性和投機熱度同時降溫。

此外,近期沉睡超過10年的以太坊ICO錢包地址被激活,並開始轉出。 Glassnode數據報告,長期持有者(持有155天以上地址)目前每日拋售約45 000 ETH,約1.4億美元。這是自2021年以來最高拋售水平,顯示當前看漲力量減弱。

BitMEX聯合創始人Arthur Hayes近期發文表示,即使美元流動性從4月9日至今收縮,ETF流入和DAT的購買使比特幣能夠上漲,但這種狀態已經結束。基差不夠豐厚,無法讓機構投資者持續買入ETF,而且大多數DAT以低於mNAV的折價交易,投資者現在也迴避這些衍生證券。

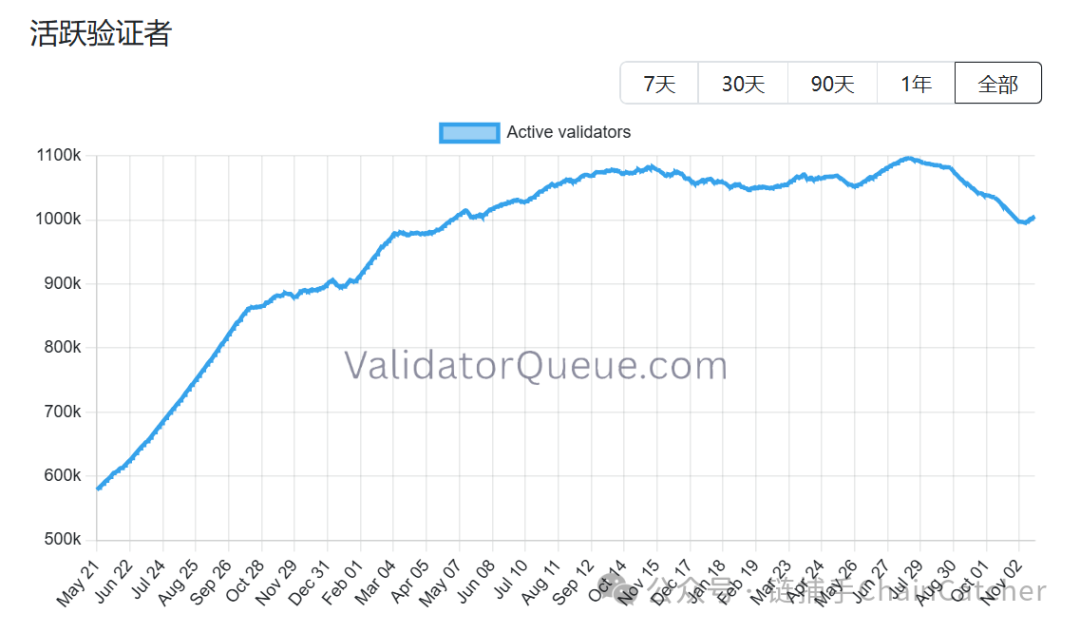

以太坊亦是如此,更何況其本身的質押生態也出現退潮跡象。 Beaconchain數據顯示,以太坊的每日活躍驗證者數量自7月以來下降約10%,降至2024年4月以來的最低水準。這是自2022年9月該網路從工作量證明(PoW)共識機制切換到權益證明(PoS)共識機制以來,首次出現如此大幅的跌幅。

下降的原因主要來自兩方面:

一是今年以太坊上漲行情導致驗證者退出隊列達到了前所未有的新高,質押運營商爭相取消質押以出售獲利。

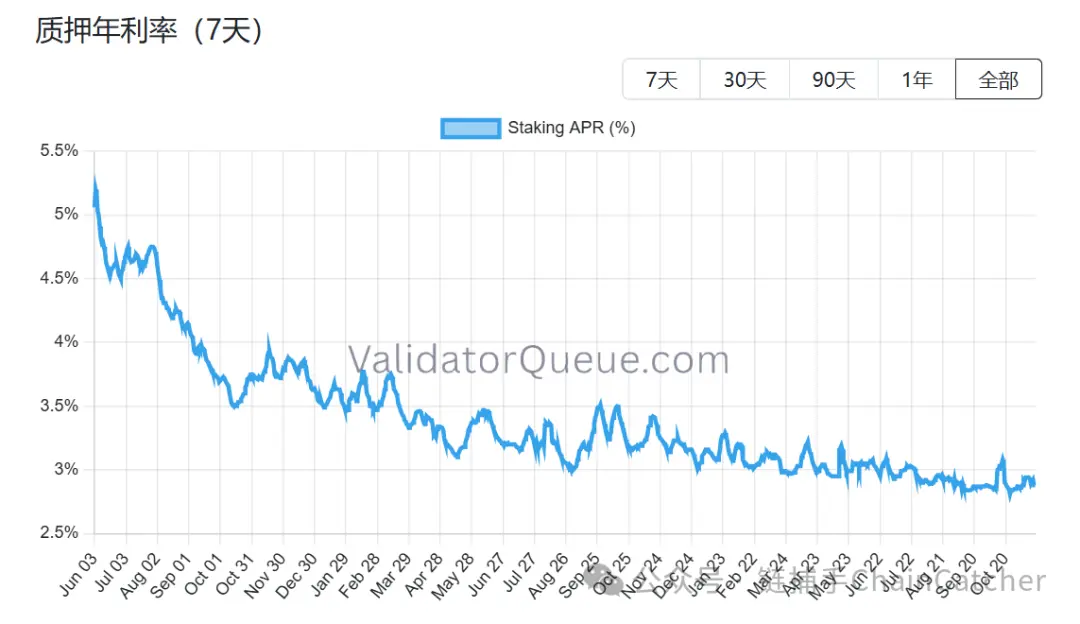

二是質押殖利率下降和借貸成本上升,使得槓桿質押無利可圖。目前以太坊的年化質押收益率約為2.9% APR,遠低於2023年5月創下的8.6%的歷史最高紀錄。

在三條主要買盤路徑同步承壓、質押生態退潮的背景下,以太坊下一階段的價格支撐面臨結構性考驗。 BitMine雖然仍在買入,但已近乎孤軍奮戰,若連BitMine這最後一根支柱都買不動了,市場失去的將不只是一隻股票或一波資金,而可能是整個以太坊敘事的信念根基。

三、BitMine是否存在價值錯配?

資金鏈與買盤退潮講完,一個更本質的問題浮現:BitMine的故事真的結束了嗎?市場目前給出的定價,顯然沒有完全想明白它的結構性差異。

與MicroStrategy的路徑相比,BitMine從一開始就選擇了完全不同的打法。 MicroStrategy高度依賴可轉債與優先股在二級市場募資,年息負擔數億美元,盈利能力依賴比特幣單邊上漲;BitMine雖透過新股發行稀釋了股權,但幾乎不存在有息負債,同時其持有的ETH每年貢獻約4-5億美元質押收益,這部分現金流相對剛性,同時其持有的ETH每年貢獻約4-5億美元質押收益,這部分現金流相對剛性,與價格漲跌的相關債務遠低於Strategy的相關性。

更重要的是,這筆收益並非終點。身為全球最大的機構級ETH持有人之一,BitMine完全可以把staked ETH用於restaking(額外賺取1-2%)、營運節點基礎設施、透過yield tokenization鎖定固定收益(例如3.5%左右的確定性收益),甚至發行機構級ETH結構性票據,這些都是MicroStrategy的BTC持倉無法實現的操作。

然而,目前BitMine(BMNR)美股市值較其ETH持股價值折價約13%。放在整個DAT板塊裡,這個折價不算最誇張,卻明顯低於市場對同類資產的歷史定價中樞。熊市情緒放大了浮虧的視覺衝擊,在一定程度上掩蓋了收益緩衝與生態選項價值。

機構近期動作似乎也捕捉到了這個偏差。 11月6日,ARK Invest加倉21.5萬股(806萬美元);摩根大通第三季末持股197萬股。這並非盲目抄底,而是基於對ETH生態長期複合成長的判斷。一旦以太坊價格企穩或溫和反彈,收益的相對穩定性或將讓BitMine的mNAV修復路徑比純槓桿型財庫更為陡峭。

價值錯配是否真實存在,答案已經擺在桌面上,剩下的問題,只是市場什麼時候肯為稀缺性買單。目前的折價,既是風險,也是分歧的起點。正如Tom Lee所說,陣痛是短期的,不會改變ETH超級週期。當然,或許也不會改變BitMine在這週期中的核心角色。