在DappRadar,我們跟踪每日活躍錢包、交易量和鎖定的總價值。這些數據為我們了解每個區塊鍊和更廣泛的dapp生態系統的運行情況提供了一個窗口。

2020年第三季度的業績優於上一季度。就每日活躍的獨立錢包而言,DappRadar上列出的13個區塊鏈已經擁有超過200,000個每日錢包。主要活躍發生在前三個區塊鏈中:以太坊,TRON和EOS。

2020年第三季度總交易量達到1250億美元,比2020年第二季度增加1130億美元。以太坊區塊鏈佔總創造價值的96%,這其中大部分屬於DeFi生態系統。

儘管以太坊取得了令人難以置信的發展。而EOS和TRON也試圖加入這股熱潮。兩個區塊鏈都複製了一些似乎在推動活躍的以太坊dapp。

最近,一些規模較小的區塊鏈也顯示出對創建自己的DeFi生態系統的興趣,並發布了幾個與DeFi相關的新dapp。

重要要點

即使在燃料費價格上漲的情況下,以太坊仍然是最重要的區塊鏈。與2020年第二季度相比,區塊鏈的價值在2020年第三季度增加了1090億美元。

TRON繼續影響以太坊的統治地位。不過,仍有60%的活躍屬於“博彩與高風險”類別。

2020年第三季度EOS的結果好壞參半。遊戲類別增長趨勢開始減弱,而DeFi彌補了這一損失。

我們在2020年第三季度需要將目光轉移向一些規模較小的區塊鏈:IOST,本體和NEO,因為它們也正試圖加入去中心化金融領域。

以太坊:概述

從高層次來看,由於DeFi和DEX dapp類別內的爆炸式增長,以太坊最近受到了巨大的關注。治理代幣和流動性挖礦共同推動了發展。總而言之,在2020年第三季度以太坊幾乎在所有指標上都有所增長。

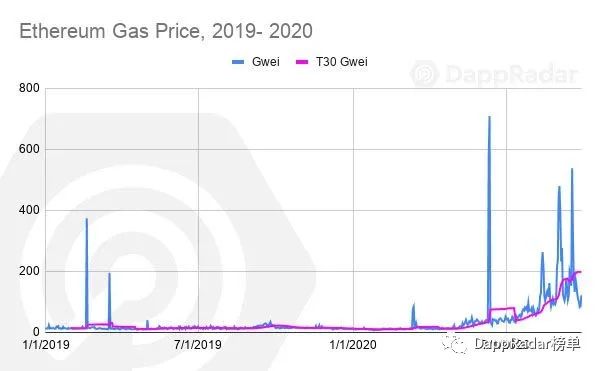

儘管以太坊的燃料費仍居高不下,但仍有一些人期待著以太坊2.0的發布。 2020年第三季度,價格達到了令人印象深刻的高位。在高峰時期,交易成本超過400 Gwei。

從協議貨幣定價的角度來看,ETH仍然是第二強大的加密貨幣。不過價格仍然很不穩定。在九月初,我們已經目睹了價格超過470美元。突然跌至310美元,現在約為350美元。

另一方面,根據2020年第三季度的平均價格與2020年第二季度相比,我們觀察到價格上漲了56%。

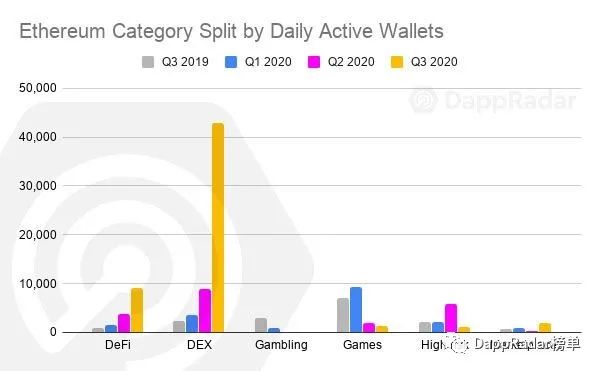

總的來說,從每日活躍錢包的角度來看,與2020年第二季度相比,以太坊增長了154%。如前所述,該增長是由DeFi和DEX類別活躍引起的。到2020年第三季度,這些類別的用戶數量從12,800個每日活躍的錢包增加到50,200個。

在第三季度末,市場和收藏品顯示出非常積極的跡象,分別達到近2,000個和130個錢包。值得注意的是,這些類別在9月份才開始增加。治理代幣和流動性挖礦的引入引發了其增長。

以太坊:去中心化金融和去中心化交易所

治理代幣伴隨著去中心化金融和去中心化交易所類別中的大多數頂級dapp。

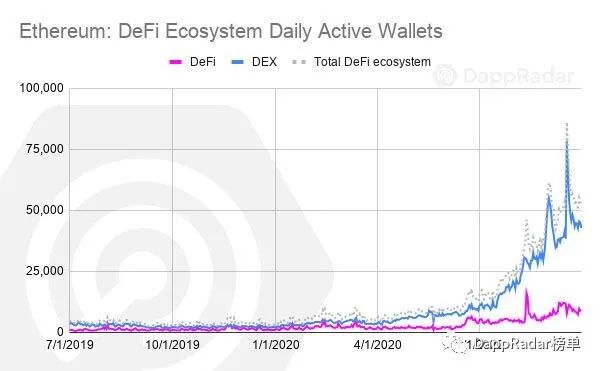

到目前為止,2020年是DeFi生態系統發展和波動並存的一年,因此,有必要審查該類別內的主要指標。首先要考慮的是每日活躍錢包。

到2019年第三季度末,在DeFi生態系統中,我們幾乎看不到3,200個活躍的錢包。到2020年第二季度末,我們看到大約有13,000個活躍錢包,到2020年第三季度末超過52,000個。同比增長約1,519%,季度環比增長約300%。

這意味著在第三季度,DeFi成為以太坊中最大的生態系統,持有每日活躍錢包總數的90%。

大多數的DeFi生態系統內的dapp都表現出更好的活躍性,但最大的增長來自Uniswap。 DeFi生態系統中幾乎74%的每日活躍錢包屬於Uniswap,其季度環比增長560%。

第二名是Balancer,擁有1,100個每日活躍錢包,第三名是SushiSwap,約有984個每日活躍錢包。在所有主要的DeFi dapp中,每日活躍錢包的數量同比和環比均出現了重大增長。

第二個指標是DeFi生態系統的價值。從價值的角度來衡量DeFi生態系統的活躍有不同的方法。首先,我們來看看交易量。

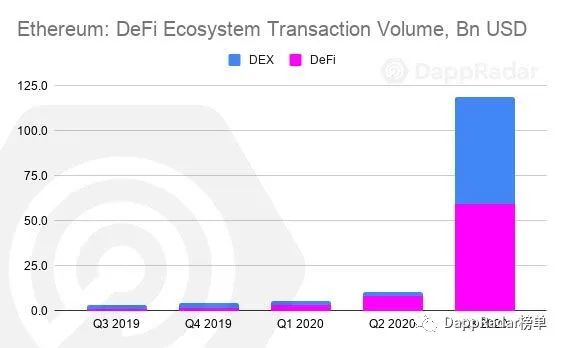

到2020年,DeFi生態系統擁有1,340億美元。這是2019年全年的30倍。這一指標顯示,DeFi生態系統同比增長了3,952%,季度環比增長了1,079%。

我們發現,在2020年第三季度,DeFi生態系統不僅是第一大類別,而且還擁有以太坊區塊鏈中99%的價值。

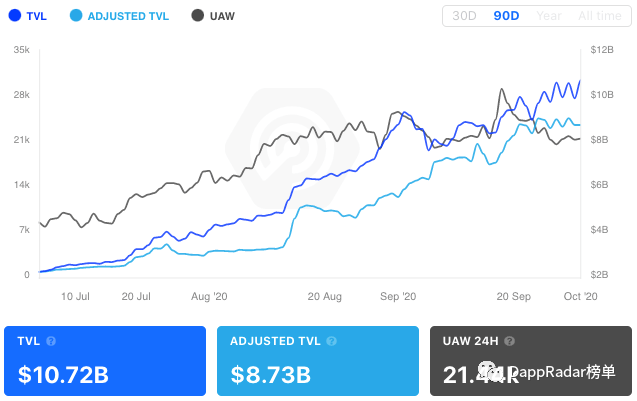

另一方面,通過總價值鎖定的視角查看DeFi的狀態也很重要。根據DappRadar上DeFi的頁面,截至2020年第三季度末,鎖定的總價值達到100億美元,比2020年第二季度末增長了380%。

TVL中佔大部分的dapp包括Uniswap、MakerDAO和Curve。 Uniswap的增長主要是由於引入了UNI治理代幣。

總而言之,我們見證了每日活躍錢包,交易量和總價值鎖定的巨大峰值。這使我們了解到,無論燃料費如何高昂,DeFi生態系統與治理代幣仍一起產生了巨大的成果,導致以太坊的增長。

以太坊:遊戲

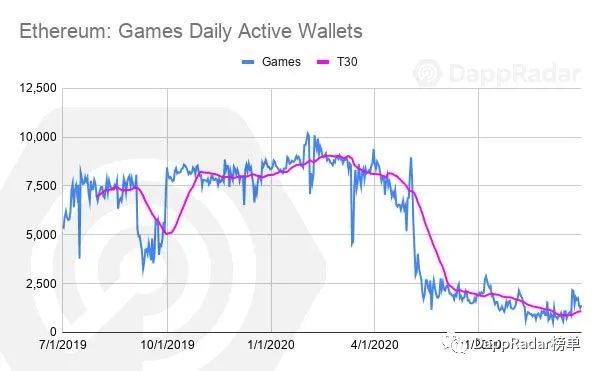

作為以太坊的一個類別,遊戲一直是以太坊發展背後的推動力。在2020年第二季度,我們見證了其數據大幅度下跌,並且這種下跌趨勢一直持續到2020年第三季度。其背後的原因仍然是以太坊燃料費價格的居高不下,縱觀DeFi生態系統的主流趨勢,這種情況似乎不會很快改變。

到2020年第三季度末,該類別的每日活躍錢包數量為1,400個,低於2020年第一季度的10,000個和2020年第二季度的2,000個。這意味著,與2020年第二季度相比,該類別在2020年第三季度下降了28%。但同比增長了80%。

受影響最大的dapp是我的加密英雄(My Crypto Heroes),區塊鏈萌寵(Blockchain Cuties), 騎士物語(Knight Story)和勇敢的邊境英雄(Brave Frontier Heroes)。

與每日活躍錢包的趨勢相反,交易量增加了240萬美元。最大的貢獻者是幻想生物(Axie Infinity)和Gods Unchained。他們分別產生了110萬美元和60萬美元的交易量。

以太坊:市場

與遊戲類別類似,在2020年第二季度,市場在應對以太坊高燃料費時也面臨著挑戰。然而,我們最近目睹了每日活躍錢包和交易量均有所增長。

到2020年第三季度末,市場類別每天擁有1,900個活躍錢包,而在2020年第二季度只有352個。這意味著,與2020年第二季度相比,2020年第三季度增長了438%。同比增長141%。

兩個最大的貢獻者是Rarible和OpenSea。 Rarible達到了每天1,200個活躍錢包,而OpenSea則產生了大約500個錢包。當然,這種增長背後的原因是新發布的RARI治理代幣。

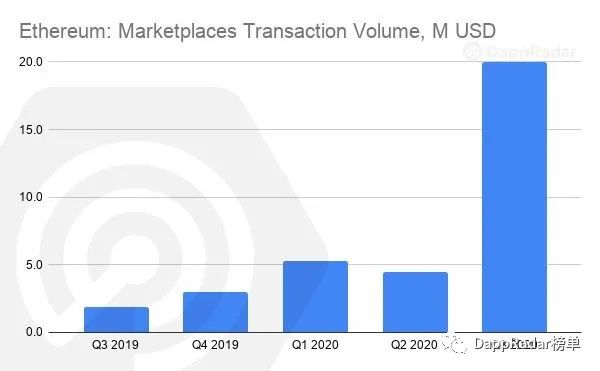

交易量也遵循同樣的趨勢。交易量增長了347%,達到了2,000萬美元的歷史最高紀錄。當然,所產生的交易量中有一半來自Rarible。這證明了治理代幣和流動性挖礦也是市場類別的強有力工具。

以太坊:收藏品

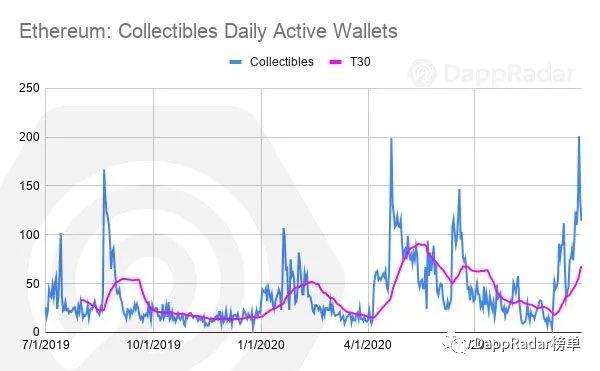

與其他類別相比,以太坊收藏品類別所佔比重仍然相對較小。在高峰時段,每天的活躍錢包數量不超過200個。然而,與2020年第二季度相比,2020年第三季度的每日活躍增長了250%。

就交易量而言,與2020年第二季度相比,該類別在2020年第三季度增長了57%,與2019年第三季度相比增長了2,574%。增長背後的推動dapp是加密朋克(CryptoPunks)。

2020年9月,加密朋克創造了超過200萬美元的收入。 2020年第二季度,收藏品的總交易額為230萬美元,其中加密朋克佔97%。

值得一提的是,越來越多的人對加密朋克感興趣是由Rarible引發的。 RARI治理代幣刺激了市場,並將加密朋克內的最低價格從2 ETH提高到了6 ETH。

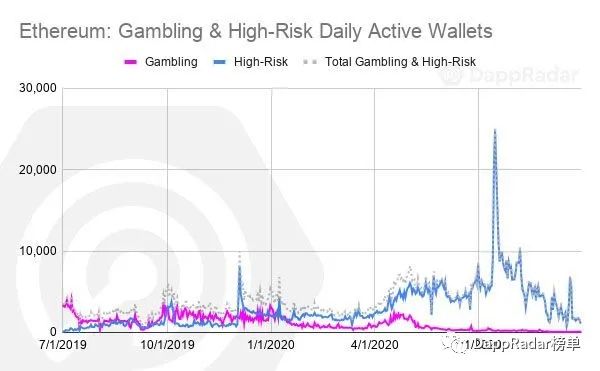

以太坊:博彩與高風險

在2020年第三季度,我們見證了博彩和高風險類別的下降趨勢。似乎第二季度出現的高風險活躍高峰目前已經平靜下來。至少在每日活躍錢包方面的趨勢是這樣的。

與2020年第二季度相比,第三季度每日活躍錢包減少了80%。當然,這一類別受到了人們對HEX項目興趣下降和以太坊燃料費價格高企的影響。

與每日活躍錢包的趨勢相反,交易量增加了。增長是由HEX推動的。這一備受爭議的dapp產生了2.2億美元的交易量,佔交易總額的50%。

以太坊:結論

如前所述,對於以太坊區塊鍊及其不斷發展的DeFi生態系統而言,2020年是關鍵的一年。一些重大事件的發生意味著以太坊將變得比現在更加重要。 DeFi生態系統的成功目前取決於未來的治理令牌和流動性挖礦熱潮。

另一方面,其他類別似乎也加入了這股熱潮。 NFT生態系統中的第一個代幣RARI就開創了一個先例。

與觀察到的情況相反,由於燃料費的上漲,遊戲類的活躍減少了。這應該重申ETH 2.0的重要性,同時也要強調側鏈的價值,以便讓遊戲類別擁有一個健康的未來。

TRON:概述

對TRON來說,2020年是不平凡的一年。每日活躍錢包數和交易量均飆升至歷史最高值。

TRON 4.0的推出和進入DeFi領域的協議在2020年第三季度有了進一步的發展。與2020年第二季度相比,TRX代幣的平均價格在2020年第三季度上漲了64%。根據Coingecko的數據,TRX仍處於前15強加密貨幣之列。

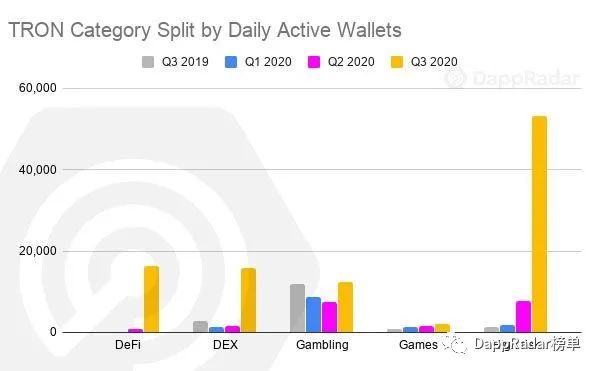

雖然每日活躍錢包數中最大一部分是在高風險類別中產生的,但在DeFi生態系統中也出現了積極的發展。交易量也達到了今年的最高點。

TRON:去中心化金融和去中心化交易所

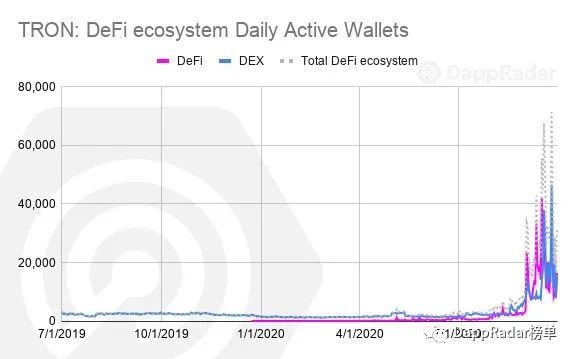

在2019年,TRON在DeFi領域幾乎沒有活躍數據,但在2020年第3季度,它通過活躍數據的增長進一步影響以太坊的主導地位。

與2002年第二季度只有3個DeFi類dapp相比,TRON在2020年第三季度DeFi生態系統內dapp數量激增。到第三季度末,DappRadar上的TRON的DeFi類別內dapp總數增加到27個。

2020年9月份,TRON 的DeFi生態系統每日錢包活躍再創新高達到42,009個。與2020年第二季度相比,增長了1,896%

推動每日活躍增加的主要原因是最近發布的三個dapp。其中Sun和JUST屬於DeFi類別,JustSwap屬於DEX類別。

在TRON的DeFi類別中,Sun和JUST是最新發布的,它們的平均每日活躍錢包超過4,000個,分別佔TRON活躍錢包總數的50%和25%。

在TRON的DEX類別中,JustSwap是唯一在2020年第三季度保持較高活躍的dapp,每日活躍錢包達到了11,000多個。實際上, JustSwap本質上是一個基於Tron的類似UniSwap方案。

與2020年第二季度相比,TRON的2020年第三季度的交易量增長了2,577%,交易額從1,400萬美元增長到3.84億美元。

分析2020年第三季度TRON上DEX類別的交易量,值得一提的是DEX類別的交易量佔TRON總交易量的41%,這個類別增長的主要推動力dapp是JustSwap。與2020年第二季度相比,2020年第三季度TRON的DEX類別交易量增長了2,941%,與2019年第三季度相比增長了1,136%。

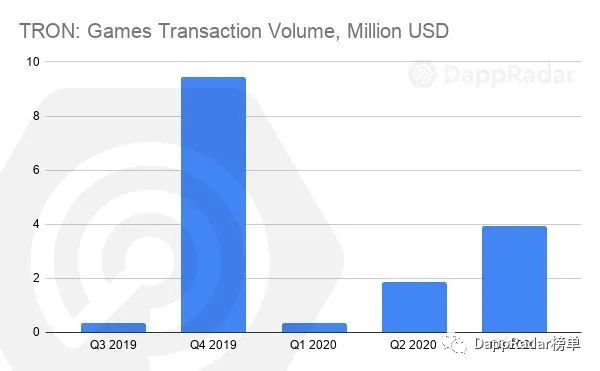

TRON:遊戲

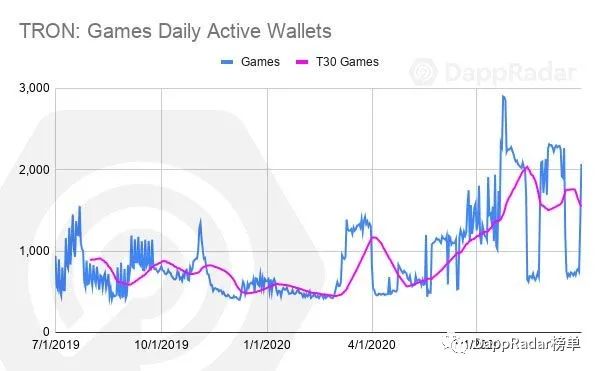

2020年年初,遊戲類別每日活躍急劇下降。在2020年第三季度,該類別在每日活躍和交易量方面均有所增長。儘管在2020年第三季度DappRadar上的TRON遊戲類dapp只有56個,其中只有9個處於活躍狀態。

與2020年第二季度相比,TRON上的遊戲類dapp每日活躍和交易量分別增長了31%和109%。這兩個指標的增長是由於IOI-game 和ChainZ Arena。

從TRON的遊戲交易量的圖表中可以很清楚地看出,2020年第三季度的表現要優於2020年第一季度和第二季度。相對於2020年第一季度和第二季度,遊戲類別交易量更高的背後原因是ChainZ Arena創造了近200萬美元的交易量。

ChainZ Arena是唯一一個對TRON遊戲類別的生存做出重大貢獻的遊戲。該遊戲是一款跨鏈遊戲,已經在以太坊和EOS區塊鏈上推出。這款dapp的每日活躍佔TRON遊戲類別每日活躍的65%。

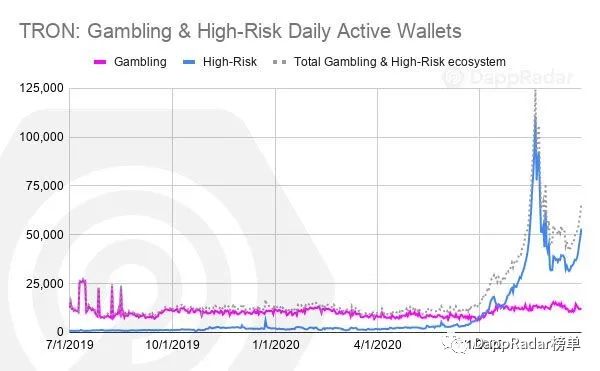

TRON:博彩與高風險

博彩和高風險類別的dapp在TRON全年的增長中發揮了重要作用,並且它也是TRON上最大的類別。自2020年第二季度一直持續到第三季度TRON的高風險類別總體處於增長狀態。

迄今為止,DappRadar在TRON這一類別中跟踪的dapp數量有600多個。在這些dapp中又有225個博彩類dapp、422個高風險類dapp。

接下來,我們看看該類別中活躍的dapp(任何具有1個或多個每日活躍的獨立錢包的dapp)的數量會發現:2020年第三季度活躍的dapp只有146個。

與2020年第二季度相比,2020年第三季度的每日活躍的獨立錢包數增長了586%,超過5萬個,創下歷史新高。這個數據的增長主要是由dapp TRONCHAIN和TRONex推動的。

與2020年第二季度相比,博彩類的每日活躍錢包增長了68%。 WINk、1cent和RocketGame是這一增長的主要原因。

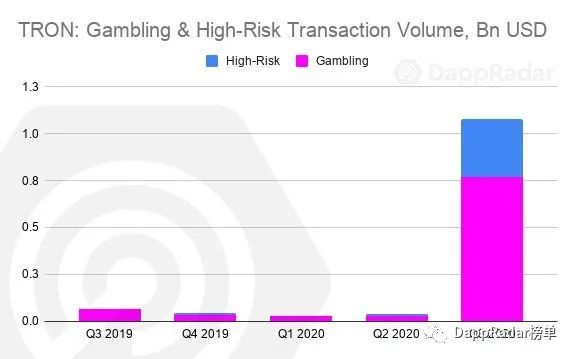

與2020年第二季度相比,高風險類別的交易量增長了2,725%,博彩類別的交易量增長了31%。交易量的增加是由TRONCHAIN、200TRON、TRONex、WINk和RocketGame引起的。

TRON:結論

2020年第三季度,TRON的幣價飆升至歷史最高水平,這主要是由高風險類別中活躍的增長和正在擴展的DeFi生態系統推動的。

其中,TRON的遊戲類別的每日活躍數據穩定增長31%,交易額增長了109%。

總而言之,TRON在2020年第三季度面臨著重大變化。 4.0版本的發布和DeFi生態系統的積極擴展,都在表明該協議擁有超越其現有聲譽(“區塊鏈上的拉斯維加斯”)的潛力。從這個層面來看,也表明了TRON發展DeFi生態系統以及試圖吸引更多用戶的野心。

EOS:概述

在2020年第三季度,EOS區塊鏈也有增長的數據。這期間也出現了一些峰值,EOS代幣的價格在2020年第三季度約為2.86美元,比2020年第二季度增長10%。

此外,EOS上每日活躍錢包數比上一季度增長了39%。到目前為止,其最大的推動力是鏈上的DeFi生態系統和社交類dapp。

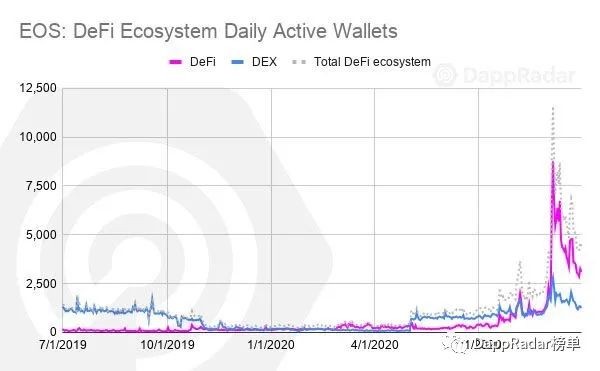

EOS:去中心化金融和去中心化交易所

目前的DeFi趨勢似乎也已經出現在EOS區塊鏈上。每日活躍錢包環比增長268%,其中Newdex和DeFi Network兩個DeFi類別dapp處於領先地位,到2020年第三季度末,這兩款dapp的每日活躍錢包數量都達到了1,100個。

就交易量而言,第三季度,這一數字飆升至約30億美元,比2020年第二季度增長了452%,這一增長主要是由Newdex和Defibox推動的。雖然大部分的交易量都屬於Newdex,但Defibox也取得了不菲的成績,創造了3.5億美元的交易量。

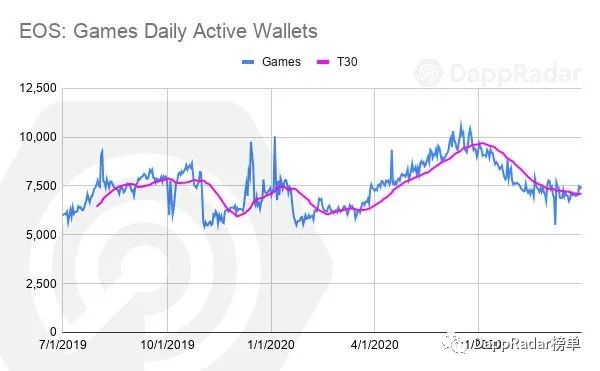

EOS:遊戲

就每日活躍的獨立錢包而言,遊戲和市場仍是EOS上最大的類別,佔總活躍的25%。過山車的趨勢從2019年初一直持續到現在,在2020年第三季度末,每日活躍減少了17%。

減少的主要原因是EOS Dynasty(EOS三國)每日活躍錢包從4,100減少到1,800。另一方面,dapp遊戲Upland由於其較高的用戶留存而彌補了一部分EOS Dynasty造成的損失。到第三季度末,每日活躍錢包增長了59%,達到2,700個。

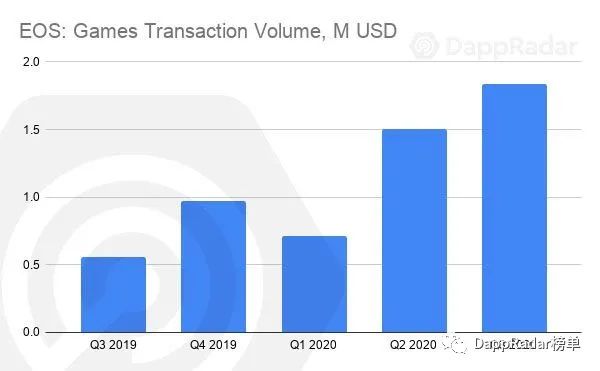

與遊戲類別每日活躍錢包數相反,交易量增長了22%。這主要是由ChainZ Arena推動的,在2020年第三季度其創造了100萬美元的收入。

EOS:博彩

最後是博彩類別。從過往看,博彩類別的dapp是EOS增長的最大推動力。在第三季度,每日活躍獨立錢包數同比下降了近四倍,現在約為1,900個。

其中Felix和Dice佔每日活躍錢包數的68%。後者從2020年第二季度的2,100個減少到2020年第三季度的555個。

在2020年第三季度,博彩類的交易量小幅上升了14%,dapp Felix的交易量增加了1.16億美元。

EOS:結論

到目前為止,EOS的2020年第三季度並沒有帶來新的改變,不過我們確實也發現了EOS區塊鏈中的一些積極因素。所有類別的交易量整體都在增加,但每日活躍錢包數僅在DeFi生態系統內有所增長。這讓我們明白,我們目前在EOS上觀察到的增長僅僅是基於少數dapp,因此這種增長狀態仍然是脆弱的。

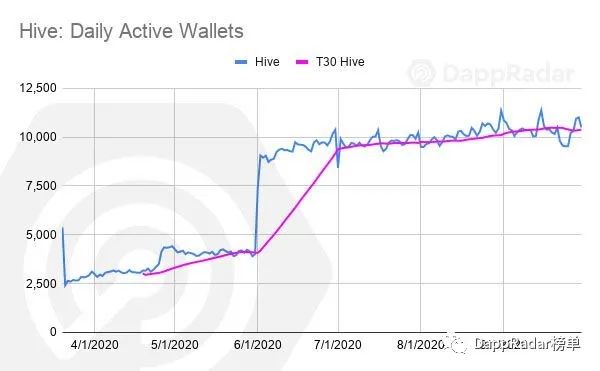

Hive

Hive從發布開始就一直處於增長狀態。與2020年第二季度相比,該協議在2020年第三季度保持穩定,每日活躍錢包增長了1%。諸如Splitnerlands,Peaked和Hive Blog等Dapps都是增長的主要推動力。其中Splinterlands dapp佔據了總活躍量的60%,每天至少有6,000個活躍錢包。

另一方面,在2020年第三季度期間,Hive區塊鏈內未發生任何實質性變化,維持著以往的活躍水平。

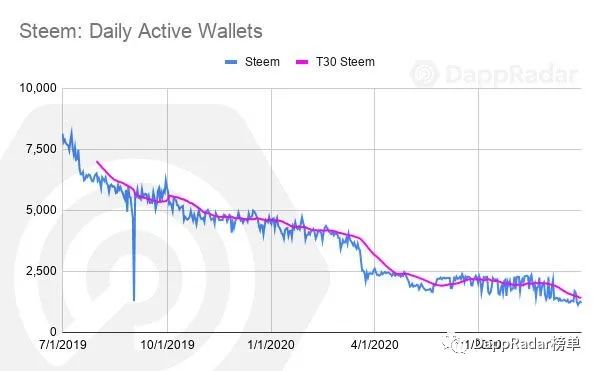

Steem

整個區塊鏈社區都知道Steem自2020年3月以來的衰落。該協議每季度的每日活躍都在Hive影響下日漸流失,自從Splinterlands遷移Hive後,Steem上的每日活躍更是大幅減少。

總體而言,Steem在2020年第三季度每日活躍錢包和交易額分別下降了26%和46%。跌幅最大的是遊戲類別dapp DrugWars。

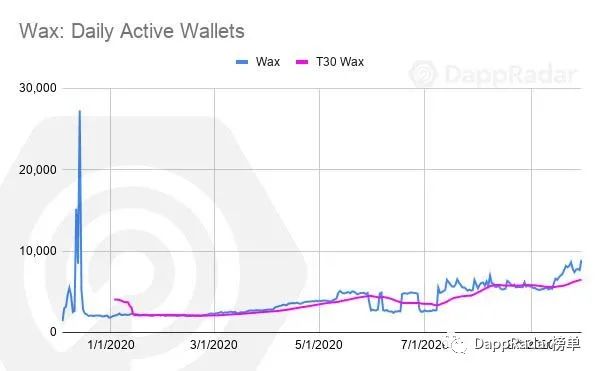

WAX

WAX基於EOSIO SDK,在2019年12月底發布。迄今為止,DappRadar已跟踪了WAX上的45個dapp,其中只有21個處於活躍狀態。

與2020年第二季度相比,WAX在2020年第三季度的每日活躍錢包增加了249%。

其中最受歡迎的dapp是遊戲類dapp 荒野淘金(Prospectors)、博彩類dapp EarnBet和收藏品類GoPepe以及市場類別Atomic Assets和AtomicMarket。總而言之,WAX上每日活躍的錢包大約有7,000個,並且所有類別都在穩步增長。

IOST

DappRadar上跟踪的dapp目前有44個運行在IOST協議上,其中博彩類和遊戲類dapp最為活躍。這其中比較活躍的dapp是XPET,IOST Ball和Pumpkin以及Virus Battle。它們每日活躍的用戶總數大約在100和400人之間。

從下圖可以看出,2020年第三季度的每日活躍比2020年第二季度增加了20%。在9月14日,該協議見證了由Pumpkin引起的2,283個活躍錢包的高峰。這是IOST上最近發布的唯一一個DeFi dapp,也是該協議內的第一個流動性挖礦dapp。

IOST通過觀察以太坊在DeFi領域的成功,並試圖進入該領域以發展。接下來就讓我們對IOST在2020年第四季度的增長情況拭目以待吧。

ONT

與2020年第二季度相比,Ontology上的每日活躍錢包增加了104%。

和IOST一樣,Ontology已進入DeFi領域。儘管只有2個dapp:Wing和Unifi協議。 Wing是每日活躍錢包增加的主要原因。該dapp將自己定義為基於信用的跨鏈DeFi平台。

這證明了即使是規模再小的區塊鏈也在尋找進入DeFi生態系統的機會,試圖增加每日活躍和用戶規模。

NEO

2020年1月,NEO推出了一些新的dapp。該協議經歷了多個季度的過山車,我們在2020年第二季度報告了其下降了78%。

2020年第三季度,該協議幾乎失去了所有的每日活躍。雖然在9月28日發布的一個名為Flamingo的新的DeFi類別dapp,但後續會發生什麼還有待觀察。

在NEO上擁有活躍用戶的dapp只有Switcheo Network,Nash和區塊鏈萌寵以及Travala。它們是目前維持NEO區塊鏈活躍的主要dapp。

Waves

DappRadar跟踪的Waves區塊鏈上運行的dapp有23個,其中只有3個處於活躍狀態。該協議在2020年第二季度經歷了高低起伏的數據波動時期。

但是,與2020年第二季度相比,2020年第三季度的每日活躍錢包從157個增加到472個。

在Waves上驅動交易量和用戶活躍增長的dapp是Neutrino Protocol。在功能上與MakerDAO大致相似,用戶可以鎖定抵押品(這裡用的是WAVES代幣),從而生成穩定幣USDN。

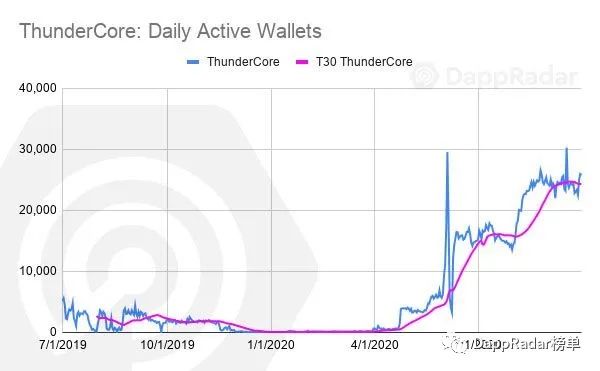

ThunderCore

2020年,ThunderCore作為一種正在逐季度增長的協議。儘管DappRada上只有19個dapps在ThunderCore運行,但是這些dapps都處於活躍狀態。

在2020年第三季度,該協議在每日活躍方面表現良好,與2020年第二季度相比增長了72%。到2020年第三季度末,每日活躍的獨立錢包超過25,000個。其中TT Mining dapp是推動這個增長的主要動力。

BORA

在2020年第二季度,我們討論了BORA協議與EOS、TRON和以太坊等主流協議相比的不同之處。 DappRadar從2020年5月底開始跟踪BORA 上的dapp,可以清晰地觀察到它的增長。然而,到2020年第三季度末,情況有所不同,其上的每日活躍錢包減少了43%。

唯一讓這一類別保持活躍的dapp是Seven Guardians,在撰寫本文時有10個每日活躍的獨立錢包。雖然現在下結論還為時過早,但是BORA內缺乏活躍是顯而易見的。

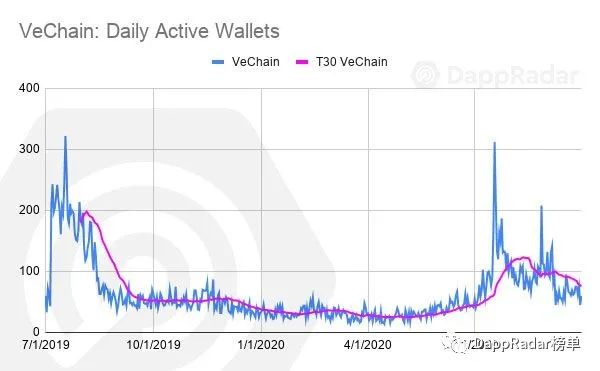

VeChain(唯鏈)

到2020年第三季度末,目前DappRadar追踪的dapp只有15個正在VeChain上運行,而這其中只有4個處於活躍狀態。其中只有Vexchange對該協議做出了重大貢獻,每日活躍錢包達到43個。

結論

以太坊仍然是最重要的區塊鏈,在2020年第三季度為dapp生態系統吸引了1,190億美元的價值。這些增長主要由DeFi和DEX類別的增長推動。

第二大區塊鏈TRON也表現出令人印象深刻的結果:在第三季度,DeFi和高風險類別處於增長狀態。

EOS活躍數據在2020年第三季度變化不大。儘管遊戲類別每日活躍減少,但DeFi類別的活躍彌補了這個損失。

第三季度WAX區塊鏈上的活躍主要是通過收藏品類別和市場類別來推動的。 WAX區塊鏈自發布以來已逐步成為NFTs的聚集地,接下來它將邁出大膽的一步試圖進入去中心化金融領域。

IOST、Ontology和NEO以及其他一些規模較小的區塊鏈也顯示出進入DeFi領域的趨勢。