作者:Prathik Desai

編譯:Block unicorn

推土機在酷熱中閒置。地段荒涼,合約不確定,一個加密貨幣交易公司轉型為電力公司的想法似乎是癡人說夢。

一年前,德州的Helios 資料中心只是沙漠中的承諾。

如今,情況已大不相同。雖然渦輪機尚未運行,但合約已簽署,融資交易已完成。土地已租賃,變壓器已訂購。這家過去依靠波動性獲利的公司,如今正投資於確定性。

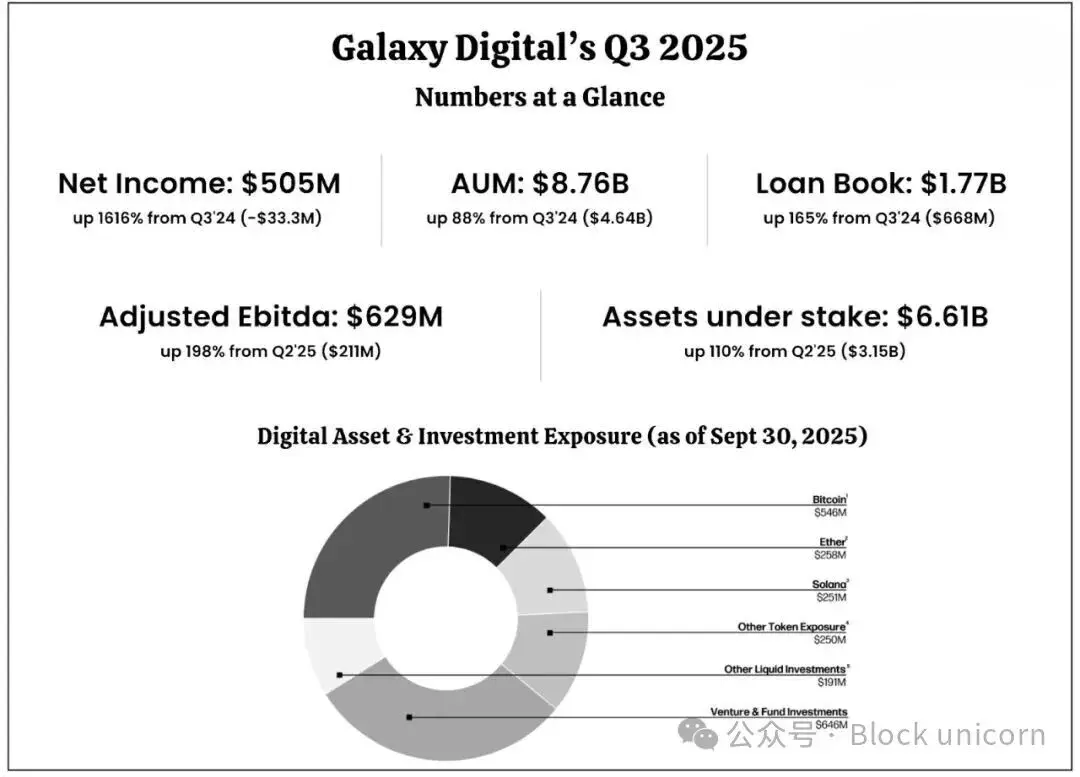

Galaxy Digital 截至2025 年9 月30 日的季度財報或許並未直接展現這一情況,但仔細觀察其過去一年的數據,就能發現其明顯的轉變。 Galaxy 的交易部門仍在處理數十億美元的交易,但未來幾個月的走勢對於任何關注的人來說都是顯而易見的。

一個季度接著一個季度,Galaxy 越來越不像交易員,而更像銀行家。

要點速覽

- Galaxy 的交易量創歷史新高,但與其他業務板塊相比,利潤佔比下降

- 企業財務授權年增4 倍,產生4,000 萬美元的年度經常性收入,標誌著Galaxy 的第一個可預測收入來源

- 財務及企業部門營收成長至4.08 億美元,佔調整後總毛利的55% 以上

- Helios 專案按計畫於2026 年上半年啟動,已簽訂15 年CoreWeave 租賃協議(526MW)和14 億美元的專案融資

- 儘管獲利強勁成長,但Galaxy Digital Inc. 的股價下跌逾10%

DAT 的銀行家

兩個多月前,我曾討論過Galaxy 辦公室裡的喧囂聲是如何變化的:從交易員的喧囂聲,到客戶存放閒置資金的輕柔嗡鳴。 Galaxy 最初是一個幫助代幣發行者管理穩定幣儲備的附帶項目,如今已轉型為協助企業管理其數位資產庫(DAT)。

在過去的幾個季度中,該業務部門透過為包括DAO、交易所和新創公司在內的客戶提供集託管、收益和流動性於一體的平台,創造了可靠的現金流。 Galaxy 幫助這些客戶建立他們的財庫,並在每一層賺取基點費用。

在過去的12 個月裡,這項業務的資產管理規模成長了四倍多,從管理約10 億美元的資金資產增加至如今的超過45 億美元。雖然2025 年第三季這項業務的收入與交易業務相比可能相對溫和,但它標誌著一個重要的趨勢:從基於交易的模式轉向基於訂閱的模式。企業資金管理業務每年的經常性收入約為4,000 萬美元,這意味著它代表持續的長期收入,而非零星的交易收益。

然而,資金管理並非沒有風險,也無法免於市場波動的影響。 Galaxy 執行長 Mike Novogratz)承認,這項業務會隨著加密貨幣市場波動而波動。

儘管面臨這些挑戰,但發展軌跡清晰可見。 Galaxy 每季都在學習如何將收入與波動性脫鉤。儘管這仍是一個循序漸進的過程,但公司的財務狀況表明,它正走在正確的道路上。

雖然這不是最令人興奮的收入來源,但對於一家依靠交易員的表現來建立聲譽的公司來說,它是可靠的,並且是一種策略性轉變。

引發危機的利潤問題

Galaxy 的大部分收入仍沿用舊方法,即對代表客戶執行的交易收取費用。然而,這種費用結構的利潤率仍然很低,低於1%。

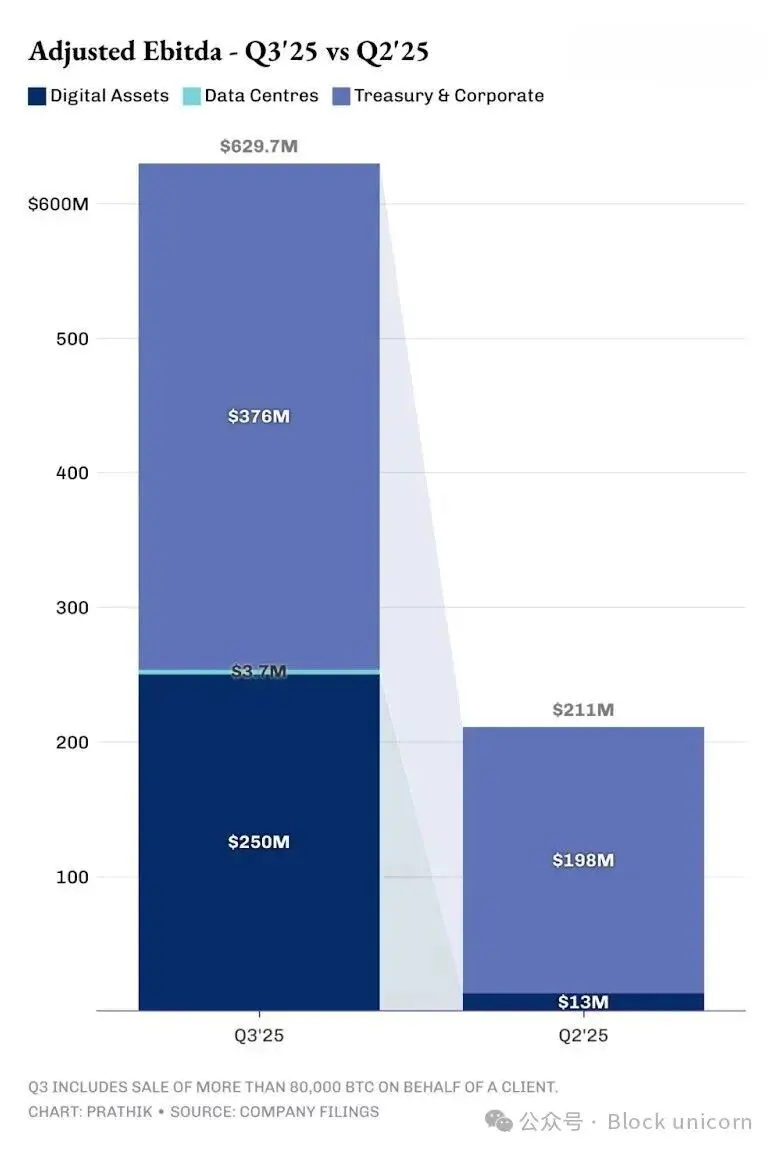

上個季度,我曾撰文探討該公司「0.15% 的問題」 ——交易量創歷史新高,但價差卻極低。本季度,這種模式依然存在。儘管數位資產部門的現貨和衍生性商品交易量在2025 年第三季年增140%,但其中很大一部分來自代表客戶出售的80,000 BTC 交易。

在2025 年第三季度,Galaxy 超過97% 的數位資產部門的調整後息稅折舊攤銷前利潤(EBITDA)僅為2.5 億美元,佔EBITDA 總額的不到45%。

相較之下,財資與企業業務部門的調整後EBITDA 為3.76 億美元,佔總營收的不到2%。

這就是Galaxy 決定要應對的危機:他們提供的流動性越多,從中賺取的利潤就越少。

那麼,他們如何解決這個問題呢?找到一種創造收益的方式。當其他公司鑄造穩定幣或以穩定幣作為抵押貸款進行借貸時,Galaxy 專注於建立企業資金管理業務。這種模式不像交易那樣嚴重依賴套利或市場時機;相反,它依賴長期合作關係、託管和經常性費用。

這項策略轉型表明,Galaxy 未來的成長將更多來自於為DAT 提供市場諮詢服務,而非市場本身的波動。雖然DAT 帶來的收入不多但穩定,不過該公司的下一個重磅項目——Helios,將帶來更可觀且可持續的實體收益。

兩大收益引擎

在德州西部,沙漠的酷熱不再意味著風險,而是機會。這家曾經憑藉完美市場時機蓬勃發展的公司如今已獲得合約、籌集了資金,並與美國領先的人工智慧運算公司之一CoreWeave 達成協議。作為租戶,CoreWeave 承諾提供15 年的租金保障。

一旦全面上線,Helios 資料中心預計將創造超過10 億美元的年收入,EBITDA 利潤率高達90%。財務和資料中心業務將逐步減輕Galaxy 對市場時機的依賴——在動蕩的加密貨幣領域,這可謂一種奢侈。

這項策略轉型旨在建立一個不受市場波動影響的穩定收入基礎。

總結

投資者應該注意到,雖然交易仍然是Galaxy 的頭牌,但費用收入和未來的租賃開始平滑波動曲線。

每個加密貨幣公司最終都會面臨同樣的困境:“一旦投機的熱情消退,你會建構什麼?”

對Galaxy 來說,本季標誌著一個轉捩點。打造每次都準時出現的收益,或許是該公司有史以來最無聊的想法,但也可能最具變革意義。

本次的深度剖析到此結束,我們下一篇文章見。