作者:Tanay Ved, Coin Metrics

編譯:GaryMa 吳說區塊鏈

重點總結

·ETF 和DAT 等主要吸收管道的需求近期走弱,而10 月的去槓桿事件與風險偏好下降的宏觀背景,持續對加密資產市場施壓。

·期貨和DeFi 借貸市場的槓桿已重置,部位變得更輕、更乾淨,從而降低了系統性風險。

·現貨流動性尚未恢復,無論是主流資產或山寨幣都仍然偏弱,使市場更脆弱,更容易被超預期的價格波動拖動。

引言

「Uptober」 在比特幣刷新歷史新高的推動下強勢開局。但樂觀情緒很快在10 月的閃崩中被打斷。自那之後,BTC 已下跌約4 萬美元(超33%),山寨幣受到更大衝擊,使整體市值接近3 兆美元。儘管今年基本面發展積極,但價格表現與市場情緒明顯背離。

數位資產似乎正處於多重外部和內部力量的交匯點上。在宏觀層面,對12 月降息的不確定性,以及科技股近期走弱,加劇了風險偏好下行。加密市場內部,ETF 和數位資產金庫(DAT)等核心吸收管道出現資金流出、成本壓力增加。同時,10 月10 日兌現的一輪全市場清算觸發了近年最劇烈的去槓桿事件,其餘震仍在持續,因為市場流動性依然偏淺。

本期報告將拆解近期加密資產市場疲軟背後的驅動力。我們將深入ETF 資金流、永續期貨與DeFi 槓桿狀況,以及訂單簿流動性,探討這些變化如何反映當前的市場狀態。

宏觀環境轉向風險偏好下降

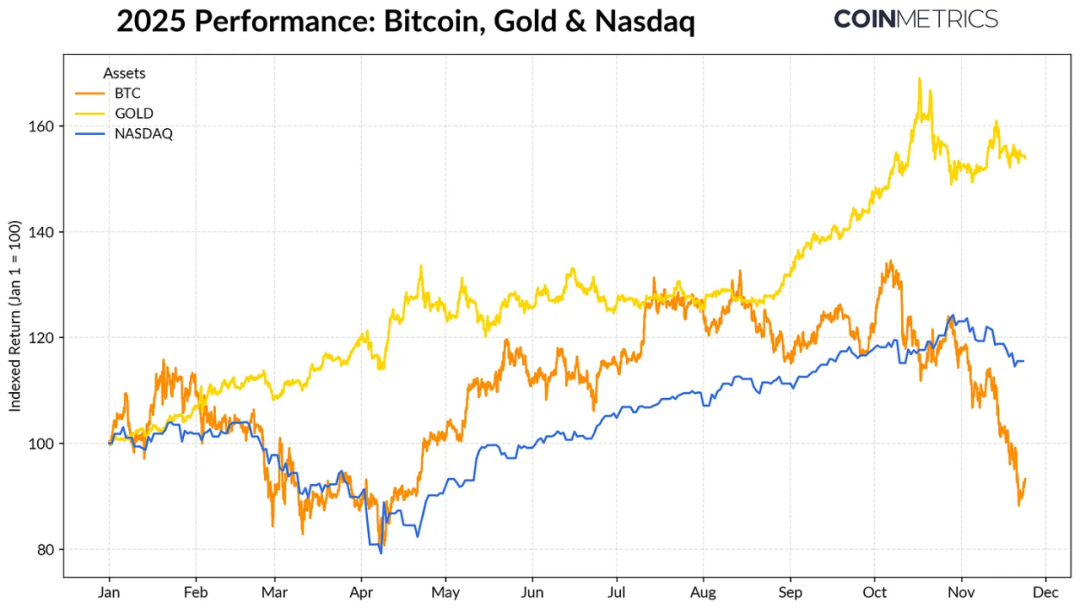

比特幣與主要資產類別的表現差異正在擴大。黃金在創紀錄的央行購金需求與持續的貿易緊張推動下,今年迄今上漲超50%。同時,科技股(NASDAQ)在第四季度失去動能,因為市場重新評估聯準會降息機率與AI 驅動估值的可持續性。

正如我們先前研究所示,BTC 與「風險資產」科技股和「避險資產」黃金的關係會隨宏觀環境週期性擺動。這意味著它對突發事件或市場衝擊尤其敏感,例如10 月的閃崩以及近期的風險偏好下降。

作為整個加密市場的錨,比特幣的回檔繼續傳導至其他資產,儘管隱私類等主題偶有短暫表現,但整體仍與BTC 同步。

ETF 與DAT:吸納需求走弱

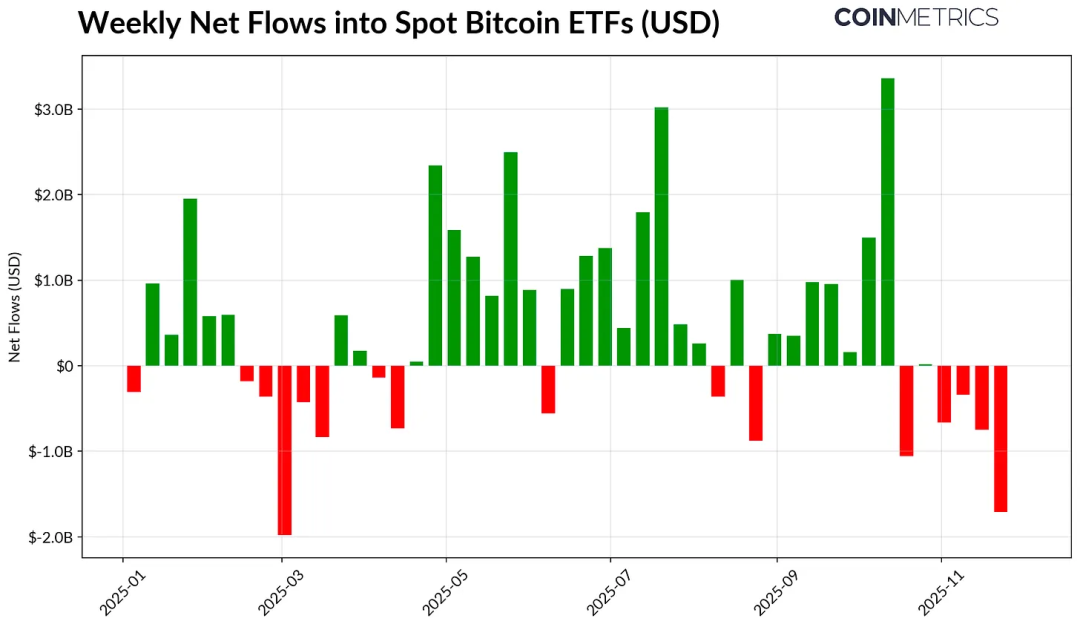

比特幣近期走弱的部分原因在於那些在2024–2025 年大部分時間作為支撐力量的資金吸收管道開始疲軟。自10 月中旬以來,ETF 已連續數週出現淨流出,總額達49 億美元。這是自2025 年4 月以來規模最大的一輪贖回,當時比特幣因關稅預期下跌至7.5 萬美元附近。儘管短期流出顯著,但鏈上持股仍處於上升趨勢,光是貝萊德IBIT ETF 就持有78 萬枚BTC,佔現貨比特幣ETF 總供應的約60%。

若資金重返持續淨流入,將意味著該管道趨穩。歷史上,當風險偏好改善時,ETF 需求一直是關鍵的供給吸收者。

數位資產金庫(DAT)同樣面臨壓力。隨著市場下跌,其股票與加密持股市值被壓縮,使支撐其裂變成長機制的淨值溢價承壓。這將限制其透過增發股票或發行債務來獲得新增資本的能力,從而限制其提升「每股加密資產」配置的空間。規模較小或較新的DAT 對這種變化尤其敏感,當成本基礎與股權定價變得不利時,它們會更加謹慎。

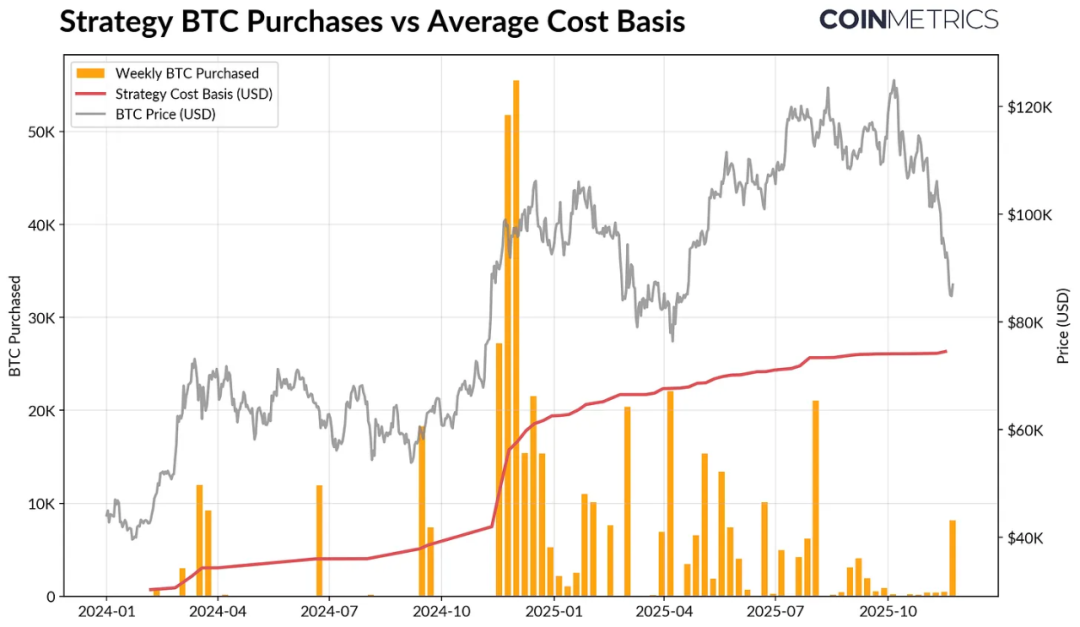

Strategy — — 目前最大的DAT — — 持有649,870 BTC(約佔全供應的3.2%),平均成本為74,333 美元。如下圖所示,Strategy 的增持在BTC 上漲、其股價表現強勁時大幅加速,而近期則明顯放緩,但並未成為主動出售力量。即便如此,Strategy 仍處於浮盈狀態,成本低於現價。

若BTC 進一步下跌,或若其面臨指數移除風險,Strategy 可能承壓;但若市場逆轉,其資產負債表與估值改善,則可望恢復更強的增持節奏。

鏈上獲利指標也反映了這一情況。短期持有者SOPR(<155 天)已落入~23% 的虧損區間,這通常意味著最敏感的持倉群體出現「投降式」拋售。長期持有者平均仍處於盈利,但SOPR 也顯示出溫和的拋售傾向。若STH SOPR 重返1.0 上方,同時LTH 拋壓放緩,則表示市場可能重新站穩。

加密市場去槓桿:永續期貨、DeFi 借貸與流動性

10 月10 日的清算潮開啟了一輪跨越期貨、DeFi、以及穩定幣槓桿的多層級去槓桿週期,其影響至今仍未完全消散。

永續期貨的槓桿清洗

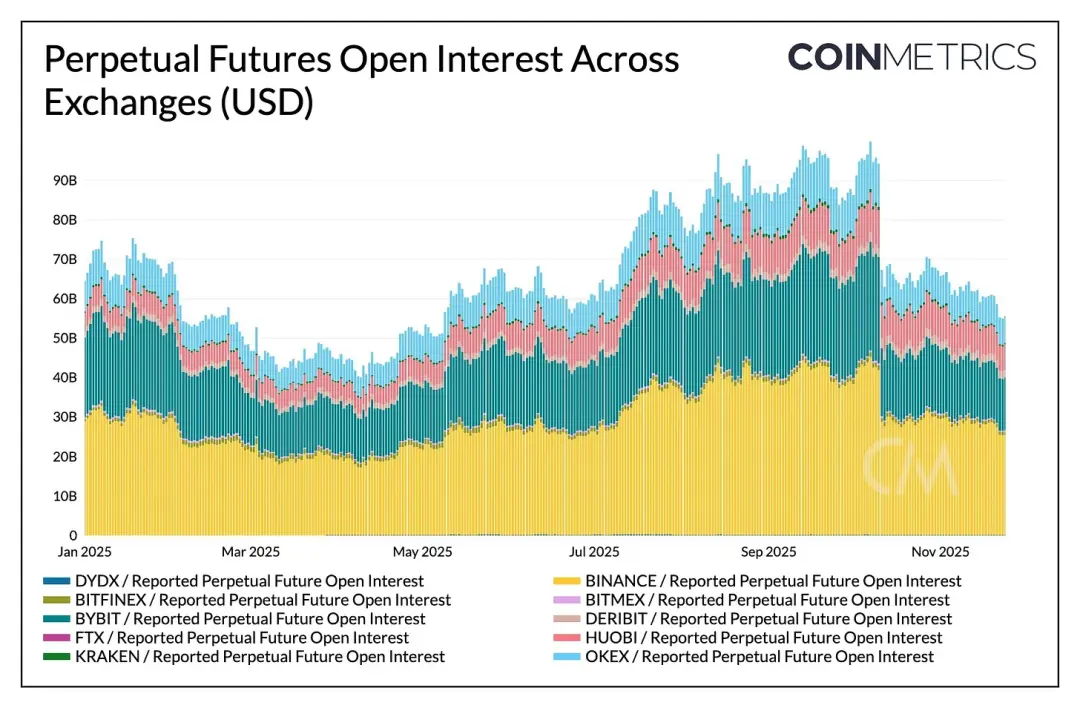

短短數小時內,永續期貨出現史上最大規模的強制去槓桿,抹去了數月累積的30% 以上未平倉量。山寨幣與零售佔比較高的平台(如Hyperliquid、Binance、Bybit)跌幅最深,與這些領域先前累積的激進槓桿一致。如下圖所示,目前未平倉量仍顯著低於閃崩前超過900 億美元的高點,且隨後進一步小幅回落。這顯示系統內槓桿已顯著清洗,市場進入穩定與再定價階段。

資金費率也同步下降,反映多頭風險偏好重置。 BTC 資金費最近徘徊在中性或輕微負值,符合市場尚未恢復明確方向性信心的狀態。

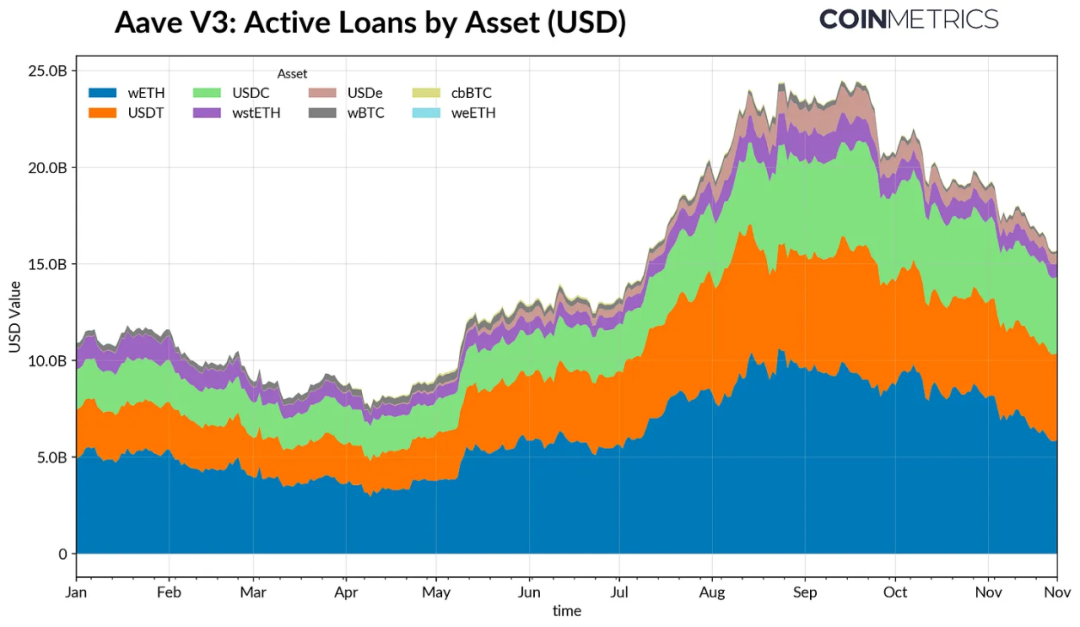

DeFi 去槓桿

DeFi 信貸市場也經歷了一段逐步去槓桿過程。 Aave V3 的活躍貸款自9 月底高點開始持續回落,因為借款人降低槓桿、償還債務。穩定幣借貸的收縮最為明顯,USDe 脫錨引發USDe 借貸規模下降65%,並進一步引爆合成美元槓桿的清算鏈。

ETH 類借貸也同步收縮,WETH 與LST 相關貸款減少35–40%,顯示循環槓桿與收益策略大幅退出。

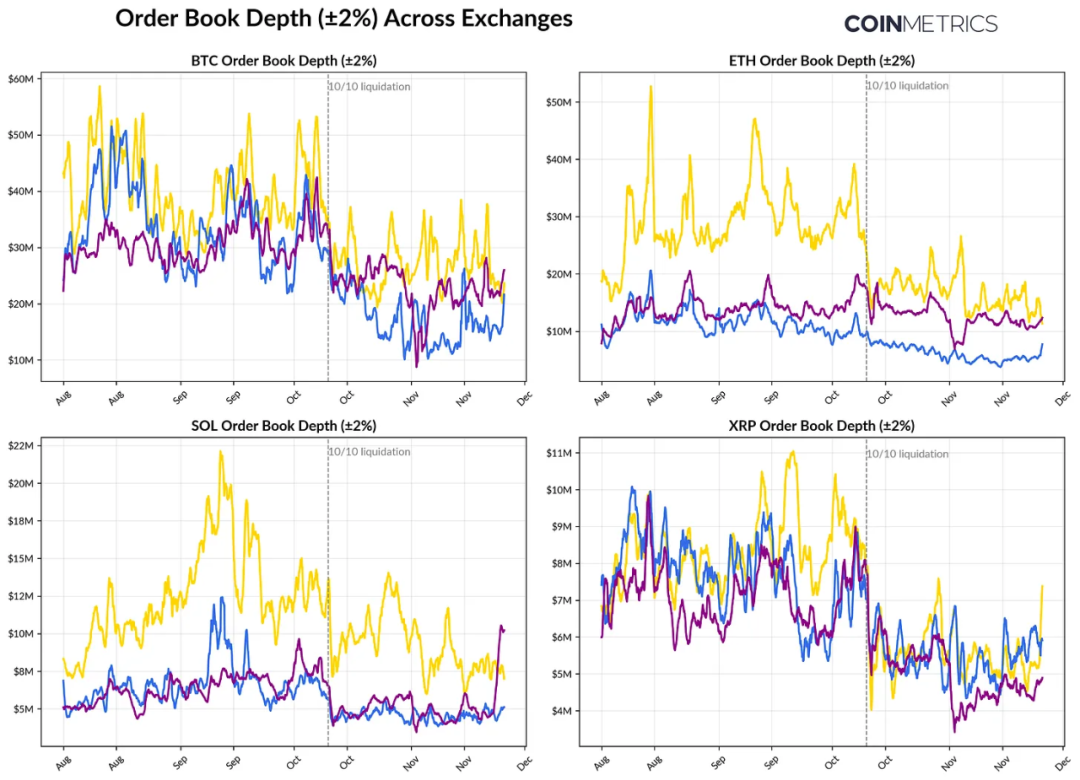

現貨流動性淺薄

現貨市場流動性在10 月10 日清算後未能恢復。主要交易所的掛單深度(±2%)至今仍比10 月初低30–40%,顯示隨著價格穩定,流動性仍未修復。由於掛單減少,市場更脆弱,輕微的交易就可能帶來過度價格衝擊,加劇波動並放大強平影響。

山寨幣的流動性情況更差。主流資產以外的訂單簿深度下降幅度更大且持續時間更久,顯示市場持續規避風險、做市商活躍度下降。若現貨流動性全面改善,可降低價格衝擊並促進穩定,但目前深度仍是系統壓力尚未消散的最明顯指標。

結論

數位資產市場正在經歷全面的再校準,特徵包括ETF 與DAT 需求疲軟、期貨與DeFi 槓桿重置、現貨流動性仍偏淺。這些因素壓制了價格,但同時讓系統更健康:槓桿更低、部位更中性、基本面更重要。

同時,宏觀環境仍是逆風:AI 科技股疲軟、降息預期波動、風險偏好下降等因素持續抑制市場情緒。只有當主要需求管道(ETF 資金流、DAT 累積、穩定幣供應成長)恢復,再加上現貨流動性回升,市場才有望穩住並反轉。在此之前,市場將繼續處於「風險偏好下降的宏觀環境」與「加密市場內部結構變化」之間的拉扯。