作者: Galaxy

編譯:Felix, PANews(本文有所刪減)

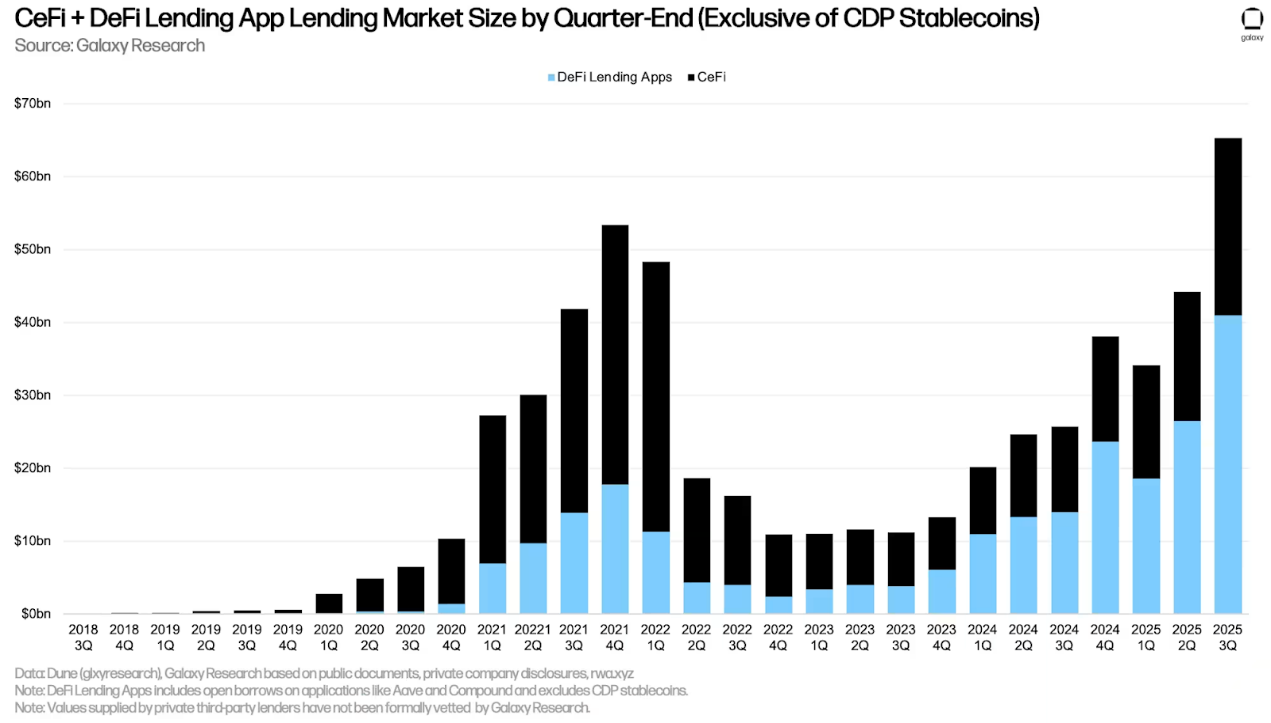

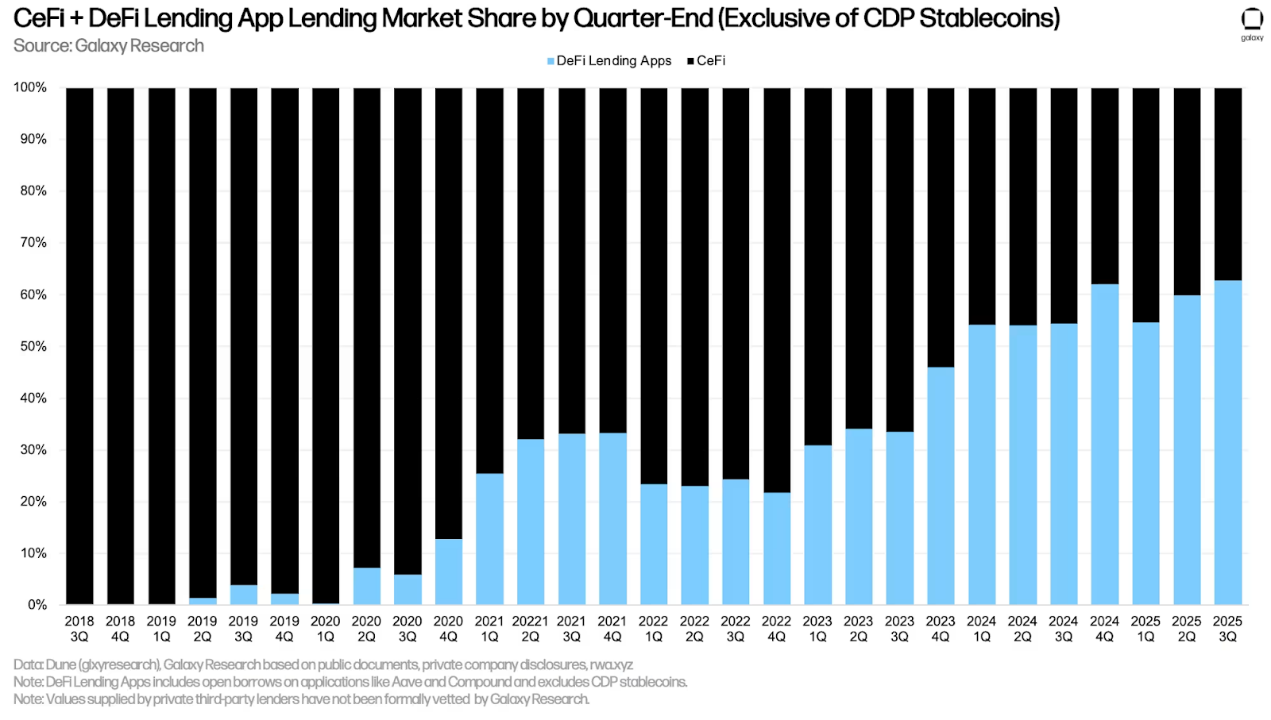

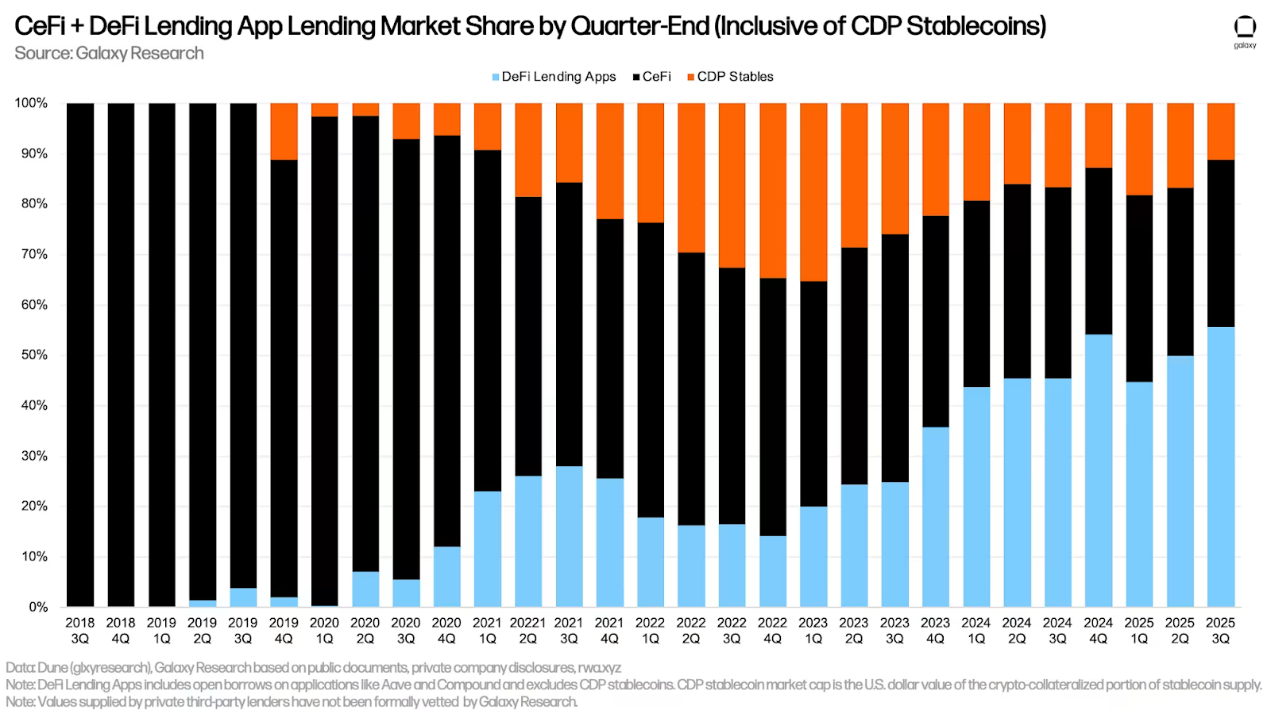

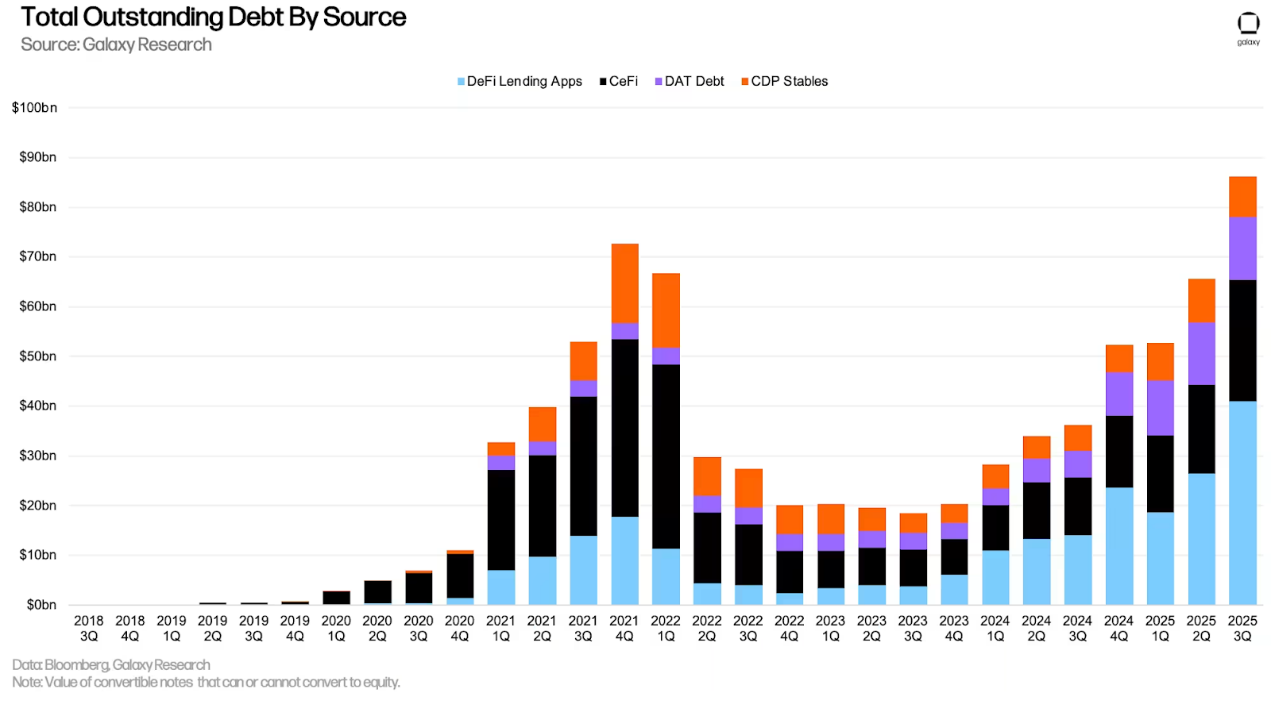

加密資產抵押貸款在第三季末達到歷史新高,很大程度上是由鏈上借貸的成長所推動。儘管2021 年第四季創下的長期高峰在近四年後終於被超越,但如今的市場已大不相同。首先,鏈上借貸在總借貸市場中所佔份額大幅增加;在2021 年第四季末,透過Aave 等借貸應用以及DAI 等抵押債務頭寸(CDP)穩定幣進行的鏈上借貸佔市場的48.6%。如今,這一比例已升至66.9%。在鏈上借貸領域,借貸應用和CDP 穩定幣之間的平衡也發生了顯著變化。截至2025 年第三季末,借貸應用在鏈上市場的佔比超過80%,而CDP 佔比僅為16%,而在2021 年第四季這一比例為53%。這表明市場正從合成型加密資產支持的穩定幣轉向USDT 和USDC 等中心化穩定幣的借貸。

在中心化借貸領域,見證了與上輪週期截然不同的情況。隨著CeFi 放貸機構選擇自我監管,無(或低)抵押借貸變得極為罕見。在2022 年的信貸危機之後,倖存下來的公司意識到,不透明且基於關係的借貸已成為聲譽和商業上的負擔。如今,許多公司正尋求上市或從更機構化的管道獲取資金,這迫使它們加強內部風險控制,並採用全額抵押的標準。行業情緒也發生了轉變,無抵押借貸不再受青睞。結果是,CeFi 信貸領域規模縮小,變得更加保守,透明度和抵押品品質成為信譽的核心要素。

從表面上看,新的借貸高峰不應引起恐慌;並不存在預示危險的未償借款門檻。關鍵在於抵押品的品質以及借款資金的用途。在這兩方面,當前週期與2021 年的情況大不相同。先前的高點是由無抵押借貸、在短期協議中追逐投機收益以及更易波動的抵押資產所定義。如今,抵押借貸已成為標準做法,該領域在系統中的可見度更高(鏈上借款份額上升,上市公司也披露其賬目),抵押品更多集中在BTC、ETH(這兩種資產的波動性都低於前幾個週期)以及穩定且有收益的資產。

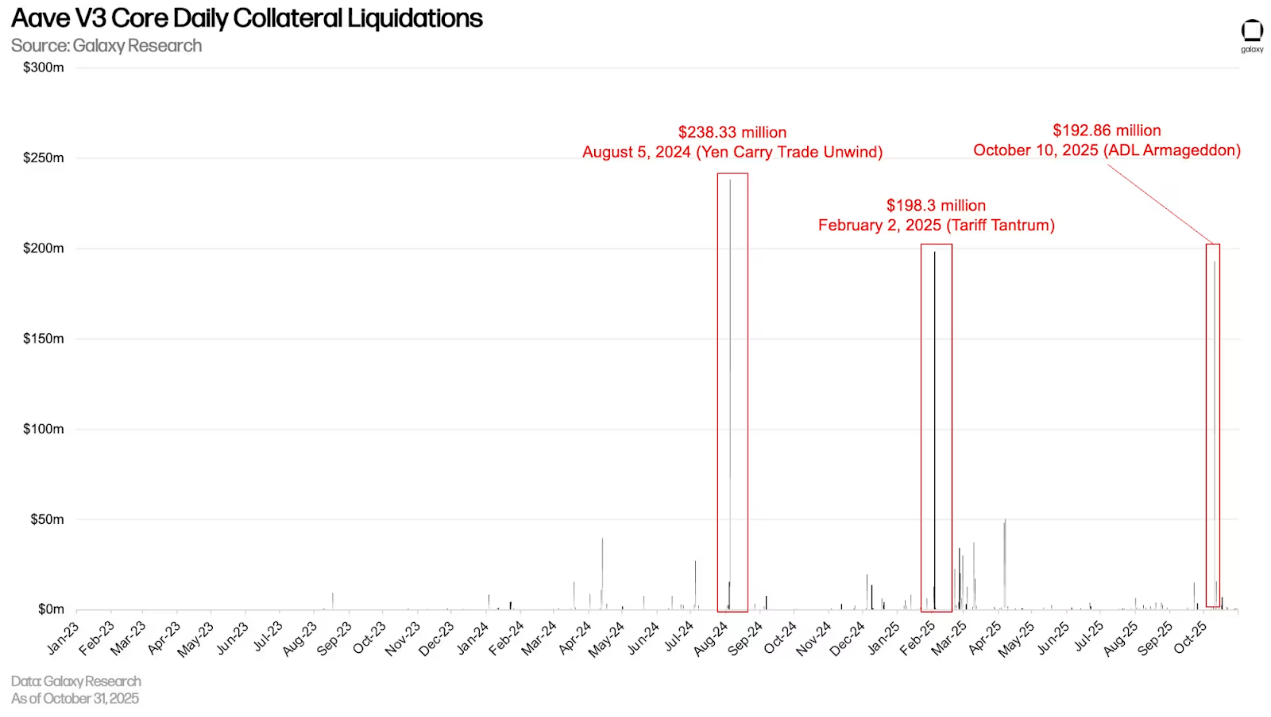

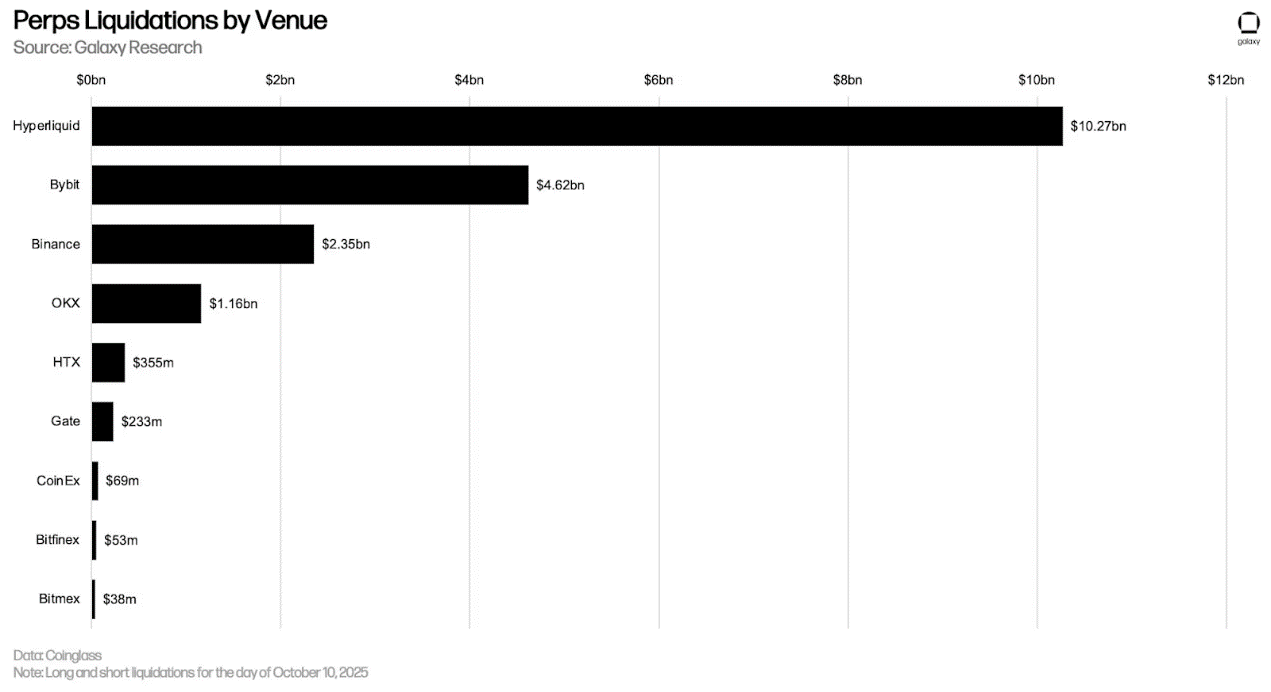

然而,第三季結束後不久,期貨市場經歷了有史以來規模最大的清算事件。僅在10 月10 日(北京時間10月11日)這一天,價值超190 億美元的永續合約頭寸被清算,還有數十億美元的頭寸因自動去槓桿化(ADL)而被平倉。儘管這次事件清除了大量的未平倉合約,但它與加密貨幣抵押借貸不同,未必表明存在系統性的過度槓桿化。價格下跌如此之快,以至於即使是適度槓桿化的頭寸也被強制平倉,許多健康的帳戶也因交易所層面的風險控製而被捲入了連鎖清算和ADL 中。永續合約市場被清倉,但主要是由於機制設計和價格的大幅下跌,而非普遍的借貸過剩。

關鍵要點

- 整體而言,加密貨幣抵押貸款在2025 年第三季增加了204.6 億美元(+38.5%),達到735.9 億美元的新高。這比2021 年第四季末創下的693.7 億美元的歷史高點高出42.2 億美元(6.09%)。

- DeFi 上未償還貸款的美元計價總額在季末再創歷史新高,成長145.2 億美元(54.84%),達到409.9 億美元。

- Galaxy Research 追蹤超過120 億美元的未償債務,這些債務用於直接購買或補充DAT 的資金策略。今年大部分時間裡,未償債務一直停滯不前,第三季僅增加了4.22 億美元。

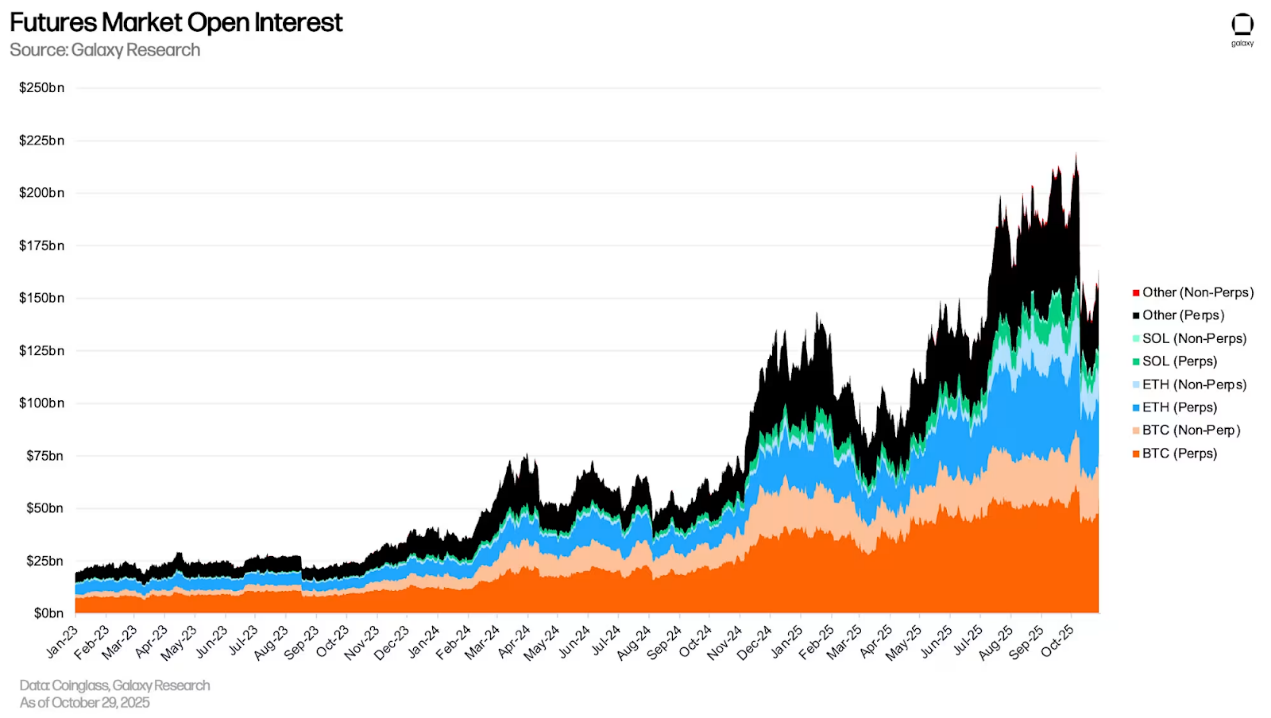

- 截至9 月30 日,包括永續期貨在內的期貨未平倉合約(OI)較上一季成長41.46%,從1,327.5 億美元增至1,877.9 億美元,隨後在10 月6 日達到2,203.7 億美元的歷史新高。 10 月10 日永續期貨平倉導致未平倉合約一夜之間下降30%,從10 月9 日的2,076.2 億美元降至10 月10 日末的1,460.6 億美元。

- 10 月10 日的清算潮是史上規模最大的單一期貨清算事件,多頭和空頭清算額超過170 億美元。光是Hyperliquid 一家在24 小時內的清算額就達到100.8 億美元。 Bybit 和幣安緊隨其後,分別報告了45.8 億美元和23.1 億美元的清算額。

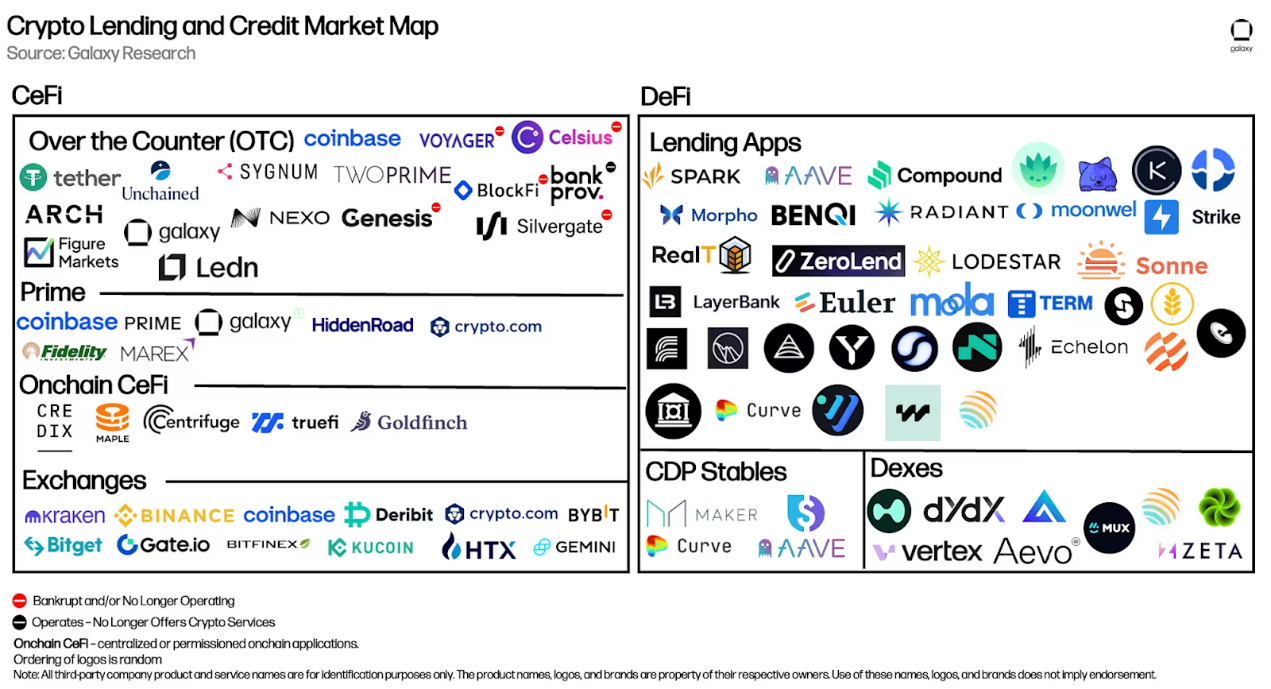

加密資產抵押借貸

下圖展示了CeFi 和DeFi 加密借貸市場中一些主要的過往及當前參與者。隨著加密資產價格暴跌和流動性枯竭,一些貸款規模最大的CeFi 借貸機構在2022 年和2023 年紛紛倒閉。這些機構在下圖中以紅色警示點標示。自Galaxy 上次加密槓桿報告以來,新增了一個DeFi 應用程序,並且新增了六個過去報告中已涵蓋的DeFi 應用程式的實例。新增的DeFi 應用程式為:

- JupLend(Solana 平台)

已擴展鏈覆蓋範圍的現有應用:

- Aave(Plasma 平台)

- Fluid(Plasma 平台)

- Dolomite(Botanix 平台)

- Euler(Linea、Plasma 和Arbitrum 平台)

CeFi

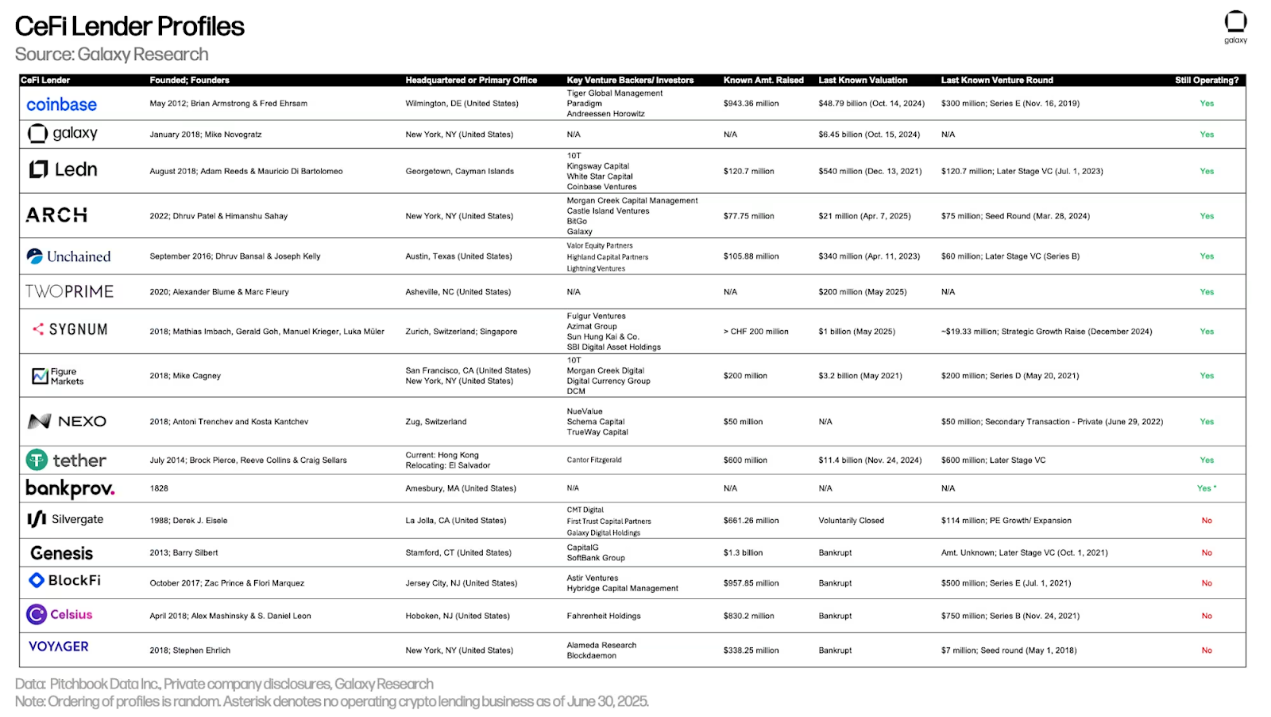

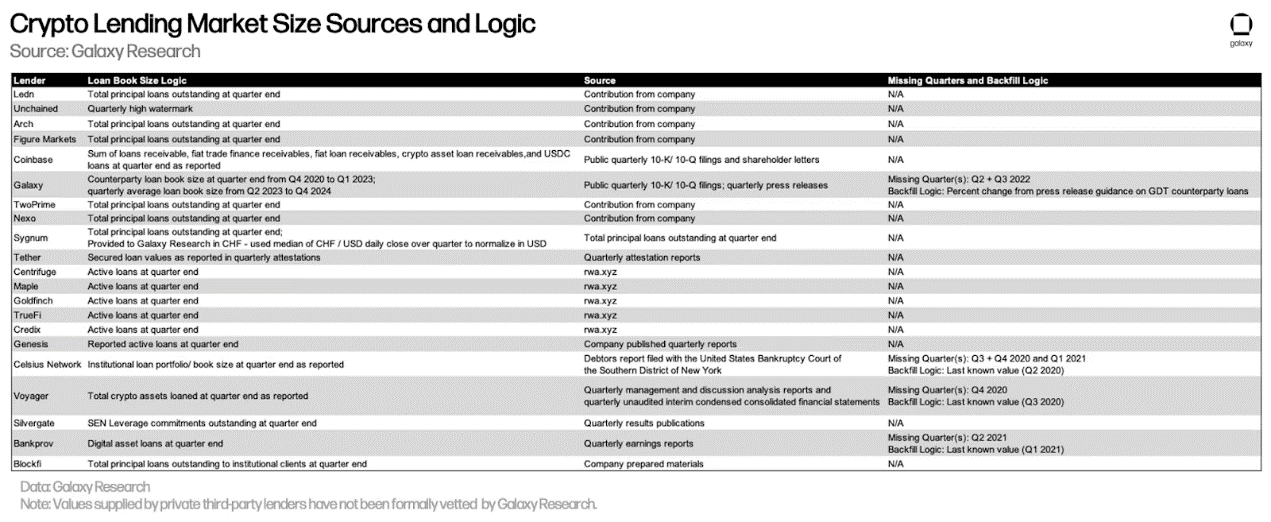

下表比較了市場分析中的CeFi 加密借貸公司。其中一些公司為投資者提供多種服務。例如,Coinbase 主要作為交易所運營,但也透過場外加密貨幣貸款和保證金融資向投資者提供信貸。不過,該分析僅顯示了其加密貨幣抵押貸款業務的規模。

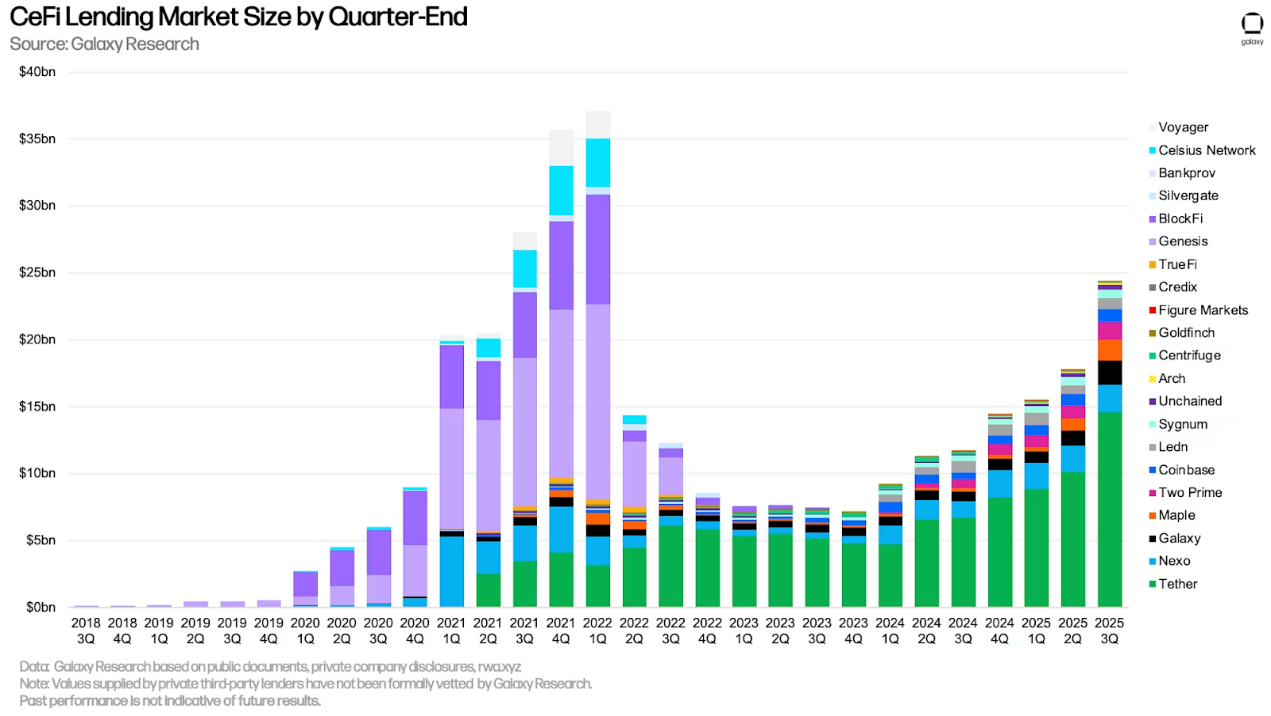

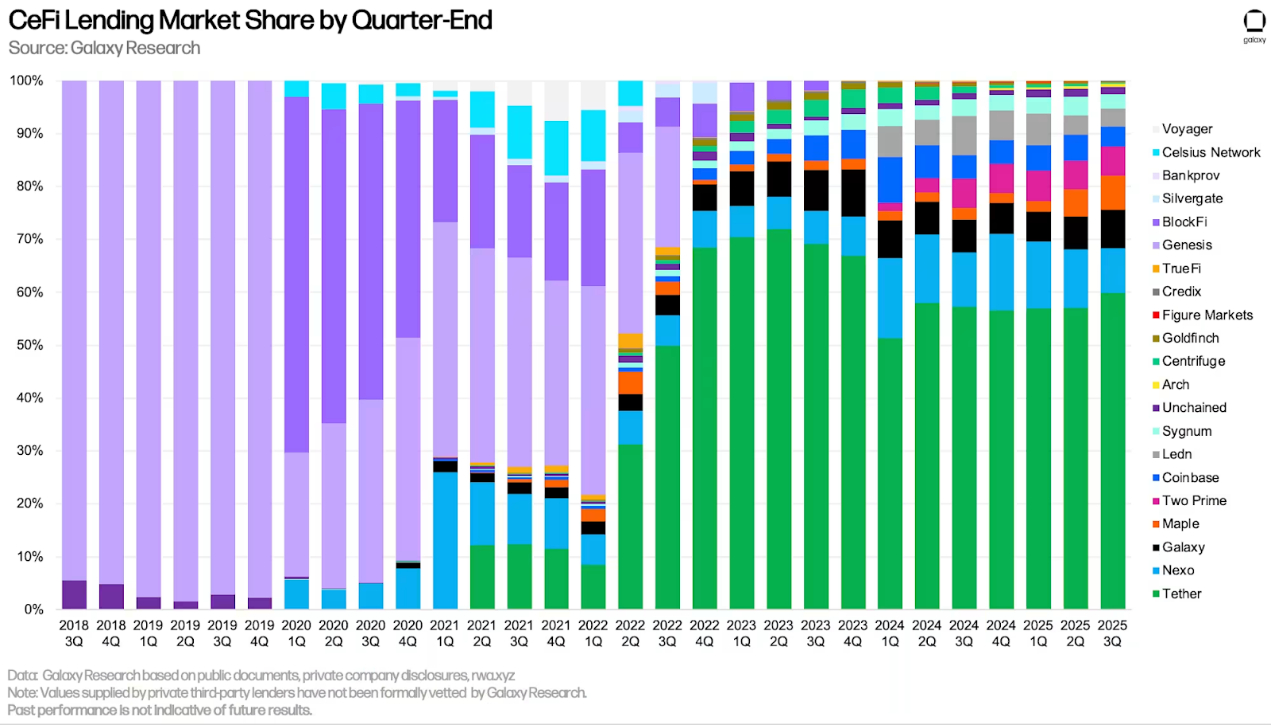

截至9 月30 日,Galaxy Research 追蹤的CeFi 未償還借款為243.7 億美元。這較上一季成長了37.11%,即66 億美元,自2023 年第四季熊市低谷的71.8 億美元以來成長了171.9 億美元(+239.4%)。不過,CeFi 未償還借款仍比2022 年第一季370.8 億美元的歷史高點低34.3%。

第三季度,多家CeFi 貸款機構實現了創紀錄的成長和貸款規模:

- 基於其自行報告的數據,TwoPrime 貸款規模增加3.94 億美元。

- 根據其自行報告的數據,Arch 貸款規模增加4,929 萬美元。

- 根據公開揭露的財務數據,Galaxy 貸款規模增加6.93 億美元。

- 根據鏈上數據,Maple 貸款規模增加6.299 億美元。

- 根據其認證報告,Tether 新增擔保貸款餘額44.7 億美元。

Galaxy Research 追蹤的按未償還貸款價值排名前三的貸款機構是Tether、Nexo 和Galaxy。截至9 月30 日,Tether 的未償還貸款為146 億美元,Nexo 為20.4 億美元,Galaxy 為18 億美元。

Tether 是主導的借貸方,佔59.91% 的市場份額(較上一季上升289 個基點)。再加上Nexo(市佔率8.36%,較上一季下降265 個基點)和Galaxy(市佔率8.38%,較上一季上升115 個基點),前三名的中心化金融借款人控制了75.66% 的市場(較上一季上升140 個基點)。

在比較市場佔有率時,需要注意CeFi 貸款機構之間的差異。有些貸款機構只提供某些類型的貸款(例如,僅提供比特幣抵押貸款、山寨幣抵押產品以及不包括穩定幣的現金貸款),只服務某些類型的客戶(例如,機構客戶與散戶),並且只在某些司法管轄區運作。這些因素的組合使得一些貸款機構比其他機構更容易擴大規模。

下表詳細說明了Galaxy Research 關於每個CeFi 借貸機構的數據來源以及用於計算其貸款規模的邏輯。雖然DeFi 和鏈上CeFi 借貸數據可以從鏈上數據中獲取,這些數據透明且易於訪問,但獲取CeFi 數據卻頗具難度。這是由於CeFi 借貸機構在記錄未償還貸款的方式以及公佈資訊的頻率方面存在差異,而且獲取此類資訊本身也存在難度。

CeFi和DeFi借貸

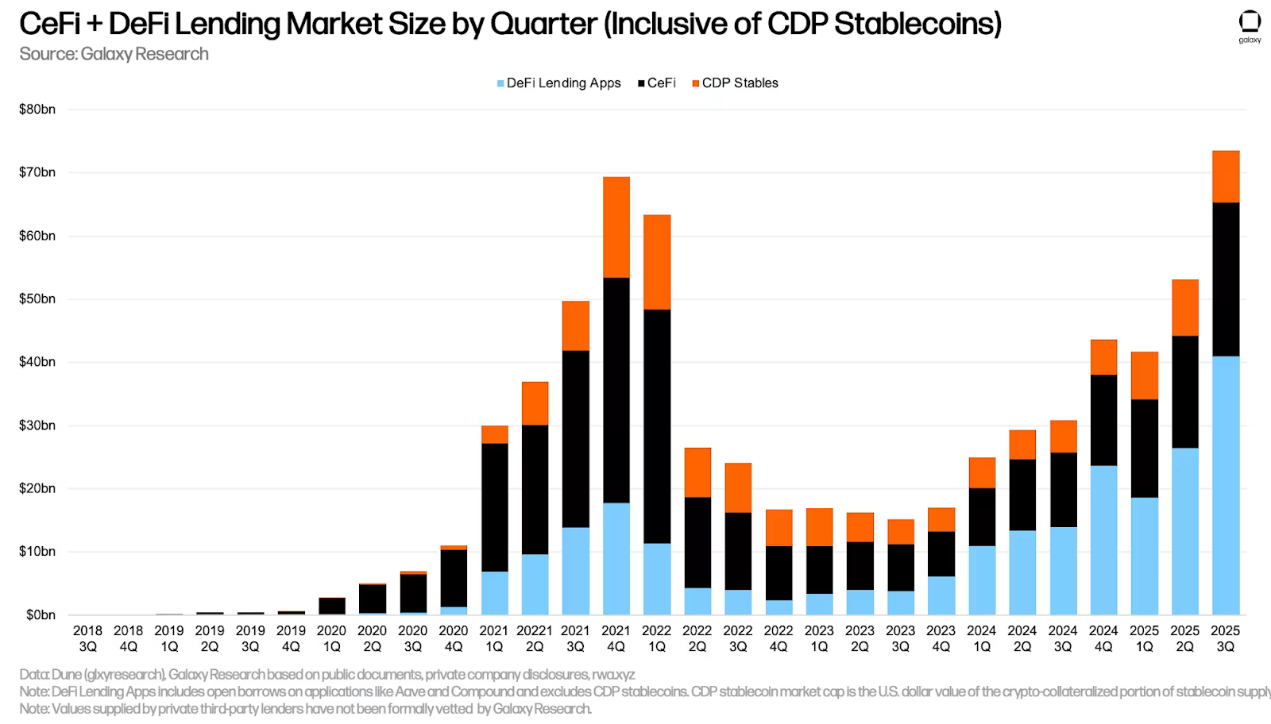

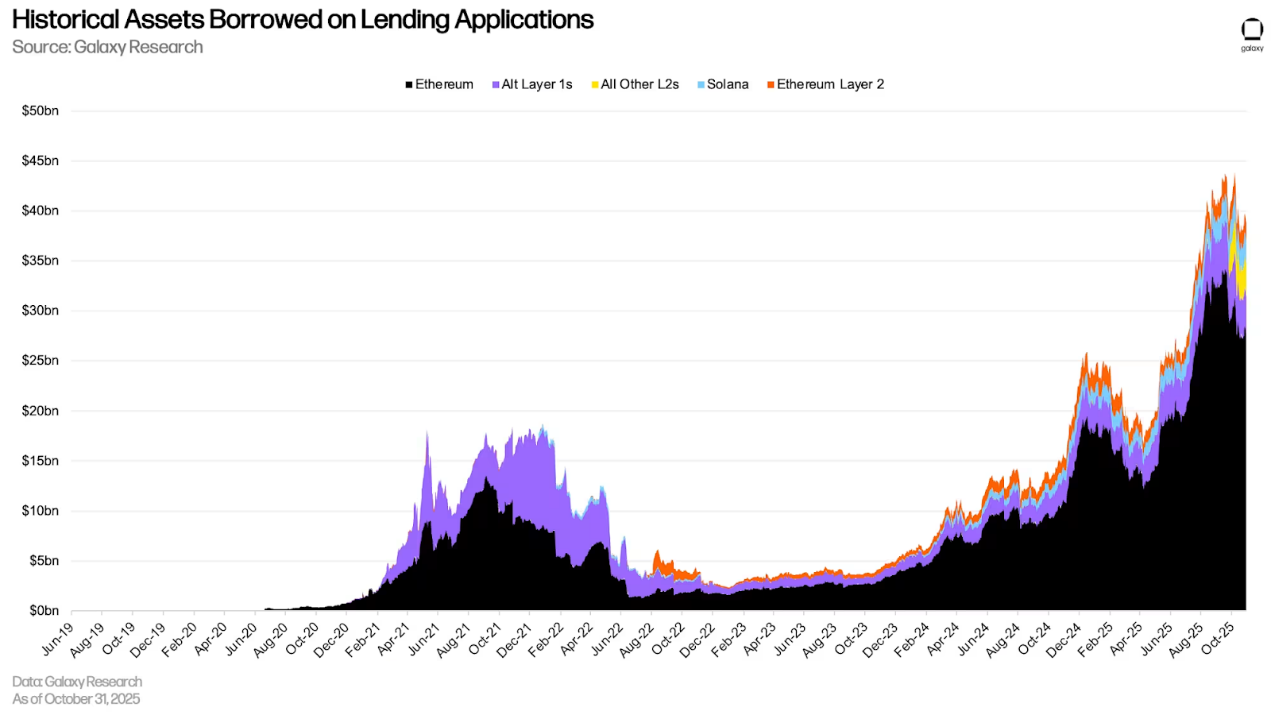

DeFi 應用中未償還貸款的美元價值在第三季末再創新高,成長145.2 億美元(54.84%),達到409.9 億美元。將DeFi 應用與CeFi 借貸場所合併計算,截至季末,加密貨幣抵押貸款未償還餘額為653.7 億美元。這比上一季增加了211.2 億美元(47.72%),主要是由於DeFi 借貸應用中未償還貸款的成長。綜合來看,DeFi 借貸應用程式和CeFi 貸款未償還餘額達到了新的歷史高點,比2021 年第四季的534.4 億美元的歷史高點高出119.3 億美元(22.32%)。

DeFi 借貸持續成長主要受以下幾個因素推動:

- 積分挖礦:空投挖礦和積分計畫激勵用戶即使在市場環境或貸款收益壓力下仍能維持借款。此類計劃在眾多應用和區塊鏈中均有提供。

- 抵押資產的改進:Pendle PT 等抵押資產允許用戶以優惠的貸款價值比(LTV) 循環使用穩定幣策略,從而利用與穩定幣增長相匹配的高效抵押資產。

- 價格上漲:借貸活動與資產價格密切相關,價格上漲時,使用者可以用相同的抵押品借入更多資金。 BTC 在第三季小幅上漲,ETH 上漲約50%,創下自2021 年11 月以來的歷史新高,SOL 也上漲約33%。

由於DeFi 借貸應用未償還借款的季度環比增長,其相對於CeFi 借貸場所的優勢反彈至歷史新高。截至2025 年第三季末,DeFi 借貸應用相對於CeFi 借貸場所的主導地位達到62.71%,高於2025 年第二季末的59.83%,較2024 年第四季的高點61.99% 上升了72 個基點。

加密貨幣抵押的債務部位(CDP)穩定幣供應量減少了6.58 億美元(季減7.4%)。同樣,由於一些CeFi 實體可能依靠用加密貨幣抵押來鑄造CDP 穩定幣,從而為鏈下客戶提供貸款,因此在CeFi 貸款總額和CDP 穩定幣供應量之間可能存在重複計算的情況。

整體而言,加密貨幣抵押貸款在第三季增加了204.6 億美元(成長38.5%),達到735.9 億美元的歷史新高。這比2021 年第四季末創下的693.7 億美元的歷史最高紀錄高出42.2 億美元(6.09%)。

截至2025 年第三季末,DeFi 借貸應用在加密貨幣抵押借貸市場中佔比55.7%(較2025 年第二季份額增加588 個基點),CeFi 平台佔據33.12%(較2025 年第二季份額減少36 個基點),而用於抵押債務憑證(CDP)穩定的1.158%年第二季市佔率減少547 個基點)。將DeFi 借貸應用和CDP 穩定幣合併計算,在鏈上借貸場所的市佔率為66.88%(較2025 年第二季市佔率增加33 個基點),較2024 年第四季末的歷史高點66.86% 上升了2 個基點。

DeFi借貸的其他視角

儘管市場動盪,但DeFi 借貸應用程式中的未償還貸款仍保持強勁。在10 月7 日創下438.2 億美元的未償還貸款日歷史新高後,截至10 月31 日,未償還貸款僅減少了50.6 億美元(11.55%)。

值得注意的是,自10 月6 日上線以來,Plasma 區塊鏈在五週內就吸引了大量的借貸活動,截至10 月31 日,未償還借款總額已超30 億美元。 Aave 協議在Plasma 上的借貸市場中佔了相當大的份額,截至10 月31 日,其借貸額佔該鏈總借貸額的68.8%。 Plasma 現已成為Aave 的第二大實例,取代了長期佔據第二位的Arbitrum。

10 月10 日的自動去槓桿化(ADL)事件,導致了借貸應用中清算量的大幅上升。以太坊上的Aave V3 Core 經歷了有史以來清算額第三高的日子,達到1.9286 億美元,僅次於2024 年8 月的日元套利交易平倉和2025 年2 月因關稅風波導致加密貨幣價格暴跌的那次。 10 月10 日,被清算最多的資產類型是比特幣封裝代幣,清算額高達8,217 萬美元。

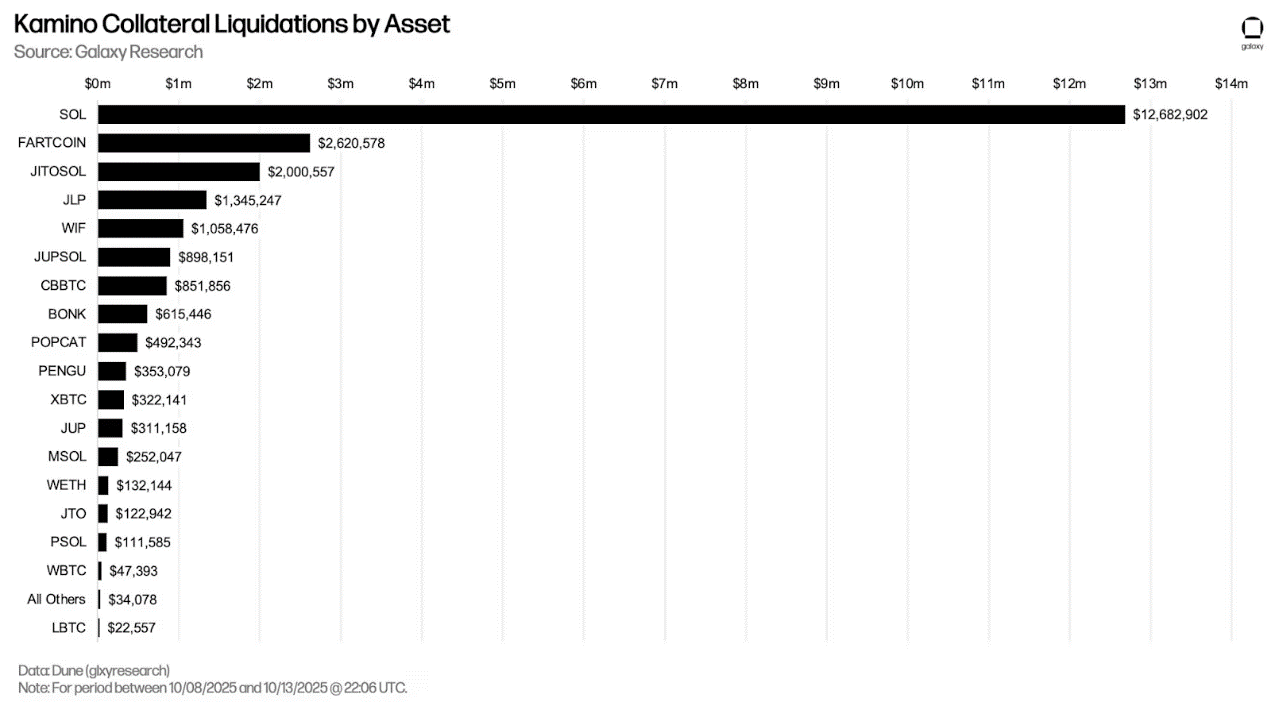

Kamino 在10 月8 日至10 日期間也經歷了大量的清算,期間價值1270 萬美元的WSOL 和價值260 萬美元的FARTCOIN 被清算。

在10 月10 日的去槓桿化期間,Fluid(涉及五條鏈)有1738 萬美元的清算,Morpho(涉及12 條鏈)有2770 萬美元的清算。

鏈上和鏈下利率

以下比較了穩定幣、比特幣和以太幣在鏈上借貸市場和鏈下管道的借貸利率。

穩定幣

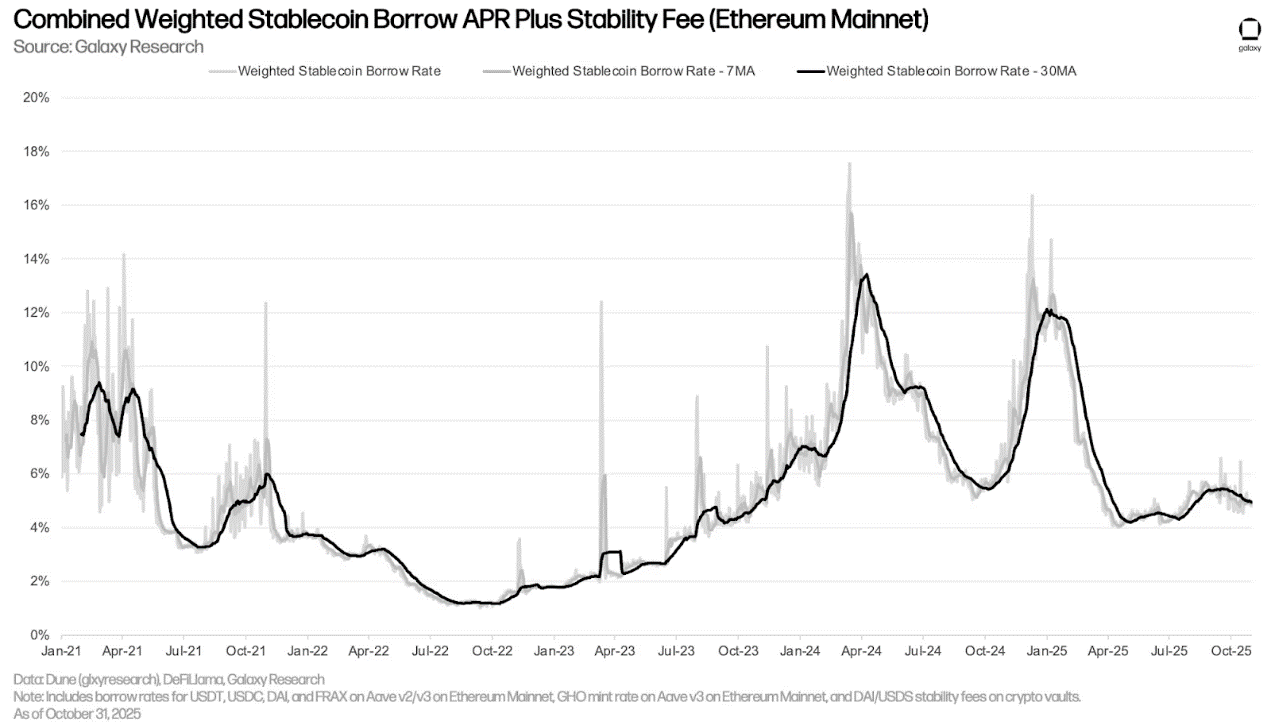

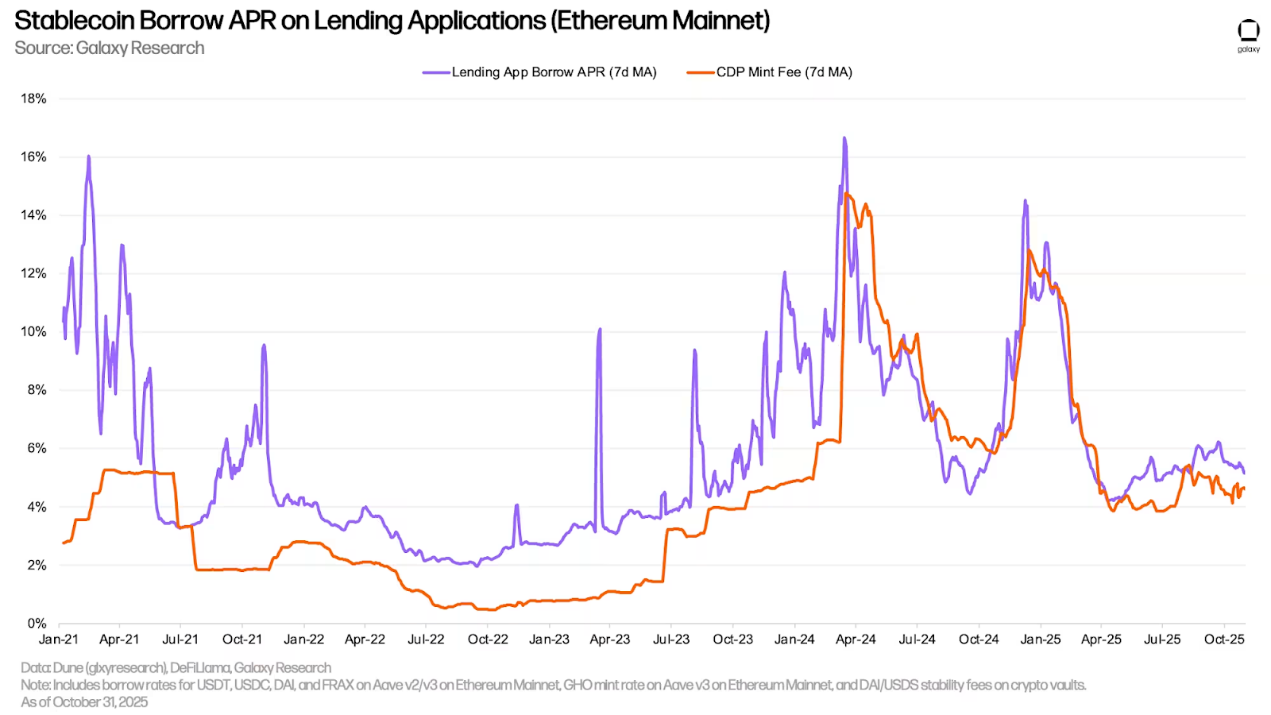

截至10 月31 日,穩定幣加權平均借貸利率從6 月30 日的4.23% 略微上升至4.83%。該數據透過借貸協議的借款成本和CDP 穩定幣鑄幣費,並根據未償還借款額加權計算。

下圖分別列出了透過借貸應用借款穩定幣的成本以及使用加密貨幣作為抵押品鑄造CDP 穩定幣的成本。這兩種利率走勢緊密相關,不過CDP 穩定幣鑄造利率通常波動較小,因為其是定期手動設定的,並不會與市場同步變動。

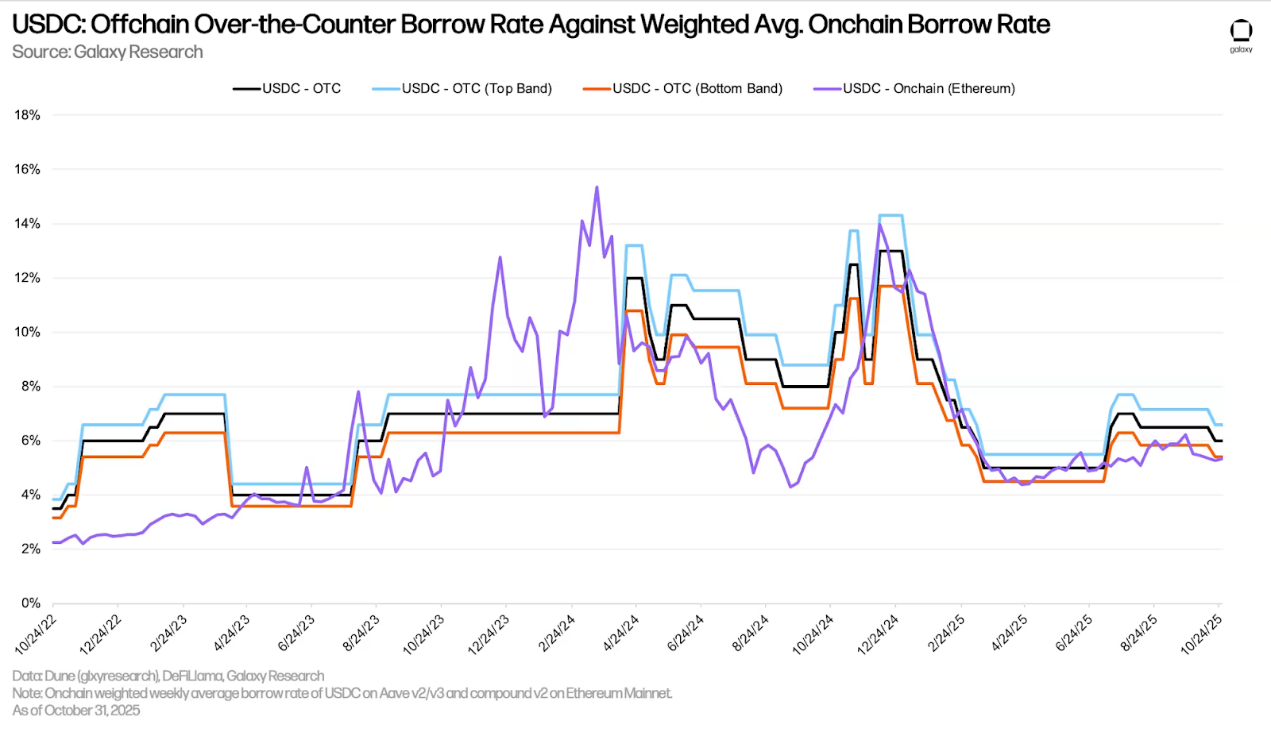

本季USDC 的場外(OTC)基準利率有所上升,從6 月30 日的5% 上升至9 月30 日的6.5%。然而,此後該利率略有下降,降至6%。本季USDC 的鏈上利率較接近場外利率的底部(風險最低)區間,且在第三季內未超過場外利率的中間值,以周平均利率計算。

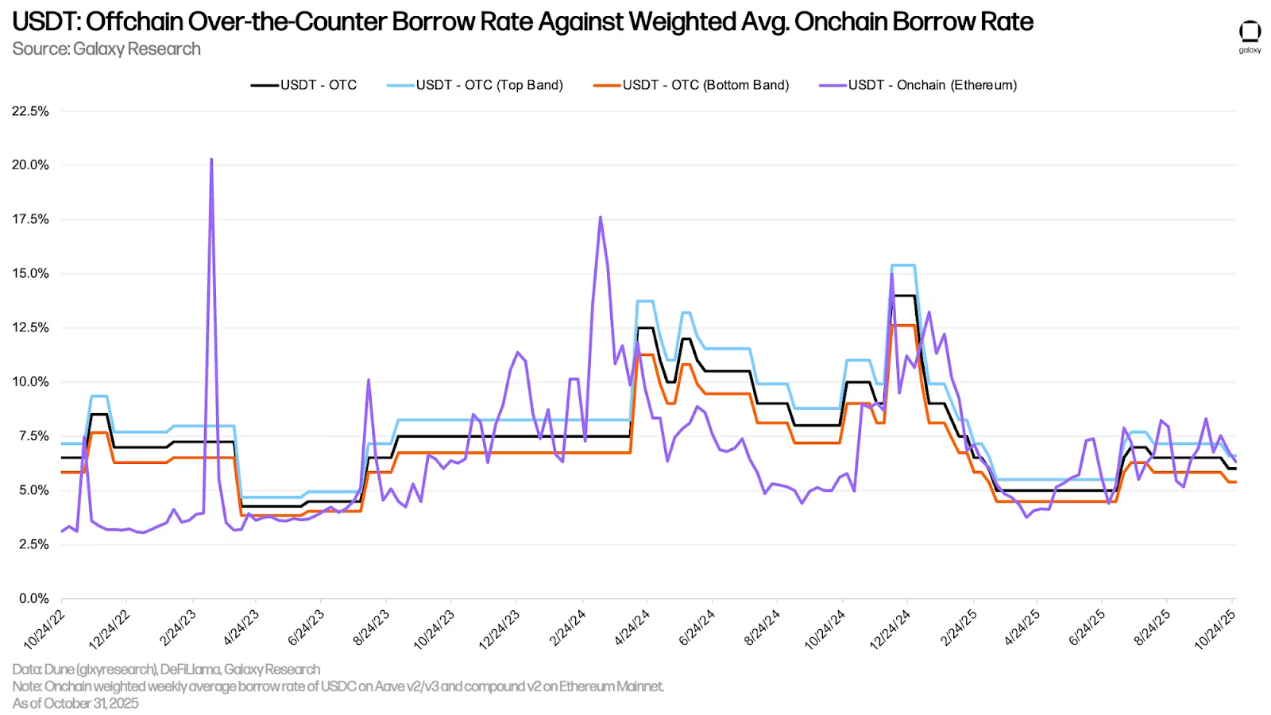

下圖追蹤的是與上圖相同的利率,但針對的是USDT 借貸。 USDT 的鏈上利率比USDC 更接近場外交易中間價。

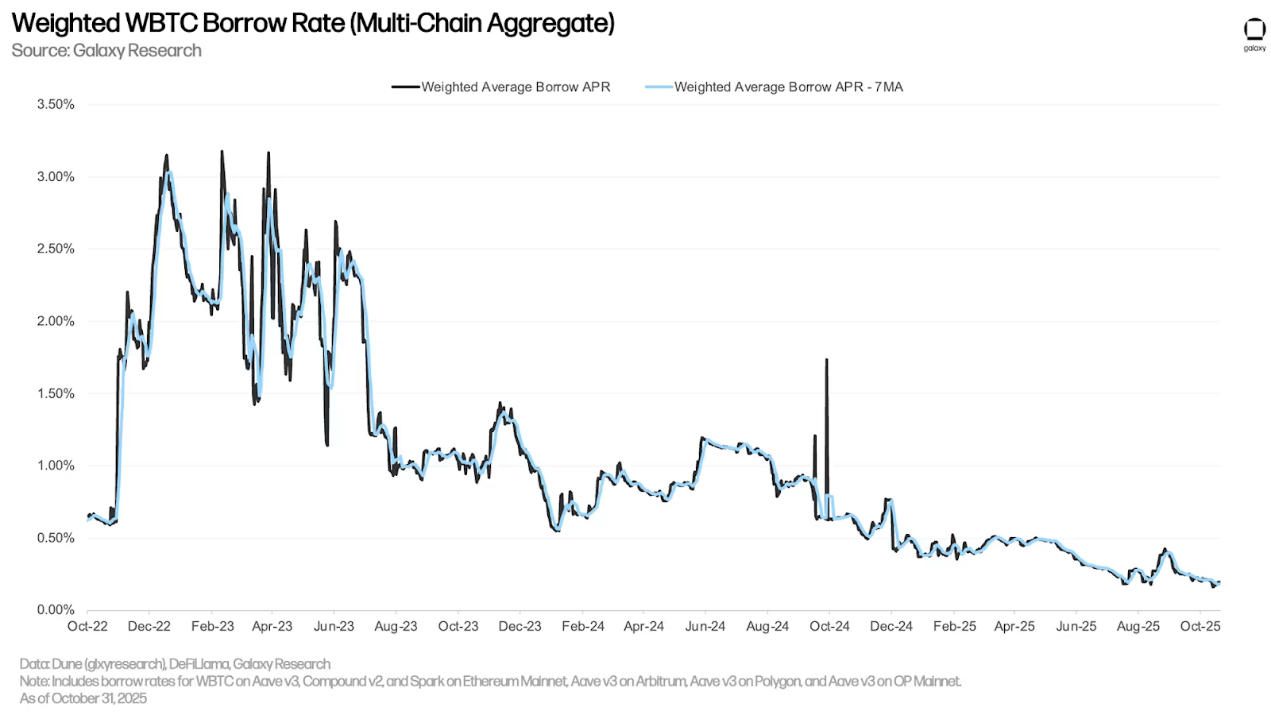

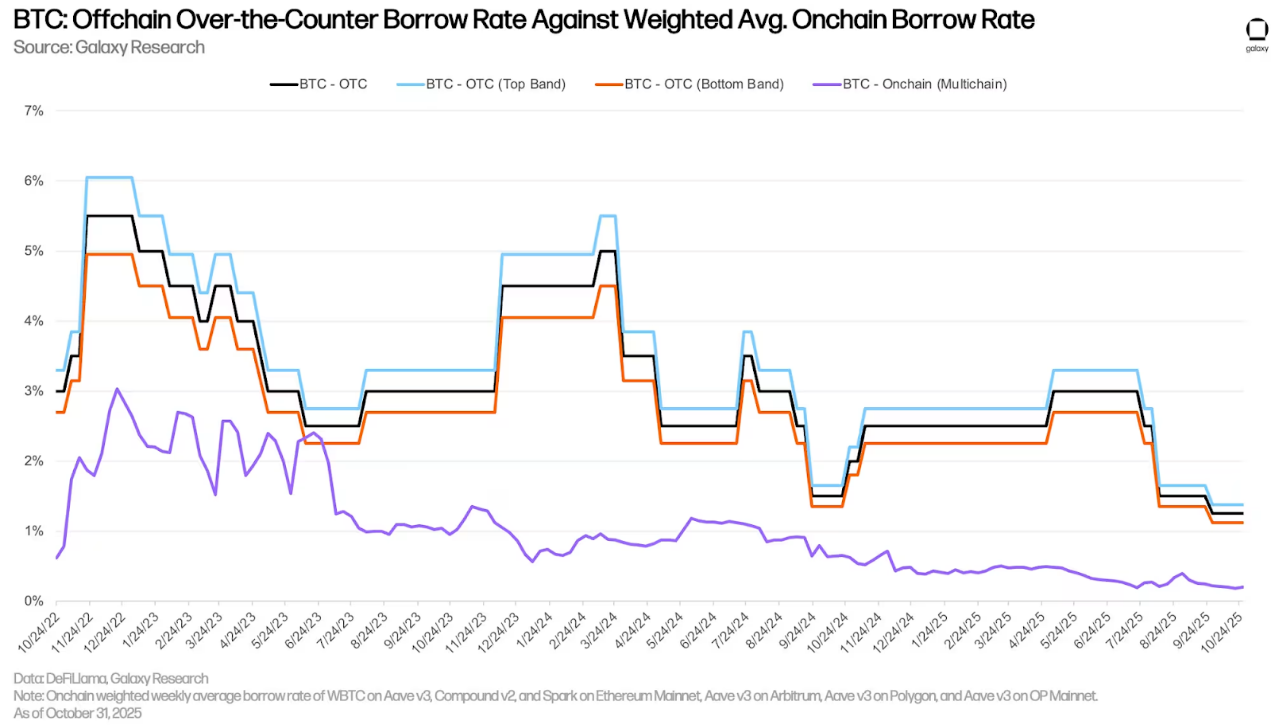

比特幣

下圖展示了多個應用程式和鏈上封裝比特幣(WBTC)的加權借款利率。鏈上借入封裝比特幣的成本通常較低,因為封裝比特幣代幣主要用於鏈上市場的抵押品,而對借入的需求不高。與穩定幣不同,鏈上借入比特幣的成本保持穩定,因為用戶借入和償還比特幣的頻率較低。鏈上借入比特幣的利率從第二季末的0.28% 下降到第三季末的0.22%。

第三季度,鏈上和場外比特幣借款利率的歷史差異持續存在,不過場外比特幣借款利率大幅下降。在場外交易市場,借入比特幣的需求主要由兩個因素驅動:1)做空比特幣的需求;2)將比特幣用作穩定幣和現金貸款的抵押品。前者是鏈上借貸市場中不常見的需求來源,因此鏈上和場外比特幣借款成本之間存在價差。

截至9 月30 日,比特幣的場外交易利率在本季下降了175 個基點,從3%降至1.25%。

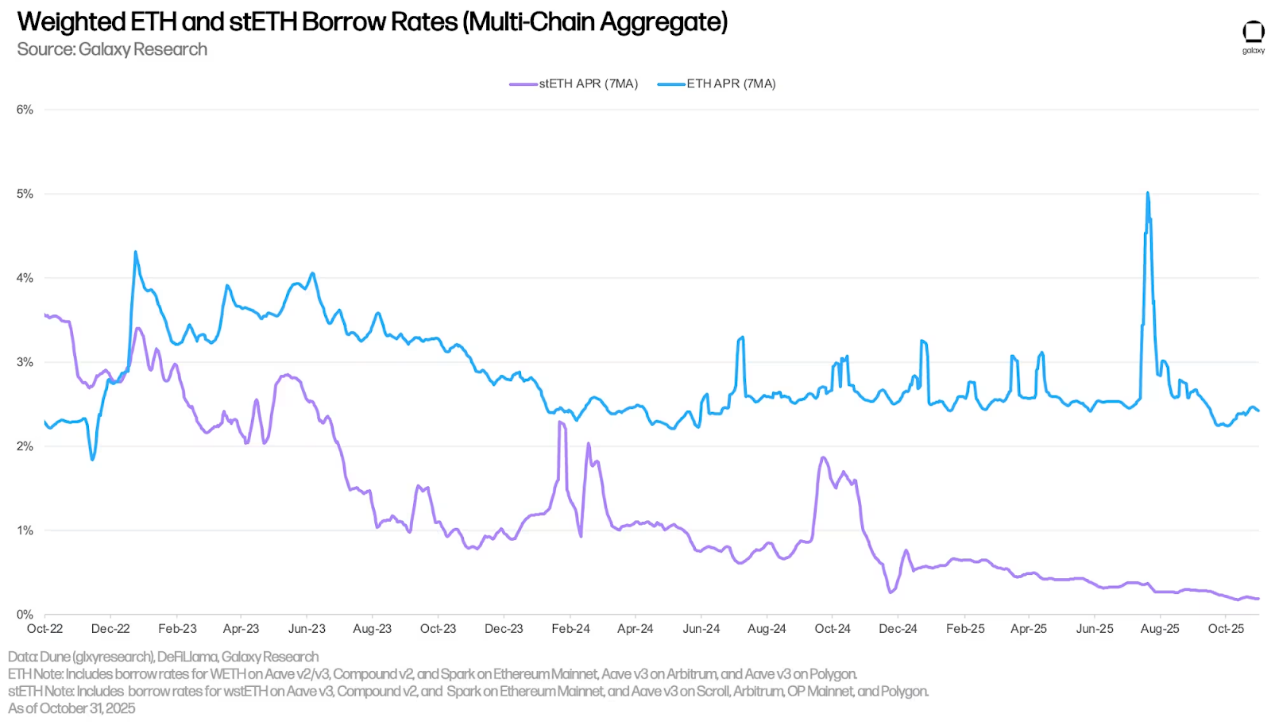

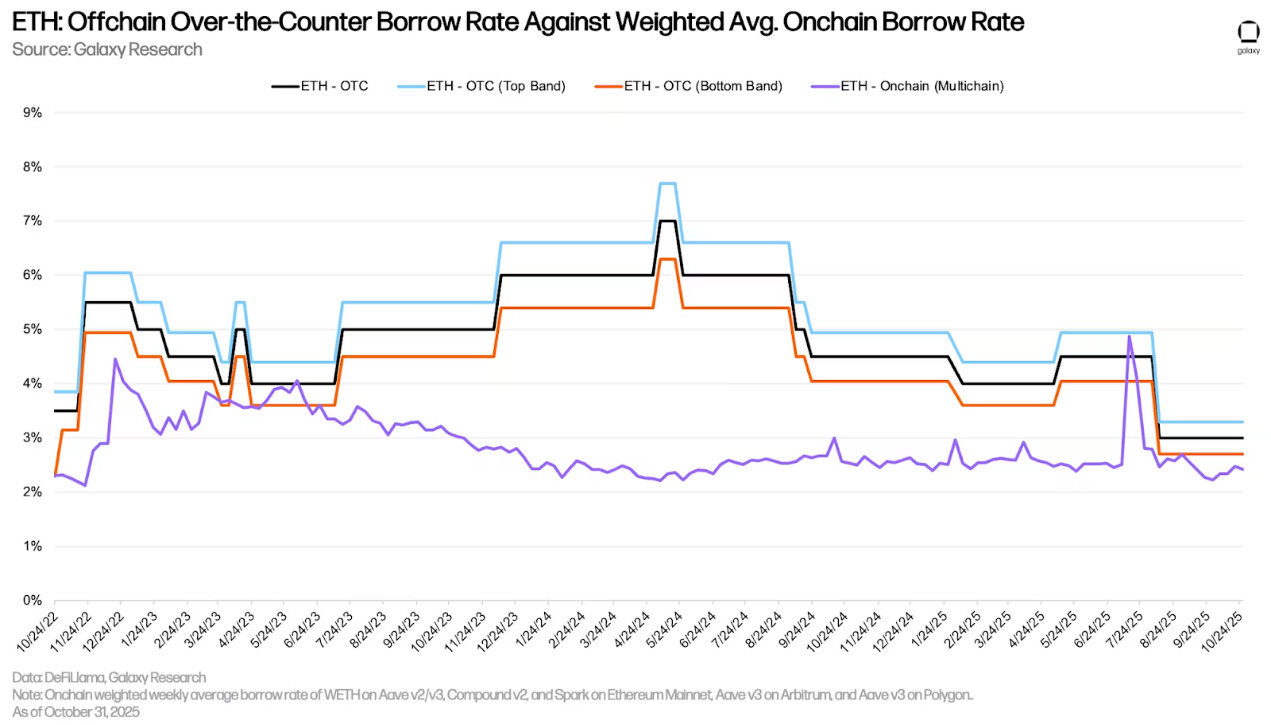

ETH和stETH

下圖顯示了多個應用和區塊鏈上ETH 和stETH 在藉貸應用中的加權借貸利率。由於用戶借入ETH 以推動循環策略,從而獲得以太坊網路質押年利率的槓桿敞口——以stETH 作為抵押品,因此ETH 的借款成本歷來高於stETH。因此,ETH 的借款成本通常在以太坊網路質押年利率的30 至50 個基點範圍內波動。當借款成本超過質押收益時,這種策略就變得不經濟,因此借款年利率長時間高於質押年利率的情況並不常見。然而,由於從以太坊上的Aave V3 Core 大規模提款,7 月ETH 的借款利率出現了大幅飆升。

與WBTC 類似,stETH 的借貸成本通常較低,因為該資產主要用作抵押品,用途不多。

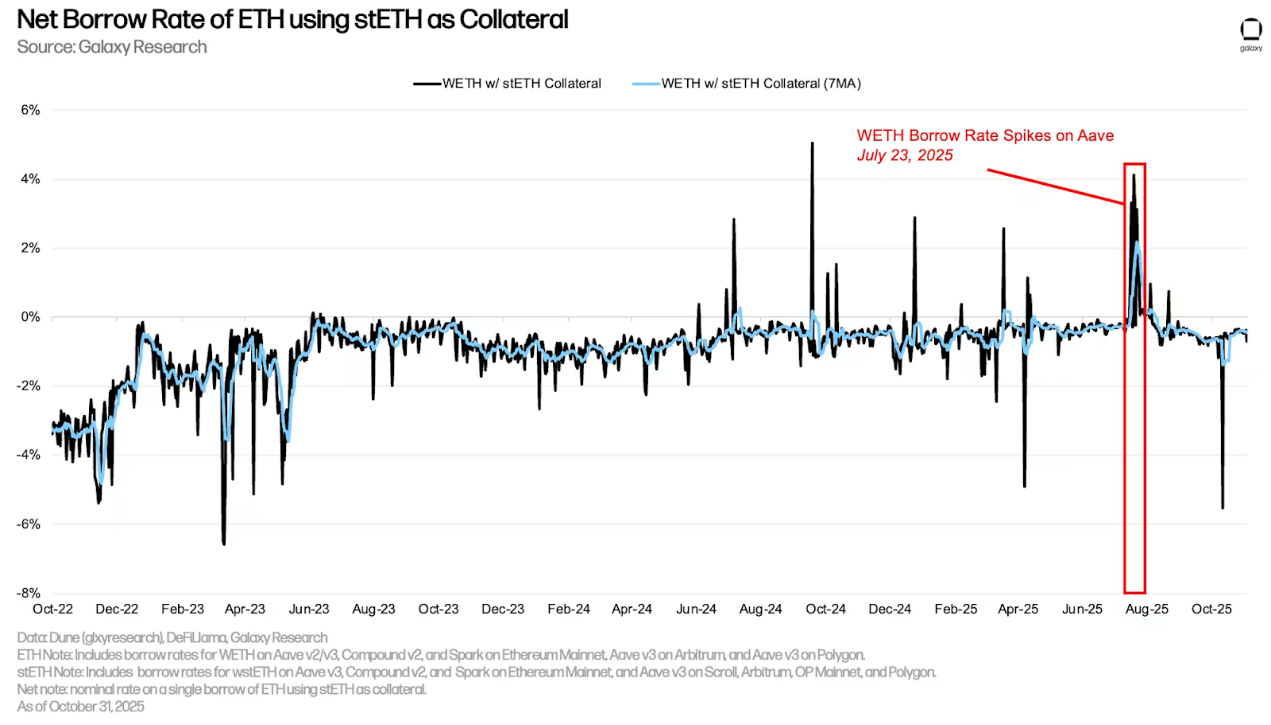

透過使用LST(流動性質押代幣)或LRT(流動性質押收益代幣)作為抵押品,用戶能夠以較低的淨借款利率(通常為負)獲得ETH 貸款。這種成本效益推動了一種循環策略,即用戶反覆使用LST 作為抵押品來借入未質押的ETH,將其質押,然後將所得的LST 再次用於借入更多ETH,從而放大其對stETH 質押年利率的敞口。這種策略只有在ETH 的借款成本低於stETH 質押年利率時才可行。大多數時候,使用者都能順利實施這項策略。

然而,從7 月15 日至25 日,以太坊上的Aave V3 核心協議出現了近30 萬ETH 的資金外流。這導致ETH 的借款利率飆升,使循環策略變得無利可圖(如下圖中的淨利率持續高於0% 所示)。自那以後,ETH 的利率環境趨於穩定,循環策略再次變得有利可圖。然而,交易者的循環似乎規模較小,截至11 月4 日,Aave V3 核心上借入的ETH 數量從7 月中旬的約230 萬枚縮減至約210 萬枚。

以太坊場外交易利率

與比特幣一樣,透過鏈上借貸應用程式借入以太坊明顯比場外交易借入更便宜。這由兩個因素驅動:1)與比特幣一樣,場外交易中有來自賣空者的大量需求,而在鏈上則不常見;2)以太坊的質押年利率成為場外交易借貸的最低利率,因為幾乎沒有激勵供應商將資產存入場外交易場所,或者場外交易場所以低於質押年利率的利率借出資產。因此,對於以太坊而言,場外交易借貸的最低利率通常是質押年利率,而在鏈上,質押年利率通常是上限利率,由套利者維持。

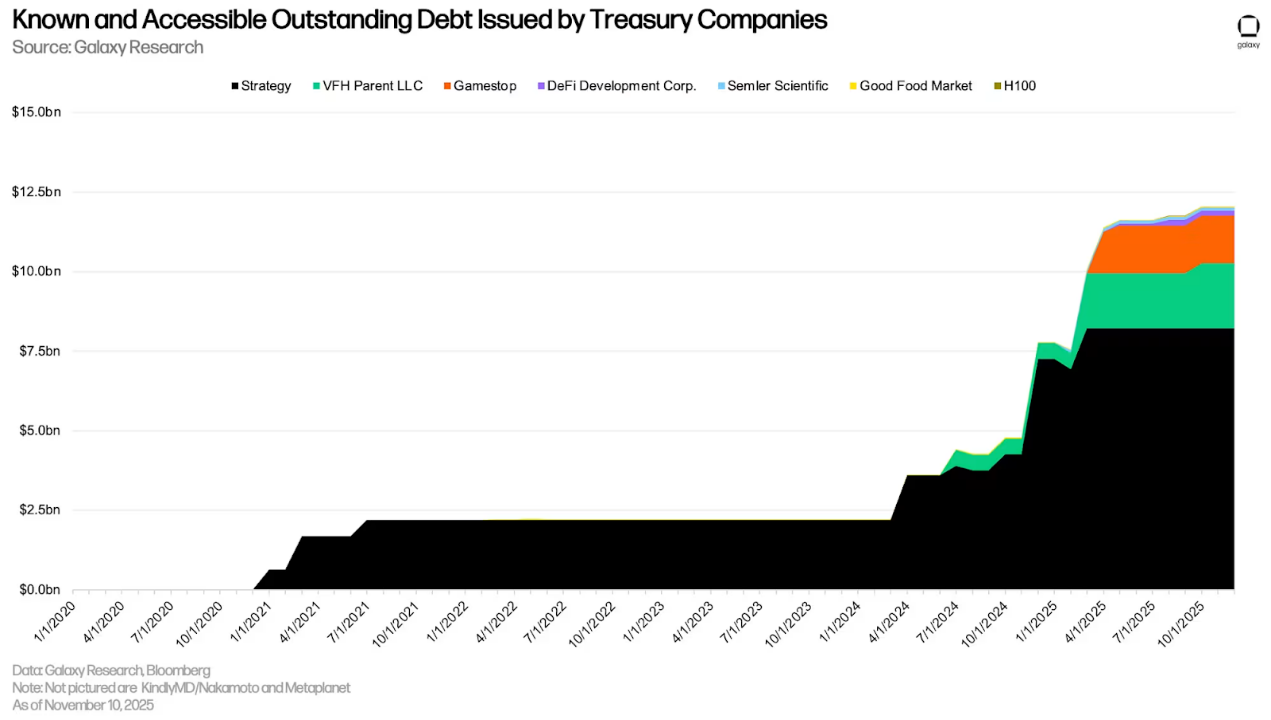

企業債務策略

在第三季初,數位資產儲備(DAT)公司再次成為專注於重點。與上一季不同的是,非比特幣相關的DAT 增加。以太坊DAT,如SBET 和Bitmine,隨著開始執行儲備策略而獲得了更多的關注,而隨著Forward Industries 的推出,Solana DAT 的版圖也有所擴大。

今年大部分時間裡,未償債務一直保持穩定,第三季增加了4.225 億美元。 Strategy 仍持有最多的債務,達82.14 億美元(不含永續債務)。 Strategy 的未償債務與上一季相比保持不變。

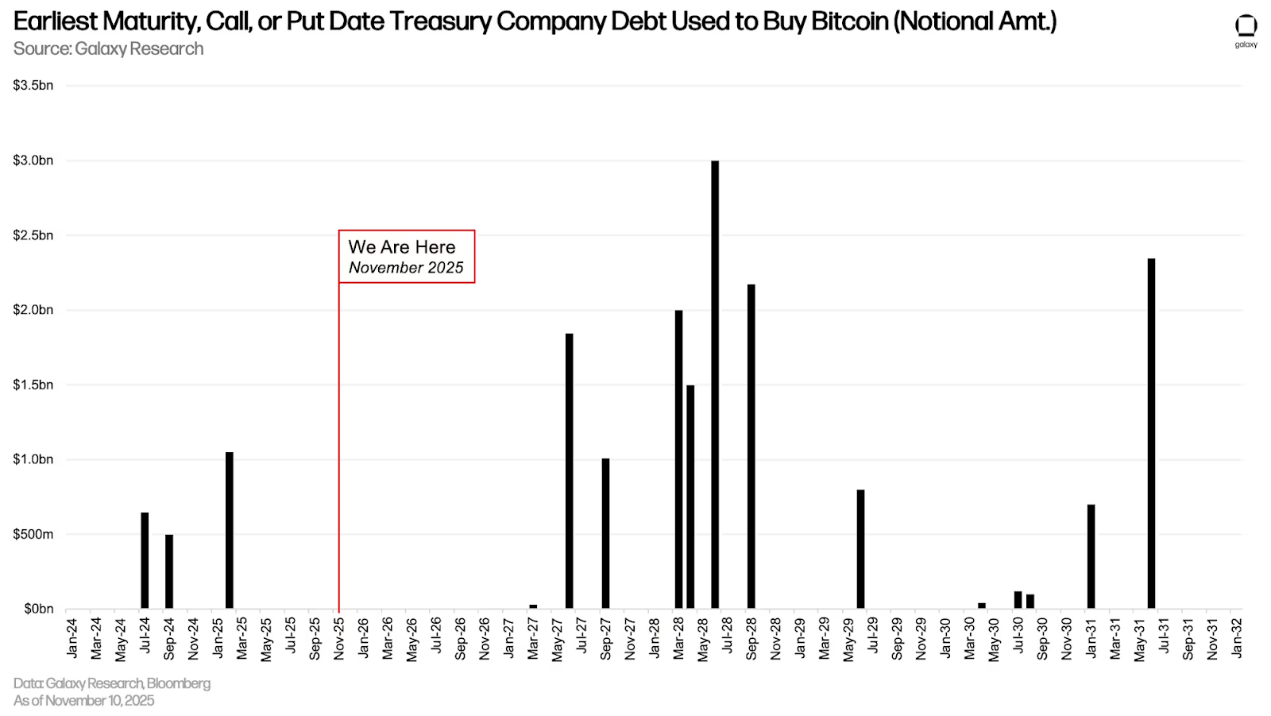

大多數DAT 債務最快將於2027 年6 月至2028 年10 月到期。

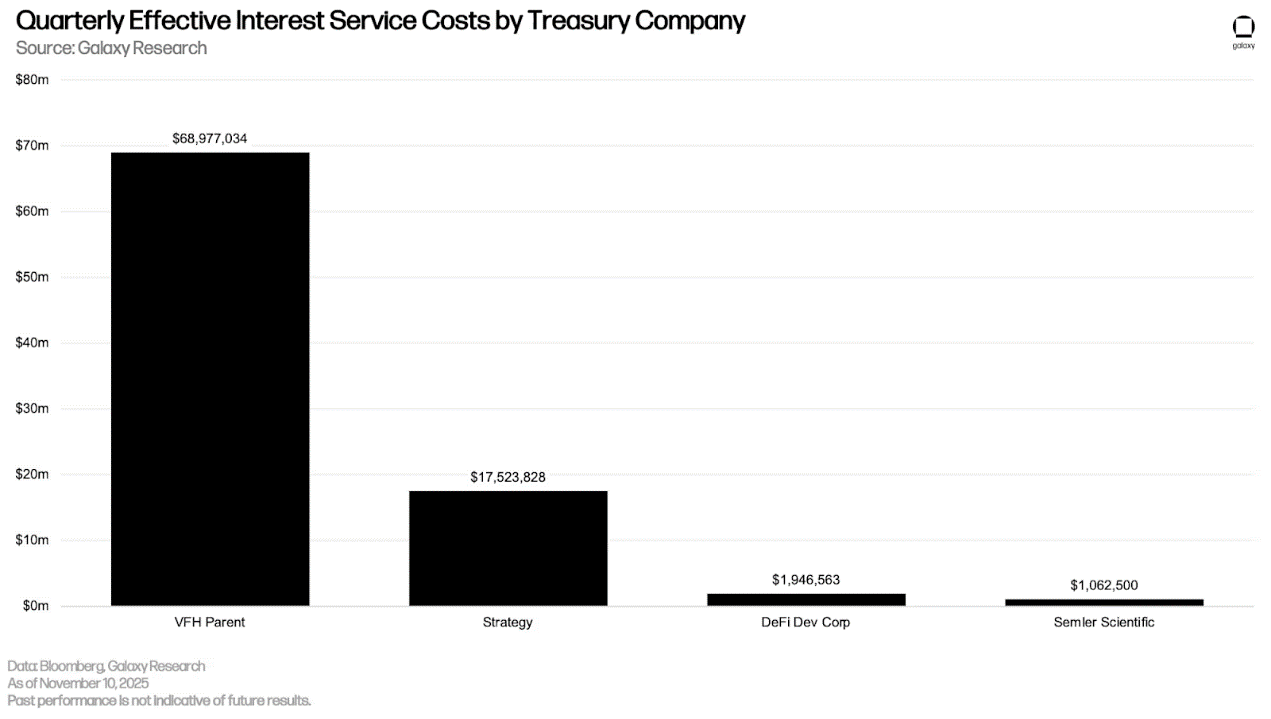

Strategy 和Semler Scientific 應收的實際季度利息與上一份報告相比保持不變,而新增的VFH Parent 和DeFi Development Corp. 分別欠款6898 萬美元和195 萬美元。

包括由DAT 承擔的債務在內,未償債務總額在第三季達到了862.6 億美元的歷史新高。這相當於季增31.33%,絕對成長205.8 億美元。新的歷史最高值比2021 年第四季創下的726.7 億美元的前高點高出135.9 億美元。

期貨市場

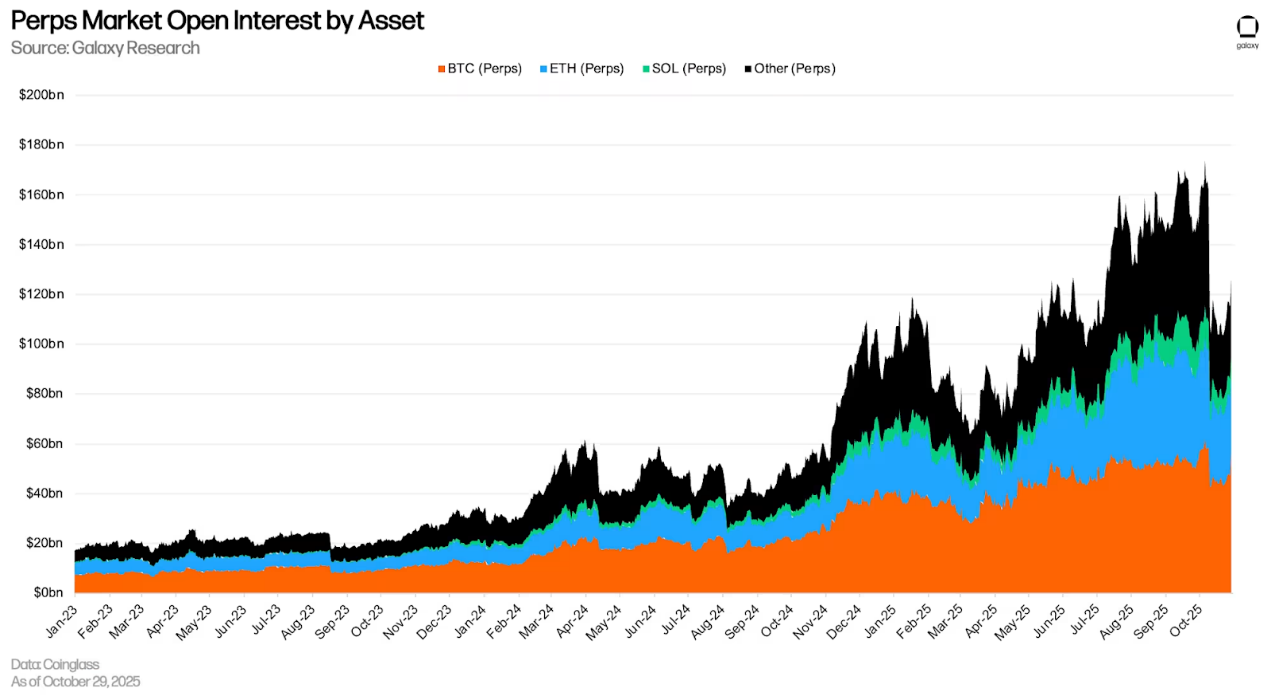

截至9 月30 日,包括永續期貨在內的期貨未平倉合約(OI)較上一季成長41.46%,從1,327.5 億美元增至1,877.9 億美元,並於10 月6 日達到2,203.7 億美元的歷史新高。 10 月10 日永續期貨平倉後,未平倉合約在一夜之間從10 月9 日的2,076.2 億美元驟降至10 月10 日收盤時的1,460.6 億美元。在第三季:

- 截至10 月29 日,比特幣期貨未平倉合約增加了94.1 億美元(+14.45%),達到745.2 億美元,總合約值為778.2 億美元。

- 以太坊期貨未平倉合約增加了223.7 億美元(+76.61%),達515.2 億美元,截至10 月29 日總合約值為447.8 億美元。

- 截至10 月29 日,Solana 期貨未平倉合約增加了60.5 億美元(成長91.94%),達到126.3 億美元,總合約值為115.2 億美元。

- 截至10 月29 日,所有其他加密資產的期貨未平倉合約增加了172.1 億美元,達到491.2 億美元(成長53.93%),總合約值為306.8 億美元。

需要注意的是,期貨未平倉合約的總頭寸這一數字並不能反映交易員是使用2 倍槓桿還是100 倍槓桿,也不能揭示未平倉合約中有多少來自方向性押注,又有多少來自對沖的、delta 中性結構。有一部分未平倉合約是由持有基礎資產的交易員透過做空永續合約或期貨來對沖而產生的。這些部位會增加未平倉合約的數量,但並不會增加有意義的方向性風險,因此僅憑未平倉合約的原始數字本身並不能說明市場實際的槓桿水平有多高。

10 月10 日的清算潮是史上規模最大的單日清算事件,多頭和空頭的清算額超過190 億美元。光是Hyperliquid 一家在24 小時內的清算額就達到102.7 億美元。 Bybit 和幣安緊隨其後,分別報告了46 億美元和23 億美元的清算額。

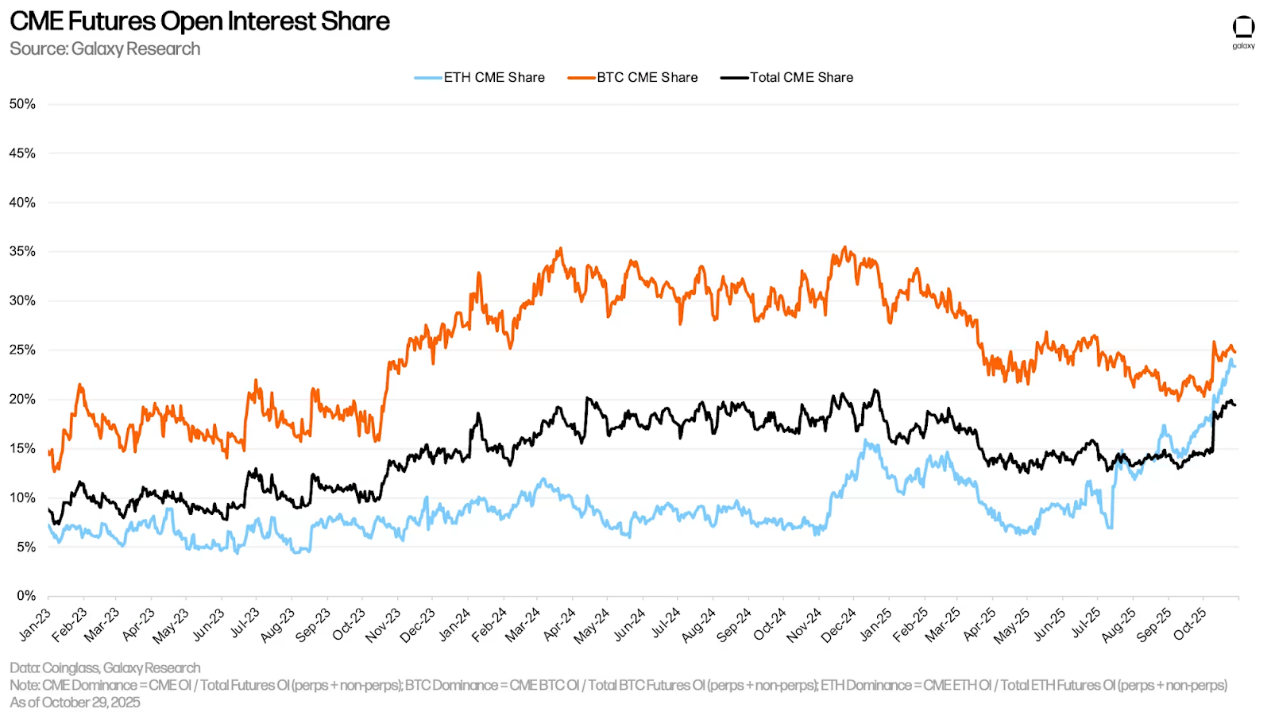

截至9 月30 日,芝加哥商品交易所(CME)的未平倉合約份額(包括永續合約和非永續合約)為14.4%,較上一季下降109 個基點。截至9 月30 日,CME 在以太坊未平倉合約總量中的份額(計算方式為CME 以太坊未平倉合約除以市場未平倉合約總量)為17.28%(較上一季度上升651 個基點);而截至9 月30 日,CME 在比特幣未平上一季度上升651 個基點);而截至9 月30 日,CME 在比特幣未平分合約總量中的一.57%。 10 月10 日的槓桿解除使CME 期貨未平倉合約份額在一夜之間從14.78% 上升398 個基點至18.76%。

永續合約

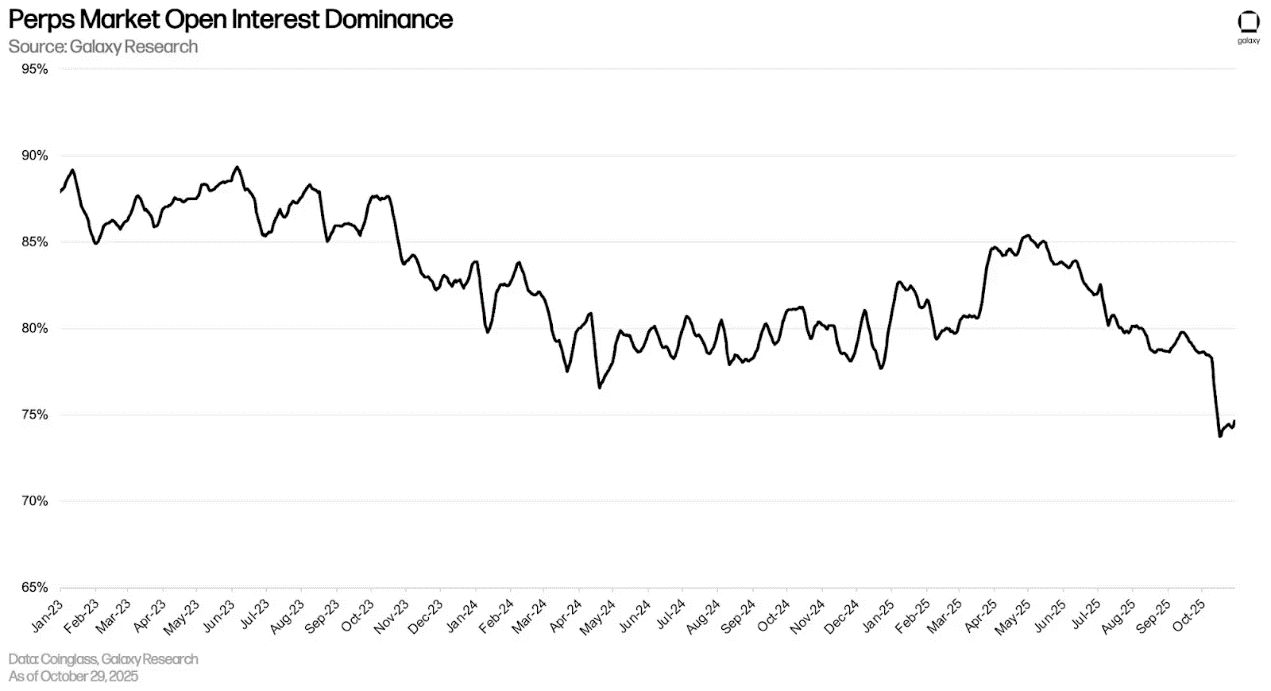

截至9 月30 日,永續合約未平倉合約價值為1,475.5 億美元,較第二季末成長386.2 億美元(+36.05%)。截至10 月29 日,永續合約未平倉合約價值較10 月6 日創下的1,734.1 億美元的歷史高點下降了27.14%。比特幣永續合約的市佔率為45.15%,以太幣為24.24%,Solana 為7.47%,其他所有合約為23.15%。

截至10 月29 日,永續合約未平倉合約價值佔76.67%,較第二季末下降了538 個基點。 10 月10 日的清算潮導致永續合約未平倉合約價值佔比一夜之間暴跌442 個基點,因為用戶被清算並自動平倉,而非永續合約則保持穩定。

結論

2025 年第三季度,未償貸款、期貨未平倉合約和DAT 債務均創下新高,但槓桿的組成與以往週期有所不同。成長主要由有抵押的鏈上借貸和CeFi 借貸推動,而非無擔保信貸和高度投機性策略。

儘管10 月10 日的清算潮暴露了衍生性商品槓桿的規模和反身性,但並未揭示系統性信用風險。大多數強制平倉是機械性的,並非破產所致。不過,該事件凸顯出槓桿在市場結構中仍根深蒂固,即便其傳導管道已發生變化。

整體而言,加密貨幣槓桿再次擴大,但抵押標準更加嚴格,透明度更高,信貸和投機之間的界線也更加清晰。該系統並非毫無風險,但其基礎比2021 年時更為堅實。

相關閱讀:全景式解讀Q2加密市場槓桿現狀