作者: @intern_cc , 加密KOL

編譯:Felix, PANews

加密選擇權有望成為2026 年的標誌性金融工具,這得益於三大趨勢的融合:傳統DeFi 收益率因「收益末日」而受到擠壓,新一代簡化版的「入門級產品」將選擇權抽象化為一鍵交易介面,以及Coinbase 以29 億美元收購Deribit 獲得機構認可。

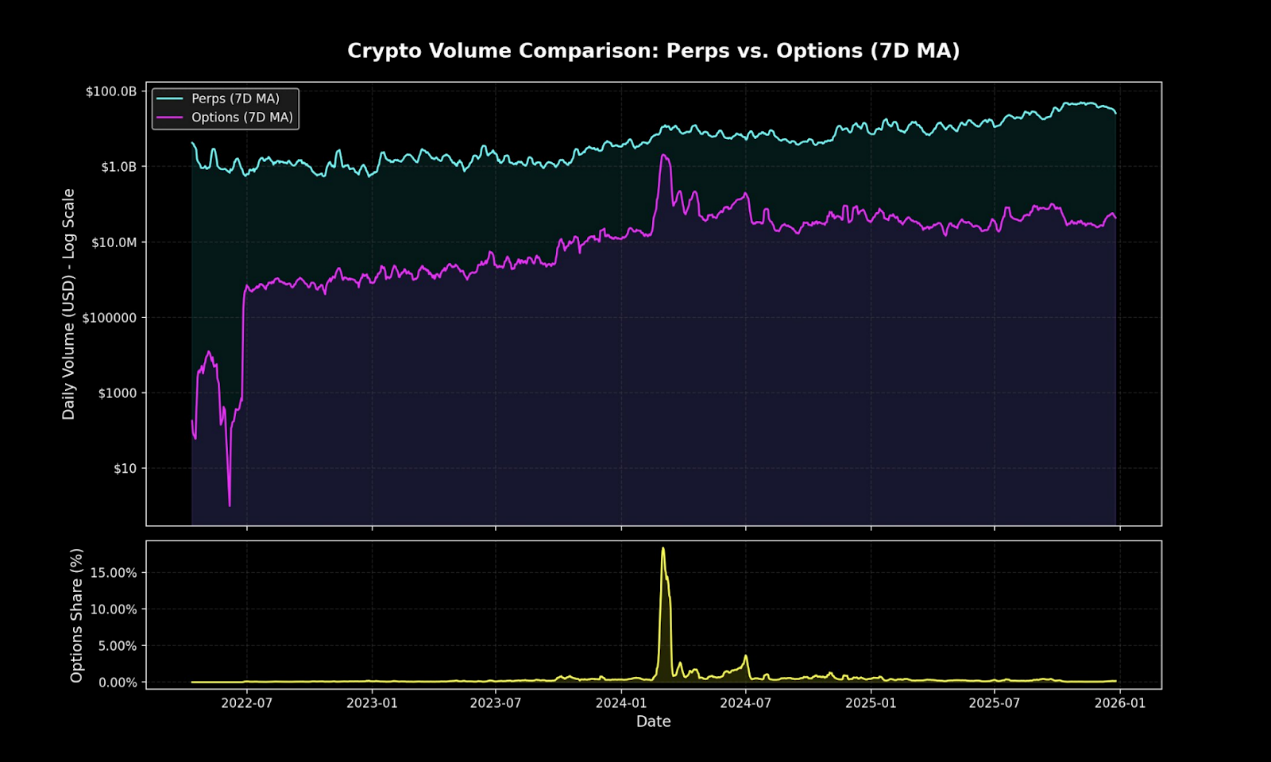

儘管目前鏈上選擇權僅佔加密衍生性商品交易量的一小部分,但永續合約在市場中仍佔據絕對主導地位。這種差距與TradFi 選擇權在Robinhood 普及之前的情況如出一轍。

Polymarket 透過重新包裝二元期權,並輔以出色的營銷手段,在2024 年處理了90 億美元的交易。如果散戶市場對機率性押注的需求得到證實,DeFi 選擇權能否實現同樣的結構性轉變?當基礎設施和收益動態終於趨於一致,執行情況將決定選擇權是突破瓶頸還是繼續停留為小眾工具。

被動收益的終結

要理解加密選擇權為何可能在2026 年爆發,首先得明白:什麼正在消亡。

近五年來,加密生態蓬勃發展,市場分析師回顧性稱之為「懶人收益」的黃金時代,在幾乎無需複雜操作或主動管理的情況下,參與者便能獲得顯著的風險調整後高收益。典型代表並非複雜的選擇權策略,而是諸如代幣發行挖礦、循環策略以及永續合約基差交易等簡單粗暴的套利手段。

基差交易是加密收益的核心。其機制看似簡單,其實不然:由於散戶長期存在結構性做多偏好,多頭需透過資金費率向空頭支付成本以維持部位。透過買入現貨並做空永續合約,精明的參與者建構了不受價格波動影響的delta 中性頭寸,同時還能獲得20% 至30% 的年化收益。

然而,天下沒有白吃的午餐。隨著比特幣現貨ETF 獲批,傳統金融機構的入場帶來了工業化規模的效率。授權參與者和對沖基金開始用數十億資金執行這種交易,將利差壓縮至國債利率加上微薄的風險溢價。到2025 年底,這種「泡沫」已消散。

DeFi期權協議的“墓地”

- Hegic 於2020 年推出,憑藉池對池創新,但因程式碼錯誤和博弈論缺陷,早期曾兩次關閉。

- Ribbon 市值從3 億美元的峰值跌落,主要是由於2022 年的市場崩盤以及隨後向Aevo 的戰略遷移,僅剩約270 萬美元在2025 年被黑客利用。

- Dopex 引入了集中流動性選擇權,但因模型產生的選擇權產品缺乏競爭力、資金利用效率低下,且在殘酷的宏觀熊市中代幣經濟不可持續,最終崩潰。

- Opyn 在意識到選擇權交易仍由機構主導後,轉向基礎設施放棄散戶。

失敗模式高度一致:雄心勃勃的協議難以同時實現流動性啟動和簡化用戶體驗。

複雜性的悖論

諷刺的是,理論上更安全、更貼合用戶意圖的選擇權卻不如風險更高、機制更複雜的永續合約普及。

永續合約看似簡單,但其機制卻極為複雜。每次市場暴跌,人們就會被強制平倉或自動去槓桿,就連大型交易員也未必明白永續合約的運作邏輯。

相較之下,選擇權則完全不會面臨這些問題。買入買權,風險僅限於選擇權費,最大損失在入場前就已經確定。然而永續合約卻佔據主導地位,只因「滑動到10 倍槓桿」總是比「計算delta 調整後的風險敞口」來得簡單。

永續合約的思維陷阱

永續合約迫使你承擔交叉價差,並在每筆交易中支付兩次費用。

即使是對沖頭寸,它們也能讓你血本無歸。

它們具有路徑依賴性,你不能建倉後就「放置不管」。

但即便您認為短期散戶方向性資金流仍會流向永續合約,但選擇權仍能在大多數鏈上原生金融中佔據主導市場份額。它們是更靈活、更強大的工具,可用於對沖風險並創造收益。

展望未來五年,鏈上基礎設施將逐漸演變為分配層的後端基礎設施,其覆蓋範圍將比傳統金融更廣。

如今的創新金庫,如Rysk 和Derive,代表著這一轉變的初始浪潮,它們提供的結構化產品超越了基本的槓桿或借貸池。精明的資產配置者將需要更豐富的工具,來進行風險管理、波動性操作以及組合收益,以充分利用去中心化生態。

傳統金融證明散戶喜愛選擇權

Robinhood革命

傳統金融中散戶選擇權交易的激增提供了一條路線圖。 Robinhood 於2017 年12 月推出免佣金期權交易,引發了一場行業變革,最終在2019 年10 月達到高潮,當時嘉信理財、德美利證券和盈透證券在短短幾天內相繼取消佣金。

其影響是巨大的:

- 美國散戶選擇權交易量佔2019 年底的34% 飆升至2023 年的45% 至48%

- 2024 年,美國貨幣監理署(OCC) 清算的年度選擇權合約總量達到創紀錄的122 億份,連續第五年創下紀錄

- 2020 年,網紅股佔選擇權交易總量的21.4%

零日到期期權( 0DTE )的爆發性成長

0DTE 顯示了散戶對短期、高凸性押注的興趣。 0DTE 選擇權交易量佔標普500 指數選擇權交易量的比重從2016 年的5% 成長到2024 年第四季的51%,每日平均交易量超過150 萬份合約。

其吸引力顯而易見:資本投入更低,無隔夜風險,內置槓桿超50 倍,以及當日反饋循環,業內人士稱之為「多巴胺交易」。

凸性與明確風險

期權的非線性收益結構吸引了尋求非對稱回報的方向性交易者。看漲期權的買家可能只需承擔500 美元的期權費,卻有可能獲得5,000 美元以上的潛在收益。價差交易則允許更精準的策略調整:入場前即可明確最大虧損和最大獲利。

入門產品與基礎設施

抽象化作為解決方案

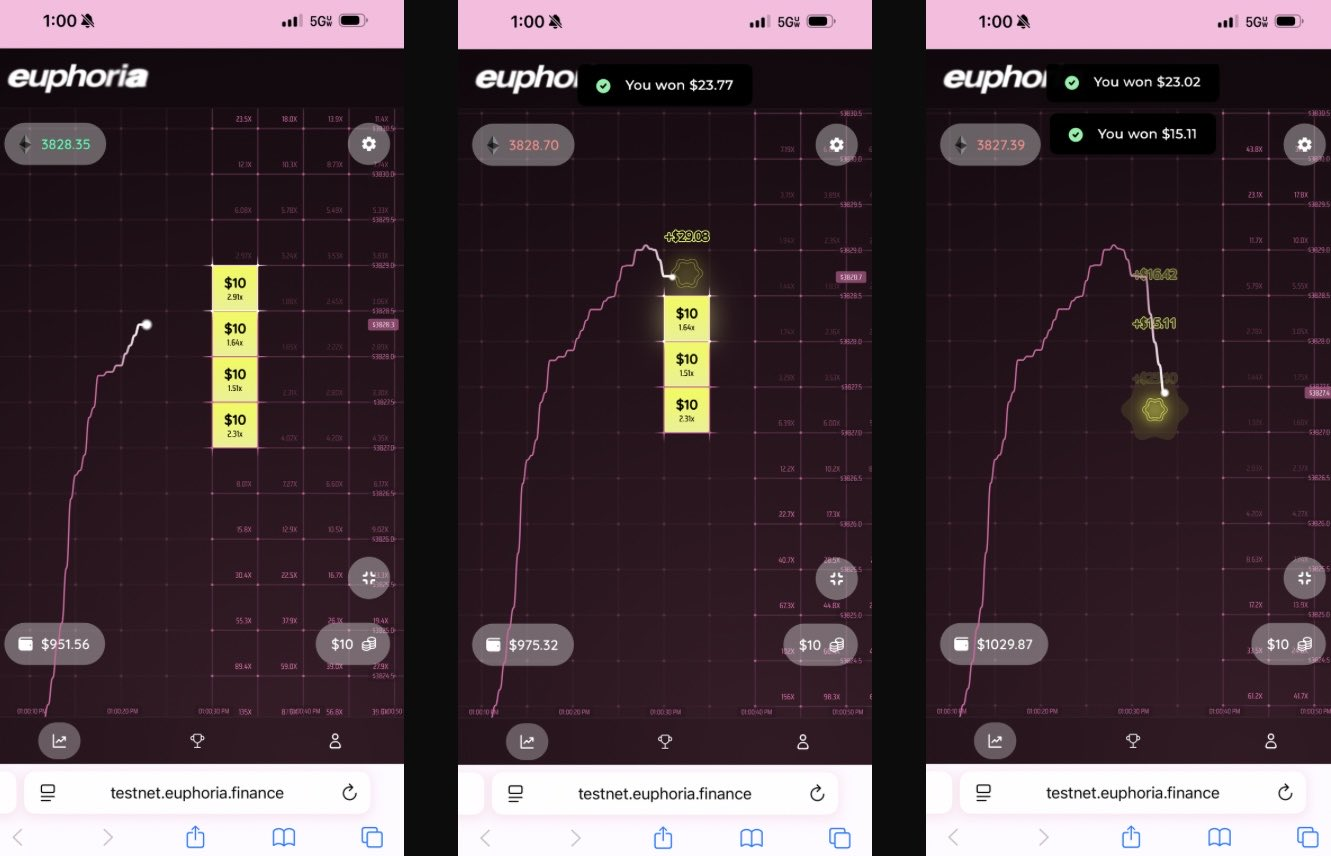

新一代協議透過簡單介面完全隱藏選擇權來解決複雜性問題,業內稱為「多巴胺應用」。

Euphoria 以一種激進的簡化理念獲得了750 萬美元的種子輪融資。其願景是:「您只需查看圖表,看到價格線的變動,然後點擊網格中您認為價格接下來會觸及的方格。」無需訂單類型、無需保證金管理、無需希臘字母,只需在CLOB 上執行正確的方向性押注。

基於MegaETH 的亞毫秒基礎設施建置。

預測市場的爆發證實了簡化策略的概念:

- Polymarket 在2024 年處理了超90 億美元的交易,每月活躍交易者高峰達31.45 萬。

- Kalshi 的周交易量已穩定超過10 億美元。

這兩個平台在結構上與二元期權相同,但「預測」的概念將賭博的污名轉變為集體智慧。

正如盈透證券明確承認的那樣,他們的預測合約是「二元期權'預測市場'」。

經驗是:散戶不想要複雜的金融工具,他們想要的是簡單明了、結果清晰的機率性押注。

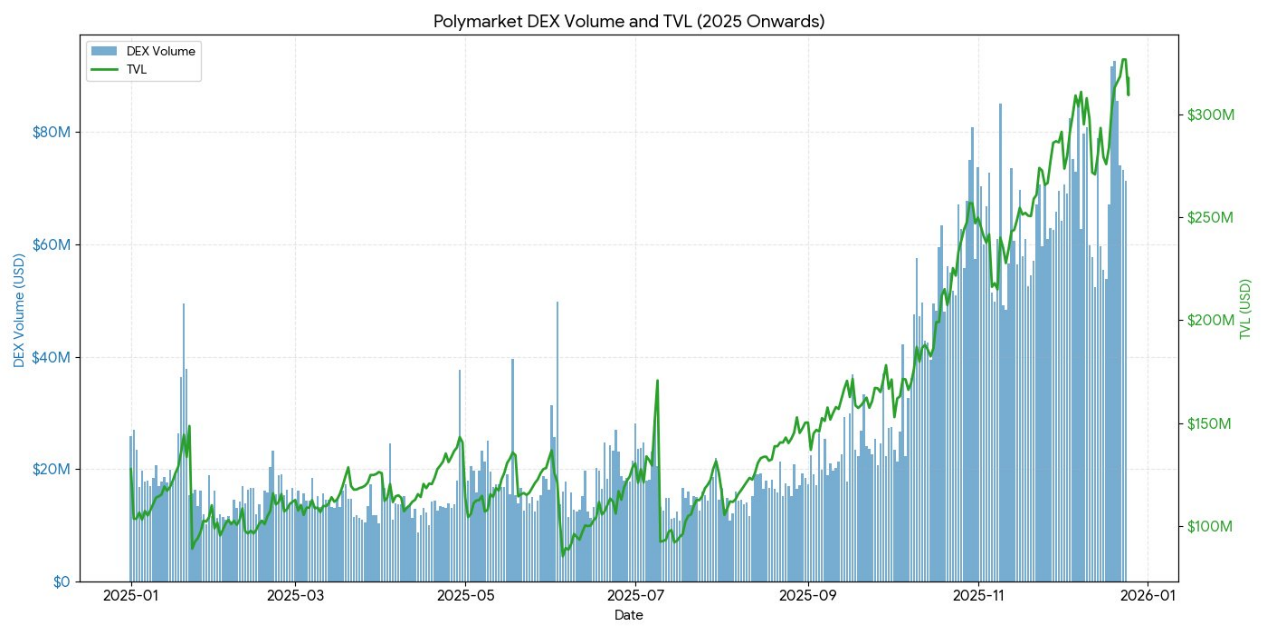

2025年DeFi期權現狀

截至2025 年底,DeFi 選擇權生態正從實驗性設計轉向更成熟、更可組合的市場結構。

早期框架暴露出許多問題:流動性分散在不同的到期日,依賴預言機的結算增加了延遲和操縱風險,完全抵押的金庫限制了可擴展性。這促使了向流動性池模型、永續選擇權結構以及更有效率的保證金制度轉變。

目前DeFi 選擇權的參與者主要由追求收益的散戶主導,而非尋求對沖的機構。用戶將選擇權視為被動收入工具,賣出備兌買權以獲得溢價,而非作為波動率轉移工具。當市場波動加劇時,由於缺乏對沖避險工具,金庫儲戶面臨逆向選擇風險,導致持續的績效不佳和TVL 資金外流。

協議架構已超越傳統的基於到期日的模型,催生了定價、流動性等方面的新範式。

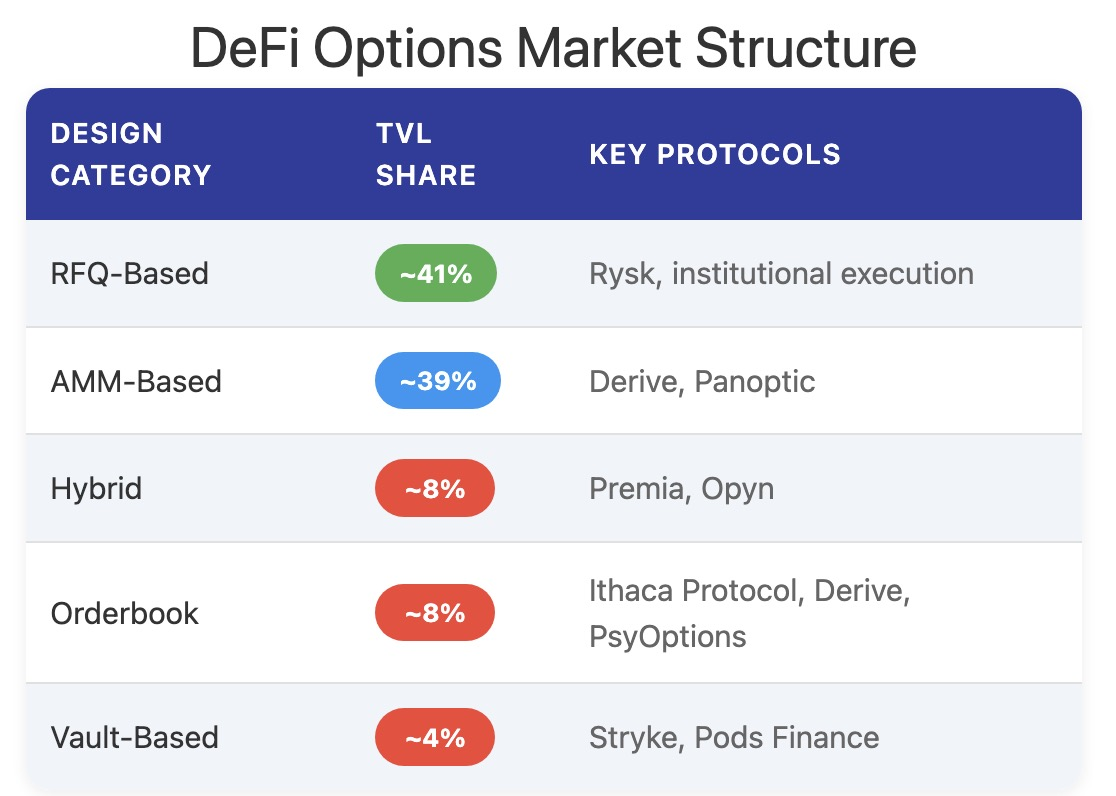

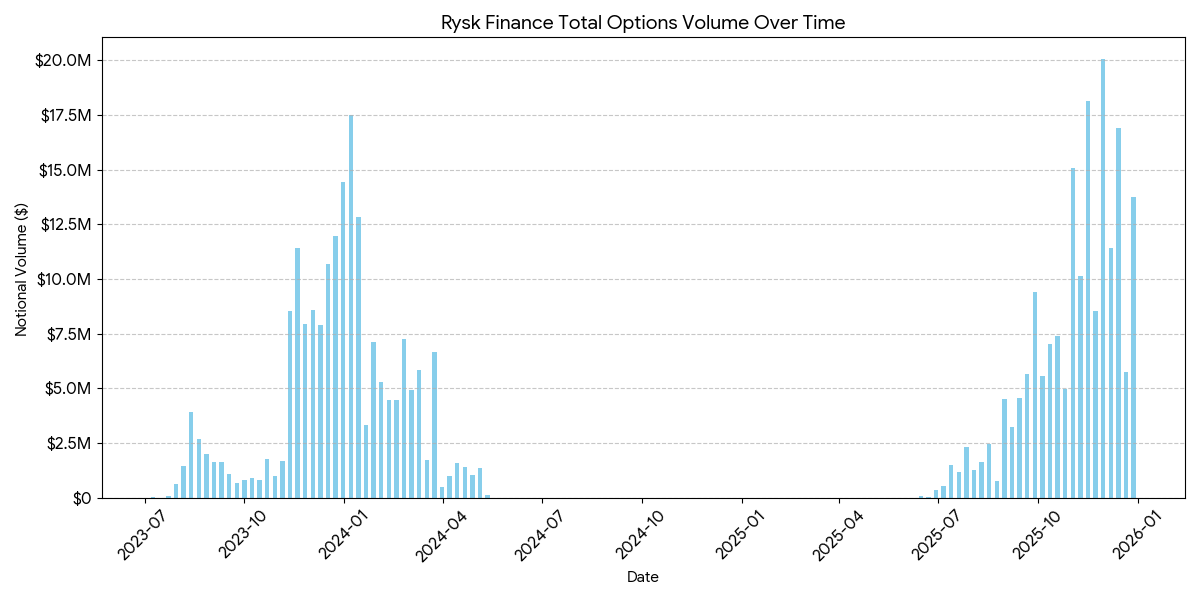

Rysk

Rysk 透過鏈上原語將傳統的選擇權賣出機制應用於DeFi,支援備兌買權和現金擔保看跌選擇權。使用者可直接將抵押品存入智能合約,用於建立單一頭寸,並自訂行權價和到期日。交易透過即時詢價機制執行,交易對手透過快速的鏈上拍賣提供競爭性報價,從而實現即時確認和提前收取期權費。

收益遵循標準的備兌買權結構:

- 若到期時價格< 執行價格:選擇權到期無價值,賣方保留抵押品+ 選擇權費

- 若到期時價格≥ 執行價格:抵押品在行使價處實物交割,賣方保留選擇權費,但放棄上漲收益。

類似的結構也適用於現金擔保的看跌期權,實物交割在鏈上自動完成。

Rysk 的目標用戶是那些尋求可持續的、非通膨收益的期權溢價用戶,每個倉位均有全額抵押,無交易對手風險,並採用確定性的鏈上結算。它支援多種資產抵押,例如ETH、BTC、LST 和LRT,因此適用於管理波動性資產的DAO、國庫、基金和機構。

在Rysk 平台上的平均持倉規模達到五位數,顯示有機構層級的資金投入。

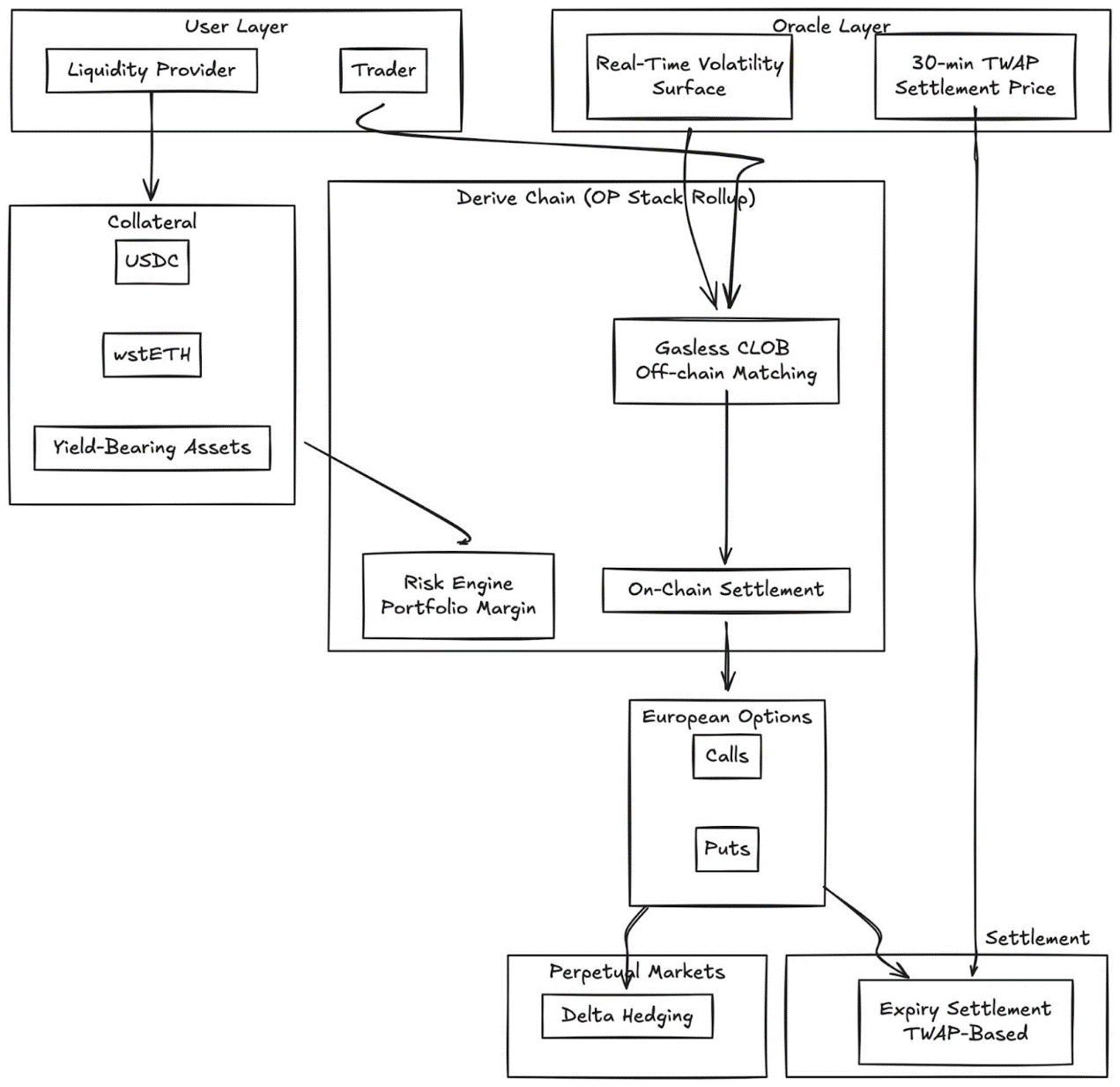

Derive.xyz

Derive(前身為Lyra)已從其開創性的AMM 架構過渡到無Gas 費用的中央限價訂單簿,並採用鏈上結算。該協議提供完全抵押的歐式選擇權,具有動態波動率曲面和基於30 分鐘TWAP 的結算。

主要創新:

- 即時波動率曲面定價透過外部饋送

- 30 分鐘TWAP 預言機降低到期操縱風險

- 整合永續市場,實現持續Delta 對沖

- 支持收益抵押品(wstETH 等)和組合保證金,提高資本效率

- 執行品質:與規模較小的CeFi 場所相比具有競爭力

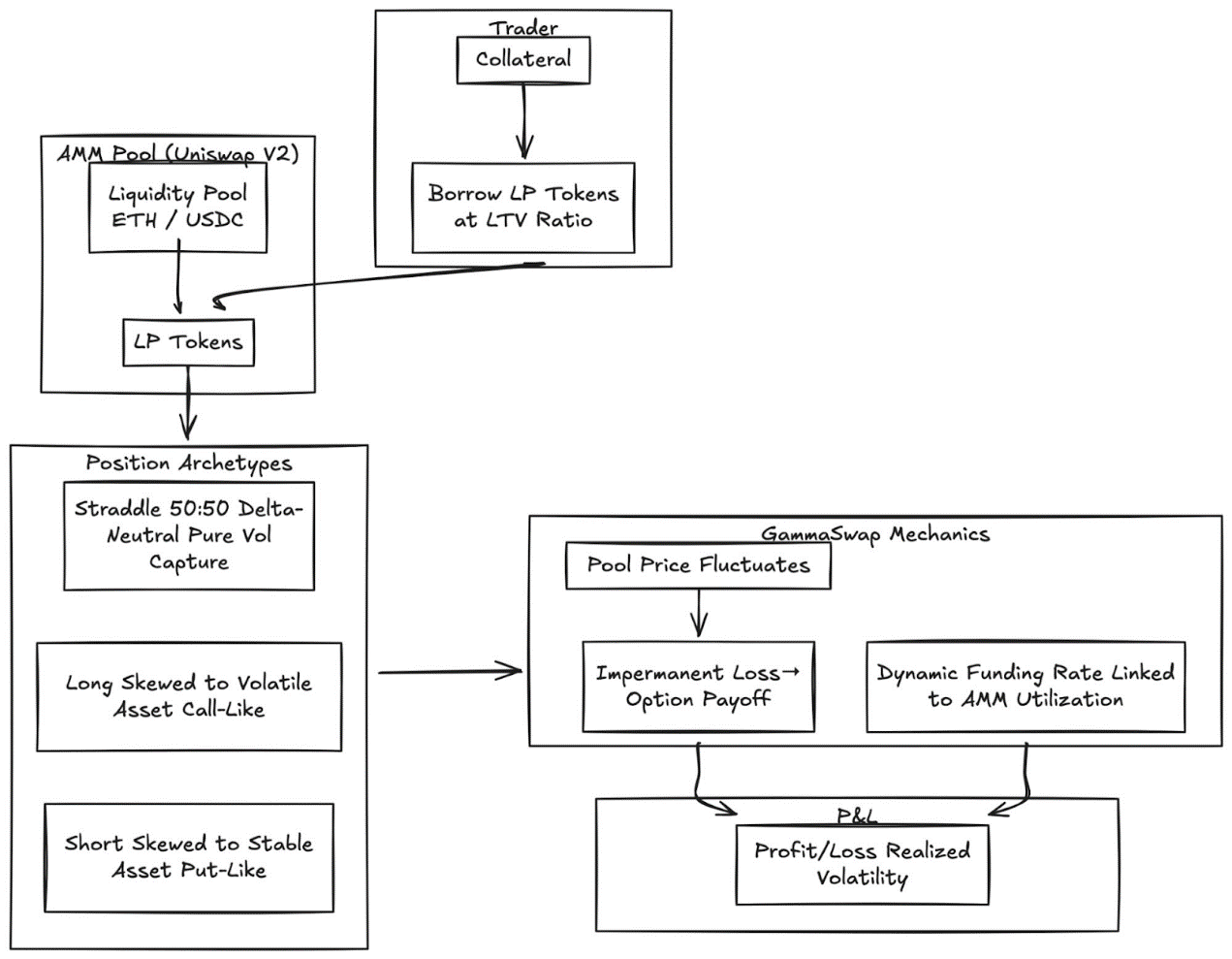

GammaSwap

GammaSwap 引入了基於AMM 流動性構建的非合成永續期權。

它不依賴預言機或固定到期日,而是透過從Uniswap V2 等AMM 借入流動性來產生持續的波動率曝險。

此機制將無常損失轉化為可交易的選擇權收益:

- 交易者以指定的貸款價值比借入LP 代幣

- 隨著資金池價格波動,抵押品價值相對於借入金額也會發生變化

- 盈虧與已實現的波動率成正比

- 動態資金費率與AMM 利用率掛鉤

頭寸類型:

- 跨式選擇權:Delta 中性(50:50),純粹捕捉波動率

- 多頭選擇權:抵押品偏向波動性較高的資產(類似買權)

- 空頭選擇權:抵押品偏向穩定性較高的資產(類似賣權)

此機制透過從內生AMM 狀態導出所有價格,完全消除了對預言機的依賴。

Panoptic

Uniswap 上的永續無預言機選擇權。

Panoptic 代表著一項根本性的變革:基於Uniswap v3 集中流動性建構的永續無預言機選擇權。任何Uniswap LP 部位都可以被解讀為多空選擇權的組合,而費用則以持續的選擇權費流的形式存在。

核心洞察:Uniswap v3 在特定價格區間內的部位表現類似於一個空頭選擇權組合,其delta 值隨價格變化。 Panoptic 透過允許交易者存入抵押品並選擇流動性區間來建立永續選擇權頭寸,從而將這一概念形式化。

關鍵特徵:

- 無需預言機的估值:所有頭寸均使用Uniswap 內部的報價和流動性數據進行定價

- 永續敞口:選擇權無限期持有,選擇權費流持續,而非離散的到期日

- 可組合性:基於Uniswap 構建,並整合了借貸、結構化收益和對沖協議

與CeFi的對比:

與中心化交易所的差距依然顯著。 Deribit 在全球佔據主導地位,每日未平倉合約超30 億美元。

造成這種差異的原因有以下幾個結構性因素:

深度和流動性

CeFi 將流動性集中於標準化合約,緊密間隔行權價,支援每個行使價數千萬訂單簿。 DeFi 流動性仍碎片化於協議、行使價和到期日,每個協議都運行獨立的資金池,無法共享保證金。

執行品質:Deribit 和CME 提供近乎即時的訂單簿執行。像Derive 這樣的基於AMM 的模型為流動性強、接近平值選擇權提供了更小的價差,但對於大單和深度虛值行權價,執行品質會下降。

保證金效率:CeFi 平台允許跨工具交叉保證金;大多數DeFi 協議仍然將抵押品按策略或資金池隔離。

然而,DeFi 選擇權具有獨特的優勢:無需許可即可存取、鏈上透明以及與更廣泛的DeFi 技術堆疊的可組合性。隨著資本效率的提高以及協議透過取消到期日來消除碎片化,這種差距會縮小。

機構定位

Coinbase-Deribit 超級堆疊:

Coinbase 以29 億美元收購Deribit,實現了整個加密資本堆疊的策略整合:

- 垂直整合:用戶在Coinbase 上託管的現貨比特幣可用於在Deribit 上進行選擇權交易的抵押。

- 交叉保證金:在碎片化的DeFi 中,資金分散在各個協議中。在Coinbase/Deribit 上,資金集中在一個池中。

- 全生命週期控制:透過收購Echo,Coinbase 控制了發行=> 現貨交易=> 衍生性商品交易。

對於DAO 和加密原生機構而言,選擇權提供了有效的資金風險管理機制:

- 買入看跌期權以對沖下行風險,鎖定資金資產的最低價值。

- 賣出備兌買權以對沖閒置資產,創造系統性收入流。

- 透過將選擇權敞口封裝成ERC-20 代幣,實現風險部位代幣化。

這些策略將波動性較大的代幣持有量轉化為更穩定、經風險調整的儲備金,這對機構採用DAO 資金至關重要。

LP策略優化

LP 可擴展工具包,將被動流動性轉化為主動對沖或收益率增強策略:

- 選擇權作為動態避險工具:Uniswap v3/v4 中的LP 可以透過買進賣權或建構delta 中性價差來降低無常損失。 GammaSwap 和Panoptic 允許流動性作為抵押品,用於持續選擇權收益,從而抵消AMM 的風險敞口。

- 選擇權作為收益疊加:金庫可以自動執行針對LP 或現貨部位的備兌買權和現金擔保看跌選擇權策略。

- 以delta 為目標的策略:Panoptic 的永續選擇權允許透過調整行使價和期限來選擇delta 中性、空頭或多頭部位。

可組合結構化產品

- 金庫整合:自動化金庫將短期波動策略打包成代幣化收益工具,類似結構化鏈上票據。

- Multi-leg 選擇權:Cega 等協議設計了路徑依賴型收益(雙幣票據、自動贖回選擇權),並具有鏈上透明度。

- 跨協議組合:將選擇權收益與借貸、再質押或贖回權結合,創建混合風險工具。

展望

期權市場不會發展成單一類別。它將演變成兩個截然不同的層級,每個層級服務於不同類型的使用者群體,並提供截然不同的產品。

第一層:大眾散戶的抽象選擇權

Polymarket 的成功案例證明,散戶並非拒絕選擇權,而是拒絕複雜性。 90 億美元的交易量並非來自於理解隱含波動率的交易員,而是來自看到問題、選擇立場並點擊按鈕的用戶。

Euphoria 和類似的多巴胺應用將推動此理論的發展。期權機制在點擊交易介面下隱形運行。沒有希臘字母,沒有到期日,沒有保證金計算,只有網格上的價格目標。產品就是選擇權。

用戶體驗如同遊戲。

這一層將捕捉永續合約目前壟斷的交易量:短期、高頻、多巴胺驅動的方向性投注。競爭優勢不是金融工程,而是UX 設計、行動優先介面和亞秒回饋。這一層的贏家更像是消費者應用,而非交易平台。

第二層:作為機構基礎設施的DeFi選擇權

像Derive 和Rysk 這樣的協議不會爭奪散戶。它們將服務於完全不同的市場:管理八位數金庫的DAO、尋求非相關收益的基金、對沖無常損失的LP 以及建立結構化產品的資產配置者。

這一層需要精湛的技術。投資組合保證金、交叉抵押、詢價系統、動態波動率曲面等功能,散戶投資者可能不太會用到,但對機構投資者而言卻必不可少。

如今的金庫提供者是機構層面的早期基礎設施。

鏈上資產配置者需要選擇權的全部表達能力:明確的避險策略、收益疊加、delta中性策略、可組合的結構化產品。

槓桿滑塊和簡單的借貸市場無法滿足。

相關閱讀:預測市場,是二元期權的擴展形式嗎?