作者:Terry Lee

編譯:深潮TechFlow

描繪Tether、Stripe 和Circle 推出各自版本的L1 的表情包

引言

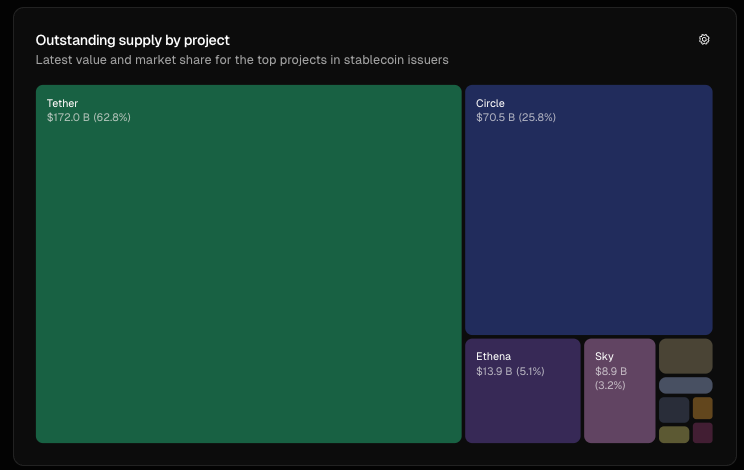

在不到12 年的時間裡,穩定幣從小眾加密實驗發生並且截至2025年9月仍在加速成長。且截至2025 年9 月,成長速度仍在加速。值得注意的是,這一增長不僅由市場需求推動,還得益於監管明確化——美國最近通過的GENIUS 法案和歐盟的MiCA,為穩定幣的合法性提供了支持。如今,穩定幣已被西方主要政府確認為未來金融的重要基石。更有趣的是,穩定幣發行者不僅“穩定”,還高度獲利。在美國高利率環境的推動下,USDC 發行商Circle 在2025 年第二季報告收入達6.58 億美元,其中大部分來自儲備利息。 Circle 自2023 年獲利,淨收入達2.71 億美元。

來源:tokenterminal.com,當前穩定幣的未償供應量

這種獲利能力自然引發了競爭。從Ethena 的演算法穩定幣USDe 到Sky 的USDS,挑戰者不斷湧現,試圖打破Circle 和Tether 的市場主導地位。隨著競爭加劇,領先的發行者如Circle 和Tether 正轉向開發自己的Layer 1 區塊鏈,意圖掌控未來的金融基礎設施。這些金融基礎設施旨在加深護城河、獲取更多費用,並可能重塑可程式貨幣在網路上的流動方式。

一個價值數兆美元的問題是:Circle 和Tether 等巨頭能否抵擋住像Tempo 這樣的非穩定幣原生參與者的衝擊?

為什麼選擇Layer 1?背景與差異化分析

Layer 1 區塊鏈是一個生態系統的基礎協議,負責處理交易、結算、共識和安全。對於技術人員來說,可以將其類比為加密領域的作業系統(如Ethereum 或Solana),所有其他功能都建立在其之上。

對於穩定幣發行者而言,進入Layer 1 是一種縱向整合的策略。與其依賴第三方鏈(如Ethereum、Solana、Tron)或Layer 2,他們正在積極建立自己的基礎設施,以獲取更多價值、加強管控並符合監管規定。

為了理解這場控制權之爭,我們可以看看Circle、Tether 和Stripe 的Layer 1 區塊鏈的共同特性及其獨特差異:

共同特性:

- 使用各自的穩定幣作為原生貨幣,無需持有ETH 或SOL 來支付Gas 費用。例如,Circle 的Arc 費用將以USDC 支付,而Plasma 等其他情況則完全免除Gas 費用。

- 高吞吐量、快速結算:每個Layer 1 都承諾亞秒級的最終確認和數千TPS(如Plasma 的1000+ TPS,Stripe 的Tempo 達到100,000+ TPS)。

- 可選隱私與監管環境:這些是更強隱私和合規性的加密生態系統,但以中心化為代價。

- 相容於EVM,確保開發者熟悉的開發標準。

獨特區別:

- Circle 的Arc 專為散戶和機構用戶設計。其內部外匯引擎(Malachite) 使其在資本市場交易和支付領域極具吸引力,可能將Arc 定位為「華爾街」首選加密基礎設施。

- Tether 的Stable 和Plasma 專注於可訪問性,提供零交易費用,使散戶和P2P 用戶的交易無摩擦。

- Stripe 的Tempo 則另闢蹊徑,堅持穩定幣中立的原則。由於Tempo 依賴其內部的AMM 機制來支援各種USD 代幣,因此它對追求靈活性的開發者以及那些不在乎使用哪種USD 代幣的用戶來說,可能會極具吸引力。

Layer 1 採用趨勢

從我的推論來看,有三個主要趨勢:

趨勢1:傳統金融的接觸-信任與監管

對於穩定幣發行者而言,建立自己的Layer 1 是贏得信任的關鍵。透過控制基礎設施或生態系統,而不是僅僅依賴以太坊、Solana 或Tron,Circle 和Tether 可以輕鬆提供符合GENIUS 法案(美國)和MiCA(歐盟)等框架的合規基礎設施。

Circle 已將USDC 定位為受監管產品,要求監管USDC 兌美元兌換的實體遵守「 身份驗證」(KYC)和反洗錢(AML)合規框架。其新發布的Layer 1 協議Arc 更進一步,將可審計的透明度與隱私功能結合,使其成為機構採用的可靠候選方案。 Tether 透過其Stable 和Plasma 鏈也採取了類似的策略。其目標是成為銀行、經紀商和資產管理公司的基礎設施支柱。

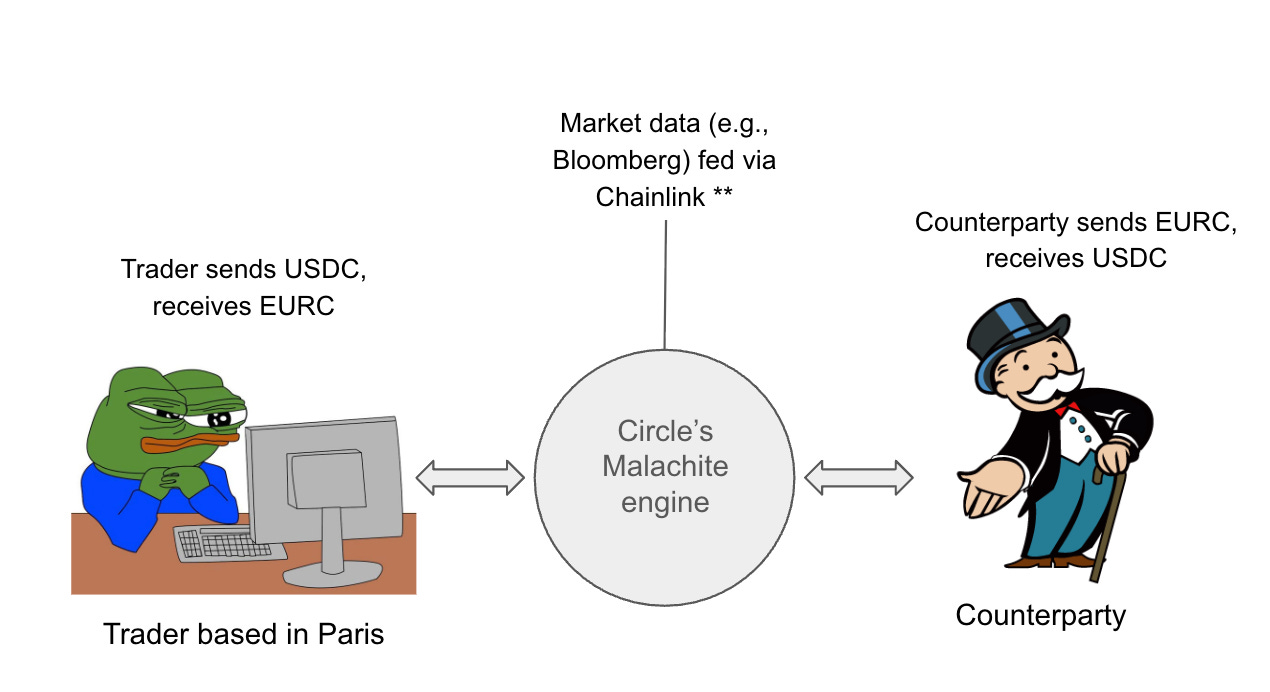

這裡潛在的「理想」應用場景是外匯交易。 Circle 的Arc 擁有亞秒級的最終確定性,每秒超過1000 筆交易(TPS) 和外匯功能。 Arc 讓做市商和銀行即時結算外匯交易,為他們進入每日超過7 兆美元的外匯市場創造機會,並形成強大的網路效應。像USDC 和EURC 這樣的穩定幣可以率先成為原生結算資產,將開發者牢牢鎖定在其生態系統內。這也可能為支援機構級詢價(RFQ) 系統的DeFi 應用程式打開大門,利用智慧合約的優勢降低交易對手風險並確保快速結算。

此場景假設使用Chainlink 預言機,僅供說明之用。

透過Circle 的Layer 1 進行交易的流程示意圖

設想一個場景,一位駐巴黎的外匯交易員可以透過USDC/EURC 交易對直接在Arc 上使用Malachite 完成1000 萬美元的美元兌換歐元交易。我假設他們可以使用Chainlink 的預言機,以獲取實時匯率(例如,1 美元=0.85 歐元),並在不到1 秒內執行1000 萬美元的USDC 到EURC 轉換交易,將傳統外匯結算的延遲從T+2 縮短到T+0。完成!

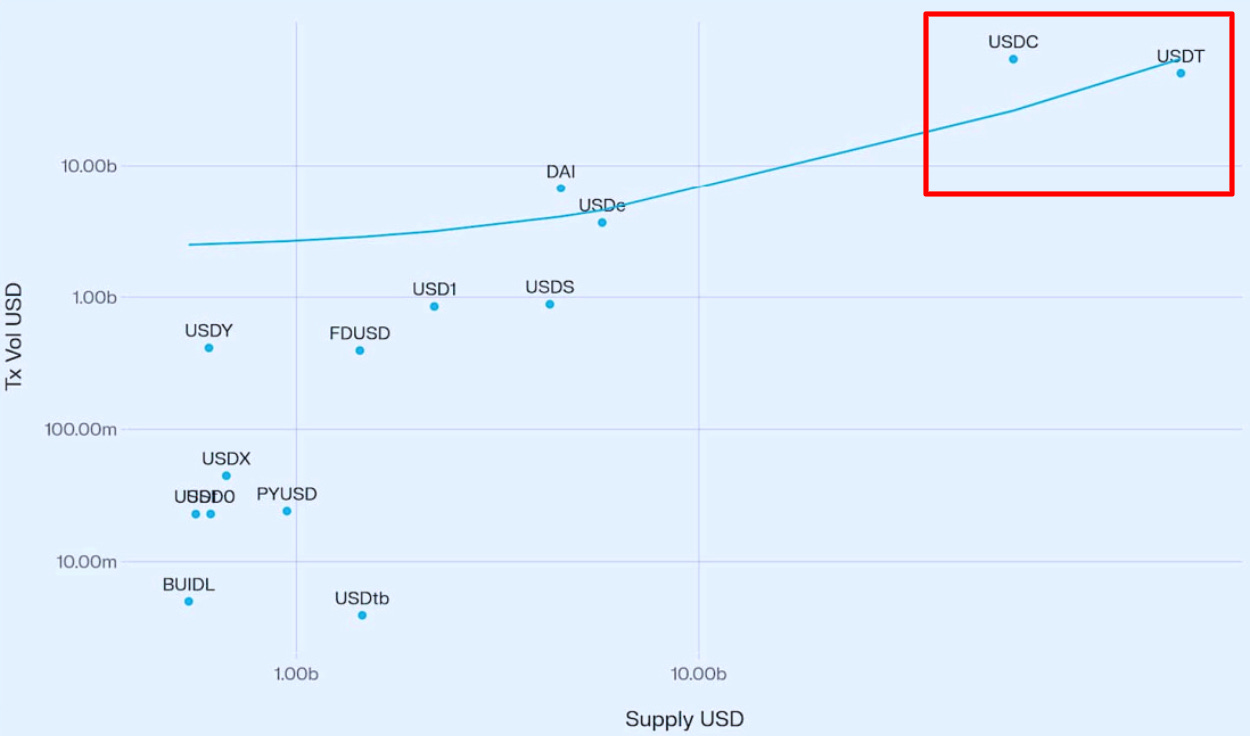

資料來源:Vedang Ratan Vatsa 撰寫的《穩定幣成長與市場動態》

研究支持這一方向。根據Vedang Ratan Vatsa 的研究,穩定幣供應量與交易量之間存在著強烈的正相關性,這意味著更大的供應量意味著更深的流動性和更高的採用率。 Tether 和Circle 作為兩大發行方,因此它們已準備好捕捉這種機構流動性。

然而,傳統金融與區塊鏈基礎設施的整合仍面臨顯著挑戰。協調監管機構、中央銀行和地區法律需要應對複雜的環境(例如,與各國中央銀行對接可能需要數年時間)。為不同貨幣發行穩定幣(例如,為新興市場貨幣設計的XYZ 代幣)進一步增加了複雜性,在發展中經濟體中由於產品市場契合度有限,採用速度可能極慢甚至為零。即使克服了這些障礙,銀行和做市商可能仍然不願意將關鍵基礎設施遷移到新的鏈條上。這種轉變可能會增加額外成本,因為並非所有貨幣都可以上鍊,迫使機構同時維護加密和傳統系統。此外,隨著多個發行者(如Circle、Tether、Stripe 以及潛在的銀行)推出自己的區塊鏈,流動性孤島的風險正在加劇。分散化可能會阻止任何單一鏈條達到主導每日7 兆美元外匯市場所需的規模或流動性。

趨勢2:穩定幣鍊是否威脅傳統支付基礎設施?

隨著Layer 1 以其可編程特性吸引傳統金融,其崛起也可能透過在廣泛的去中心化應用程式中提供即時、低成本的結算服務,顛覆萬事達卡、Visa 和PayPal 等傳統支付巨頭。與封閉的單一平台系統不同,這些平台是開放且可編程的,為開發者和金融科技公司提供了靈活的基礎,類似於租用AWS 雲端運算基礎設施而非託管支付基礎設施。這種轉變可以使開發者部署跨境匯款、代理(AI 驅動)支付以及代幣化資產的產品,同時享受近零費用和亞秒級最終確認。

例如,開發者可以在穩定幣鏈上建立一個支付dApp,實現即時結算。商家和消費者能夠享受快速、低成本的交易,而Layer 1 如Circle、Tether 和Tempo 則作為不可或缺的基礎設施捕獲價值。與傳統系統的最大區別在於,這些系統省去了Visa 和Mastercard 等中介機構,直接為開發者和使用者創造更多價值。

然而,風險無所不在。隨著更多發行商和支付公司推出自己的Layer 1,生態系統面臨碎片化的風險。商家可能會遇到來自不同鏈條但無法輕鬆互換的「USD」的混亂局面。 Circle 的跨鏈轉移協定(CCTP)試圖透過在多條鏈上創建單一流動版本的USDC 來解決這一問題,但其覆蓋範圍僅限於Circle 的代幣。在寡占的市場中,互通性可能成為關鍵的瓶頸。

隨著Stripe 近期宣布推出Tempo,這項格局進一步發生了變化。 Tempo 是一個與Paradigm 共同孵化的穩定幣中立的Layer 1 平台。與Circle 和Tether 不同,Stripe 尚未推出自己的代幣,而是透過內建的AMM 支援多種穩定幣用於Gas 和支付。這種中立性可能會吸引那些希望獲得靈活性而又不被鎖定的開發者和商家,並有可能讓Stripe 在長期由加密貨幣原生公司主導的領域中佔據一席之地。

趨勢3:雙頭壟斷動態-Circle vs. Tether

隨著這些Layer 1 挑戰傳統玩家,它們也在重新塑造市場結構。目前,Circle 和Tether 憑藉佔近89%的發行量主導穩定幣領域,截至2025年9月,Tether 佔62.8%,Circle 佔25.8%。透過推出自己的Layer 1(Arc 和Stable/Plasma),它們透過設定高進入門檻來鞏固主導地位。例如,Plasma 為其代幣銷售上限籌集了10億美元的金庫存款,這構成了較高的進入門檻。

然而,一個微妙的威脅浮現,即穩定幣中立Layer 1。 Stripe 的Tempo 減少了商家的接取摩擦以及監管機構的集中風險。如果中立性成為標準,Circle 和Tether 的封閉護城河可能會變成弱點。如果中立成為標準,Circle和Tether可能會失去網路效應和市場份額。目前的雙頭壟斷格局可能會轉向寡占,由多條鏈共同爭奪市場。

結論

總而言之,隨著穩定幣如今成為一個規模超過2800億美元的強大資產類別,發行方獲得巨大收益,穩定幣支持的Layer 1 的崛起揭示了三個重要趨勢:

(1) 將傳統金融連接到加密原生基礎設施,進入不斷成長的外匯市場;

(2) 透過消除Mastercard 和Visa 等中間商,實現支付轉型;

(3) 將市場格局從雙頭壟斷重新定義為寡占。

這些轉變共同指向一個更宏大的願景:像Circle 和Tether 這樣的穩定幣發行方,以及像Stripe 的Tempo 這樣的新參與者,不再只是加密貨幣和法幣之間的橋樑,而是將自己定位為未來金融基礎設施的基石。

最終,這向我的讀者提出了一個問題:這些鏈將如何實現產品與市場的契合? Circle 的Arc、Tether 的Stable/Plasma,還是像Tempo 這樣的穩定幣中立挑戰者,誰將在交易量或機構採用方面領先?儘管存在機會和流動性碎片化,但障礙依然存在。歡迎讀者分享你的想法!