作者: arndxt , 加密KOL

編譯:Felix, PANews

現在拉動GDP 的唯一引擎是人工智慧,其他一切都在走下坡路,例如勞動市場、家庭狀況、購買力、資產取得能力等。所有人都在等待所謂的「週期反轉」。但根本不存在周期。事實是:

- 市場現在不重視基本面。

- 人工智慧資本支出實際上是阻止技術性衰退的關鍵。

- 2026 年將迎來一波流動性浪潮,而市場共識甚至還沒有開始對此進行定價。

- 不平等是一股阻礙宏觀經濟發展的逆風,迫使政府推出政策。

- 人工智慧的瓶頸不在於GPU,而在於能源。

- 對年輕一代而言,加密貨幣正成為唯一具有真正上漲潛力的資產類別,使其有意義。

不要因誤判這種轉型風險,而把資金投入錯誤的一方。

1.市場動態並非由基本面驅動

過去一個月,儘管沒有任何新的經濟數據公佈,但由於聯準會基調的轉變,價格波動劇烈。

降息機率從80% 降到30% 再升到80%,完全基於個別聯準會官員的言論。這與市場中系統性資金流動超過主觀宏觀觀點的情況相符。

以下是一些微觀結構的證據:

以波動率為目標的基金在波動率飆升時機械地降低槓桿,在波動率下降時重新增加槓桿。這些基金並不關心“經濟”,因為它們只根據一個變數來調整風險敞口:市場波動程度。當波動率上升時,它們降低風險→ 賣出。當波動率下降時,它們增加風險→ 買入。這造成了在市場疲軟時自動賣出,在市場強勢時自動買入,從而放大了雙向波動。

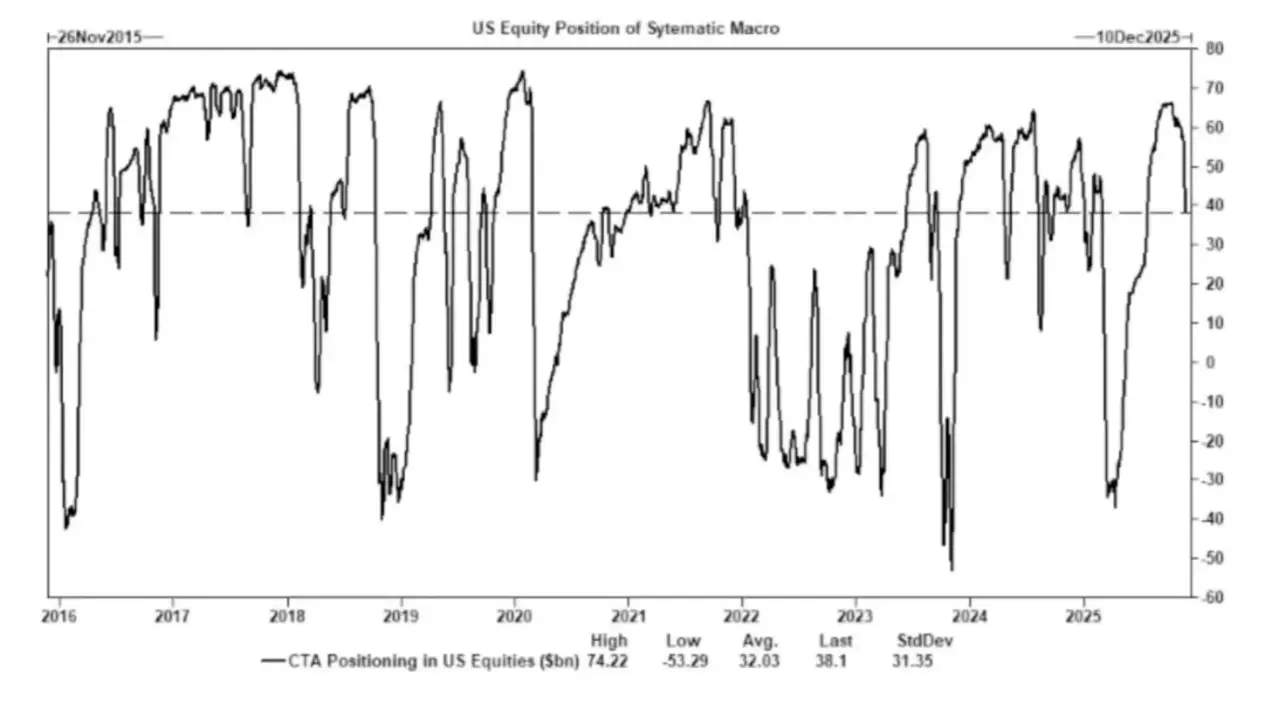

商品交易顧問( CTA )在預設的趨勢水準上切換多空頭寸,造成強制性資金流動。 CTA 遵循嚴格的趨勢規則:

- 如果價格突破某水準→買進。

- 如果價格跌破某水準→賣出。

這背後沒有任何“觀點”,只是機械操作。

因此,即使基本面沒有變化,當足夠多的交易員在同一時間將止損單設置在同一價位時,就會出現大規模的、協調一致的買入或賣出行為。

這些資金流動有時能讓整個指數連續數日波動。

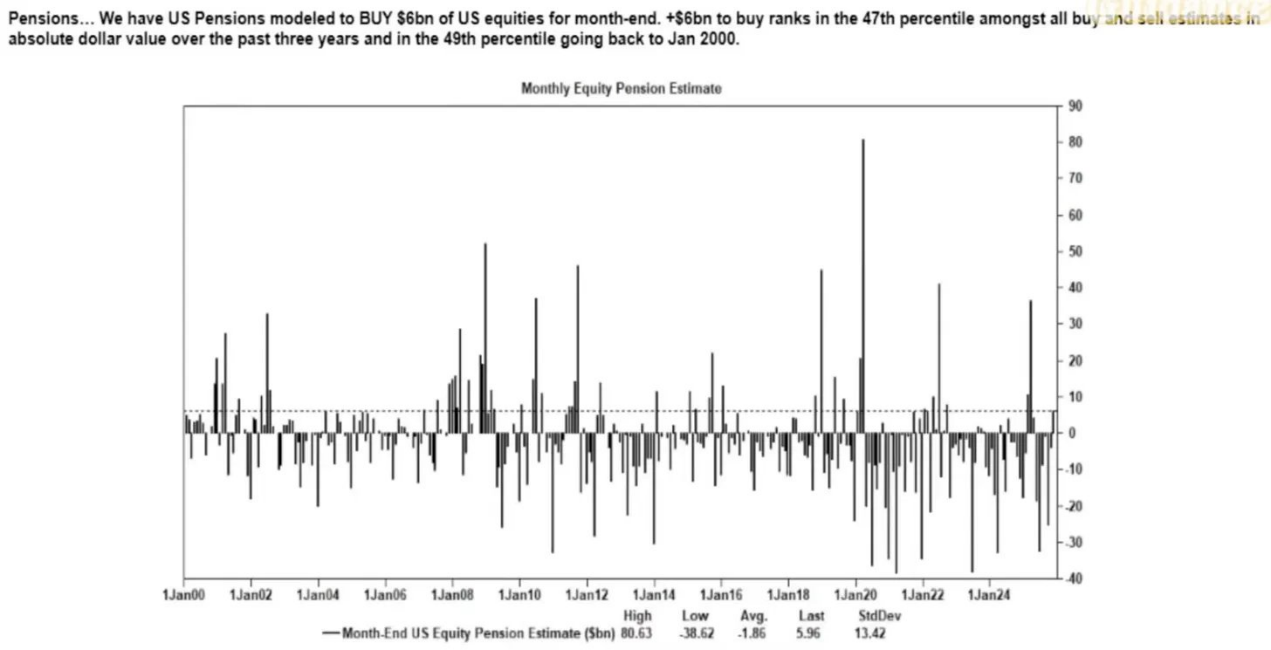

股票回購仍是淨股票需求的最大單一來源。在股票市場中,企業回購自家股票是最大的淨買家,其規模超過了散戶、避險基金和退休基金。在公開回購窗口期間,公司每週都會穩定地向市場投入數十億美元。

這造成了:

- 回購季期間的內在上漲趨勢

- 回購窗口關閉後明顯的疲軟

- 與宏觀資料無關的結構性需求

這就是為什麼即使市場情緒極差,股票價格仍可能上漲。

VIX曲線倒掛反映的是短期對沖失衡,而非「恐慌」 。通常情況下,長期波動率(3個月VIX)高於短期波動率(1個月VIX)。當這種情況發生逆轉,即近月合約價格變得更高時,人們就會認為“恐慌情緒加劇了。”

但如今,其通常由以下因素導致:

- 短期對沖需求

- 選擇權交易商調整風險敞口

- 資金流入周度選擇權

- 系統性策略在月末進行對沖

這意味著:

- VIX 指數飆漲≠ 恐慌情緒。

- VIX 指數飆漲= 避險資金流。

這一區別至關重要,因為它意味著波動性現在是由交易驅動,而非由市場情緒驅動。

這導致當前市場環境對市場情緒更加敏感,也更依賴資金流動。經濟數據已成為資產價格的落後指標,而聯準會的溝通則成為波動性的主要觸發因素。

流動性、部位和政策基調如今比基本面更能驅動價格發現。

2.人工智慧正防止全面衰退

人工智慧已經開始發揮宏觀經濟穩定器的作用。

它有效地取代了周期性招聘,支撐了企業盈利能力,並在勞動力基本面疲軟的情況下維持了GDP 成長。

這意味著美國經濟對人工智慧資本支出的依賴程度遠遠超出政策制定者公開承認的程度。

- 人工智慧正在抑制低技能、最容易被取代的三分之一勞動力的需求。而這正是周期性衰退通常最先顯現的地方。

- 生產力的提高掩蓋了原本會顯現的廣泛勞動市場惡化。產出保持穩定是因為機器正在承擔先前由入門級勞動力完成的工作。

- 企業得益於員工數量的減少,而家庭則承受社會經濟負擔。這使得收入從勞動轉向資本——這是一種典型的衰退動態,卻被生產力的提高所掩蓋。

- 與人工智慧相關的資本形成,人為地維持GDP 的韌性。如果沒有人工智慧資本支出,GDP 的整體數據將會顯著疲軟。

監管機構和政策制定者必然會透過產業政策、信貸擴張或策略性激勵措施來支持人工智慧資本支出,因為否則就會出現經濟衰退。

3.不平等已成為宏觀限制因素

Mike Green 的分析(貧窮線約13 萬至15 萬美元)引發了強烈反對,這表明該問題引起了多麼廣泛的共鳴。

核心事實是:

- 育兒費用高於房租/房貸

- 住房結構性地難以取得

- 嬰兒潮世代主導資產所有權

- 年輕族群只有收入,沒有資本

- 資產通膨逐年加劇差距

不平等將迫使財政政策、監管立場和資產市場幹預做出調整。

加密貨幣成為一種人口工具,成為年輕族群實現資本成長的途徑。

4.人工智慧的瓶頸在於能源而非算力

能源將成為新的焦點話題。如果沒有相應的能源基礎設施擴張,人工智慧經濟就無法擴展。圍繞GPU 的討論忽略了更大的瓶頸:

- 電力

- 電網容量

- 核能和天然氣建設

- 冷卻基礎設施

- 銅和關鍵礦產

- 資料中心選址限制

能源正成為人工智慧發展的限制因素。

能源,特別是核能、天然氣和電網現代化,將成為未來十年最具影響力的投資和政策領域之一。

5.兩種經濟體正在崛起,差距日益擴大

美國經濟正分化為資本驅動的人工智慧產業和勞力密集的傳統產業,兩者幾乎沒有交集。

這兩個體系的激勵機制越來越不同:

人工智慧經濟(規模化)

- 高生產力

- 高利潤率

- 輕勞力投入

- 戰略保護

- 資本吸引力高

實體經濟(萎縮)

- 勞動力吸收能力弱

- 消費者壓力大

- 流動性下降

- 資產集中度高

- 通膨壓力大

未來十年最有價值的公司將建立能調和或利用這種結構性差異的解決方案。

6.未來展望

- 人工智慧將得到扶持,因為除此之外別無選擇,否則將導致經濟衰退。

- 財政部主導的流動性將取代量化寬鬆成為主要的政策管道。

- 加密貨幣將成為與世代財富掛鉤的政治資產類別。

- 能源將成為人工智慧的真正瓶頸,而非運算能力。

- 未來12至18個月,市場仍將受情緒和資金流動驅動。

- 不平等將日益左右政策決策。