作者:Grayscale

編譯:Luffy,Foresight News

加密研究機構Grayscale 發表2025 年第三季加密市場洞察,指出該季六大加密貨幣板塊價格回報均為正,但基本面表現喜憂參半。比特幣表現落後其他板塊,呈現局部山寨季特徵。 Grayscale 也提及穩定幣立法與應用程式落地、中心化交易所交易量成長、數位資產庫興起三大核心主題,並展望了第四季潛在驅動因素與風險。原文內容編譯如下:

TL;DR

- 2025 年第三季度,六大加密貨幣板塊(Crypto Sectors)價格回報均呈正值,但基本面表現喜憂參半。

- 本季比特幣表現落後於其他加密市場板塊,這種格局可被視為一輪山寨幣季,但與以往的周期有明顯差異。

- 第三季排名前20 的代幣(基於波動性調整後的價格回報)凸顯了穩定幣立法和採用、中心化交易所交易量上升以及數位資產財庫(DAT)的重要性。

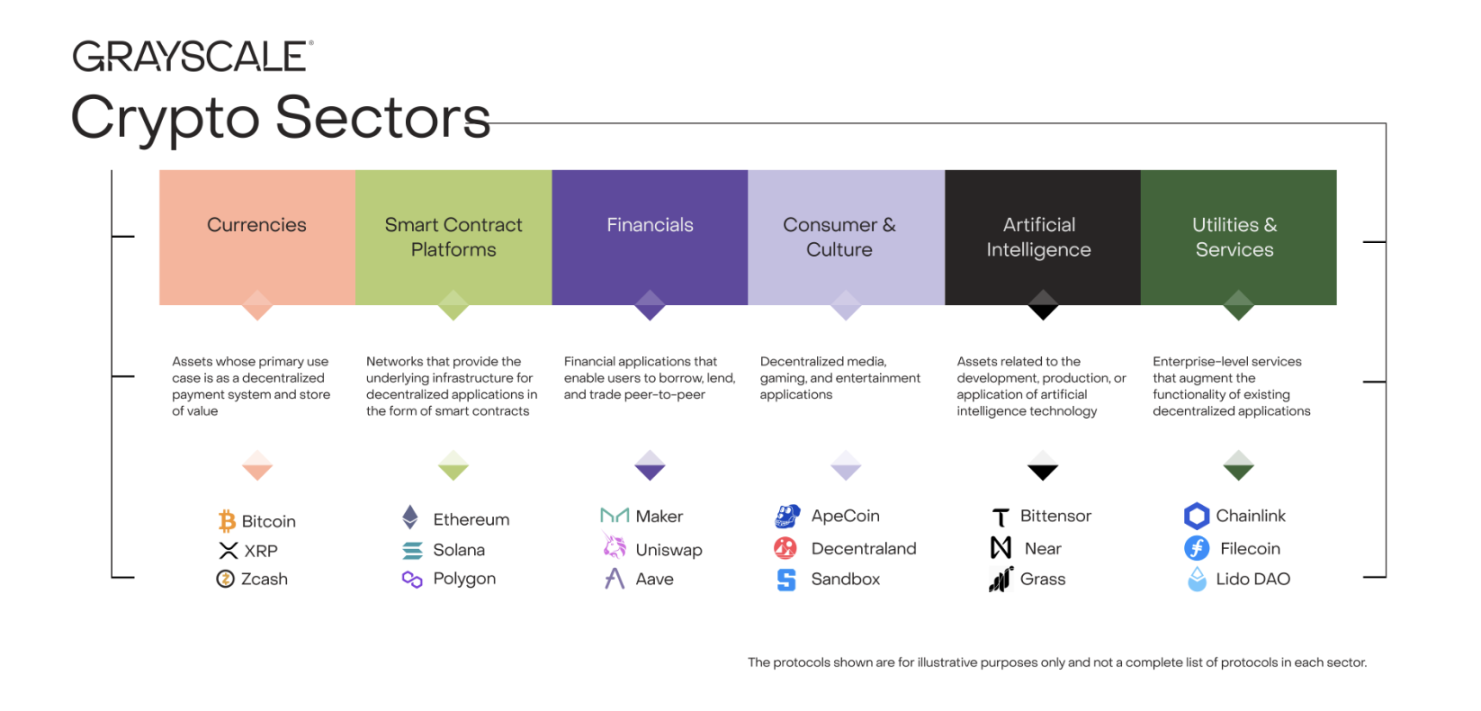

加密領域的所有資產均與區塊鏈技術相關,且共享相同的基礎市場結構,但共通性僅止於此。這個資產類別涵蓋了廣泛的軟體技術,應用場景遍及消費金融、人工智慧(AI)、媒體娛樂等多個領域。為實現市場梳理,灰階研究團隊聯合富時羅素開發了名為「加密貨幣板塊」 的專有分類體系。該框架涵蓋六大獨立市場板塊(詳見圖表1),共納入261 種代幣,總市值達3.5 兆美元。

圖表1:加密貨幣板塊框架

區塊鏈基本面衡量指標

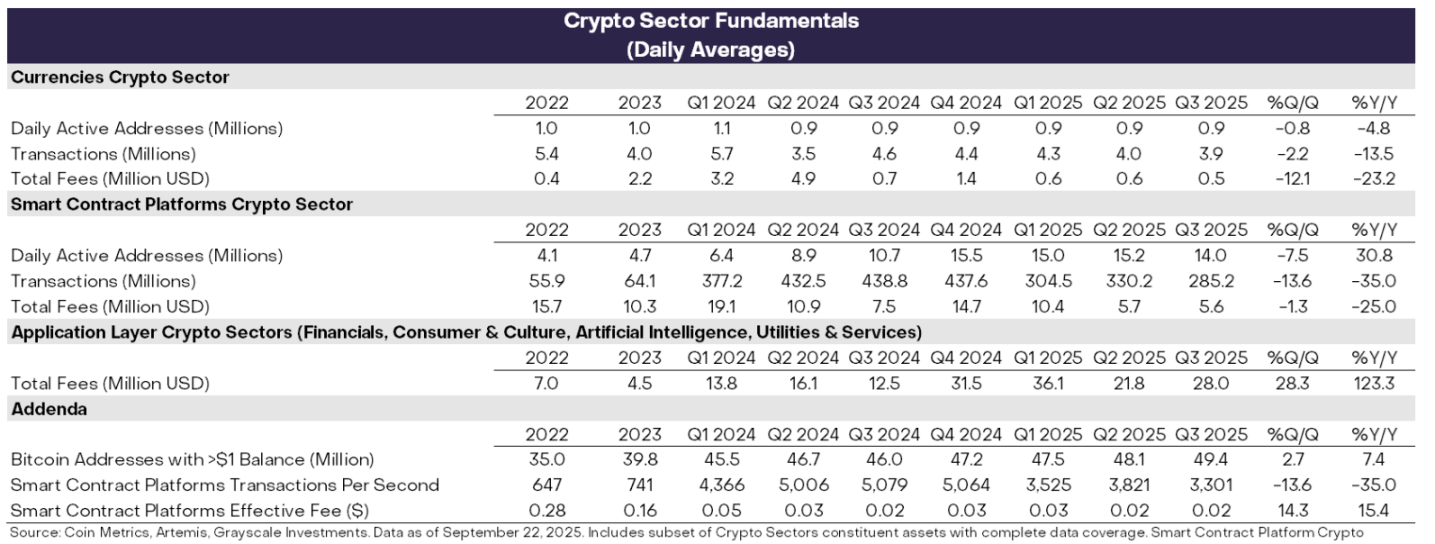

區塊鏈並非傳統意義上的企業,但我們仍可透過類比方式衡量其經濟活動與財務健康狀況。鏈上活動的三大核心衡量指標為:使用者規模、交易量、交易手續費。由於區塊鏈具有匿名性,分析師通常將活躍地址(至少發生過一次交易的區塊鏈地址)作為用戶數量的替代指標。

第三季度,各加密貨幣板塊的基本面表現喜憂參半(詳見圖表2)。負面因素方面,「貨幣板塊」與「智慧合約平台板塊」的用戶數、交易量、手續費均較上季下降。總體而言,自第一季以來,與Meme 幣相關的投機活動持續降溫,這直接導致交易量與交易活躍度雙降。

一個值得關注的正面訊號是:區塊鏈應用層手續費較上季成長28%。這項成長主要由少數頭部高手續費應用驅動,包括:(1)Solana 生態去中心化交易所Jupiter;(2)加密領域領先借貸協議Aave;(3)頭部永續合約交易所Hyperliquid。以年化計算,目前應用層手續費收入已突破100 億美元。區塊鏈既是數位交易網絡,也是應用開發平台;因此,應用層手續費成長可被視為區塊鏈技術應用率提升的重要訊號。

圖表2:2025 年第三季各加密貨幣板塊基本面表現喜憂參半

價格表現追蹤

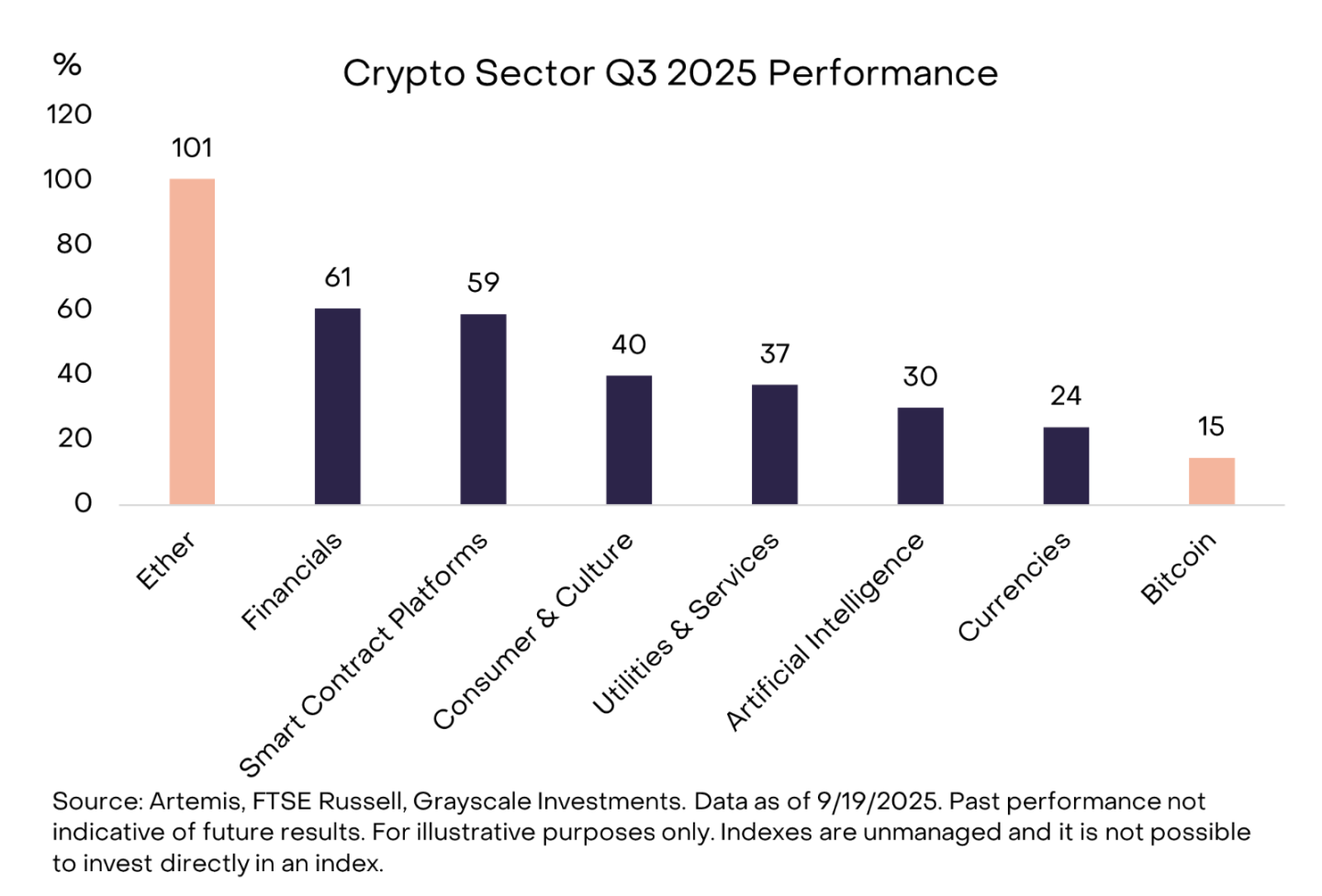

第二季度,六大加密貨幣板塊價格回報均為正值(詳見圖表3)。本季比特幣表現落後於其他市場板塊,這種回報格局可被視為一輪「山寨季」,但與以往比特幣主導地位下滑的周期存在明顯差異。

「金融板塊」領漲全場,主要受惠於中心化交易所(CEX)交易量成長;「智慧合約平台板塊」 的上漲則可能與穩定幣立法推進及應用落地相關。儘管所有板塊均實現正回報,但「AI 板塊」 表現落後於其他板塊,這一趨勢與同期AI 類股票回報低迷的態勢一致;「貨幣板塊」 同樣表現不佳,反映出比特幣價格漲幅相對溫和。

圖表3:比特幣表現落後於其他加密市場板塊

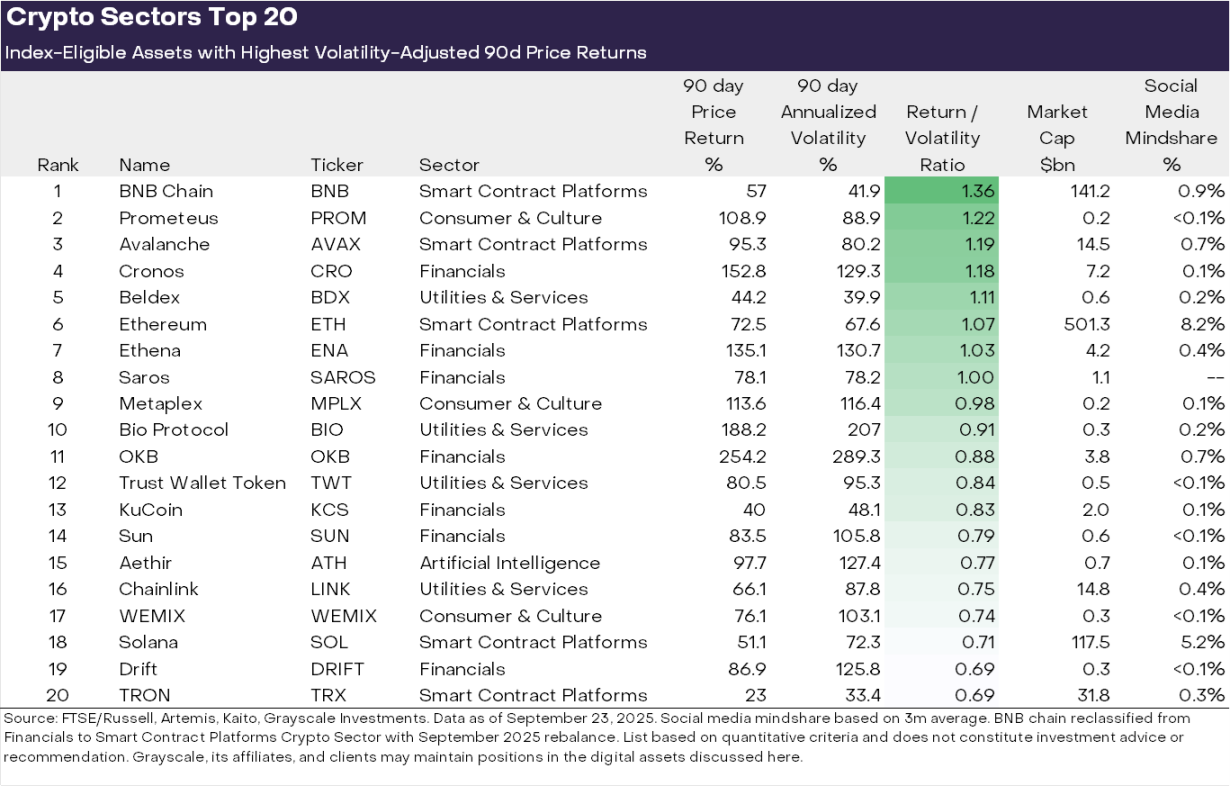

加密資產類別的多樣性意味著,市場主導主題與領漲板塊時常發生變化。圖表4 展示了第三季加密貨幣板塊指數中,波動率調整後價格回報排名前20 的代幣。榜單既包含市值超100 億美元的大盤代幣(如ETH、BNB、SOL、LINK、AVAX),也涵蓋部分市值低於5 億美元的中小型代幣。從板塊分佈來看,「金融板塊」(7 種資產)與「智慧合約平台板塊」(5 種資產)是本季前20 榜單的主力。

圖表4:加密貨幣板塊中風險調整後報酬表現頂尖的資產

我們認為,期市場表現突出的有三大主題:

數位資產財庫(DAT)的崛起:上季數位資產財庫(DAT)數量大幅增加,這類上市公司將加密資產納入資產負債表,為股票投資人提供加密資產曝險。本季前20 名單中的多個代幣(包括ETH、SOL、BNB、ENA、CRO)可能受益於新DAT 的推出。

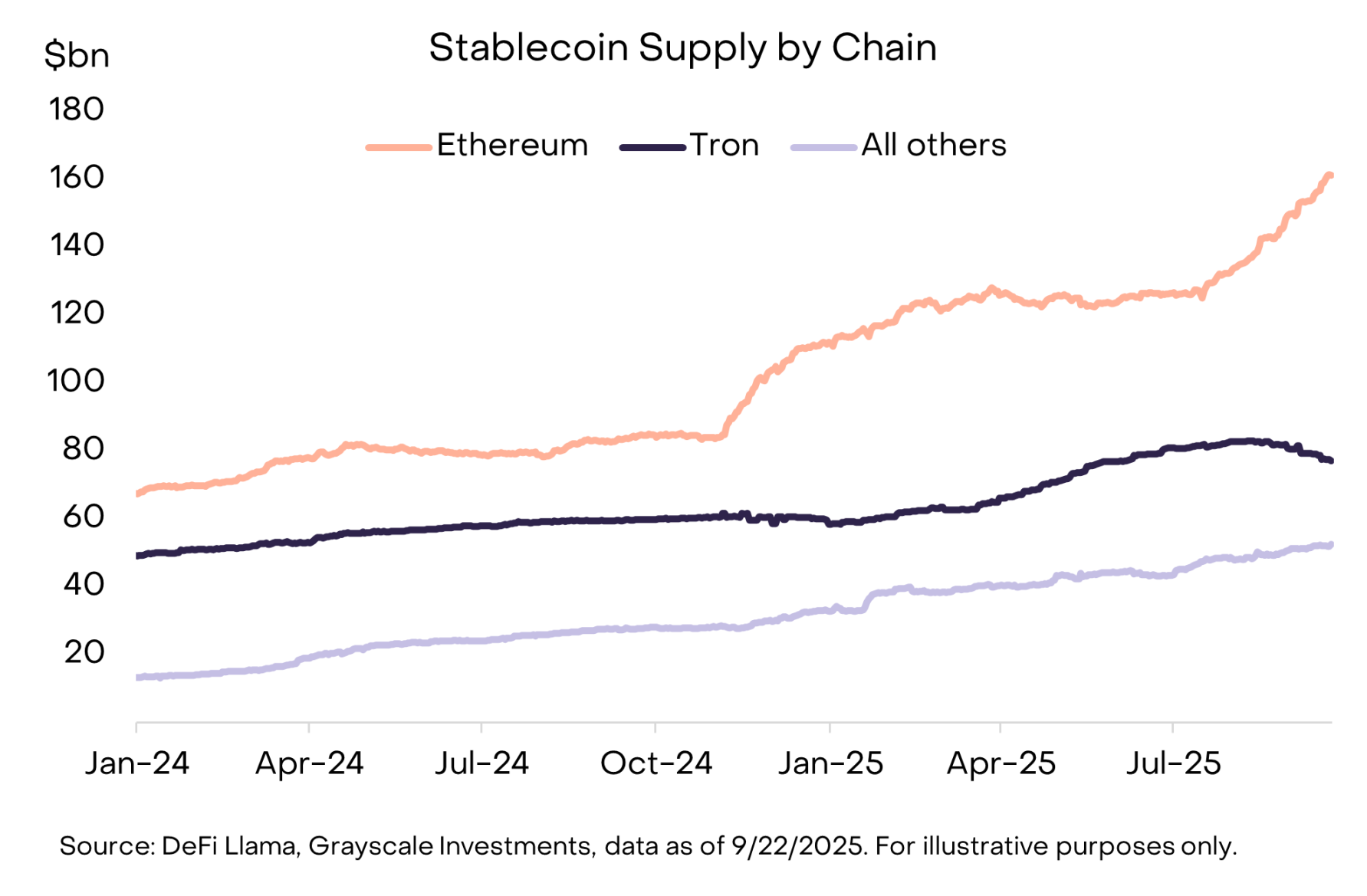

穩定幣應用程式落地加速:穩定幣相關立法與應用程式落地是上季另一個大核心主題。 7 月18 日,川普總統簽署《GENIUS 法案》,為美國穩定幣市場建立了全面監管框架。法案通過後,穩定幣應用落地速度顯著加快,流通供應量成長16%,突破2,900 億美元(詳見圖表5)。直接受益者是承載穩定幣交易的智慧合約平台,包括ETH、TRX、AVAX,其中AVAX 的穩定幣交易量實現顯著成長。穩定幣發行方Ethena 同樣實現強勁價格回報,儘管其發行的USDe 穩定幣並不符合《GENIUS 法案》要求。

圖表5:本季穩定幣供應量成長,以太坊生態貢獻突出

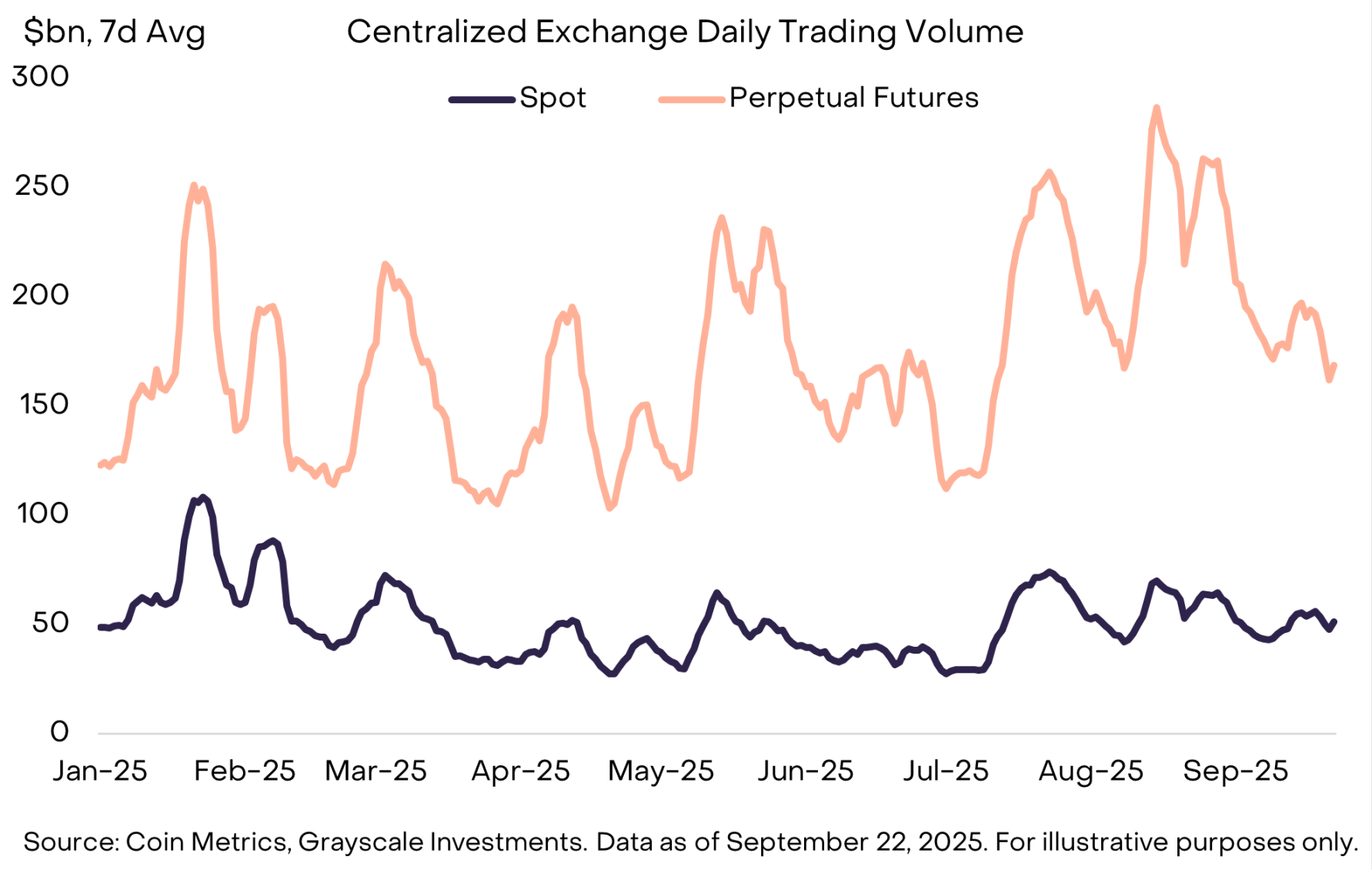

交易所交易量回升:交易所板塊的活躍是第三大主題。 8 月中心化交易所交易量創下1 月以來的月新高(詳見圖表6)。這一趨勢使多家與中心化交易所相關的資產受益,包括BNB、CRO、OKB、KCS,這些代幣均躋身本季前20 名榜單(部分代幣同時與智能合約平台相關)。

同時,去中心化永續合約領域持續升溫。頭部永續合約交易所Hyperliquid 本季規模大幅擴張,手續費收入躋身加密資產前三名;規模較小的競爭對手DRIFT 因交易量激增,成功進入加密貨幣板塊前20 榜單;另一去中心化永續合約協議ASTER 於9 月中旬上線,僅一周內市值便從1.45 億美元飆升至34 億美元。

圖表6:8 月中心化交易所永續合約交易量創年新高

第四季展望

第四季度,加密貨幣板塊的回報驅動因素可能與第三季度有所不同,主要潛在催化因素包括:

首先,美國參議院相關委員會已著手推動加密貨幣市場結構立法,此前相關法案已於7 月在眾議院獲得兩黨支持通過。該法案將為加密產業提供全面的金融服務監管框架,並有望推動加密市場與傳統金融服務業的深度整合。

其次,美國證券交易委員會(SEC)已批准大宗商品交易所交易產品(ETP)的通用上市標準。這項舉措可能使更多加密資產透過ETP 結構對美國投資者開放,進一步擴大市場准入。

最後,宏觀經濟環境可能持續演變。上週聯準會宣布降息25 個基點,並暗示年內可能再降息兩次。加密資產可望從降息中受益,因為降息會降低持有非生息資產的機會成本,並可能提升投資者風險偏好。同時,美國勞動市場疲軟、股票市場估值高企、地緣政治不確定性,將成為第四季加密市場面臨的主要下行風險。