作者:林晚晚EeeVee,動察Beating

編輯:Jack,動察Beating

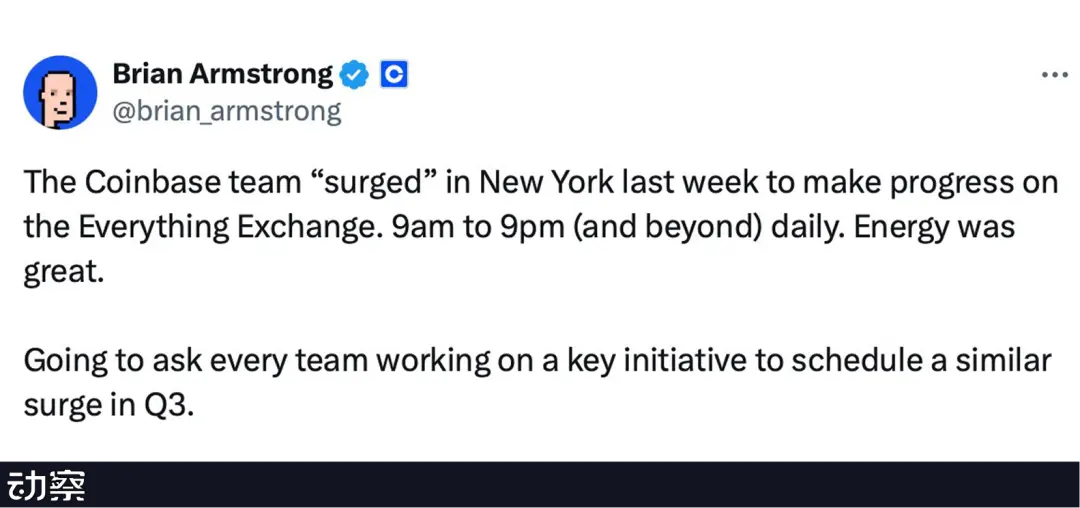

Coinbase 把中國人那套996 學走了。

CEO Armstrong 在推特炫耀:紐約團隊已經集結,加班加點開發Everything Exchange(萬用交易所),每天9 點到9 點,甚至更晚。

原本一條普通動態,卻在留言區引發激烈分裂。歐美網友批評這是病態的過勞文化,亞洲網友卻輕描淡寫,「在中國很正常,沒什麼好炫耀的。」

然而996 只是表象,背後是Coinbase 真實的焦慮。

2025 年Q 1,Coinbase 淨利潤較去年同期暴跌94%,交易收入全面下滑;Q 2 財報淨利潤為14 億美元,乍看之下很高,但這筆數字更多來自Circle 投資的賬面增益,而非自身造血。

所以Coinbase 真正的現貨交易業務仍在塌縮,而ETF、鏈上交易與Robinhood 的合圍,讓這家曾經的「合規之王」,顯得愈發被動。

這不是Coinbase 獨有的困境,交易所都在尋求更卷宗的996 和更有利潤空間的轉型。

因為擺在Coinbase 桌上的問題愈發尖銳:加密交易所的黃金時代,還能延續多久?

從華盛頓到華爾街

早在五、六年前,Coinbase 就明白,若想走得更遠,交易所繞不開四個字,合法合規。

2019 年的一個下午,Brian Armstrong 第一次走進國會山莊。他手裡提著幻燈片,準備像創業者面對投資人一樣,把加密解釋給議員聽。

但迎面而來的問題,卻讓他哭笑不得,「哦,所以你是比特幣的CEO?」

還有人問,「這是一個電子遊戲嗎?」

那一刻,他意識到,這不是一場辯論,而是一場「跨物種溝通」。

事實上,這並不是Armstrong 第一次被迫面對「誤解」。在Coinbase 上市之前,他多次回憶過身為創辦人的孤獨時刻:在加密仍處灰色地帶的那些年,幾乎沒有銀行願意與Coinbase 合作,連最基本的薪資發放和企業帳戶都成了難題。

他坦言,那時候的每一次談判,都像是在向傳統金融體系「乞求」一條生路。

創業初期,Armstrong 曾經天真地以為,只要守法,就能心無旁騖地做產品。但隨著Coinbase 做大,他發現監管的模糊本身就是武器。

SEC 主席Gensler 以“不清晰”作為藉口,對整個行業開火;參議員伊麗莎白·沃倫甚至試圖把加密描繪成“金融毒品”。

這種經歷,讓他比外在想像中更早、更深地意識到「合規」的重要性。相較於業界許多追逐流量的同類公司,Coinbase 從創立伊始就選擇走一條看似更慢的路徑:主動申請牌照、執行KYC/AML、反覆與監管溝通。

Armstrong 於是明白,如果不主動塑造規則,就只能等別人替你蓋棺定論。

所以,他開始改變打法。除了繼續飛去華盛頓充當「教育者」,他組建了政策團隊,出資創建StandWithCrypto.org,給每位議員做「親加密指數」,甚至不惜注資超級政治行動委員會Fairshake。

2024 年,美國大選第一次把「加密選民」推上台前。反加密的議員被投票淘汰,親加密的新面孔成功當選。華盛頓終於意識到:竟然有5,000 萬美國人用過加密錢包。原來這不是邊緣話題,而是可以操控的選票機器。

在華爾街,Armstrong 打的則是另一張牌:合規。

在2021 年上市前夕,Armstrong 在接受媒體採訪時提到,Coinbase 能夠叩開納斯達克的大門,不只是因為商業成績,更是因為它在合規層面走在了前面。

這也是他眼中IPO 的真正意義,不僅是一次融資,而是一次「正名」,一個讓加密產業從邊緣走向主流的里程碑。

2025 年,他推動《Genius Act》落地,法案要求穩定幣必須100% 由現金或美債儲備。這不僅是立法勝利,更是Coinbase 的「護城河」。身為Circle 股東,它從USDC 的利息收入里分潤。 2024 年全年,Circle 的儲備利息收入約16.8 億美元,其中約9.1 億美元支付給Coinbase。

穩定幣成了華爾街和國會同時買單的故事:對政府,它延續美元霸權;對資本,它提供穩定現金流。

就這樣,Coinbase 完成了一個身分轉型。在華盛頓,它是遊說機器,塑造規則,在華爾街,它是合規入口,嫁接資本。

Armstrong 曾說過:「只要你做大,即便你不關心政府,政府也會關心你。」

這句話,也像是一則註腳,Coinbase 的新戰場,早已超越交易所本身。

財報中的「CEX 危機」

只有合法合規,對交易所來說遠遠不夠。

儘管依然是全球最大的加密交易平台之一,Coinbase 在2025 年上半年的財報裡,卻寫滿了焦慮。

一季總收入達到20 億美元,年增幅24.2%,聽起來還算體面,但在淨利潤同比暴跌94% 的背景下,這個數字幾乎失去了意義。 6,600 萬美元的淨利潤,不僅遠低於市場預期,更讓投資人第一次真正感受到:中心化交易所的老模式,正在塌縮。

現貨交易收入的下滑尤為顯眼。

機構交易較去年同期下降30%,零售端也減少了19%。這背後固然有行情轉冷的因素。自2025 年以來,比特幣和以太坊的波動性驟減,市場從「過山車」變成「平地風」,無論是機構還是散戶,都失去了頻繁進出的衝動。

但更深層的壓力,來自市場格局的重組。

ETF 的推出,直接改寫了投資人的路徑。比特幣之後,以太幣、Solana、XRP 紛紛申請ETF,這些原本是Coinbase 的核心交易幣種。

與CEX 動輒0.5% 的交易手續費相比,ETF 年化0.1%–0.5% 的管理費顯得便宜得多,資金自然開始流向華爾街。

同時,鏈上的造富效應把更多用戶留在了鏈上。

Meme 與DeFi 的熱潮,讓原生投資者形成了新的習慣:CEX 不再是交易場,而只是一個「出入金的跨鏈橋」和「穩定幣的臨時錢包」。去中心化衍生性商品的興起,更加快了資金流失的速度。

Hyperliquid 等新平台,憑藉著靈活的上幣機制、更高的槓桿與更極致的體驗,迅速吸走了美國等監管嚴苛地區的交易者。在這群用戶眼裡,Coinbase 的「循規蹈矩」,反而成了一種束縛。

更致命的競爭來自傳統金融的腹地。

Robinhood 宣布全面進軍加密,把戰場開在Coinbase 最寶貴的年輕散戶。對他們而言,Robinhood 提供的介面更熟悉、手續費更低,美股與加密的一站式體驗更順暢。而對於大資金來說,Robinhood 身上的「券商光環」,甚至比Coinbase 更具吸引力。

這種多重擠壓,在2025 年第二季的財報裡被赤裸裸地放大。 Coinbase 揭露,當季總收入約15 億美元,季減26%;GAAP 口徑的淨利高達14 億美元,乍看風光,其實大部分來自Circle 投資和加密資產持倉的帳面收益。

一旦剔除這些一次性因素,調整後淨利僅剩3,300 萬美元。更關鍵的是,核心的現貨交易收入只有7.64 億美元,較去年同期下滑39%。

帳面熱鬧,現實冷清。 Coinbase 的利潤早已不靠交易,而是靠著穩定幣分潤在續命。這是一份殘酷的成績單,也可能是一段黃金時代的終場訊號。

當交易平台不再靠交易業務

面對困境,Coinbase 提出新的願景。

在最近的一次訪談中,Coinbase CEO Brian Armstrong 提出了規劃:所有資產最終都會上鍊,所以要做Everything Exchange(萬用交易所)。

加密在他眼裡不是一個孤立的行業,而是一項能整體升級金融體系的技術。

Armstrong 特別提到美股的現況:今天,如果一個阿根廷人想要開通美國券商帳戶,需要極高的財富門檻。對大多數國家的普通投資者而言,美國證券幾乎是一個「富人專屬市場」。

但如果股票被代幣化搬到鏈上,就能打破這種壁壘,讓世界上任何人都能隨時買賣美國資產。

鏈上也意味著更多可能:24 小時不間斷交易、支持碎股買賣,甚至可以設計全新的治理邏輯,例如「只有持有滿一年以上的股東才能投票」,以鼓勵長期投資者。

在他的設想中,Coinbase 不再只是撮合交易的平台,而是承接一切資產上鍊的「萬能交易所」,一個開放、包容、全天候運轉的金融作業系統。

正因如此,Coinbase 開始採取一系列動作來對齊Armstrong 的願景:半年間,它先後收購了Spindl、Iron Fish、Liquifi 和Deribit。

前三家服務於Base 鏈:Spindl 提供鏈上廣告堆疊,讓開發者能直接獲取用戶;Iron Fish 帶來零知識證明團隊,在Base 構建隱私模組;Liquifi 則提供代幣管理和合規服務,併計劃與Coinbase Prime 整合,為機構和RWA 項目提供便利。

三者合力,降低了開發者在Base 上的門檻,打造了一個完整工具堆疊。

最重磅的收購是Deribit。合約交易比現貨更穩定、利潤更高,但Coinbase 長期受制於美國監管,缺位已久。斥資29 億美元收購Deribit,讓它一舉獲得領先的選擇權市場佔有率和龐大機構客戶。

併購完成後不到一個月,Coinbase 就在CFTC 監管下推出永續合約,相當於「無縫接管」了Deribit 的能力。

如果說收購是Coinbase 對交易收入天花板的暴力突圍,那麼它正在進行的業務拓展,就是一場更深層的身分重塑。

它把重心放在「幹重活」的地方:穩定幣、錢包、公鍊和機構服務。這些看似基本的拼圖,正在勾勒出一個新的Coinbase:不只是交易平台,而是一個Web 3 版的Apple + Visa + AWS。

第一步是穩定幣。 Coinbase 並未直接發行USDC,但透過和Circle 的分潤,拿走了巨額利差。矛盾隨之出現:Circle 不滿足它「收益大、貢獻小」。 Coinbase 意識到必須把USDC 跑進更多場景。

於是開始補貼USDC 存款,並與Shopify 合作推出收款API,把穩定幣嵌進現實世界的收銀台和財務系統,讓USDC 真正成為支付工具。背後還有a 16 z 的推動,他們一直把穩定幣視為「網路金融的TCP/IP」。

第二步是錢包。 Coinbase Wallet 升級為智慧錢包,免助記詞、一鍵創建,還整合了NFT 展示、鏈上身分和社交功能。它甚至接入Lens 和Farcaster,把錢包變成一個「加密朋友圈」。

一旦用戶的資金、身分和社交關係被綁定,錢包就成了Coinbase 的流量入口。配合Base 鏈,這套系統越來越像iOS:Wallet 是App Store,Base 是作業系統,USDC 則是Apple Pay。 Coinbase 不再依賴市場波動賺錢,而是能在「身分+ 資金+ 社交」的循環中抽取「鏈上稅」。

第三步是機構入口。 Coinbase Prime 已經服務500 多家基金和資產管理公司,是USDC 託管的主要平台。未來如果RWA、STO 等資產真的大規模上鍊,Prime 完全可能演變成鏈上的高盛與貝萊德,成為穩定的收入來源。

和大多數平台不同,Coinbase 已經不靠散戶的情緒和交易熱度來維持。它想要掌控的是更底層的東西:資金入口(USDC)、帳戶入口(Wallet)、交易入口(Base)、機構入口(Prime)。

Coinbase 的未來,不是一個最喧囂的交易大廳,而是一個「萬能交易所」,一個能承接所有資產、全天候運轉的金融操作系統。

結算層的角色,讓它有機會穿越短期的喧囂與波動,把加密做成底層,把交易變成公共服務,把用戶變成網路節點。這或許才是Armstrong 想像的下一個Coinbase。

「996」席捲交易所

交易所從來不缺「卷」。

過去的捲,是誰上線幣更快、誰補貼力度更大、誰的手續費更低。那是熱鬧的、表層的競爭:流量一來,利潤就有。

而今天的捲,卻完全不同。 ETF 把大幣種的增量帶走,鏈上DeFi 和Meme 把原生用戶留在了鏈上,Robinhood 這樣的券商切走了新生代散戶。市場蛋糕縮小後,單靠現貨交易已無法支撐一家平台的未來。

於是,卷的方式被迫升級。 OKX 卷錢包,想用入口鎖住用戶;Binance 卷生態,把Alpha 激勵轉化為流量回流;Coinbase 卷基礎設施,用併購、穩定幣、錢包和機構服務,去搭建一個「萬能交易所」的框架。

這是一種更沉、更重的996。不是短期的促銷大戰,而是長期的基礎設施加班。它們不再爭一時的交易量,而是爭取一個十年誰能掌控資金入口、身分入口和清算網絡。

過去的捲,是跑馬圈地、搶流量;現在的捲,是結硬寨,打呆仗。

交易所們都懂,流量盛宴已經散場。而交易所的勝負手,早已不在現貨合約的漲跌大廳,而在誰能坐在生態棋盤的先手位。