核心觀點:

數位人民幣的問題,從來不是“路線選錯了”,而是被M0 的定位鎖住了應用空間。在堅持央行發行、主權背書這一根本道路不變的前提下,DC/EP 在過去更像是一項「制度正確但產品克制」的工程。

從M0 走向M1,並不是否定過去,而是必要的典範切換:讓數位人民幣第一次真正進入高頻場景、資產選擇和市場機制。

更重要的是,真正的挑戰並不在技術或合規層面,而是:是否敢在可控前提下,為市場留出足夠的探索空間。如果數位人民幣始終只能依賴補貼和行政推動,它永遠無法形成網路效應;只有學會與市場共處,它才可能像真正的貨幣一樣「跑起來」。

這,才是M1 背後最值得關注的那一條暗線。

本文由菠菜的好兄弟貝龍為第一作者撰寫,貝龍曾參與早期CBDC的相關工作

1.別急著站隊:這不是路線之爭,而是階段差異

如果只看結果,很多人會得出一個簡單粗暴的結論:穩定幣已經跑出了規模和PMF,而數字人民幣依然不溫不火——那是不是說明,中國一開始就選錯了路?

這個判斷,太早了,也太輕率。

必須先承認一個前提:中國和歐美在數位貨幣上的選擇,從一開始就不是在同一條賽道上競爭。以美國為代表的資本主義體系,更傾向於把貨幣創新交給市場完成──穩定幣由商業機構發行,在鏈上自由流通,透過DeFi、交易所和支付場景不斷試錯,先把需求跑出來,再由監管去收斂風險。

而中國選擇的是另一條路徑:由央行親自下場推進CBDC。在這條路徑下,主權信用、金融穩定和系統安全被放在優先順序的最前面,創新本身反而需要為穩定讓路。

這兩條路,解決的是不同的問題,也注定呈現完全不同的發展節奏。

站在今天回頭看,穩定幣的確成功了,但它的成功,本質上是市場機制的成功;而數字人民幣推進緩慢,並不等於失敗,它更像是一個在製度約束下刻意放慢速度的結果。如果一開始就讓一個由央行背書、具備最高信用等級的數位貨幣,在鏈上完全市場化擴張,所帶來的系統性風險,顯然不是任何一個金融監理者可以輕易承受的。

所以,這裡並不存在「誰更先進」的簡單對比,而是製度選擇決定了發展順序。

對普通用戶、對創業者來說,這裡有一個經常被忽略、但極其關鍵的結論:不要糾結“哪條道是對的”,因為這不是你能選的。 「道」是製度給定的,真正能做文章的,只能是「術」——在既定框架內,把產品做得更好用,把真實需求跑出來,讓貨幣真正進入高頻場景。

也正是在這個意義上,今天討論數字人民幣從M0 走向M1,並不是在推翻原有路線,而是在承認一個現實:如果只停留在“路線正確”,卻無法在“術”上落地,再正確的道,也跑不出結果。

這一輪變化說明的不是方向改變,而是階段切換:路線沒有改變,但玩法開始改變了。

2.為什麼當年一定是M0:理論上完全正確,但把產品鎖在低頻需求裡

如果要評價DC/EP(數位貨幣電子支付,特別指中國的CBDC)早期最大的“原罪”,很多人會把矛頭指向技術選型、推進節奏,甚至陰謀論式地歸結為“保守”。但真正的答案其實恰恰相反: DC/EP 之所以從一開始就被嚴格定位為M0,並不是因為保守,而是因為當時的理論判斷過於嚴謹。

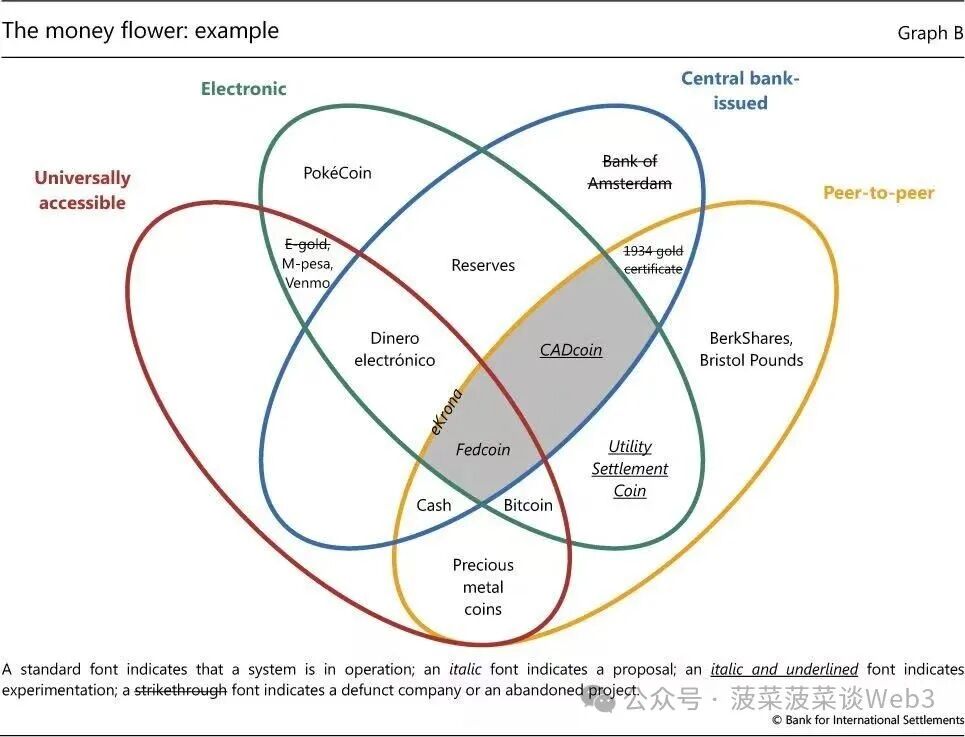

在數位人民幣立項與設計階段,人民銀行所參考的核心理論框架,正是BIS(國際清算銀行)在其多篇研究中提出的「貨幣之花」(Money Flower)分析架構。 BIS 在Quarterly Review等文章中指出,可以從發行主體、是否數位化、是否基於帳戶、是否面向公眾等維度對貨幣進行系統分類,而一個極具說服力的結論是:在所有主流貨幣形態中,只有現金(cash),尚未被真正意義上的數位化。

存款、轉帳、支付帳戶,早已在銀行體系和網路平台中完成了數位化;支付寶、微信裡的餘額,本質上就是商業銀行存款的技術延伸。在這樣的背景下,央行得出的判斷非常清晰:沒有必要重複造輪子。數位人民幣的使命,應當是補齊「現金」這最後的短板,而不是去取代已經高度成熟的電子支付體系。

在這M0 定位的指導下,DC/EP 的產品設計邏輯也就順理成章地指向了「數位現金」。它所重點解決的,並不是“怎麼更好地理財”或“怎麼更有高效地參與金融市場”,而是如何在各種複雜甚至極端環境下,保證一種由央行背書的數字形態貨幣仍然可用。

因此,我們看到DC/EP 在實踐中更強調的是諸如「雙離線支付」這樣的能力——即在無網路、無帳戶即時校驗的情況下,依然能夠完成點對點的價值轉移。這類設計在技術上並不簡單,也確實解決了一部分傳統電子支付無法涵蓋的場景,例如網路受限、基礎設施薄弱或特殊緊急環境。

問題在於,這些場景本身就是低頻場景。

當網路支付已經可以在絕大多數時間、絕大多數地點以極低摩擦完成交易時,一個更偏向「兜底能力」和「韌性設計」的數位貨幣產品,很難自然進入普通用戶的日常選擇。用戶不會因為“在極端情況下也能用”,就主動改變自己已經形成的支付習慣。

換句話說,M0 的理論是成立的,設計也是自洽的,但它天然把DC/EP 鎖定在了一個「重要但不高頻」的位置。這並不是產品失敗,而是定位決定了它很難快速跑出PMF。

這裡可以插一個當年的小插曲。

在DC/EP 推進初期,我曾和一位來自「鵝場」的朋友聊起數位人民幣。他當時的評價非常直接,甚至帶點調皮:“他們(指DC/EP)對我們毫無威脅。”

這句話並非輕視,而是極為冷靜的判斷。站在網路支付平台的視角,一個被嚴格定位為M0、主要解決現金數位化問題的產品,本來就不會直接觸碰到高頻支付、帳戶體系和用戶粘性這些「核心戰場」。

也因為如此,在很長一段時間裡,數位人民幣與主流網路支付體系之間,並沒有真正意義上的正面競爭關係。

這也正是後續反思的起點:當數位人民幣只被允許“像現金一樣工作”時,它確實完成了使命;但如果希望它“像錢一樣被使用”,那隻有M0 的定位,顯然是不夠的。

3.必須說清楚的一點:CBDC 和穩定幣不是一類貨幣

先把結論放在最前面:無論技術形態如何變化,DC/EP 的發行方只能是央行本身。這不是策略選擇,而是製度前提。也因為如此,CBDC 與穩定幣從來不是“同類競爭”,而是兩種信用體系下的不同貨幣形態。

很多關於「數位人民幣為什麼不如穩定幣靈活」的討論,其實一開始就混淆了對象。穩定幣之所以能夠快速擴張、頻繁試錯,是因為它本質上是一種商業機構發行的商業貨幣:由企業背書、承擔商業信用風險,在市場中透過競爭來換取使用場景和流動性。

而CBDC 恰恰相反。它依然是央行發行、由央行負債、以主權信用背書的信用貨幣。從貨幣層級來看,這意味著更高的安全性與確定性;但從產品形態來看,也意味著它必須接受更嚴格的邊界約束。任何「過於激進」的設計,都可能被放大為系統性金融風險。

正因如此,穩定幣可以在鏈上自由組合、嵌入DeFi、參與槓桿與做市;而CBDC 在相當長一段時間內,選擇了謹慎克制。這不是技術能力差距,而是信用責任不同所帶來的必然結果。

問題真正開始變得有意思的地方也在這裡:當信用等級最高的貨幣形態,開始嘗試向市場機制學習,會發生什麼事?

從這個角度看,M1 的意義並不只是“能不能計息”,而在於它是否為CBDC 提供了一條新的可能路徑——在不改變發行主體、不犧牲法償性的前提下,引入更接近市場需求的激勵結構。

換句話說,真正值得討論的,從來不是“CBDC 會不會取代穩定幣”,而是:在保持主權信用底座不變的情況下,CBDC 能否在靈活性與可用性上,追上甚至部分超越穩定幣。

這,才是M0 向M1 轉向背後,最值得關注的那一條暗線。

4、從M0 到M1:數位人民幣第一次真正進入“資產選擇”

先給結論:只有當數位人民幣被允許進入M1,它才第一次有機會從“支付工具”,變成一種會被用戶主動持有的貨幣。

在M0 框架下,DC/EP 更像是數位化的現金替代品。現金的核心價值在於結算與支付,而不在於「持有」。你不會因為現金本身而多拿一點現金,而現金只是完成交易的媒介。因此,當數位人民幣被嚴格限定為M0 時,它自然很難改變用戶行為——用戶只會在「被需要」的時候使用它,而不會在「可以選擇」的時候候選它。

M1 的引入,第一次改變了這個前提。

M1 所代表的,是活期貨幣:可以被持有、可以參與更廣泛金融活動、並且具備基礎收益屬性。即使這種收益非常有限,它依然會對用戶行為產生決定性影響。因為對絕大多數用戶而言,真正難以接受的並不是“低收益”,而是“完全沒有收益”。

也正是在這一點上,數位人民幣開始對現有電子貨幣形態形成潛在的擠出效應。支付寶或微信餘額,本質上是高效的支付工具,但餘額本身並不承擔「資產屬性」;而一旦數位人民幣進入M1,即便收益微弱,它也開始具備被長期持有的理由。

需要特別指出的是,這並不意味著數位人民幣要取代貨幣基金或其他理財產品。恰恰相反,M1 的數位人民幣更可能成為一個「底座」:高頻流動性留在M1,收益增強透過MMF 等產品實現。這種分層結構,並不衝突,反而更符合真實用戶的資金管理習慣。

從這個角度來看,M1 並不是一次簡單的技術升級,而是一次產品定位的根本變化:

- 從“有沒有現金數字化能力”,

- 走向「能不能參與用戶的資產配置決策」。

這一步,決定的不是數字人民幣“能不能用”,而是它值不值得被留下來。

5、不報國務院:一個被嚴重低估的訊號

結論先行:不再需要國務院層面的專項審批,意味著數位人民幣正在從“重大工程項目”,轉向更常態化的金融基礎設施。

在先前的階段,數位人民幣更多以「試點—推廣—評估」的工程化方式推進。這種路徑在早期非常必要,它確保了系統安全、風險可控,也符合央行一貫的審慎原則。但代價同樣明顯:節奏慢、場景受限、創新空間有限。

而當審批層級發生變化,本質上釋放的是一種訊號:在既定制度架構下,允許更多市場主體參與、允許更多應用形態出現、也允許一定程度的試誤。

貨幣從來不是被設計出來的,而是被使用篩選出來的。只有當數位人民幣逐漸脫離「示範工程」的語境,進入日常金融基礎設施的角色,它才有可能真正跑出高頻場景。

這項變化,並不意味著監管放鬆,而是意味著監管方式的變化:從事前嚴格限定路徑,轉向在邊界內觀察市場如何自我組織。

6.連鎖影響:從產品調整,走向金融結構重塑

M0 向M1 的轉向,並不是單點優化,而是在未來數年持續釋放影響的結構性變化。

6.1 發展路徑被重新錨定:境內CBDC,離岸穩定幣

一個被頻繁忽略、但其實已經逐漸清晰的現實是:中國並沒有、也不需要在「CBDC 或穩定幣」之間二選一。

在境內體系中,以數位人民幣為核心推進CBDC,是主權貨幣與金融穩定的最適解;而在離岸與跨國場景中,尤其是在香港這樣高度市場化、國際化的金融樞紐,保留穩定幣的發行與應用空間,反而更具現實意義。

這不是搖擺,而是一種分層治理:

- 境內,用CBDC 夯實主權貨幣的數位化底座;

- 離岸,以穩定幣與市場機制對接全球流動性。

6.2 傳統「不生息穩定幣」的潛在擠壓

關鍵判斷:當主權信用貨幣開始具備M1 屬性時,不生息穩定幣的結構性劣勢會被逐步放大。

穩定幣目前最大的優勢在於可組合性與流動性,但在“持有端”,大多數穩定幣並不天然生息。相較之下,一旦數位人民幣在M1 框架下具備基礎收益屬性,即便收益極低,也會在長期資金配置中形成明顯差異。

這並不意味著穩定幣會被迅速取代,但意味著競爭維度發生了變化:

- 過去比的是「能不能用」;

- 未來比的是「數值不值得長期拿著」。

6.3 央行與商業銀行關係進入深水區

這是最複雜、也最難繞開的影響。

當數位人民幣更接近M1,本質上意味著央行開始更直接地面對公眾負債。這項變化,將不可避免地觸及央行與商業銀行之間的傳統分工邊界。

在現有體系中,商業銀行承擔了帳戶、存款與客戶關係的核心角色;而一旦央行數位貨幣在帳戶屬性和收益屬性上持續強化,如何避免對商業銀行體系形成“虹吸效應”,就成為一個必須被正視的問題。

也正是在這一背景下,圍繞著數位人民幣的製度配套,遲早會觸及更基礎性的法律問題——例如《央行法》中關於央行職能、負債結構與公眾關係的界定。

6.4 USDT / USDC 的「松邊界」優勢,與CBDC 必須直面的現實

一個繞不開的事實是:USDT 和USDC 之所以能在全球範圍內被大量使用,並不只是因為“美元錨定”,而是因為它們在匿名性與可控性之間,選擇了一種極度偏向市場的一側。

在實際運作中,USDT、USDC 在鏈上層面天然具備較強的「類匿名」特質:

- 地址即帳戶,不強制綁定現實身分;

- 轉帳幾乎無門檻,可嵌入各種合約與協議;

- 只要合約允許,就可以用於交易、抵押、清算、做市等高度多樣化的場景。

同時,它們並非完全失控。透過智慧合約權限、發行方凍結地址、配合監管執法等方式,穩定幣在「必要時」仍具備幹預與回收能力。只是需要強調的是──這種管控尺度,被刻意放得極為寬鬆,且更多發生在事後,而非事前。

正是這種「邊界極松、但並非為零」的設計,給了市場極大的探索空間。大量DeFi、跨境結算、灰色但真實存在的需求,正是在這種寬鬆環境中被發現、被驗證、被放大。

這也反過來提出了一個無法迴避的問題:如果CBDC 始終停留在高度前置管控、強身份綁定、強場景限定的狀態,那麼它在應用探索層面,將很難與穩定幣形成真正的對標。

因此,M0 向M1 的轉向,真正的難點並不只在“是否生息”,而在於:央行數字貨幣是否願意、也是否有能力,在風險可控的前提下,嘗試打破過於保守的使用邊界。

這不是要複製USDT 或USDC 的路徑,而是要回答一個更現實的問題:在保持法償性與主權信用不變的前提下,CBDC 能否為市場留出足夠大的「可探索空間」。

只有在這個問題上邁出實質一步,數位人民幣才有可能真正進入那些今天仍然被穩定幣佔據的場景。

6.5 應用場景被系統性地打開

當數位人民幣不再只是“支付演示”或“現金替代”,而是進入M1 體系,它的潛在應用場景將被系統性地打開:

- 薪資、補貼等公共支付

- 跨機構、跨系統結算

- 與金融產品、合約型支付的深度結合

這些場景,並不會一夜之間爆發,但它們決定了數位人民幣不再只是一個“展示技術能力的樣本”,而是真正進入金融運作的主流程。

7.一個值得認真討論的方向:在岸與離岸數位人民幣的“雙軌設計”

先把核心判斷擺出來:如果希望數位人民幣在全球範圍內真正“跑起來”,或許有必要在製度設計上,明確區分“在岸數字人民幣”與“離岸數位人民幣”。

這不是激進創新,而是一種現實主義選擇。

在岸數位人民幣,繼續服務國內金融體系,其核心目標仍是可管、可控制、可追溯。透過分級帳戶體系、實名要求和場景限定,確保反洗錢、反恐融資和金融穩定的大前提不被動搖。這一套邏輯,在國內環境下是必要的,也是合理的。

但問題在於:如果將同樣的約束原封不動地複製到跨境和離岸場景中,數位人民幣幾乎不可能形成真實的國際使用動能。

對比之下,USDT 與USDC 之所以能夠在海外市場快速擴散,一個關鍵原因在於,它們在「預設狀態」下提供了更強的類匿名性:地址即帳戶,身份並不前置綁定;監管和乾預更多發生在事後,而不是事前。這種設計,並非鼓勵違規,而是為市場探索留下了足夠大的空間。

沿著這個邏輯,一個值得認真討論的方案是:為離岸數位人民幣引入更強的、數學可證明的匿名性。

這裡所說的匿名性,並非完全不可控,而是透過密碼學手段實現「選擇性揭露」與「條件可追溯」:

- 在日常交易中,用戶無需揭露完整身分;

- 在特定法律條件觸發時,可透過合規流程恢復可追溯性;

- 管控邏輯從「全面前置」轉向「有限前置+ 事後介入」。

這樣的設計,將使離岸數位人民幣在功能上更接近穩定幣,但在信用層級上,仍保持主權貨幣的優勢。這一點,恰恰是當前任何商業穩定幣都無法提供的。

從策略角度來看,這種「雙軌設計」並不會削弱國內監管,反而可能形成清晰分工:

- 在岸,數位人民幣繼續承擔金融基礎設施和政策工具的角色;

- 離岸,數位人民幣承擔「國際結算貨幣」和「數位形態人民幣出口」的角色。

如果這個想法能夠落地,那麼數位人民幣就不再只是國內支付體系的一次升級,而可能成為人民幣國際化進程中的關鍵抓手。

這不僅不是風險,相反,它可能是一件真正意義上的「大好事」。

8.真正的難題:不是“能不能”,而是“敢不敢放手讓市場跑”

把結論先說清楚:數位人民幣接下來面臨的最大挑戰,並不在技術層面,也不在製度合法性上,而在於──是否願意在可控前提下,為市場留出足夠的自由度。

回看穩定幣的發展路徑,一個經常被忽略但極其重要的事實是:USDT、USDC 的成功,並不是“規劃出來的”,而是在一系列並不完美、甚至帶有灰度的使用中,被市場一點點跑出來的。跨境轉帳、鏈上交易、DeFi 抵押、結算中介…這些場景,幾乎沒有一個是監管部門事先「批准可以這樣用」的,但它們在真實需求中自然生長。

相較之下,如果數位人民幣仍然主要依賴補貼、行政推動或示範工程來擴展使用場景,那麼無論技術多先進、信用等級多高,它都很難形成真正的網路效應。貨幣一旦無法形成網路效應,就永遠只能停留在“被要求使用”,而不是“被主動選擇”。

這也是為什麼,真正的分水嶺並不在於「要不要堅持法償性」。法償性是底線,不是障礙。真正的困難在於:在堅持法償性的同時,是否能夠接受一種更市場化的探索方式,讓部分應用先於規則出現,再由規則去吸收和規範。

從這個意義上說,在岸與離岸的“雙軌設計”,並不是對監管的削弱,而是一種更精細的風險分層:

- 高風險、強烈探索的需求,留在離岸體系試跑;

- 高確定性、強穩定的需求,繼續在岸體系內運作。

這不是放任,而是有意識地為創新選擇容錯空間。

如果說M0 階段的數位人民幣,解決的是「央行能不能發行數位貨幣」;那麼從M1 開始,真正的問題變成了:一個由央行發行的數位貨幣,能否在不失控的前提下,學會如何與市場共處。

這一步,沒有現成答案,也不可能一蹴可幾。但可以確定的是:如果不踏出這一步,數位人民幣永遠只能是金融體系中的一塊“安全基石”,而很難成為全球體系中真正流動的貨幣。

結語:不是路線錯了,而是終於走到該「放開跑」的階段

回到最初的問題:數字人民幣過去為什麼顯得「不溫不火」?

答案或許並不複雜——它被M0 的正確理論,鎖在了一個過於克制的位置。

而今天,從M0 走向M1,從工程化推進走向基礎設施化運行,從單一國內邏輯走向在岸與離岸的雙重設計,所釋放的信號非常清晰:

路線沒有變,但階段已經變了。

接下來,數位人民幣真正需要回答的,不再是“合不合法”,而是:

在維持主權信用和金融穩定的前提下,它能否真正學會——像錢一樣運作。