作者: DE Analytics

編譯:Felix, PANews

本文旨在探討Celestia 的收入潛力,並指出目前常見的錯誤觀點和敘事。這些觀點和敘事是有缺陷的,或至少缺乏實質內容。最後會提出假設來說明Celestia 的真正收入潛力。

“DA 是一種商品”?

看到關於Celestia 收入模式的一個常見批評是,從長遠來看,DA (數據可用性)應該被視為一種商品,這意味著費用將不可避免地趨向底部。

要使這一說法成立,DA 作為一種資源必須在所有服務中相同。但事實並非如此,原因如下:

Celestia DA ≠ 任何其他DA

這裡要注意的重要一點是,Celestia 不僅提供DA,也為rollups 提供共識。顯然,一些DA 提供者比其他提供者提供更強大的安全保障。此外,一些提供者將具有更強的網路效應。僅憑此,DA 服務就有了差異化,這意味著它從定義上而言不是一種商品。

下面從rollup 的角度來看。

Rollup POV

Rollup 是DA 和共識的消費者。他們不會只根據誰最便宜就選擇誰,還必須考慮安全性。此外,他們希望使用其他人都在使用的東西,這樣就知道不會被坑,因為其已經經過了實戰考驗。

此外,看到其他協議更換可以增強信心,從而進一步將DA 提供者與其他提供者區分開來。這本身就是一種網路效應——一種無法分叉、難以複製的網路效應。

所以DA 不是純粹的商品——但應該如何評價它?

鑑於DA 不是商品,交易價格相對其成本有一定溢價是合理的,但也不能高到阻止Rollups 選擇它的程度。畢竟,它應該為這些rollup 提供正向結果。目前,這種正向因素是費用的大幅降低。下面來了解一下這些數據:

費用故意定得很低

你可能在Twitter 上看到有人抱怨說,Celestia 目前的收入太低,估值太高,即使從ATH 大幅下跌之後也是如此。但他們完全忽略了,目前的收入是故意壓低。原因如下:

贏得市場佔有率

低費用是Celestia 贏得市場份額並擊敗競爭對手的策略性選擇。目標是用免費的DA 吸引用戶,讓他們試用產品,進而產生依賴。一旦擁有大量用戶(rollup),變現就不是什麼難題。然而,贏得用戶並擊敗競爭對手是困難的,這就是為什麼你不能一開始就設定高額費用並期望大量用戶流入的原因。

關於這一點,Celestia 聯創Mustafa Al-Bassam 曾經有過論述。

Celestia 的年收入估算

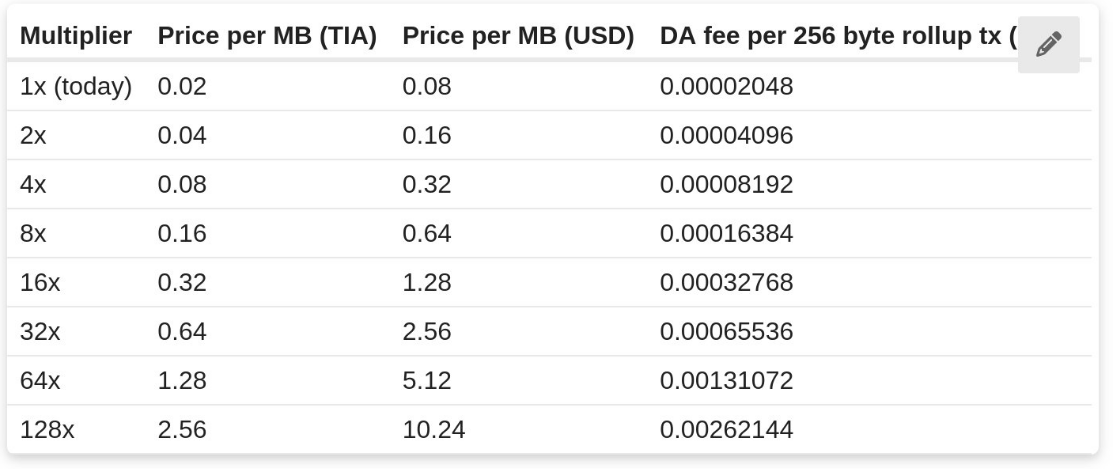

最近,Mustafa Al-Bassam 在Celestia 論壇上發起了一場討論,討論是否逐步提高當前費用。首次提議的增幅是4 倍(可能更多),表格顯示費用增幅從2 倍到128 倍不等。

還有關於將費用錨定為美元並防止其受到TIA 波浪影響的討論。值得注意的是,這只是一個開始,仍有待討論。

現在有了一些可用的數字,可以嘗試評估DA 費用收入。這是一項非常艱鉅的工作,因此必須做出一些假設。

假設

隨著更多模組化項目進入主網,Celestia 發布的總數據將顯著增加(目前為1.5TB)。目前為止,只看到Eclipse 對其鏈進行壓力測試,預計未來還會有更多。

為了提供一些背景信息,Initia、Movement 和Abstract 只是眾多為構建殺手級應用奠定基礎的專案中的一部分。但所有這些應用有什麼共同點?它們將完全依賴擁有安全、快速和廉價的DA。

考慮到這一點,假設Celestia 最終每年將發布50TB 的數據,並且將繼續成長。

TIA 收入估算

截至目前,TIA 支付的費用總額為31.3 萬枚。如果TIA 為3.2 美元,則約為100 萬美元。但同樣,這些費用是故意設定的很低。

如果將費用提高15 倍,它仍然比ETH DA 便宜得多。在不增加太多成本的情況下,仍是rollups 的絕佳選擇:比EIP-4844 便宜約66 倍。雖然可以再調高或調低,但此處以15 倍作為基準。

現在的收入為1500 萬美元。

接下來,將DA 需求代入公式中:

1500 萬美元× 50TB = 7.5 億美元的年收入。

如果發布的總數據逐年同比增加,年收入很容易超過10 億美元。

最後的想法

實際上有許多變數會影響此計算,事情顯然沒有那麼簡單。增加或減少某些變量,收入會隨之調整。但由於人們喜歡確切數字,因而在此提供一個大多數人都能認同的確切數字。

當然可以繼續調整數字,得出不同的收入。但個人的看法是10 億美元的年收入很容易實現。

以上僅是個人看法,DYOR。