作者:Weilin,PANews

7月3日,美國首個Solana質押ETF-REX-Osprey Solana質押ETF(代號:SSK)在芝加哥選擇權交易所(Cboe BZX)正式上市,並迎來了較積極的市場反應。首日交易量為3,300萬美元,流入資金1,200萬美元,表現超出了許多市場觀察者的預期。

該ETF不僅追蹤Solana(SOL)的市場價格,也為投資者提供了Solana原生質押獎勵,由REX Shares和姊妹公司Osprey共同管理,首日交易量已超過早期推出的Solana期貨ETF和XRP期貨ETF。

與傳統的加密資產ETF相比,REX-Osprey Solana質押ETF提供了一項創新功能——可變的質押獎勵月度股息,當前股息率為7.3%。彭博ETF分析師James Seyffart對此評論道:「這是一個健康的交易開局,」並指出,在上市的前20分鐘,交易量就達到了800萬美元。

提供SOL的直接價格曝險與質押獎勵

回顧近期SOL期貨ETF的表現,3月17日,芝加哥商業交易所(CME)的Solana期貨ETF上市,首日交易量為1,210萬美元,低於市場預期。 3月20日, Volatility Shares推出了兩件Solana期貨ETF,分別為The Solana ETF(SOLZ)和2x Solana ETF(SOLT)。根據雅虎財經報道,截至4月1日,兩支產品上市以來表現平穩,日均交易量分別約為8萬份和14萬份,即125萬美元和216萬美元,體量維持較小,顯示市場需求並未得到有效提振。

相較之下, 2024年1月,上市的多支現貨比特幣ETF在首個交易日的交易總額達到了46億美元。

根據官方網站,SSK旨在滿足多種投資者的需求:

- 透過經紀帳戶尋求加密貨幣敞口的散戶投資者

- 希望支持區塊鏈創新與大眾採用之間橋樑的加密原生投資者

- 尋找符合規定的區塊鏈收入存取途徑的財務顧問和註冊投資顧問(RIA)

- 需要ETF透明度的機構

根據官方提示,質押獎勵以實物形式支付給基金,並增加其淨資產值(NAV),這可能導致股東產生應稅收入。根據基金的收益和分配,這些收入可能被視為普通收入、資本利得或資本回報。投資者應諮詢稅務顧問以獲取相關指導。

「C型公司」結構,繞過傳統監管框架

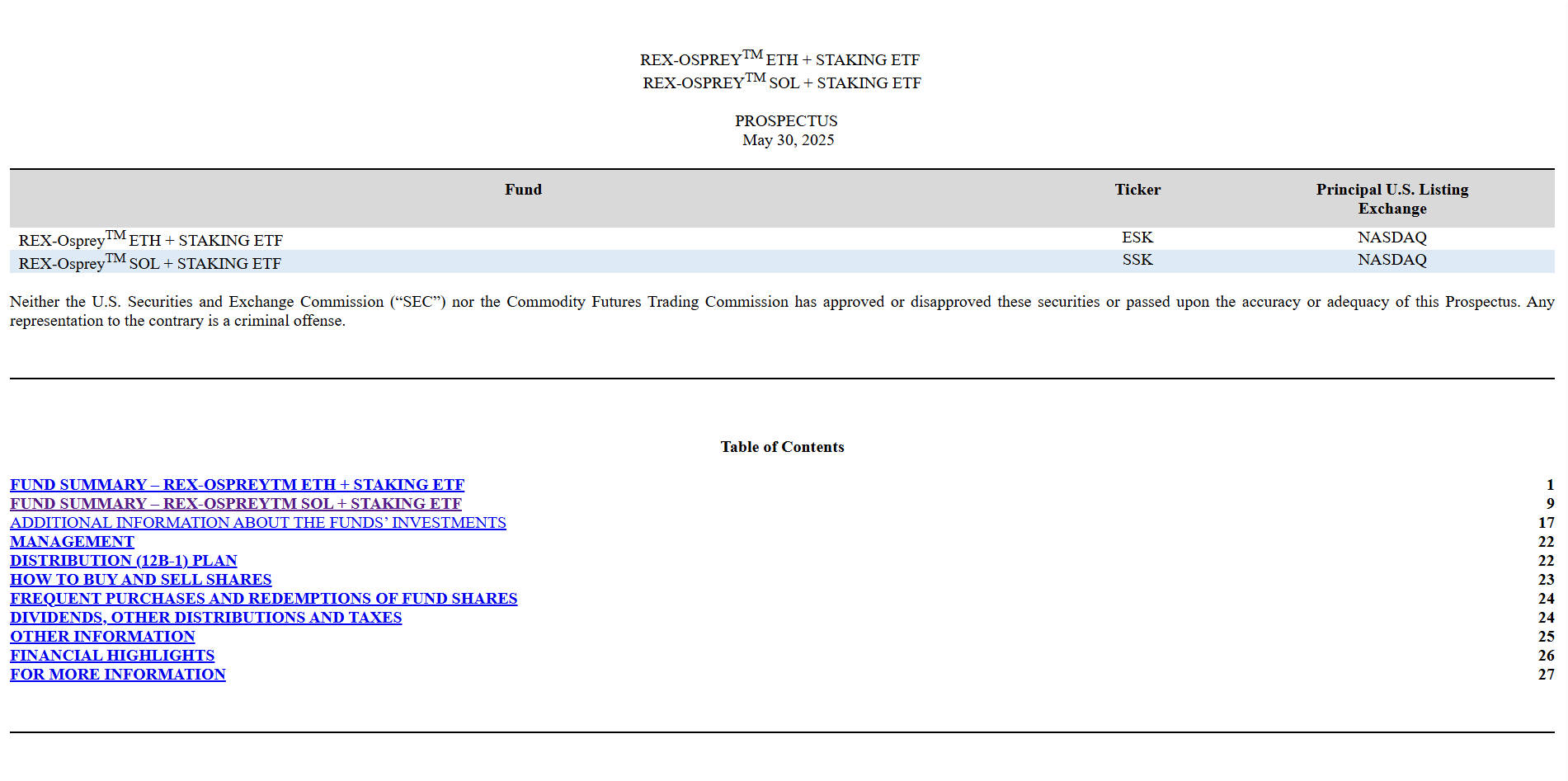

REX-Osprey Solana質押ETF之所以能夠在較短的時間內推出,部分歸因於其選擇了「C型公司」註冊形式。這一結構使得該基金繞過了傳統ETF審批程序,快速上市。與傳統的加密資產ETF不同,REX-Osprey Solana質押ETF選擇依照《1940年投資公司法》註冊,而非《1933年證券法》。

《1940年投資公司法》對ETF的要求,必須多元化,定期分配收益,避免投資被認為對散戶投資者風險過大的資產(如期貨、商品、比特幣衍生性商品)。這些限制使得《1940年投資公司法》基金在股票和固定收益資產上非常適合,但在處理商品和期貨等資產時則較為複雜,這些資產通常屬於「33法案」基金的範疇-如設立人信託(物理信託提供現貨價格存取)和公開交易合夥或商品池(基於期貨的投資組合)。

同時,「40法案」的稅務規則簡單,長期持有超過12個月的資本利得稅為20%,分配收入按普通收入稅率(最高為37%)徵稅。 「33法案」的稅務處理需要處理複雜的稅務文書工作。

與現有的現貨比特幣和以太幣ETF不同,SSK屬於不同的監管框架,註冊於《1940年投資公司法》。這意味著需要一個合格的託管人,而不是基金發行人來持有基礎資產。 Anchorage Digital,目前是唯一一家獲得聯邦監管授權,既可以託管又可以質押數位資產的銀行,擔任此角色。

雙重課稅提高投資成本,或引來其他山寨ETF效仿

這種結構也並非沒有爭議,稅務問題是其主要挑戰之一。由於質押獎勵被視為普通收入,基金內部需要繳納企業所得稅,而投資人還需承擔分紅稅和資本利得稅。這使得整體的稅務負擔較高,儘管基金的管理費用為0.75%。

此外,SEC的審批過程雖然未出現顯著阻礙,但由於此結構的創新性,SEC對C型公司規避傳統審批程序已顯示出猶豫態度,意味著對此模式是否適用於未來更多基金的推出蒙上了一層不確定性。在市場競爭日益激烈的背景下,REX-Osprey Solana質押ETF或許為未來的其他加密資產ETF提供了一個可參考的結構,但也可能面臨日後監管方面的更多審查。

加密獨立研究員KOL Jason Chen解釋說:「所以門檻低審批速度快,從提交到通過只要SEC不反對就可以在75天內完成,但壞處就是在於一方面因為沒有經過非常嚴格的審批,所以後續披露的嚴格程度會遠高於19b-4的定期披露,而是每天都需要進行披露,對管理成本會增加,並且會被雙重徵稅,當幣價上漲後會被視為公司盈利,從而公司被收走21%的企業所得稅,投資人也會被收取分紅稅和資本利得稅。

也有用戶在預測市場的話題下評論,提出了相應的風險,即該ETF的價格無法準確地反映SOL的價格變動。而SSK提交的SEC文件顯示,「在正常市場條件下,SSK ETF將其至少80%的淨資產投資於參考資產和其他提供參考資產暴露的資產。基金將直接投資或透過REX-Ospre SOL子公司進行投資。

申請過程波折,最終順利“通關”

今年5月,REX Shares和Osprey Funds向美國證券交易委員會(SEC)提交了申請,尋求批准推出專注於Solana和以太坊的C型公司ETF。

在5月30日,SEC要求REX和Osprey延後其註冊聲明的生效日期,理由是有關提議的基金結構是否符合《1940年投資公司法》下「投資公司」定義的未解決問題。

6月29日,SEC通知REX Shares和Osprey Funds,表示對他們提交的Solana質押ETF申請「沒有進一步意見」。在ETF監管術語中,產業觀察者通常將此表述視為SEC的隱性批准。這與BlackRock、Fidelity等公司推出現貨比特幣ETF時的「默許」相同。

彭博社的分析師James Seyffart當時指出,這些基金「獨特」的C型公司格式可能繞過典型的19b-4規則變更程序,而SEC對C型公司規避方法的沉默現在似乎確認了它作為符合規定的解決方案。

原本,質押的途徑通常意味著將代幣交給加密交易所或配置自己的驗證者設置,但SSK ETF大大降低了這個門檻。傳統投資者首次可以透過他們用於股票或指數基金的相同經紀帳戶,獲得Solana的被動敞口並獲取質押收益。 Solana質押ETF的批准現在提供了一個路線圖。不過以太坊的質押機制(如罰沒和更長的解鎖期)可能會有更多的複雜性。

有市場觀點指出,至少在現任美國政府的監管下,SEC並沒有試圖徹底封鎖質押。它只是需要一個合適的框架:一個能夠以傳統金融理解的方式處理收益、稅務、託管和合規的框架。儘管REX和Osprey不像BlackRock那樣家喻戶曉,但它們現在在這個可能成為數十億美元ETF類別的領域中佔據了先發優勢。

目前,多家公司正在爭取推出Solana現貨ETF的機會,Invesco和Galaxy在6月底加入了這場競賽行列。分析師Balchunas表示,這些基金可能會在兩到四個月內獲得批准。目前至少有60個其他山寨幣ETF提案在等待SEC的審查和潛在批准。