來源:Galaxy Research

編譯:BitpushNews

加密財庫趨勢

上市公司設立加密貨幣財庫(Treasury)的趨勢正從比特幣擴展到更多加密代幣,配置規模也持續擴大。

光是過去一周,兩家上市公司宣布將購買XRP作為其財庫持有,還有一家公司表示正在購買ETH 作為儲備。

比特幣財庫公司在今年的大部分時間都是頭條新聞,其中Strategy(前身為Microstrategy)處於領先地位。 VivoPower和納斯達克上市公司Webus分別宣布有意啟動1 億美元和3 億美元的XRP 財庫,而SharpLink宣佈建立4.25 億美元的ETH 財庫。

包括這些公司在內,Galaxy Research已整理了28 家加密貨幣財庫公司:

20 家專注於BTC,4 家專注於SOL,2 家專注於ETH,2 家專注於XRP。

加密貨幣財庫公司概覽

我們的看法

鑑於現有公司的勢頭,以及市場似乎對以相當大的規模和多種資產為這些公司提供資金的強烈興趣,預計加密貨幣財庫的趨勢將繼續發展。

然而,隨著越來越多的加密貨幣財庫公司上線,懷疑論持續升溫。

主要擔憂在於為部分購買提供資金的來源:債務。

有些公司依賴借來的資金,主要是零息和低息可轉換票據,來購買財庫資產。

到期時,這些票據可以由投資者自行轉換為公司股權,前提是票據處於「價內」(即當公司股價超過轉換價格,使轉換股權在經濟上有利時)。然而,如果到期日到來而票據處於“價外”,則需要額外資金來彌補負債——這就是財庫公司策略擔憂的根源。

此外,儘管較少被提及,但這些公司可能缺乏足夠的現金來支付其債務利息的風險也存在。

無論發生哪一種情況,財庫公司有四種主要選擇。它們可以:

- 出售其加密貨幣儲備以補充現金,這可能會損害資產價格,此舉可能會影響持有相同資產的其他財庫公司。

- 發行新債以彌補舊負債,有效地進行債務再融資。

- 發行新股以彌補負債,這與它們目前透過股權融資為財庫資產購買提供資金的方式性質相似。

如果其加密貨幣儲備的價值未能完全覆蓋負債,則進入違約。

在最壞情況下,每家公司將採取何種路徑將取決於當時的具體情況和市場條件;例如,財庫公司只能在市場條件允許時進行再融資。

與財庫資金來源相反的是股權銷售,即財庫公司發行股票來為資產購買提供資金。用於補充資產購買的股權銷售從大局來看擔憂較少,因為在此方法下,公司沒有違約義務,也沒有為資產購買而產生負債。

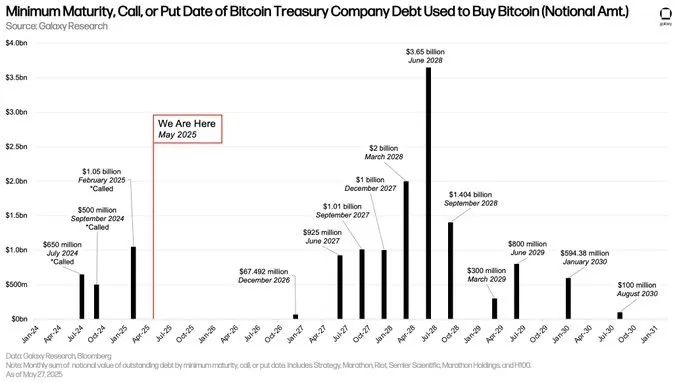

在最近關於加密槓桿格局的報告中,我們研究了一些比特幣財庫公司發行的債務的規模和到期時間表。

根據我們的發現,我們認為,目前並不像市場普遍認為的那樣存在迫在眉睫的威脅,因為大部分債務都在2027 年6 月至2028 年9 月之間到期(如下圖所示)。

上圖統計了比特幣財庫公司為購買比特幣而發行的債務,並列出了這些債務可能被要求償付的最早日期(到期/贖回/行權日),以及對應的債務名義金額。

考慮到產業過去與槓桿相關的歷史,對財庫公司債務驅動策略的擔憂並非不合理,但目前,我們認為這種方法沒有重大風險。

然而,隨著債務到期和更多公司採用該策略,可能採取更高風險的方法並發行到期時間較短的債務,這種情況可能不會一直保持不變。

即使在最壞情況下,這些公司也將有一系列傳統的金融選擇來擺脫困境,而這可能不會以出售財庫資產告終。

– Galaxy鏈上分析師@ZackPokorny_