作者:beincrypto

編譯:區塊鏈騎士

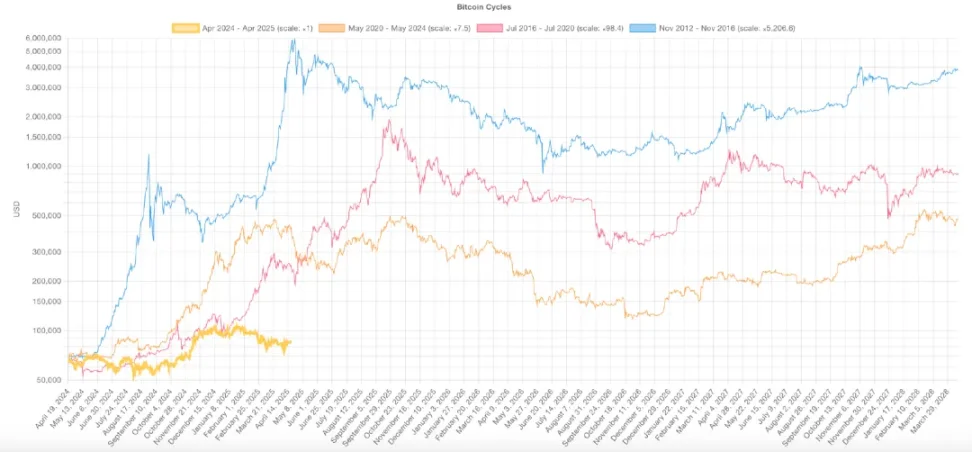

BTC 距離其最近一次減半已經過去一年了,而本輪週期正呈現出與以往截然不同的態勢。與以往減半後爆炸性上漲的周期不同,BTC 本輪漲幅較為溫和,僅上漲了31%,而上一周期在同一時間內漲幅高達436%。

同時,長期持有者指標(如MVRV 比率)顯示未實現利潤急劇下降,顯示市場正在成熟,上行空間受到壓縮。綜合來看,這些變化表明BTC 可能正在進入一個新時代,其特徵不再是拋物線式的峰值,而是更多地由機構推動的漸進式增長。

BTC 減半一年後:一個與眾不同的週期

本輪BTC 週期的發展與以往週期明顯不同,這可能預示著市場對減半事件的反應方式正在轉變。

在早期週期(尤其是從2012 年到2016 年,以及從2016 年到2020 年),BTC 往往會在這一階段出現強勁上漲。減半後的時期通常伴隨著強烈的上行勢頭和拋物線式的價格走勢,這主要得益於散戶的熱情和投機需求。

然而,當前週期卻走上了不同的道路。價格並沒有在減半後加速上漲,而是早在2024 年10 月和12 月就提前開始飆升,隨後在2025 年1 月出現盤整,並2 月下旬出現回檔。

這種前期上漲的行為與歷史模式截然不同,在以往的模式中,減半通常扮演大幅上漲的催化劑。

造成這轉變的因素有很多。 BTC 不再只是一種由散戶驅動的投機資產,它正日益被視為一種成熟的金融工具。機構投資者的參與度不斷提高,加上宏觀經濟壓力和市場結構變化,導致市場反應更加審慎和複雜。

BTC 週期比較。資料來源:Bitcoin Cycles Comparison

這種演變的另一個明顯跡像是每個週期的強度都在減弱。隨著BTC 市值的成長,早年那種爆發式漲幅越來越難以複製。例如,在2020 年至2024 年的週期中,BTC 在減半一年後上漲了436%。

相較之下,本週期在同一時間內的漲幅僅為31%,則溫和得多。

這一轉變可能意味著BTC 正在進入一個新篇章,其特徵是波動性降低,長期成長更加穩定。減半可能不再是主要驅動力,利率、流動性和機構資金等其他因素正在發揮更大作用。

遊戲規則正在改變,BTC 的走勢也在改變。

儘管如此,值得注意的是,以往的周期在恢復上升趨勢之前,也都有過盤整和回檔的階段。雖然這個階段可能感覺較為緩慢或缺乏刺激,但它仍可能代表在下一輪上漲之前的健康調整。

也就是說,本輪週期仍有可能繼續偏離歷史模式。它可能不會出現戲劇性的頂部泡沫破裂,而是呈現出一個更持久、結構更穩固的上漲趨勢,這種趨勢更多地由基本面驅動,而非炒作。

長期持有者MVRV 比率揭示了BTC 成熟市場

長期持有者(LTH)的市值與MVRV 比率一直是衡量未實現利潤的可靠指標。它顯示了長期投資者在開始拋售之前所獲得的利潤。但隨著時間的推移,這個數值正在下降。

在2016 年至2020 年的周期中,LTH MVRV 比率峰值達到35.8,這表明了巨大的帳面利潤和一個明顯的頂部正在形成。到了2020 年至2024 年的周期,這一峰值急劇下降至12.2,儘管當時BTC 價格創下了歷史新高。

在本週期中,迄今為止LTH MVRV 比率的最高值僅為4.35,降幅巨大。這表明長期持有者所獲得的收益遠低於以往週期,儘管BTC 價格出現了大幅上漲。這一趨勢很明顯:每個週期的收益倍數都在下降。

BTC 的爆炸性上行空間正在壓縮,市場正在成熟。

現在,在本週期中,迄今為止LTH MVRV 比率的最高讀數為4.35。這一顯著下降表明,與以往週期相比,長期持有者所獲得的收益倍數要低得多,即使BTC 價格出現了大幅上漲。這個模式指向一個結論:BTC 的上行空間正在壓縮。

BTC 長期持有人MVRV。資料來源:Glassnode

這並非偶然現象。隨著市場成熟,爆炸性收益自然更難取得。極端、週期驅動的利潤倍數時代可能正在消退,取而代之的是更溫和或更穩定的成長。

不斷增長的市場規模意味著需要指數級更多的資本才能顯著推動價格上漲。

不過,這並不能確定本週期已經見頂。以往週期通常包括長時間的盤整或小幅回檔階段,之後才會達到新的高點。

隨著機構投資者扮演越來越重要的角色,累積階段可能會持續更久。因此,峰值利潤的拋售可能不會像早期週期那樣突然。

然而,如果MVRV 比率峰值下降的趨勢持續下去,這可能會強化這樣一種觀點:BTC 正在從瘋狂、週期性的飆升轉向更為溫和但結構化的成長模式。

最劇烈的漲幅可能已經過去,尤其是對於在周期後期進入市場的投資者而言。