从Compound在2020年6月推出“借贷即挖矿”开始带火了DeFi,“流动性挖矿”已经流行将近两年时间。由于DeFi带动链上活动量的上涨,导致gas费长期居于高位。2020年8月Curve发行治理代币时,在Gas Price为250 GWEI的情况下,一笔Curve中的存款交易需要约0.3 ETH的gas费。流动性挖矿在帮助项目冷启动的同时,也催生出巨大的泡沫,市场开始重新定义项目的估值,DeFi龙头也有不少价格直接相比高点下跌90%。

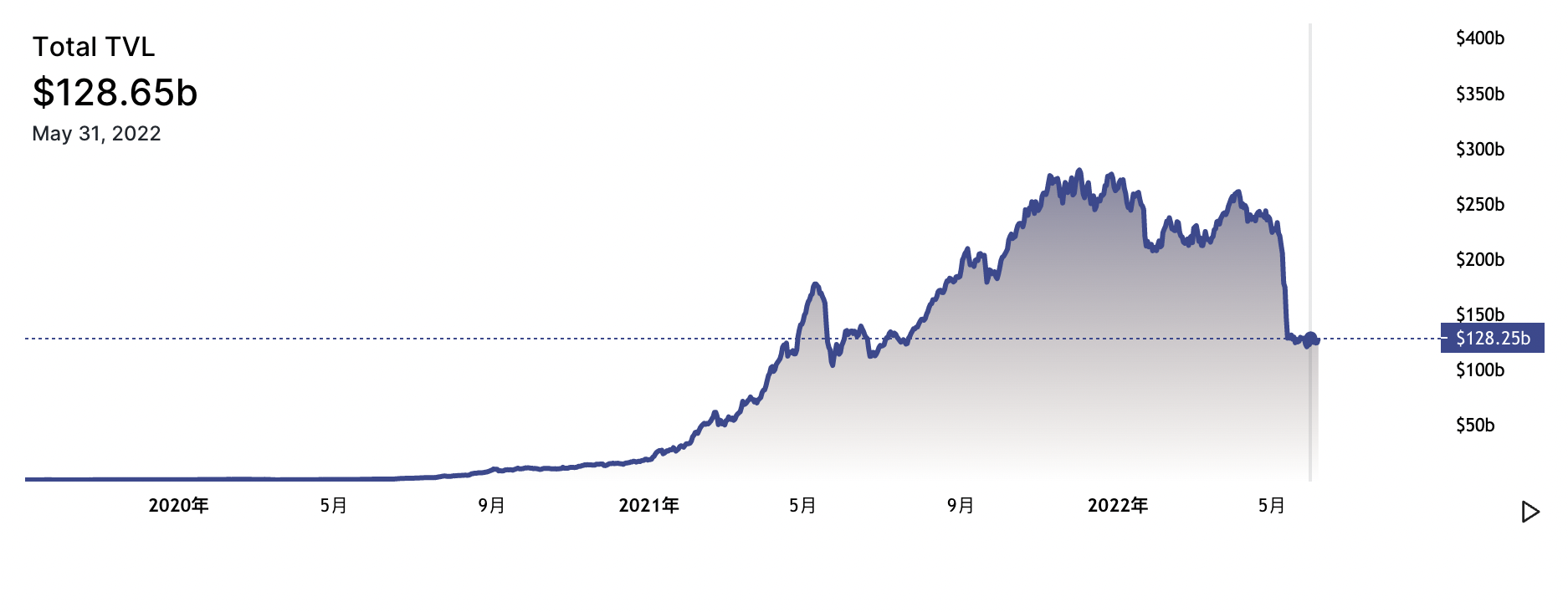

虽然当下正值新一轮的加密熊市,但是DeFi市场的体量相比2年前是巨额的增长。根据Defi Llama的数据,截至2022年5月31日,DeFi应用中的TVL为1286.5亿美元,与两年前2020年5月31日的11亿美元相比,增长约116倍;但与高点2021年12月3日的2779.8亿美元相比,下降了53.7%。这两年中,头部的DeFi项目建立起了品牌护城河,同时还不断创新迭代新版本,为市场提供更好的产品。

如今,流动性挖矿已经趋于理性,下文中,PANews将盘点早期的十个DeFi项目,看它们在流动性挖矿的潮水退去之后的现状如何。

Uniswap

Uniswap最初发布于2018年11月,通过一步步的创新巩固了自己的龙头地位,从最开始的Uniswap V1只能将ERC20代币和ETH组成交易对,到Uniswap V2可提供任意ERC20代币间的流动性,现在Uniswap V3可以自定义流动性区间和手续费比例。

今年5月,Uniswap的交易量约为626亿美元,和2020年5月的2.84亿美元相比,增长了约220倍;与2021年5月份的847亿美元高点相比,下降了约26.1%。截至2022年5月31日,当前Uniswap的流动性共59.7亿美元,与2021年12月1日高点的105亿美元相比,下降43.1%。

V3版本的更新使Uniswap的市场占有率进一步上升至74%。此前大多数DEX交易手续费比例默认为0.3%,而币安等中心化交易所的手续费比例在0.1%以内,DEX与中心化交易所相比并没有手续费上的优势。在Uniswap V3上线之后,由于可以在市场价格附近提供更为集中的流动性,交易者可以享受到更低的手续费比例,而流动性提供者的资金利用率得到提升,也会获得更高收益。可参考我们之前的文章:《数据透视Uniswap V3现状:0.05%手续费显优势,多链发展迅速夺回DEX失地》。

以6月2日的数据为例,Uniswap V3 USDC/ETH交易对中,手续费为0.05%的USDC/ETH交易对流动性低于0.3%一档,但是前者过去7天的交易量约为后者的9倍,0.05%一档的流动性提供者可以获得更高的交易手续费。

SushiSwap

Sushi发布于2020年8月底,是Uniswap的早期分叉项目,试图在Uniswap没有推出治理代币的情况下通过吸血鬼攻击抢占Uniswap的市场。用户在Uniswap上提供流动性,再将LP代币质押到SushiSwap中进行流动性挖矿,某些交易对的APR一度在1000%以上。一段时间后,这部分流动性自动从Uniswap退出,并存入Sushi。

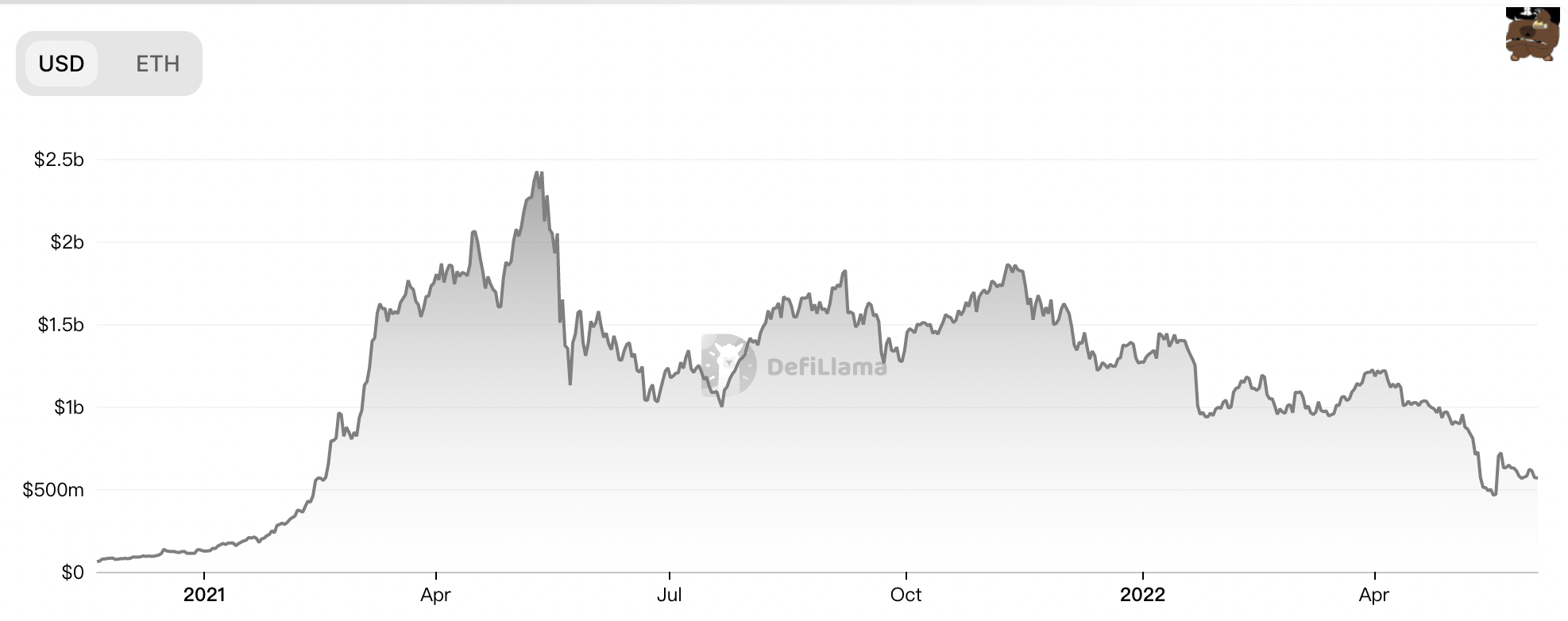

在Uniswap发币之后,Sushi逐渐失去优势。即使Sushi已经扩展到了十多条链上,且增加了Kashi的借贷和Miso的IDO功能,但仍然缺少核心竞争力。人员变动也一直是影响Sushi的不稳定因素,2020年9月,Sushi创始人Chef Nomi移交了管理员权限;2021年9月,匿名领导人0xMaki也宣布正式退出。Defi Llama显示,Sushi的流动性只有20.7亿美元,与2021年11月9日的70.4亿美元相比,下降了70.6%。今年5月份39.3亿美元的交易量,与去年5月高点的252亿美元交易量相比,下降84.4%。

Curve

Curve发布于2020年1月,占据着主要的稳定币交易市场。由于Convex与同类项目的竞争,以及算法稳定币的兴起,“Curve War”使市场的相关参与方都需要购买CRV并质押,从而控制CRV的发放,为自己支持的稳定币在Curve上吸引更多流动性。

Uniswap V3通过0.01%一档手续费与Curve竞争稳定币交易市场,而Curve也通过各种创新试图进入跨资产交易市场。除了主要的稳定币兑换之外,Curve跨资产交易上同样做出了不少努力。Curve与Synthetix合作推出了一项跨资产交易功能,如将DAI兑换为WBTC的交易,首先会在Curve中将DAI兑换为sUSD,然后在Synthetix中通过合成资产交易将sUSD兑换为sBTC,再在Curve中将sBTC兑换为WBTC。由于现在SNX的市值逐渐走低,合成资产的流动性有限,大额交易受到Curve中sUSD等合成资产的流动性限制。

Curve的tricrypto2池也积累了超过4.7亿美元的流动性,USDT、WBTC、WETH三者各占约三分之一,当前交易手续费比例为0.069%,为市值前三的代币提供了一个低手续费、低滑点的交易途径。

当前,Curve在各条链上共有89.3亿美元的流动性,与2022年1月5日的243亿美元相比下降63.3%,与两年前的1275万美元相比增加约700倍。

Bancor

Bancor的白皮书发布于2017年2月,它是流动性资金池的发明者,创造了市场上最早的AMM DEX。从Bancor V2开始,支持提供单边流动性和无常损失补偿。

Bancor最初的愿景是为长尾资产提供与BNT绑定的流动性,因此在产品上,Bancor与Uniswap V1类似。在Bancor 3之前,所有代币都只能和BNT组成交易对。在资金利用率越来越高、交易手续费越来越低的今天,这种所有交易都需要通过中间代币BNT来完成的方式已经不合时宜。

今年5月,Bancor 3上线,引入了一种新的Omnipool架构,将所有代币的流动性整合到一个单一的虚拟vault中,可以降低gas成本、提高效率,交易以最佳交易路径进行,而不再必须通过BNT。当前Bancor中的流动性为6.2亿美元,与2021年5月10日的24.2亿美元相比下降74.4%。

Synthetix

Synthetix诞生于原来的稳定币项目Havven,后来在2019年2月改变货币政策。Yearn的创始人Andre Cronje曾在推特上表示,“Kain和Synthetix发明了流动性挖矿”。Synthetix创始人Kain回应称,其灵感来自于Livepeer和Fcoin。当时还没有“流动性挖矿”一词,而被称为“LP奖励系统”。

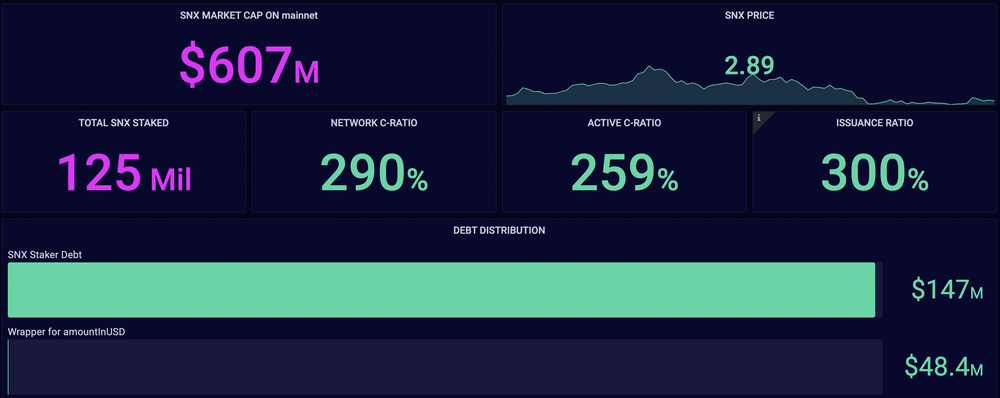

Synthetix是一个合成资产协议,主要通过超额抵押SNX代币来合成正向或者反向的加密资产、指数、股票等,最主要的是合成资产是稳定币sUSD。sUSD的发行量为9870万,与两年前的753万相比增长了12.1倍,与2021年8月25日的高点3.29亿相比下降70%。

Yearn

Yearn是流动性挖矿后的产物,上线于2020年7月,开创了代币公平发放的模式。Yearn也是收益聚合器类的一个代表性项目,通过将用户资金集中起来,参与Curve等协议中的流动性挖矿,从挖矿收益中提取一部分的绩效费作为协议收入。Yearn锁定有一定量的CRV代币,因此参与用户可以获得比自行挖矿更高的收益率,也可以省去复投的gas费。

由于Convex等竞争者的加入,且流动性挖矿也因为收益率下降而逐渐失去吸引力,Curve 3pool、Aave V2 USDC存款、Compound USDC存款三者组成的DeFi无风险收益率已跌至1%附近,Yearn的市场逐渐缩小。

Yearn的收益受管理的资金规模影响,当前TVL为11.9亿美元,与2021年12月4日的高点69.1亿美元相比,已经下降82.8%。因为收入的下降,但每个月仍然需要花费运营费用,Yearn从今年开始一直处于亏损之中。可参考我们此前的文章:《Yearn数据解读:存款多来自合作协议,今年来连续亏损2个月》。

MakerDAO

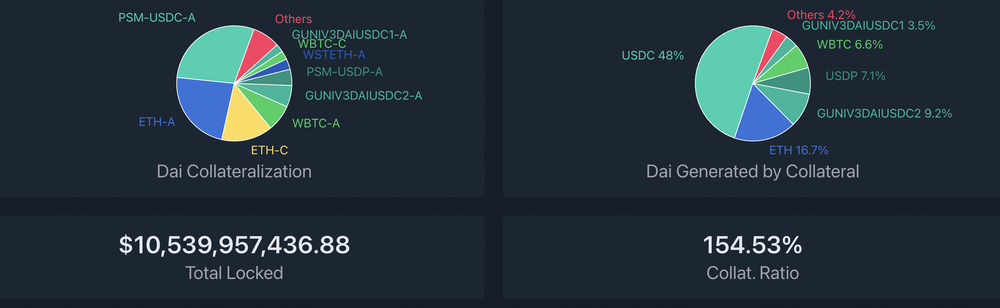

MakerDAO是最早的DeFi项目之一,一开始推出的稳定币是单抵押SAI(抵押品只能为ETH),2019年11月启用现在的多抵押稳定币DAI。

在2020年3月12日的市场暴跌之后,MakerDAO积极地扩展了支持的抵押品。现在MakerDAO中支持4种DAI铸造方式:超额抵押;锚定稳定模块;现实资产抵押;直接存款模块。其中,通过锚定稳定模块铸造的DAI占据DAI总量的将近一半,为DAI提供了足够的退出流动性,也使得DAI和中心化稳定币越来越接近。

作为一种软锚定于1美元的稳定币,DAI在价格稳定方面很少让人失望,几乎没有发生过长期低于1美元的情况。在2020年3.12极端行情中,出现10%的溢价,之后增加了更多的抵押品,且引入了锚定稳定模块,以后即使出现极端行情,这种情况也几乎不会再出现。

目前,DAI是市值最大的去中心化稳定币,发行量为67.6亿,与2022年2月15日高点103.8亿相比下降34.9%,与两年前的1.29亿相比增加约51倍。

Aave

原名EthLend,2017年进行融资,2018年宣布推出Aave品牌,2019年第二季度上线强制平仓机制,此后又进行过多次升级。最新的Aave V3提升了用户资产在各个网络之间的流动性和资本效率。Aave V3已经部署到Polygon、Fantom、Avalanche、Arbitrum、Optimism、Harmony这几个网络上。

如今,Aave的业务仍在集中在以太坊主网、Avalanche、Polygon三个网络的Aave V2中,Aave V3在各个网络中的存款均不足1亿美元。当前Aave V2在各个网络中的总存款为125.6亿美元,总借款36亿美元,TVL 89.6亿美元。总存款与峰值时2021年10月26日的315.9亿美元相比下降60.2%,与两年前相比增加161倍。

Compound

Compound于2018年9月份上线,也是最早的DeFi项目之一,之后在2020年6月份推出了治理代币,通过“借贷即挖矿”的方式开启了“流动性挖矿”的热潮。

但是Compound在后续发展中缺乏创新,也没有抓住多链发展的机会,Compound Chain一直没有正式上线,逐渐被Aave拉开差距。

Compound在运行过程中还出现过一些小问题,如2020年11月26日,Coinbase Pro上DAI的价格上涨至1.34美元,导致Compound预言机价格异常波动,引发超过8000万美元的加密资产被强制清算。2021年9月30日,在第62号提案通过并执行后,合约内有一个错误,导致应该缓慢分发的COMP代币被错误发放,约28万枚COMP受到影响,当时价值8000万美元。

如今,Compound中共有存款约56.2亿美元,借款12.9亿美元,TVL 43.3亿美元。虽然借贷市场的体量很大,但独立用户数并不多,据Dune Analytics数据统计,过去30天,Compound平均每天的存款人只有78个,借款人只有24个。Compound协议的收益来自于存贷款之间的利息差,贷款越多、利息越高,Compound的收益就越高,现在的借款量比2021年9月6日峰值时的93.1亿美元相比下降86.1%。

dYdX

dYdX是一个去中心化交易所,为用户提供永续合约、保证金交易和借贷服务。dYdX成立于2017年7月,2018年推出了保证金交易和借贷功能。2021年2月,dYdX在基于StarkWare的StarkEx上推出了跨保证金交易的永续合约产品,这也是dYdX现在的主要产品。

在推出治理代币后,流动性挖矿的实施将dYdX的交易量和持仓量双双推向了新的高度。但是,随着DYDX代币价格的下跌,交易量呈下降趋势。

以dYdX在L2上交易量较大的BTC/USD交易对为例,据官方统计,2022年5月29日~6月4日期间,一周时间的总交易量为17.7亿美元。而高点时,2022年2月13日-2月19日期间,BTC/USD的交易量为172.7亿美元,目前已下降89.8%。

小结

发展较好的DeFi项目Uniswap、MakerDAO、Aave等,均已有多年历史,品牌效应带来的护城河使它们在面对分叉项目的竞争时保持优势。

持续的创新才能更好的占有市场,如Uniswap、Curve增加了交易的核心功能,使竞争力进一步增强。多链发展已成为趋势,可帮助知名项目扩展市场。

即使近期DeFi的各项数据已经出现较大幅度的下跌,但与两年前相比,整体TVL、Uniswap月度交易量、Aave存款等数据仍有上百倍的增长。