作者:Barter

编译:Tim,PANews

稳定币互换:好与坏

稳定币总供应量在2024年几乎翻倍,从1298亿美元增至2034亿美元,其中半数以上存在于以太坊链上。面对市场上流通的数十种稳定币及不断涌现的新币种,确保流动性互换尽可能接近1:1汇率至关重要。Barter团队深度调研发现:实践

中稳定币互换常偏离1:1汇率,本帖将剖析该问题。

看似平平无奇,实则价值连城

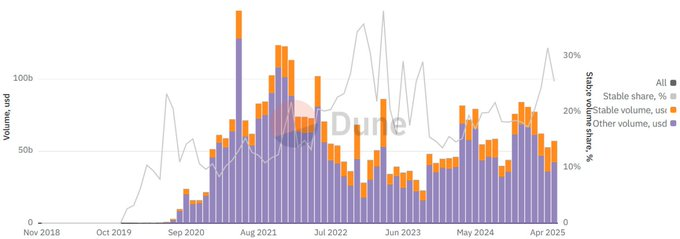

根据DEX交易数据,稳定币交易量占总交易量的比例维持在20-30%区间,而其交易笔数占比始终低于5%。2025年4月期间,稳定币交易量占比达31.5%(绝对值166亿美元),交易笔数占比仅4.6%。这意味着单笔稳定币交易的平均规模是普通DEX交易的9.5倍。

TVL越低,效率越高

稳定币流动性池的TVL从2022年1月的123亿美元峰值跌至2025年5月的6亿美元。但自2022年初以来,稳定币交易量持续增长,使得流动性周转率提升34倍,截至2025年4月,单周周转率最高达824%。这意味着:市场结构正向更高资本效率转型,流动性池如今支撑着规模显著扩大的交易量。

稳定兑换≠稳定执行

过去一年的散户交易中,有81亿美元的稳定币兑换遭遇了超过0.1%的滑点损失。其中9.3亿美元交易滑点超过1%,这在稳定币兑换中属于异常之高的情况,且78.5%的高滑点交易集中于流动性较差的稳定币交易对。

虽然1%的滑点乍看之下似乎微不足道,但在高交易量的稳定币兑换场景中,它暴露了深层次的规模效率问题。因此,稳定币兑换目前占所有被三明治攻击交易的53.8%,而MEV(矿工可提取价值)和套利交易占据了稳定币兑换总交易量的47.0%,即每周16.1亿美元。

费用低廉但代价高昂

稳定币互换中有害交易比例居高不下的根源在于费用压缩。过去两年半间,稳定币互换的平均手续费已暴跌5.5倍至仅0.011%,按交易量加权计算的手续费更是低至0.005%。虽然低廉费用能吸引订单流,但也导致有害交易占比异常增多。例如在提供0.001%超低手续费的Uniswap V4平台上,稳定币互换交易量中现已出现高达80.2%的有害MEV交易。

稳定币兑换中摩擦成本的数值分析