著者:リズム

ウォール街では、「タコ取引」は時代遅れとなり、今や人々は「ナチョ」という新しい取引モデルについて議論し始めている。

2月28日の米イスラエルによるイランへの空爆以来、ホルムズ海峡は閉鎖されたままとなっている。原油価格は現在、戦前の水準を50%以上上回っており、2026年の連邦準備制度理事会(FRB)による利下げ予想は2回から0回に下方修正された。しかし同時に、S&P500指数は6週連続で上昇し、2024年以来最長の連勝記録を更新した。

ウォール街はこの一見矛盾した市場状況に「NACHO」という名前をつけた。「ホルムズ海峡が開かれる可能性は皆無」の略で、ホルムズ海峡が再開される可能性は全くないという意味だ。これは「TACO」(トランプはいつも臆病になる)とは正反対だ。「TACO」は「人々は引き下がるだろう」、つまりトランプが重要な局面で引き下がるだろうと賭けている。一方「NACHO」は「事態は停滞するだろう」、つまり今回はたった1つのTruth Socialの投稿でホルムズ海峡が再開されることはないだろうと賭けている。

eToroの市場アナリスト、ザビエル・ウォン氏は、この変化を次のように説明している。「危機の大半において、停戦のニュースが出るたびに原油価格は急落し、トレーダーたちは実現することのない解決策に賭け続けていた。NACHOは、原油価格の高騰が一時的なショックではなく、現在の市場環境そのものを反映したものであることを市場が認識したことを示している。」

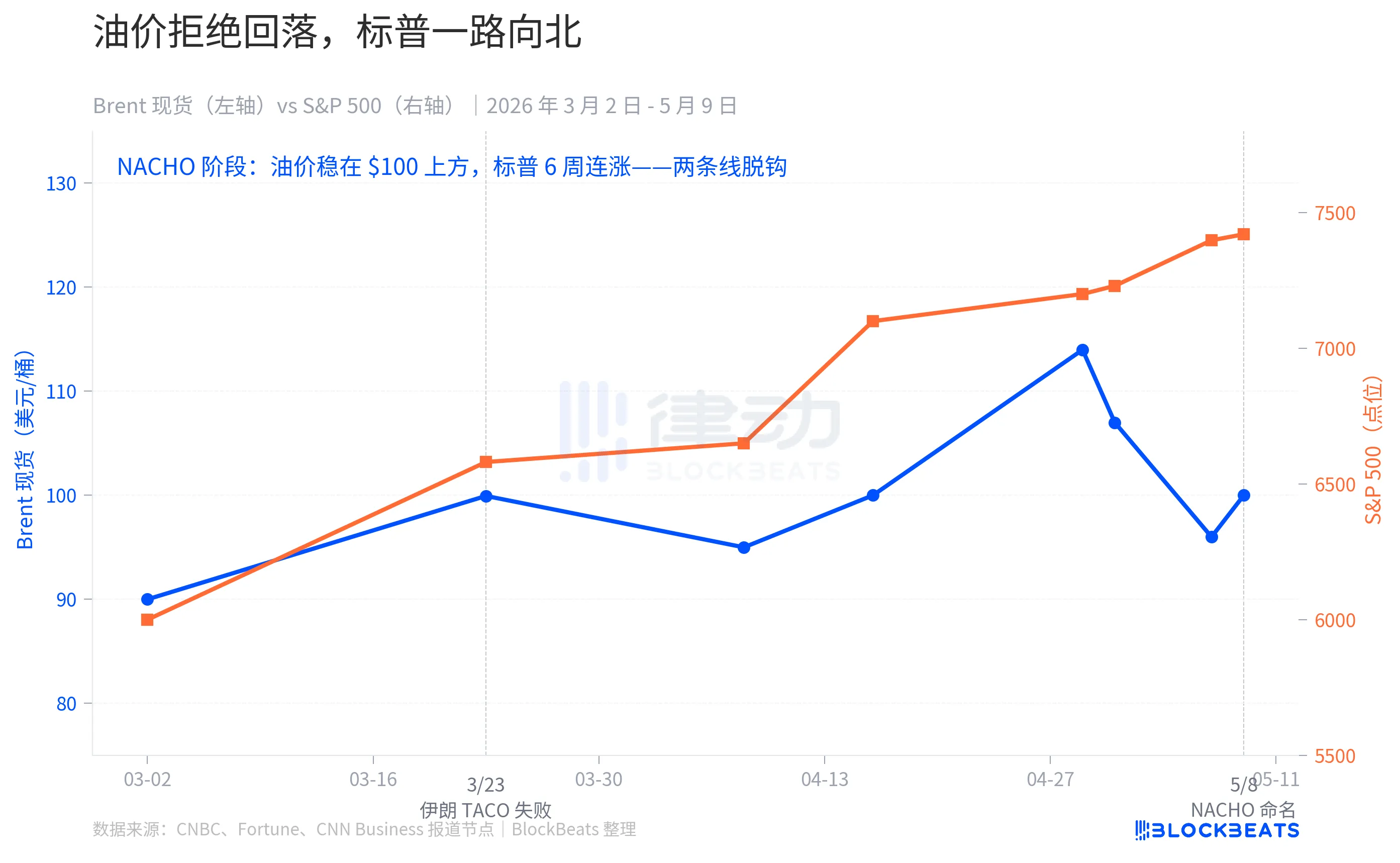

4月上旬に2本の破線が

3月23日は、TACOモデルが破綻する転換点となった。その朝、トランプ大統領はソーシャルメディア上で、イランと「非常に良好で建設的な対話」を行ったと発表し、国防総省に対し、イランのエネルギー施設への攻撃を5日間停止するよう命じた。S&P500先物は数分以内に安値から4%近く反発し、時価総額は瞬時に1兆7000億ドル増加した。ブレント原油は、この取引時間中に109ドルから92ドルに下落した。

その後、イラン当局は対話の存在を否定した。イラン国営メディアによると、「高官」は、それは市場操作戦術であり、対話は決して行われなかったと述べた。株価の上昇は2時間以内に半減し、S&P500はわずか+1.15%で取引を終えた一方、ブレント原油は99.94ドルまで回復した。

トランプ氏の「撤退」が市場に何の影響も及ぼさなくなったのは、14カ月ぶりのことだった。理由は単純だ。TACOモデルにおける撤退は一方的なものであり、単一の拠点でその約束を果たすことができる。3月23日の撤退はイランの協力が必要だった。相手が協力しない場合、撤退は嘘となる。

その日から、市場の動向は根本的に変化した。ブレント原油はその後6週間、戦前の水準である1バレル67ドルまで下落することはなく、5月の平均価格は109.57ドルで推移した。この期間中、4月7日と8日には米イラン停戦合意が成立し、4月17日には原油価格が一時的に「戦争初期の水準」に戻り、5月7日には米イラン間の合意が間近に迫っているとの報道があった。しかし、これらの「停戦のニュース」はいずれも原油価格を基準水準に戻すには至らなかった。

しかし、S&P500指数は上昇傾向を維持した。4月は10%の上昇を記録し、2020年11月以来の好調な月となった。この期間中、日中取引で7回の最高値を更新した。5月1日には日中取引で7,230ポイントを突破し、5月7日には7,398ポイントで取引を終えた。

4月初旬、この2つの指標は完全に乖離した。TACO(タコ)の時代には、両者は同じ方向に動いていた。脅威が迫ると原油価格が下落し、S&P500も下落し、脅威が後退すると原油価格が反発し、S&P500も反発した。NACHO(ナチョ)の時代には、両者は全く異なる動きを見せた。原油価格は「ホルムズ海峡は完全に閉鎖された」と語り、S&P500は「私には関係ない」と語っていた。

3つの市場、3つの反応

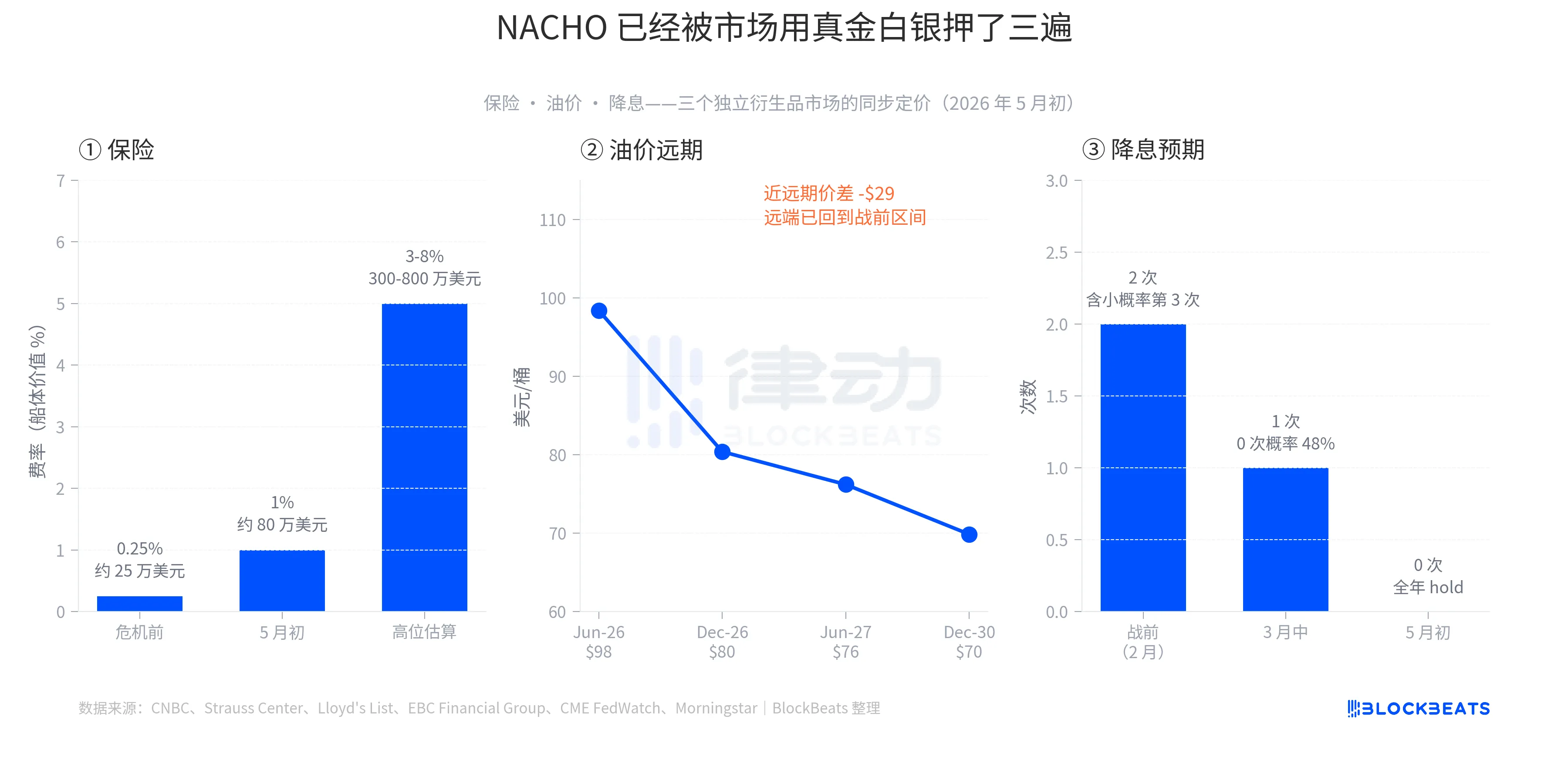

NACHOは単なる言葉ではなく、3つの独立したデリバティブ市場で実際にお金を使って賭けられている賭けと同じものです。

第一の層は保険です。ストラウス・センターの過去のデータによると、ホルムズ海峡における戦争リスク保険料は、2003年の米国のイラク侵攻時に船舶価格の3.5%にまで急騰し、1984年のイラン・イラク戦争中のタンカー「ヤンブー・プライド」攻撃後にはピーク時に7.5%に達しました。今回の危機以前の基準値は0.125%から0.25%でした。5月初旬までにこの割合は1%台に達し、一部の保険では3%から8%にまで急騰しました。

海峡を通過する超大型原油タンカー(VLCC)1隻あたりの保険料は、戦前のおよそ25万ドルから現在では80万ドルから800万ドルにまで跳ね上がっている。保険会社の仕事はリスクを価格付けすることであり、この前提に基づく実際的な意味合いは、保険会社が保険を引き受けなければ、船主は保険未加入での航行リスクを負わないということである。海峡の「物理的な開放性」と「事実上の航行」は、全く異なるものである。

第二層は原油価格です。5月初旬のデータによると、ブレント原油先物価格は2020年6月限が98.41ドル、2020年12月限が80.39ドル、2020年6月限が76.20ドル、12月30日限が69.85ドルで取引されていました。直近限月と12月30日限月のスプレッドは約28.50ドルで、過去5年間で最も急な逆スプレッド(直近限月が高値、遠限月が安値)の一つとなっています。この曲線は非常に具体的なストーリーを物語っています。市場は現物市場は逼迫しているものの、いずれ緩和し、遠限月価格は戦前の60~70ドルの水準に戻ると考えています。言い換えれば、高原油価格は終わりではなく、境界のある期間なのです。しかし、この期間は十分に長いため、トレーダーたちはそれが突然終わるとは考えていません。

3つ目の要素は利下げです。2026年2月初旬、市場は連邦準備制度理事会(FRB)が年間2回の利下げを実施し、3回目の利下げの可能性は低いと予想していました。3月中旬に原油価格が急騰した後、利下げの可能性は1回に低下し、利下げなしの確率は48%にまで下がりました。4月29日、FRBは金利を3.50%~3.75%に据え置きました。5月6日、CME FedWatchは6月の会合で金利が据え置かれる確率を70%と示しました。市場はすでに2026年を通して利下げなしを織り込んでいました。ヘッジファンド界の伝説的人物であるポール・チューダー・ジョーンズは、5月7日のCNBCのインタビューで「ウォーシュでさえFRBに利下げさせるチャンスはなかっただろう」とさえ述べています。

これら3つの層は、物語的な側面だけでなく、実際のお金の面でも、すでにデリバティブ市場に痕跡を残している。

市場は二分されている

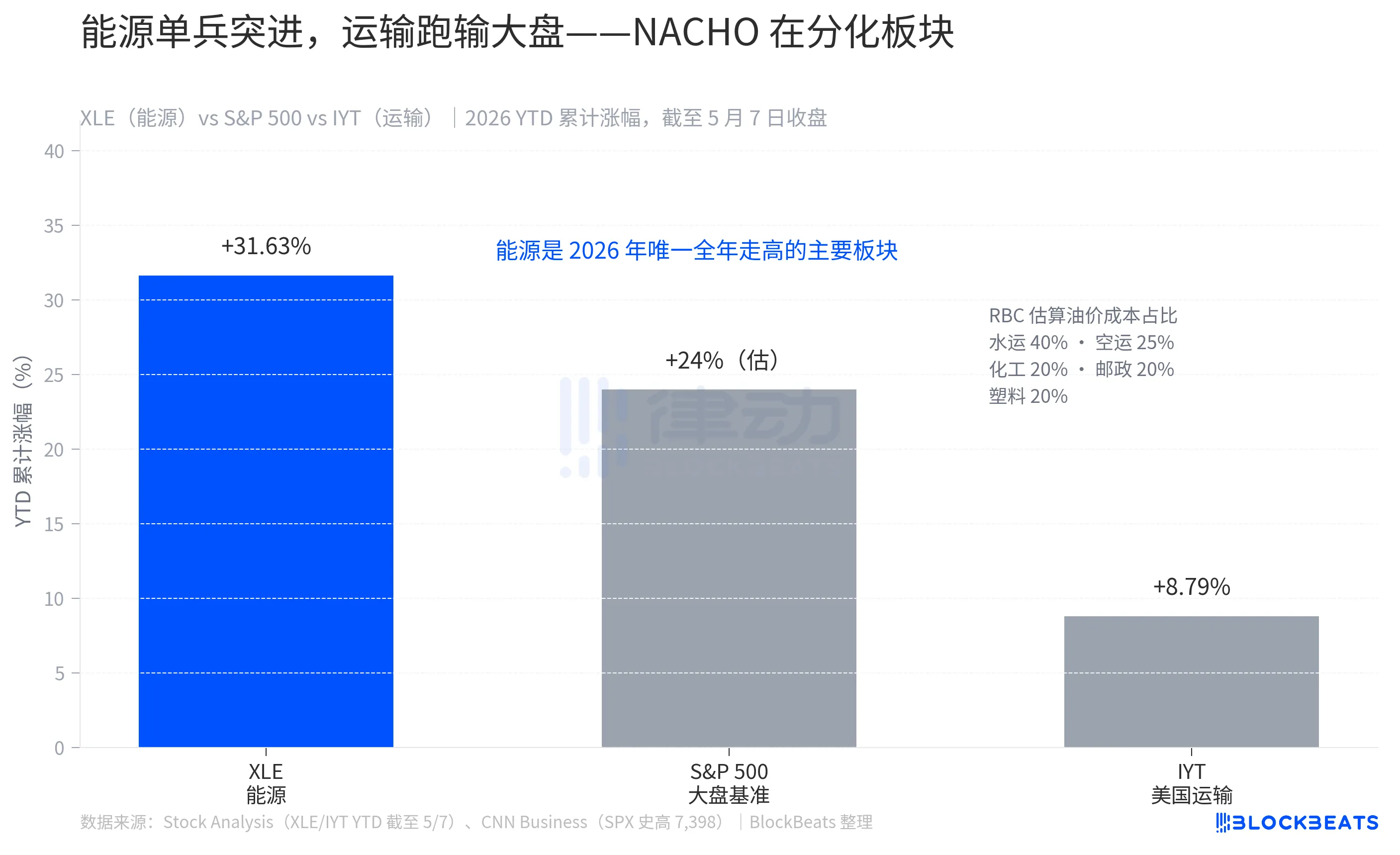

NACHOのもう一つの見落とされがちな点は、既に広範な市場の中で価格設定を差別化しているということだ。

5月7日の終値時点で、エネルギーセクターETF(XLE、ステート・ストリートのエネルギー・セレクト・セクター・ファンド)は年初来31.63%上昇しており、2026年を通して上昇している唯一の主要セクターとなっている。これに対し、S&P500指数は同期間に約24%上昇している。一方、運輸セクターETF(IYT、iシェアーズ米国運輸ファンド)は年初来8.79%の上昇にとどまり、市場全体を15パーセントポイント以上下回っている。

この格差は偶然ではありません。RBCキャピタル・マーケッツの推計によると、海運業界の運営コストのうち、燃料費が40%、航空貨物が25%、化学薬品、郵便サービス、ゴム・プラスチックがそれぞれ20%を占めています。もし燃料費が貴社のコストリストの中で大きな割合を占めているなら、NACHOはまさにその影響をまざまざと受けることになるでしょう。

XLEの31.63%の上昇は短期的な反発ではなく、8週連続の市場平均を上回るパフォーマンスの結果です。IYTの8.79%の上昇は弱さではなく、市場全体の上昇に伴って上昇したものの、原油価格の下落によってその上昇分が相殺された結果です。市場は、NACHOがどのようにオッズを計算しているかを読者に明確に示しています。輸送ETFが市場平均を下回るパフォーマンスを示している点を見れば明らかです。

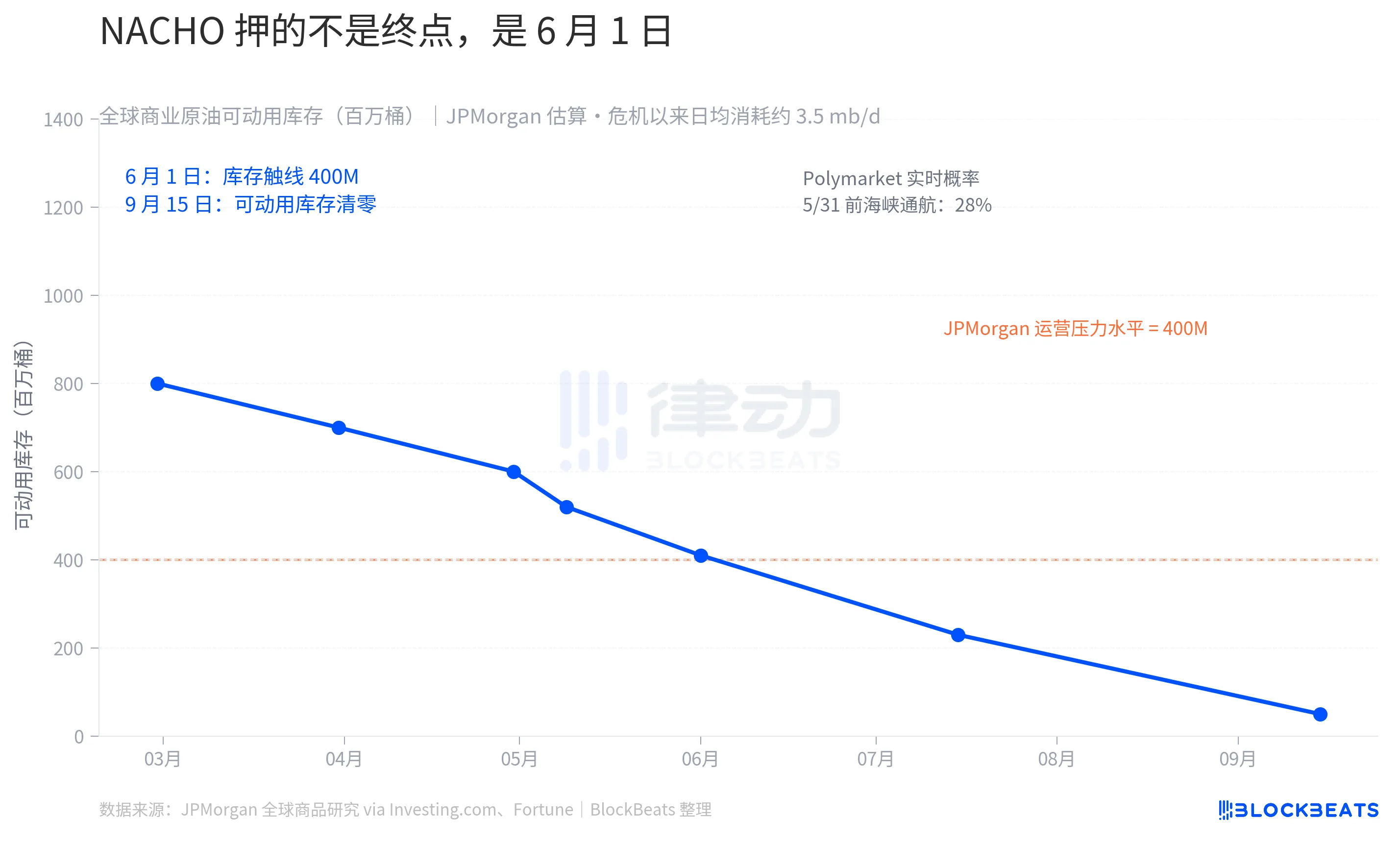

しかし、NACHOは無期限の賭けではなく、非常に明確な期限が設けられています。それは6月1日です。

JPモルガン・チェースの商品調査チームの推計によると、世界の商業用原油在庫は2026年初頭に約84億バレルに達する見込みです。しかし、実際に「使用可能な」のは約8億バレルのみで、残りはパイプライン充填、タンク底部貯蔵、および最小限のターミナル貯蔵(システムの日常的な運用を維持するために使用される部分)で構成されます。今回の危機発生以来、2億8000万バレルが使用され、使用可能な在庫は約5億2000万バレル残っています。JPモルガン・チェースは、「商業在庫は6月初旬までに運用上のストレスレベルに近づくと予想される」と述べています。

「運用ストレスレベル」は具体的な物理的概念です。JPモルガン・チェースはこれを「石油がなくなるからシステムが崩壊するのではなく、流通ネットワークの作業負荷が不足するからシステムが崩壊する」と説明しています。このラインを超えると、企業や政府には2つの選択肢しかありません。最低限必要な在庫を維持する(これはインフラ自体に損害を与える)か、新たな供給を待つかです。ホルムズ貿易フェアが9月までに開会しない場合、OECDの商業在庫は、いわゆる「運用フロア」まで減少する可能性があります。フォーチュン誌によると、欧州のジェット燃料在庫は6月に23日分の供給閾値を下回ると予想されており、これは業界にとって重大な警告ラインです。

予測市場のオッズは、実際の時間軸と同期している。5月9日のポリマーケットのデータによると、「5月31日までにホルムズ海峡で通常航行が再開される」確率は28%、5月15日までに再開される確率はわずか2%となっている。この市場では、NACHOが少なくとも5月まで期限切れにならないことに賭けるポジションが992万ドル相当存在する。

市場はトランプ氏の次の「真実のソーシャルメディア投稿」の取引を停止し、ホルムズ海峡の6月初旬の在庫データの取引を開始した。