著者:Deep Tide TechFlow

5月8日、AIクラウドコンピューティングパワープロバイダーのCoreWeave(CRWV)は1日で11.4%急落し、114.15ドルで取引を終えた。これは、昨年3月のIPO以来、同社にとって2日連続の減益となる。しかし、これまでの下落とは異なり、今回はより劇的な対照を伴っている。中国語圏でウォーレン・バフェットの弟子として広く知られる段永平氏が、2025年第4四半期にCoreWeaveに約2000万ドルのポジションで初めて投資を開始したのだ。ポジションの規模と第4四半期の平均価格に基づくと、この投資のタイミングは、CoreWeaveの今年の最安値である2025年12月に近い。

CoreWeaveは現在、米国株式市場において最も意見が分かれるAI関連銘柄の一つである。一方では、約1,000億ドルに上る受注残高とNvidiaとの緊密な連携により、「シャベル売り」という見方が広がっている。他方では、事業拡大にもかかわらず損失が拡大し、インサイダーによる継続的な株式売却が行われているという財務上の現実がある。第1四半期の決算報告は、この相反する状況を極めて明確に映し出すプリズムのような役割を果たしている。

第1四半期決算報告:売上高は倍増したが損失は拡大。第2四半期の業績見通しは企業価値を圧迫。

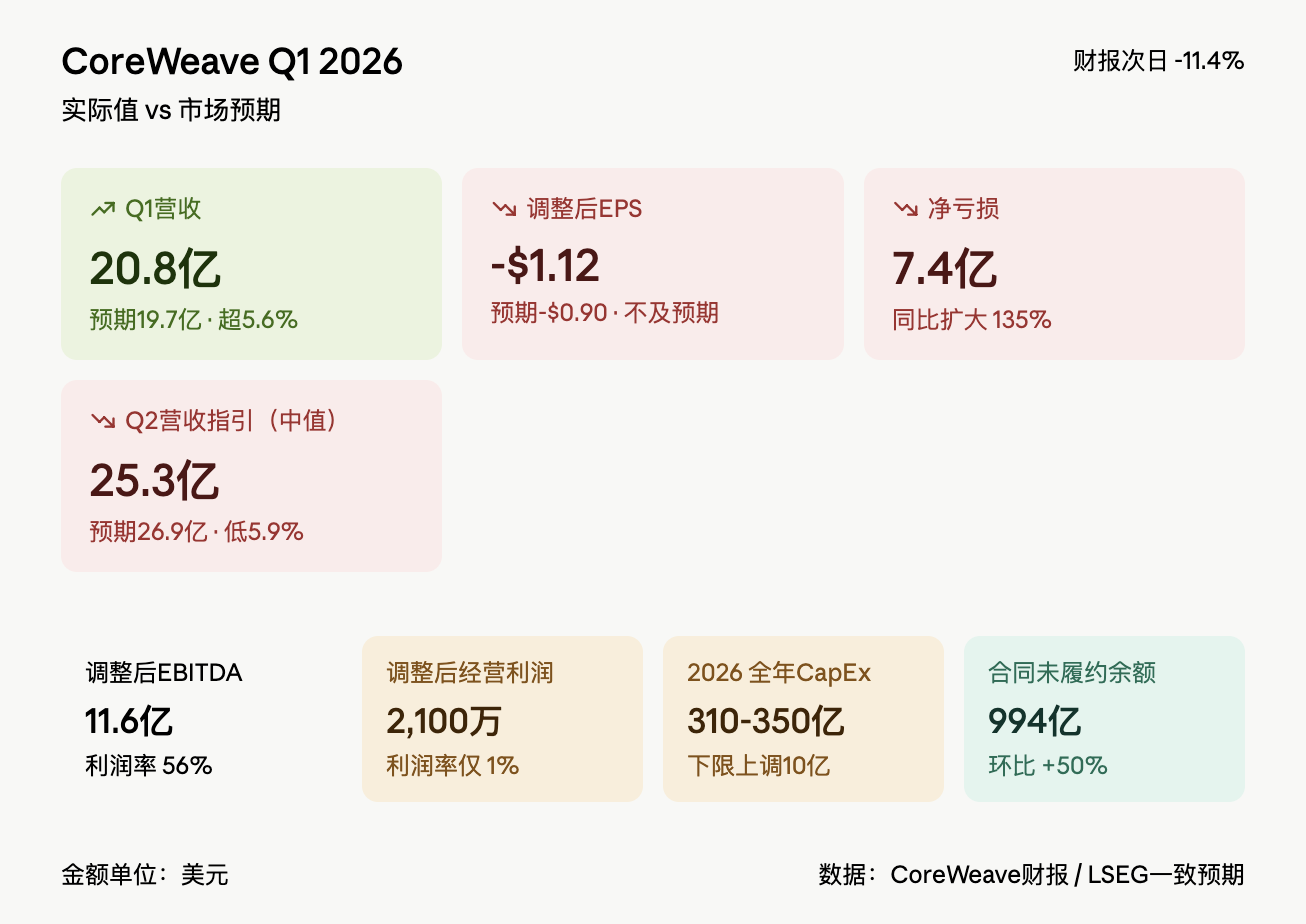

CoreWeaveは第1四半期の売上高が20億8000万ドルとなり、前年同期比112%増、前期比32%増を記録し、LSEGの市場予想である19億7000万ドルを上回った。しかし、調整後1株当たり損失は1.12ドルとなり、予想損失の0.90ドルを上回った。純損失は7億4000万ドルに拡大し、前年同期の3億1500万ドルの2倍以上となった。

株価急落の真の引き金となったのは、業績見通しだった。同社は第2四半期の売上高見通しを24億5000万ドルから26億ドルの範囲とし、中間値は25億3000万ドルと発表。これは市場予想の26億9000万ドルを大きく下回るものだった。同時に、2026年通期の設備投資の下限額を300億ドルから310億ドルに引き上げた。CFOのニティン・アグラワル氏は、その理由として部品価格の高騰を挙げている。

利益構造の脆弱性が露呈した。第1四半期の調整後EBITDAは11億6000万ドル(利益率56%)に達し、一見すると素晴らしい数字に見えるが、調整後営業利益はわずか2100万ドルで、営業利益率は1%にまで低下した。これは、技術・インフラ関連費用が前年同期比127%増の12億7000万ドルに急増し、販売・マーケティング費用も6倍以上に増加して6900万ドルに達したためである。売上高は増加していたものの、コストはそれ以上のペースで増加していた。

電話会議の中で、CEOのマイケル・イントレーター氏は「ハイパースケールに到達した」と強調した。同氏は、現在10社の顧客が10億ドル以上の支出を約束しており、2024年には収益の62%が単一の顧客であるマイクロソフトに依存していた状況と比べて、集中リスクが大幅に改善されたことを明らかにした。イントレーター氏はまた、CoreWeaveの年間収益が2027年末までに300億ドルを超える見込みだと述べた。

複数の物語:1000億ドルの受注はNvidiaと深く結びついている

強気な見通しの核心は受注残高にある。第1四半期末時点で、CoreWeaveの受注残高(RPO)は994億ドルに達し、前四半期比で約330億ドルの純増、前年同期比ではほぼ4倍となった。Intrator社は、第1四半期だけで締結された新規契約額が400億ドルを超えたと述べている。

顧客基盤の変化は、市場の認識にも影響を与えている。第1四半期には、NvidiaはAnthropicを顧客として迎え入れ、Claudeシリーズのモデルにコンピューティング能力のサポートを提供した。また、Metaと21億ドルのAIクラウド契約を締結し、ディールメーカーのJane Streetは約60億ドルの発注を約束し、別途10億ドルの株式投資を完了した。Nvidiaは今四半期、CoreWeaveのクラスA普通株をさらに20億ドル分購入した。世界最大のGPUサプライヤーであるNvidiaは、CoreWeaveの投資家であり、主要顧客でもある。この3者間の関係から、NvidiaはCoreWeaveの「実子」と呼ばれるようになった。

資金調達構造に関して、CoreWeaveは第1四半期に85億ドルの投資適格HPC(高性能コンピューティング)担保付繰延実行型タームローン(DDTL)を6%未満の金利で調達し、経営陣はこれを「初の試み」と評した。年初来、同社は200億ドルを超える債務および株式による資金調達を確保しており、加重平均債務コストは約80ベーシスポイント低下している。また、S&Pグローバル・レーティングは同時期にCoreWeaveの信用格付け見通しを「安定的」から「ポジティブ」に引き上げた。

弱気な見方の根拠はこうだ。規模が大きくなればなるほど利益は減り、負債の雪だるま式に膨れ上がっていく。

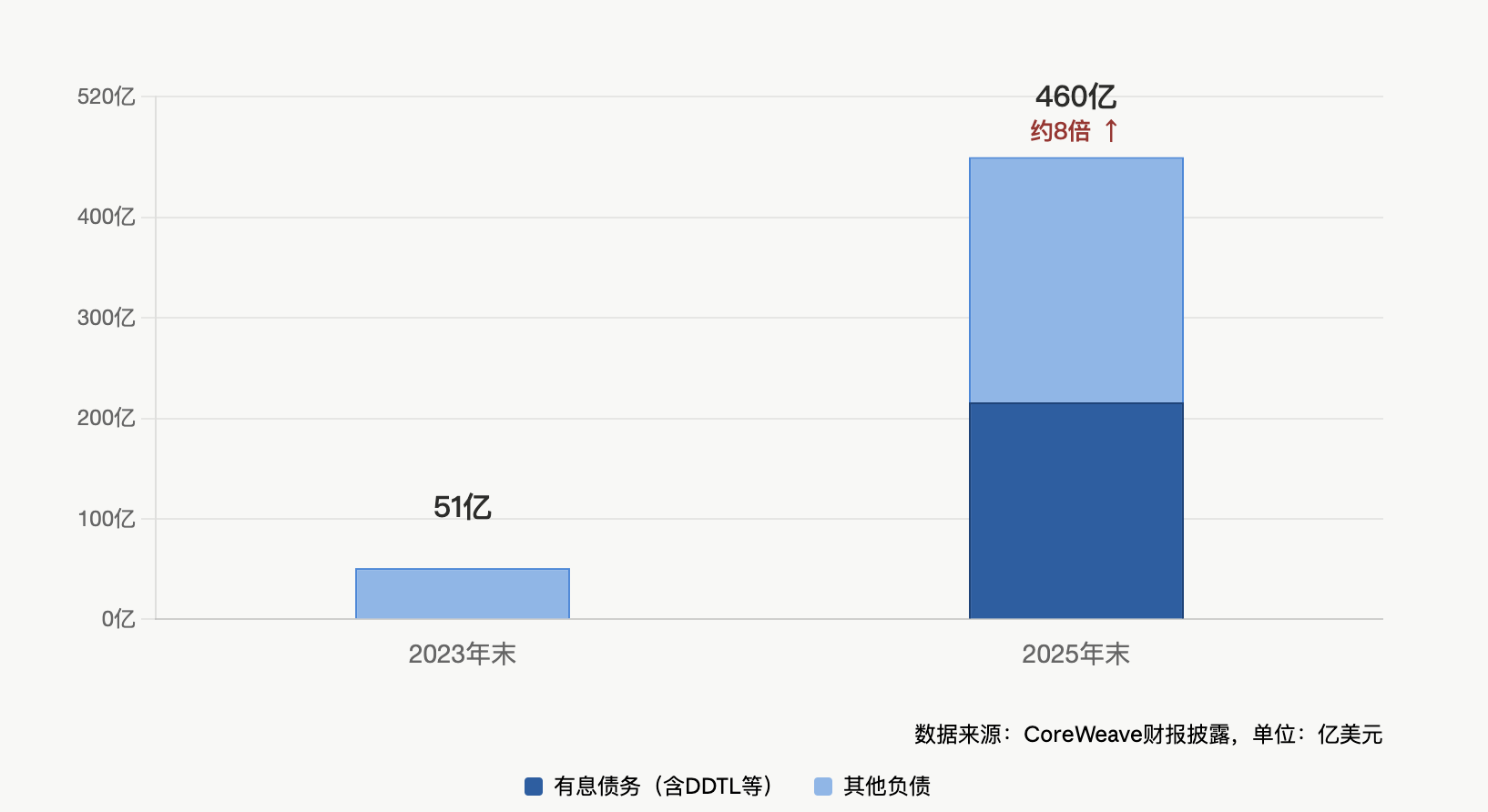

しかし、財務報告書に記載されている別の数字が不安を招いている。第1四半期の設備投資額は68億ドルに達し、同社は第2四半期の設備投資額がさらに70億ドルから90億ドルに増加すると予想している。第2四半期の支払利息の見通しは6億5000万ドルから7億3000万ドルで、これは債務の急速な拡大を反映している。

総負債額はすでに驚異的な額に達している。第1四半期末時点で、CoreWeaveの総負債額は約250億ドルだった。この数字は、同社の現在の年間収益に対するレバレッジ水準が、従来のクラウドサービスプロバイダーと比べて著しく高いことを示している。モルガン・スタンレーのデータによると、CoreWeaveの負債による資金調達額は2025年には約118億ドルに達すると予測されており、同時期の株式による資金調達額約15億ドルをはるかに上回る。同社の主要な事業拡大手段はDDTLであり、これは「まず署名してから融資を受ける」モデルで、注文契約を担保としてGPU購入のための銀行融資を受けるものである。

最も厳しい批判は、利益の質に関するものだ。経営陣はEBITDAマージンが56%であることを繰り返し強調しているが、調整後の営業利益率はわずか1%であり、技術・インフラコストを除いた「真の」粗利益率は、四半期ベースでも市場予想でも約4%にとどまっている。イントラトールは電話会議で、これは段階的な規模拡大の影響によるものだと説明した。同社が1ギガワットの操業規模から急速に拡大すると、新規設備による利益率の希薄化効果は大きくなる。同氏は、これは「利益率の低迷」であり、今後数四半期で徐々に回復すると約束した。

しかし、市場は現在、この約束に対して対価を支払う意思がない。モルガン・スタンレーとジェフリーズのアナリストは好意的な評価を下しているものの、CoreWeaveは過去の決算発表後には必ず短期的な株価下落を経験しており、今回の下落幅は決算発表後としては過去最大となっている。

インサイダーたちは引き続き株を売り払っており、これは段永平氏の底値買い戦略を模倣したものと言える。

決算発表の前後に、CoreWeaveのインサイダーによる株式売却が続いた。CEOのマイク・イントレーター氏は4月末に307,693株を売却。共同創業者のブライアン・ヴェントゥーロ氏とチェン・ゴールドバーグ氏も売却を行った。機関投資家であるマグネター・フィナンシャルは以前にも3億ドル相当の株式を売却している。最新の開示情報によると、主要株主が最近再び約120万株を売却したことが明らかになった。

これは、段永平氏が第4四半期に行ったポジション構築活動とは著しく対照的である。H&Hインターナショナル・インベストメントが2026年2月に開示した13F報告書によると、段永平氏は2025年第4四半期に初めてコアウィーブ株299,900株を取得したが、この時期は同社の株価がピーク時から65%以上下落し、債務構造に対する市場の懸念がピークに達していた。

注目すべきは、CoreWeaveが段永平氏のH&H保有株全体のわずか0.12%を占めるに過ぎず、「小規模な試行錯誤」的なポジションである点だ。同時期に、段永平氏はNvidiaの保有株を1110%以上も大幅に増やし、Credo Technology(高速インターコネクト)とTempus AI(AIヘルスケア)に新規投資を行った。これら3つの新規AI関連銘柄を合わせても、同氏のポートフォリオ全体の0.3%未満に過ぎない。このことから、段永平氏の真の関心はNvidia自体にあり、CoreWeaveはAIコンピューティングパワー産業チェーンの下流分野への小規模な拡張に過ぎないことが示唆される。

ここで重要な問題は、転換点なのか、それとも罠なのか、ということだ。

電話会議の質疑応答セッションで、イントラトールはやや感情的な反論を述べた。「私はいつも、皆が株価という木にばかり注目して、森全体を見失っているように感じていました。」

この声明は、強気派と弱気派の現在の対立状況を的確に表している。強気派は、約1000億ドルに上る契約準備金、多様な顧客基盤、NVIDIAの3社とのパートナーシップ、そして格付けの引き上げといった強みを見出している。一方、弱気派は、1%の営業利益率、拡大する純損失、積極的な設備投資、そしてインサイダーによる株式売却といった弱点を指摘している。

CoreWeaveの株価は年初来で依然として80%近く上昇しており、IPO以来200%以上上昇している。しかし、株価の強気な見方が長期的な見通しに基づいている一方で、弱気な見方が現在の数字に基づいている場合、決算報告のたびに、この2つの見方の戦場となる。段永平氏は以前、方三文とのインタビューで次のように述べている。「AIは、コンピューティング能力の質的な飛躍によってもたらされた巨大な革命であり、その影響はインターネット革命や産業革命を超える可能性がある。現在、明らかにAIバブルが存在し、企業の90%は淘汰されるかもしれないが、生き残った企業が次世代の巨大企業となるだろう。」彼自身の0.12%という小さなポジション自体が、この賭けの不確実性を認めている。

次の重要な試練は明らかだ。それは第2四半期の決算報告である。経営陣が約束したように営業利益率が回復しなければ、「森林」という物語の信憑性は真の試練に直面することになるだろう。